Аккредитивные формы расчетов

| Загрузить архив: | |

| Файл: ref-13220.zip (160kb [zip], Скачиваний: 87) скачать |

ТЕМА: «АККРЕДИТИВНАЯ ФОРМА РАСЧЁТОВ»

ПЛАН:

1. Международный кредитный риск

2. Аккредитивная система

3. Обращение за аккредитивом

4. Перевозочные документы

5. Переводной вексель

6. Банковский акцепт

7. Общий обзор работы аккредитивной системы

8. Варианты основной системы

9. Альтернативы аккредитивам

10. Форфейтинг

11. Правительственные гарантии и страхование

Заключение

1. МЕЖДУНАРОДНЫЙ КРЕДИТНЫЙ РИСК

Финансовые поступления в компанию, указываемые в отчете о результатах деятельности, корреспондируются с ее расходами. А это означает, что, когда учитываются поступления от какого-либо вида деятельности, все расходы, связанные с получением указанных доходов, одновременно вычитаются, что позволяет определить прибыльность деятельности. Реальные перемещения денег, связанные с доходами и расходами, однако, почти никогда не происходят одновременно; платежи за товары и услуги обычно наступают спустя несколько месяцев после размещения заказа на них и доставки товаров или выполнения услуг.

Разрыв во времени между осуществлением продажи, доставкой товаров, выполнением услуги и фактическим поступлением средств отражается в балансовом отчете в следующих статьях:

1) счета к получению;

2) материально-хозяйственные запасы;

3) счета к оплате.

Когда предприятие будет расплачиваться за свои товары и услуги позже их получения, обязательство этого платежа фиксируется как счет к оплате в балансовом отчете этого предприятия и как счет к получению в балансовом счете того предприятия, которое предоставило указанные товары и услуги. Когда компания начинает выполнение заказа, сырье и изготавливаемые и уже изготовленные товары учитываются по статье «материально-хозяйственные запасы». Если какая-то из сторон, участвующих в сделке, будет не в состоянии выполнить свои обязательства или если соответствующие активы и пассивы не получают денежного обеспечения, то прибыль, зафиксированная в один период времени, компенсируется равнозначными потерями в другое учетное время. Риск того, что одна из сторон при продаже не сможет выполнить свои обязательства, называется кредитным риском. Из-за возможности такого развития событий все компании тратят значительные средства, иногда даже отказываясь от прибыльных сделок, на управление этим видом риска.

В международном бизнесе из-за вовлеченности в него самых разнообразных факторов величина кредитного риска и вероятность его проявления повышаются. Урегулирование вопросов об увеличении кредитных сроков осложняется также и различиями в правовых системах и торговых обычаях. К тому же компании из разных стран часто не знакомы друг с другом. Издержки на то, чтобы принудить другую сторону выполнить контракт, если она этого не делает добровольно, иногда превышают выгоды, ожидаемые от реализации таких контрактов. К дополнительным факторам, которые могут вызвать осложнения и привести к разногласиям и невыполнению обстоятельств, относится и неопределенность в отношении разниц в стоимостях валют и темпах инфляции, а также их изменения за время действия контракта.

Трудности того или иного дела, связанные с кредитным риском, могут быть так велики, что партнеры часто отказываются от многих взаимно выгодных сделок. Даже внутри одной страны такой вид риска представляет серьезную проблему. В США для пробуждения отдельных штатов принять единый коммерческий кодекс были предприняты огромные усилия в области законодательства и общего регулирования положения дел. Несмотря на огромные усилия ООН и других организаций, стремящихся содействовать международному экономическому развитию, не удалось принять единый коммерческий кодекс, действующий в международном масштабе.

2. АККРЕДИТИВНАЯ СИСТЕМА

Тем не менее для контролирования кредитного риска и облегчения международной торговли межнациональные банки за долгие годы выработали соответствующую комплексную систему. Эта система основывается на способе проведения международных деловых операций, известных как аккредитив. При применении аккредитива кредитный риск от покупателя и продавца передается банку. А поскольку международные банки работают постоянно во многих странах мира и постоянно вовлечены в большое количество сделок, они обычно имеют экспертную систему оценки международных коммерческих операций и экономят на эффекте масштаба, проявляющемся в снижении долговременных средних издержек на одну операцию при большом числе проводимых экспертиз. Банки могут также распределить прибыли и издержки между многими компаниями, занятыми в такого рода сделках.

3. ОБРАЩЕНИЕ ЗА АККРЕДИТИВОМ

Предположим, американский продавец с небольшими объемами розничной торговли хочет импортировать и продавать электрические моторы, которые изготавливаются небольшой фирмой в Японии. Если бы продавец связался с японской компанией, то, скорее всего, японская сторона захотела бы получить авансовый платеж в йенах, так как она стремилась бы избежать отправки своей продукции в кредит незнакомому партнеру в далекой стране, где ей было бы слишком дорого и с большими затратами времени получить свои деньги в случае неисполнения обязательств американской стороной. Американский же продавец не был готов заплатить аванс, так как у розничных торговцев мало возможностей получить где-либо денежные средства, а также из-за того, что и для него было бы обременительно заставить японского партнера поставить моторы, если бы тот не исполнил своих обязательств.

Выходом из этого тупика может быть обращение в многонациональный банк, имеющий свои отделения в Японии и в США, который может гарантировать выполнение обязательств обеими сторонами или, другими словами, принять на себя кредитный риск, наличие которого в ином случае могло бы сорвать сделку. Процесс начинается американским продавцом, который идет в банк и обращается за аккредитивом. Если банк его дает, то принимает на себя ответственность за то, что американская сторона оплату произведет. Естественно, банк, как и при выдаче кому-нибудь краткосрочного займа или при открытии кредитной линии, проведет тщательную кредитную проверку и решит, можно ли иметь дело с данным партнером; в некоторых случаях банк взимает сбор за обращение, так же как он это делает при операциях с некоторыми видами займов. Американский продавец должен убедить банк, что его бизнес является прибыльным и законным. Если банк пришел к выводу, что кредит испрашивается для ведения прибыльного и законного дела и что продавец кредитоспособен, он может удовлетворить просьбу и выдать аккредитив и известить об этом японского производителя. В аккредитиве будут определены тип продукции, ее качество и цена, средства доставки и условия платежа. Теперь японская сторона знает, что, если она отправит товары в кредит и исполнит это на условиях, оговоренных в аккредитиве, она получит предусмотрительный платеж даже в том случае, если американский партнер не исполнит своих обязательств. В случае разногласия в условиях сделки производителю придется иметь дело только с банком, расположенным в Японии, и по японским законам и обычаям.

4. ПЕРЕВОЗОЧНЫЕ ДОКУМЕНТЫ

Американская компания может просто отправить свой заказ японскому производителю по телексу или факсу. Производитель выполняет заказ и поставляет его транспортной компании в Японии. Затем грузоотправитель готовит для изготовителя коносамент. Коносамент — это документ, который определяет количество и состояние груза, место его назначения, а в некоторых случаях сообщает и о том, кому принадлежит право собственности на этот груз.

Производитель, а иногда и грузоотправитель, осуществляет страхование перевозки и получает либо консультацию, либо коммерческую счет-фактуру, которые часто необходимы для доставки некоторых товаров через международные границы. Транспортная страховка предусматривает возмещение как преднамеренных, так и случайных утрат или повреждений груза во время его перевозки.

5. ПЕРЕВОДНОЙ ВЕКСЕЛЬ

После этого японская компания представляет перевозочные документы, а также аккредитив японскому отделению многонационального банка и выставляет переводной вексель на счет своего американского партнера. Переводные векселя обычно называются траттами и бывают двух видов:

— векселя на предъявителя, которые являются распоряжениями произвести платеж определенного размера по требованию, очень похожи на чеки, за исключением, что при этом не требуется подписи владельца счета; иногда потребители разрешают ипотечным компаниям или предприятиям коммунального хозяйства выставлять векселя на предъявителя на свои текущие счета. Это делается для того, чтобы сэкономить время и средства на обработку счетов к оплате и на почтовую пересылку чека. Банк не примет тратту, выставляемую экспортером, до тех пор, пока японский производитель не представит всех документов и не выполнит всех условий, определенных в аккредитиве;

— срочная тратта — является распоряжением произвести платеж установленной суммы в определенное время в будущем. Она похожа на датированный будущим числом чек за тем исключением, что в этом случае также не требуется подписи владельца счета. Большинство аккредитивов предусматривает именно срочные тратты, которые предоставляют необходимое время для доставки товаров и их продажи, чтобы средства для покрытия тратты могли быть депонированы на счет.

Однако обычно экспортер не хочет ждать срок платежа по срочной тратте, чтобы получить причитающиеся ему деньги. Поэтому он часто уступает свою срочную тратту банку со скидкой. Депонирование тратты означает, что банк приобретает срочную тратту до истечения срока ее погашения за сумму, которая меньше установленной для выплаты по этой тратте. Эта скидка является для японского экспортера платежом в виде процента от величины тратты за получение денег до истечения срока погашения тратты.

Если американский импортер обнаруживает свою несостоятельность до истечения срока погашения тратты, то банк по отношению к японскому экспортеру права регресса обычно не имеет. В тех случаях, когда экспортером является крупная кредитоспособная компания, она может предложить банку получить право регресса в случае несостоятельности партнера указанной компании. В этом случае экспортер гарантирует выплату тратты при наступлении срока ее погашения. Обычно это делается для того, чтобы побудить банк дисконтировать тратту с наименьшей скидкой. Экспортер гарантирует срочную тратту, делая на ней передаточную подпись, после чего она получает название акцептованный торговый вексель.

6. БАНКОВСКИЙ АКЦЕПТ

Крупный многонациональный банк в любой момент обычно владеет дисконтированными срочными траттами стоимостью в миллионы долларов. Часто банки стремятся ликвидировать некоторые из этих дисконтированных срочных тратт до истечения срока их погашения. Они могут сделать это, продав их другим банкам, крупным корпорациям или, в некоторых случаях, центральным банкам. Чтобы продать срочные тратты, банки всегда дают гарантию того, что они будут погашены с наступлением срока, и делают это независимо от действий импортера. Банк осуществляет гарантию, делая на дисконтированной срочной тратте передаточную подпись (индоссамент) и ставя на ней свой фирменный знак. Поскольку теперь банк принимает регресс в случае несостоятельности лица, против которого выставлена данная тратта, то эта индоссированная срочная тратта называется банковским акцептом.

Когда банк продает или дисконтирует срочную тратту как банковский акцепт, он получает за нее больше денег, чем он платит за нее экспортеру, то есть его скидка меньше. И поскольку риск для нового владельца (в рассматриваемом случае для другого банка) сокращается, как и время до срока погашения тратты, так как прежний владелец обычно какое-то время уже продержал ее до совершения последней сделки. Поэтому банк может дисконтировать банковский акцепт по более высокой цене. Приобретя банковский акцепт, другой банк может, в свою очередь, спустя какое-то время продать его следующему владельцу. Обычно и второй банк ставит на нем свой фирменный знак, индоссамент, то есть гарантирует его погашение в должное время. Этот процесс может проходить через 3 и даже через 4 банка, каждый из которых гарантирует выплату по исходной тратте. Следовательно, банковские акцепты — это одни из самых безрисковых инструментов рынка краткосрочных капиталов, которые может приобрести инвестор.

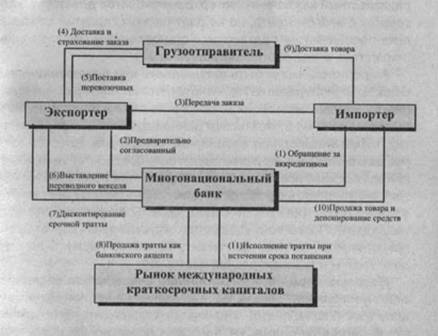

7. ОБЩИЙ ОБЗОР РАБОТЫ АККРЕДИТИВНОЙ СИСТЕМЫ

На рис.1 представлена схема работы аккредитивной системы. Ее главными участниками являются импортер и экспортер, многонациональный банк, грузоотправитель и рынок международных краткосрочных капиталов, который и предоставляют другие банки, крупные корпорации, правительства и центральные банки. Аккредитивная система позволяет импортеру и экспортеру вести свои операции так, словно их партнерами являются компании, работающие с ними в одной стране. В приведенном примере банк действует подобно японской компании, занимающейся экспортом, и подобно американской компании, занимающейся импортом. И ни импортер, ни экспортер не должны беспокоиться о международных кредитных рисках, так как действие их партнеров по сделке гарантируется банком.

|

Банк также позволяет импортеру и экспортеру обходить многие трудности в работе с иностранной валютой и на рынке долгосрочных капиталов. Импортер может платить в долларах и вычислять свои доходы от отсроченного платежа, исходя из американской нормы прибыли. Способность банка дисконтировать тратту на рынке международных краткосрочных капиталов позволяет неограниченно поставлять денежные средства для финансирования международной торговли.

8. ВАРИАНТЫ ОСНОВНОЙ СИСТЕМЫ

На практике аккредитивная система имеет много разновидностей и сталкивается с некоторыми затруднениями. Остановимся на некоторых наиболее общих вариантах аккредитивов.

В большинстве случаев в сделку вовлекается более одного банка. Банк страны импортера, который получает и подтверждает заявку на аккредитив, известен как банк-эмитент. Если банк-эмитент не имеет отделений в стране экспортера, он извещает либо банк-корреспондент в той стране, либо банк экспортера, известный как банк-акцептор. Банк-акцептор действует в интересах банка-эмитента, но не дает никаких гарантий платежа, пока последний не подтвердит установленным образом свой аккредитив, внеся соответствующую плату.

Аккредитивы могут быть отзывными или безотзывными. Безотзывной аккредитив гарантирует, что экспортер осуществит платеж в исполнении своих обязательств даже в том случае, если импортер захочет отказаться от данной сделки. Поэтому экспортер, который выполняет специальный заказ, для которого, скорее всего, не будет другого покупателя, предпочтет именно такой вид аккредитива. Отзывной аккредитив позволяет импортеру аннулировать заказ до поставки перевозочных документов в банк-эмитент (или в банк-акцептор, если аккредитив это подтверждает). После того как соответствующие документы будут представлены, банк должен акцептировать соглашение для выдачи тратты и гарантирования платежа.

Безотзывной подтвержденный аккредитив определяет цену и величину заказа. Если компания предпочитает разрешать выполнение повторяющихся заказов по ценам и объемам, меняющимся со временем, то более подходящим средством является аккредитив в виде учета банком тратт, выставленных экспортером на покупателя. Этот вид аккредитива позволяет выполнять повторяющиеся заказы по ценам, количествам и значениям обменных курсов, которые устанавливаются во время совершения заказа. Очень крупные и кредитоспособные импортеры могут позволить, чтобы их аккредитив передавался другому лицу, то есть самый широкий круг экспортеров может выполнять их заказы и выставлять за эти заказы переводные векселя.

9. АЛЬТЕРНАТИВЫ АККРЕДИТИВАМ

В некоторых ситуациях банк может не хотеть или не иметь возможности выдать аккредитив. Это особенно относится к импортерам, которые располагаются в странах с плохо развитой экономикой или в странах с нерыночной экономикой, а также при реализации тех проектов, которые связаны с экспортом капитала на долгосрочной основе, таких его форм, как фабрики, предприятия коммунального хозяйства и транспортные сети. И в этом случае для облегчения торговли и контролирования кредитного риска имеется ряд альтернатив.

10. ФОРФЕЙТИНГ

Форфейтинг в некоторых отношениях напоминает аккредитивное соглашение для средне- и долгосрочного финансирования экспортно-импортных операций. Применение этого способа было вызвано необходимостью стран Восточной Европы финансировать экспорт капитального оборудования, а иногда и целых производственных комплексов. А поскольку валюты этих стран часто были неконвертируемыми по рыночным ценам, а административная секретность препятствовала свободному потоку информации, то для того, чтобы способствовать торговле и обеспечить финансирование этих проектов, несколько банков Германии, Швейцарии и Австрии создали специальные подразделения, которые называются форфейторами.

Форфейторы финансируют программы иностранных капиталовложений без права регресса к экспортеру; это означает, что экспортеру нет необходимости беспокоиться о кредитоспособности импортера. Термин «форфейтинг» происходит от франрузского термина, означающего «отдать право», в этом случае право регресса против экспортера.

Первым шагом к форфейтингу является достижение согласия между экспортером и импортером о цене и общей схеме выполнения и оплаты за программу капиталовложений. После этого экспортер связывается с форфейтором и они совместно обсуждают условия контракта с тем, чтобы дисконтировать платежи импортера в валюте экспортера. Если экспортер, импортер и форфейтор приходят к соглашению об условиях, готовятся официальные контракты и долговые обязательства. Затем импортер получает эти обязательства, индоссированные (гарантированные) государственным банком и соответствующими правительственными агентствами. Затем долговые обязательства передаются экспортеру, который дисконтирует их с форфейтором. После этого родительский банк форфейтора может индоссировать эти обязательства подобно тому, как это делается при банковском акцептировании, и продать их на рынке международных краткосрочных обязательств.

За исключением долгосрочной природы рассматриваемой сделки и предоставляемого финансирования, форфейтинг выполняет те же функции, что и аккредитивная система. Экспортер в этом случае свободен от кредитного риска, импортер получает товары в кредит, оба при этом не подвергаются риску обменных курсов, и рынок международных краткосрочных капиталов предоставляет неограниченные кредиты.

11. ПРАВИТЕЛЬСТВЕННЫЕ ГАРАНТИИ И СТРАХОВАНИЕ

Во многих случаях правительство приходит к выводу, что в интересах общества нужно субсидировать какой-то экспорт. Эти интересы общества могут простираться от создания или сохранения рабочих мест и защиты промышленности, работающей на экспорт, до оказания помощи в экономическом развитии менее развитым и социалистическим странам. Правительство США разработало множество разнообразных институтов для стимулирования экспорта в тех случаях, когда частичного интереса недостаточно для осуществления внешней торговли.

Экспортно-импортный банк преследует три цели, служащие интересам США. Во-первых, он является гарантом при предоставлении займов определенным импортерам, которые покупают американскую экспортную продукцию. Во-вторых, в некоторых случаях он сам предоставляет такие кредиты. И в-третьих, он выдает финансовые субсидии для оказания помощи тем экспортерам, кому приходится конкурировать в отраслях, где его соперники пользуются субсидиями.

Фондовая корпорация частного экспорта (ФКЧЭ) сотрудничает с экспортно-импортным банком в обеспечении финанси рования средне- и долгосрочных экспортных операций. ФКЧЭ продает долгосрочные облигации, обеспеченные гарантиями экспортно-импортного банка и использует выручку от этих продаж для долгосрочного финансирования экспорта товаров производственного назначения.

Ассоциация по страхованию иностранных кредитов (АСИК) обеспечивает экспортерам субсидированные кредиты и страхование политических рисков. Банки могут получить здесь страховой полис, который помогает им санкционировать аккредитивы для иностранных банков и импортеров, которые занимаются более рискованными сделками. Она также проводит страхование банковских лизингов при экспорте товаров производственного назначения.

ЗАКЛЮЧЕНИЕ

Импортеры и экспортеры подвержены кредитному риску в гораздо большей степени, чем бизнесмены, работающие только на внутреннем рынке. Это связано с временными задержками, дорогостоящей информацией и большими расстояниями. Для понижения этого риска была разработана достаточно эффективная аккредитивная система, от которой получают свою выгоду, экономя на масштабах операций, и крупные многонациональные банки, предоставляющие кредит, возможность его финансирования и проведения сопутствующих валютных обменов. В ситуациях, когда аккредитивы недоступны, бизнесмены могут прибегнуть к другим методам. Для экспортирования крупных проектов по капиталовложению в страны со слаборазвитой рыночной системой или когда отсутствуют рынки кредитов и валютных обменов, полезно воспользоваться форфейтингом. В других ситуациях подходящим способом может стать приобретение кредитного страхового полиса или получение прямых правительственных гарантий.