Методика стохастического экономического анализа

| Примечание | от автора: Материалы собраны в инете |

| Загрузить архив: | |

| Файл: ref-16708.zip (82kb [zip], Скачиваний: 291) скачать |

Содержание. PAGEREF _Toc58127894 h 1

Введение. PAGEREF _Toc58127895 h 2

1. Общие сведения. PAGEREF _Toc58127896 h 3

1.1 Необходимые условия применения корреляционного анализа. PAGEREF _Toc58127897 h 3

1.2 Применение корреляционного анализа позволяет решить следующие задачи: PAGEREF _Toc58127898 h 3

2 Методика стохастического анализа. PAGEREF _Toc58127899 h 4

2.1 Расчетные формулы.. PAGEREF _Toc58127900 h 4

2.2 Виды стохастиков и правила работы.. PAGEREF _Toc58127901 h 4

2.3 Дивергенция/конвергенция. PAGEREF _Toc58127902 h 6

Литература. PAGEREF _Toc58127903 h 9

Введение

На практике далеко не все экономические явления и процессы

можно свести к функциональным зависимостям, когда величине факторного

показателя соответствует единственная величина результативного показателя.

Чаще в экономических исследованиях

встречаются стохастические зависимости, которые отличаются приблизительностью,

неопределенностью. Они проявляются только в среднем по значительному количеству

объектов (наблюдений). Здесь каждой величине факторного показателя (аргумента)

может соответствовать несколько значений результативного показателя (функции).

Например, увеличение фондовооруженности труда рабочих

дает разный прирост производительности труда на разных предприятиях даже при

очень выровненных прочих условиях. Это объясняется тем, что все факторы, от

которых зависит производительность труда, действуют в комплексе, взаимосвязано.

В зависимости от того, насколько оптимально сочетаются разные факторы, будет

неодинаковой степень воздействия каждого из них на величину результативного

показателя.

Взаимосвязь между исследуемыми факторами и результативным показателем

проявится, если взять для исследования большое количество наблюдений (объектов)

и сравнить их значения. Тогда в соответствии с законом больших чисел влияние

других факторов на результативный показатель сглаживается, нейтрализуется. Это

дает возможность установить связь, соотношения между изучаемыми явлениями.

Значит, корреляционная (стохастическая) связь — это неполная,

вероятностная зависимость между показателями, которая проявляется только в

массе наблюдений. Отличают парную и множественную корреляцию.

Парная корреляция - это связь между двумя показателями, один из которых

является факторным, а другой - результативным. Множественная корреляция

возникает от взаимодействия нескольких факторов с результативным показателем.

Для исследования стохастических соотношений используются следующие

способы экономического анализа: сравнение параллельных и динамических рядов,

аналитические группировки, графики. Однако они позволяют выявить только общий

характер и направление связи. Основная же задача факторного анализа -

определить степень влияния каждого фактора на уровень результативного

показателя. Для этой цели применяются способы корреляционного, дисперсионного,

компонентного, современного многомерного факторного анализа и т.д.

Наиболее широкое применение в экономических исследованиях нашли приемы

корреляционного анализа, которые позволяют количественно выразить взаимосвязь

между показателями.

1.

1.1 Необходимые условия применения корреляционного анализа.

1.1.1

1.1.2

1.2 Применение корреляционного анализа позволяет решить следующие задачи:

1.2.1 определить изменение

результативного показателя под воздействием одного или нескольких факторов (в

абсолютном измерении), это значит, определить, на сколько единиц изменяется

величина результативного показателя при изменении факторного на единицу;

1.2.2 установить относительную степень

зависимости результативного показателя от каждого фактора.

Исследование корреляционных соотношений имеет огромное значение в

анализе хозяйственной деятельности. Это проявляется в том, что значительно

углубляется факторный анализ, устанавливаются место и роль каждого фактора в

формировании уровня исследуемых показателей, углубляются знания об изучаемых

явлениях, определяются закономерности их развития и как итог - точнее

обосновываются планы и управленческие решения, более объективно оцениваются

итоги деятельности предприятий и более полно определяются внутрихозяйственные

резервы.

1.3 Использование способов парной

корреляции для изучения стохастических зависимостей

Одной из основных задач корреляционного анализа является определение влияния

факторов на величину результативного показателя (в абсолютном измерении). Для

решения этой задачи подбирается соответствующий тип математического уравнения,

которое наилучшим образом отражает характер изучаемой связи (прямолинейной,

криволинейной и т.д.). Это играет важную роль в корреляционном анализе, потому

что от правильного выбора уравнения регрессии зависит ход решения задачи и

результаты расчетов.

Обоснование уравнения связи делается с помощью сопоставления

параллельных рядов, группировки данных и линейных графиков. Размещение точек на

графике покажет, какая зависимость образовалась между изучаемыми показателями;

прямолинейная или криволинейная.

2 Методика стохастического анализа

2.1

Важнейшим осциллятором, заранее предсказывающим разворот тренда с большой точностью, является стохастик (stoch), разработанный Дж. Лейном (George С. Lane) около двух десятков лет назад. Достоинством стохастика является то, что и скользящая средняя (с периодом 5), построенная на базе stoch, уверенно предсказывает поворотные моменты.

Стохастик анализирует расположение цены закрытия бара относительно выделенного временного интервала. Наиболее распространенный период расчета stoch является интервал, включающий пять баров. Значения этого осциллятора (%К) определяют по следующей формуле:

%К = 100 х ((Р - 15)/(Н5 - 15)),

где Р — текущая цена закрытия бара,

L5 — минимальная пена закрытия на последних пяти барах,

Н5 — максимальная цена закрытия на этих же барах.

Часто стохастик рассчитывают по более упрощенной схеме:

%D = 100 х Н3/L3,

где H3 — трехдневная сумма (Р — L5),

L3 — трехдневная сумма (H5 — L5).

Очевидно, что рассчитанная таким способом кривая %D является сглаженной кривой %К, причем последняя из указанных двух является более быстрой.

2.2стохастиков и правила работы

Наиболее удобным на финансовом рынке с относительно большой волатильностью является так называемый медленный стохастик (sstoch), использование которого позволяет отсекать большинство ложных сигналов. В сочетании с правильно подобранной скользящей средней (я рекомендую mА с порядком 5) этот осциллятор вносит огромный вклад в анализ рынка. Пути исследования sstoch примерно те же, что и для трендовых индикаторов, рассмотренных выше:

- если стохастик пересекает свою скользящую среднюю снизу вверх, то это сигнал к покупке;

- если же стохастик пересекает свою скользящую среднюю сверху вниз, то это сигнал к продаже;

- если сигналы стохастика и его скользящей средней противоречивы, то лучше оставаться вне рынка;

Направление движения sstoch и его скользящей средней показывают динамику тенденции.

Из графика видно, что у стохастика горизонтальными штриховыми линиями на уровне 80% и 20% выделены особые области, которые получили названия зон перекупленности (выше 80%) и перепроданности (ниже 20%). Если сигналы стохастика и его скользящей средней подаются из этих областей, то они считаются гораздо значимее. Анализ этих областей заслуживает большего внимания.

Часто задают вопрос: «Какие параметры стохастика нужно ввести в компьютерную программу, чтобы оптимизировать его индикацию». Однозначного ответа не существует. Это в первую очередь зависит от состояния Вашего рынка (длительности эффекта дальнодействия), а также как от самой компьютерной программы, которую Вы используете, так и от Вашей торговой тактики (временные интервалы, на которых Вы работаете, планируемая длительность пребывания на рынке и проч.). Обычно (по литературным данным) предлагается использовать 9 или 13 баров для построения кривых стохастика. Какой период из этих двух окажется более правильным — невозможно однозначно оценить. Общий принцип выбора периода стохастика примерно следующий: так как кривая Stoch время от времени показывает зоны экстремума (чередования максимумов и минимумов), то можно просто посчитать среднее число баров, которое соответствует временному расстоянию между соседними минимумами (или максимумами, если они вырисовываются более четко и определенно), разделить полученное число пополам — это и будет, приблизительно, Ваш период. Тем не менее, George С. Lane дает в этом ключе следующие рекомендации для выбора правильного периода:

Изучите каждый из графиков цены вашего актива на временных развертках 3-мин., 5-мин., 15-мин, daily, weekly, monthly. Onpeделитесь, какой из этих графиков будет рабочим. Если Вы занимаетесь инвестированием долгосрочных проектов, выберите в качестве рабочего интервала daily, если же работаете в качестве дэй-трейдера, то выбирайте 3-минутную развертку.

На рабочем графике зависимости курса от времени выделите примерные ценовые циклы, вычислите средне арифметический период нескольких произвольно взятых циклов.

Используйте 50% от полученного в предыдущем пункте числа как стартовый период Вашего стохастика. Затем подкорректируйте этот период в зависимости от того, какой стохастик Вы хотите использовать (быстрый или медленный) и какова волатильность рынка. Критерием правильности такой корректировки служит большая однозначность и простота в интерпретации подаваемых кривой стохастика сигналов.

Используйте меньший период стохастика только в исключительных случаях: если Вы на перепутье в принятии решения. Если же Вы определились с рынком, немедленно вернитесь к Вашему оптимальному стохастику. Это поможет Вам удержаться в тренде и получать прибыль столько, сколько возможно.

2.3

Если вернуться к графику, то видно, что очень сильные сигналы стохастика — это медвежье расхождение (прямая АВ и направление бычьего тренда), свидетельствующая об ослаблении силы быков и росте влияния медведей, и бычье схождение (прямая CD и направление медвежьего тренда), показывающее рост силы быков и ослабление медведей. Остановимся на них подробнее.

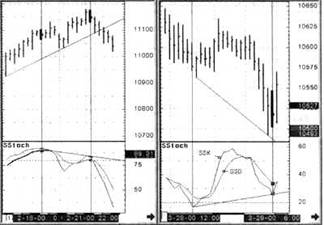

Далее показан график курса USD/JPY 300 min, 60 min, а под ним — кривые Sstoch. Видим, что на рынке господствуют быки. Когда курсом была сформирована первая вершина 18.02.00 г., затем последовал откат, после чего рынок вновь пошел вверх и максимум второй вершины был зафиксирован 21.02.00 г. выше уровня первого пика, казалось, что на рынке полностью доминируют быки. Первой ценовой вершине соответствует максимум кривой %D медленного стохастика с численным значением, равным 91. Второму ценовому максимуму также соответствует пик кривой %D с численным значением 84, меньшим первой вершины стохастика. Да и из рисунка видно, что вторая вершина кривой %D заметно ниже первой. Если теперь обозначенные вершины курса цены и кривой %D соединить соответственно прямыми линиями со стрелками, указывающими направление движения каждой кривой (курса вверх, а стохастика вниз), то мы получим две расходящиеся стрелки. Такой сигнал называют медвежьей дивергенцией или медвежьим расхождением. Возникновение сигнала медвежьей дивергенции означает, что на рынке может наступить перелом бычьей тенденции на медвежью.

На этом же графике на развертке 60 минут приведена медвежья тенденция. Видно, что на медвежьем тренде сформированы два минимума цены, причем правая низина оказалась глубже предыдущей, что может свидетельствовать о нарастающей силе медведей и их полном контроле рынка. Каждому ценовому минимуму соответствуют минимумы кривой %D, однако в этом случае правый минимум оказался выше левого. Если теперь также обозначенные низины курса и кривой стохастика соединить прямыми линиями со стрелками, указывающими направление движения каждой кривой (курса вниз, а стохастика вверх), то мы получим две сходящиеся стрелки. Такой сигнал называют бычьей конвергенцией или ничьим схождением. Возникновение сигнала бычьей конвергенции означает, что на рынке может наступить перелом медвежьей тенденции на бычью.

Особо нужно обратить Ваше внимание на такой нюанс: как видно из представленного выше графика в обоих случаях наблюдается правостороннее пересечение (относительно экстремума кривой %D) более быстрой кривой (%К стохастика относительно медленную кривую %D). Это считается нормальным явлением и только при таком пересечении сигналы дивергенции/конвергенции можно считать истинными.

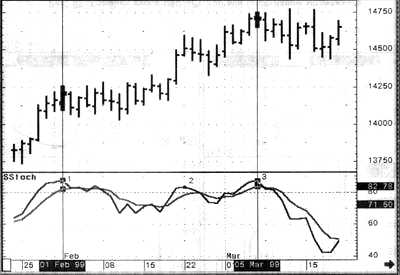

Классический сигнал дивергенции представлен на следующем графике. Вторая вершина стохастика расположена ниже первой, тем самым, показывая сигнал медвежьего расхождения. Однако третья вершина сформировалась ниже первой, но выше второй. Проведенные прямые линии (как видно in рисунка) подают сначала сигнал расхождения (прямая между первой и второй вершинами стохастика и направление тренда), затем схождения (прямая между второй и третьей вершинами стохастика и направление тренда). Тем не менее, прямая, проведенная между первой и третьей вершинами кривой %D и направление тренда четко показывают на дивергенцию, и именно этот сигнал и сработал в данном случае. Проведенный статистический анализ классического сигнала дивергенции на различных сегментах финансового рынка показал, что, как правило, для хорошего сигнала дивергенции необходимо, чтобы третья вершина располагаюсь в области значений между первой и второй вершинами. На мой взгляд, главное здесь еще и в том, чтобы третья вершина не сформировалась выше первой.

То же самое, но с точностью наоборот, можно говорить и о сигнале конвергенции. Об этом осцилляторе можно писать очень много. И о нем действительно написано много работ.

Знание и понимание этого осциллятора необходимо для успешного существования на финансовом рынке

Литература

1. Баканов, Михаил Иванович, Шеремет, Анатолий

Данилович. Теория экономического анализа: Учеб. для студентов экон.спец.-4-е

изд. , доп и перераб.-М.:Финансы

и статистика,1997.-416 с.: ил.

2. Ришар, Жак. Аудит и анализ хозяйственной

деятельности предприятия / Пер.с фр., под ред. Л.П. Белых. — М.: Аудит,1997. —

376 с.: ил.

3. Савицкая, Глафира Викентьевна.

Анализ хозяйственной деятельности предприятия: Учеб. пособие для студентов

вузов, обуч. по экон. спец.

и направлениям.-2-е изд., перераб., доп.— М. ; Минск:ИП"Экоперспектива",1998.

— 498 с.: ил.