Организация и учет безналичных расчетов в системе финансового менеджмента предприятия торговли

| Загрузить архив: | |

| Файл: 240-2456.zip (55kb [zip], Скачиваний: 31) скачать |

МИНИСТЕРСТВО ОБРАЗОВАНИЯ УКРАИНЫ

КИЕВСКИЙ ГОСУДАРСТВЕННЫЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ

КАФЕДРА БУХГАЛТЕРСКОГО УЧЕТА

Курсовая работа

на тему:

“Организация и учет безналичных расчетов в системе финансового менеджмента предприятия торговли”

на материалах ООО “Агростройпереработка”

Киев 1997

Введение

Задачей моей курсовой работы является изучение форм безналичных расчетов в системе народного хозяйства Украины и системы их осуществления.

Тема актуальная и заслуживает пристального внимания. Не смотря на то, что все нормативные документы регулирующие процесс безналичных расчетов в Украине были приняты недавно и соответственно образовавшийся информационный вакуум ,свойственный, впрочем , всей системе бухгалтерского учета нашей страны я посторался всеобъемлюще изучитьтему и дать представление, пусть не полное, о системе безналичных расчетов в системе финансового менеджмента торгового предприятия.

1. Формы безналичных расчетов в Украине

В Украине безналичные расчеты могут осуществляться по таким формам:

- платежными поручениями;

- платежными требованиями-поручениями;

- чеками;

- аккредитивами;

- векселями.

Предприятие самостоятельно выбирает форму расчетов с другими предприятиями, организациями и учреждениями.

Банк на договорной основе осуществляет расчетно-кассовое обслуживание своих клиентов, перечисляя денежные средства со счетов предприятий в очередности, устанавливаемой руководителем предприятия в соответствии с Положением "О безналичных расчетах в хозяйственном обороте Украины".

Если на предприятии накопились документы по платежам с бесспорным взыскиванием средств в соответствии с действующим законодательством Украины, оплата их осуществляется банком при поступлении средств в принудительном порядке в соответствии с календарным поступлением этих документов.

Документы, представленные в банк, должны иметь такие реквизиты: название, номер расчетного счета, число, год выписки.

Число указывается цифрами, месяц прописью, год цифрами. Предприятиям, использующим при оформлении первичных документов вычислительную технику, разрешается:

— проставлять месяц цифрами (1-12), полное или сокращенное название плательщика и получателя средств, номера расчетных счетов;

— указывать место нахождения, номер банка плательщика или получателя, МФО, где находятся корсчета, номер корсчета;

— указывать сумму платежа — цифрами и прописью в целых денежных единицах;

— указывать мотив для расчетов или получения средств (номер и дата договора, товарно-транспортные документы. наименования товаров или услуг);

— проставлять подписи плательщика на первом экземпляре с оттиском печати.

Платежные документы выписываются как правило под копирку в количестве экземпляров, необходимом банку и сторонам, принимающим участие в расчетах.

Механизм безналичных расчетов, их формы, стандарты документов и документооборот определяются инструкцией №7 “О безналичных расчетах в хозяйственном обороте Украины” утвержденной 2 августа 1996 года №204. С его внедрением утратили силу Правила Госбанка СССР "О безналичных расчетах в народном хозяйстве" №2 от 30 сентября 1987 г и все дополнения к ним. При этом следует отметить, что многие механизмы функционирования отечественной банковской системы остаются такими, как это было указано в отмененном нормативном акте, поскольку новый, по нашему мнению, является недостаточно подробным и определяет только общие положения. Возможно, в соответствии с требованиями сегодняшнего дня будет разработан более совершенный нормативный акт по этому вопросу.

Следует отметить, что перечень безналичных операций в настоящее время значительно сократился. В результате разрушения единой банковской системы перестала функционировать система внутри- и межбанковского контроля как в пределах СНГ, так и непосредственно между банками. Этим и вызваны злоупотребления в сфере платежного оборота (например, с фальшивыми авизо). Поэтому были отменены наиболее распространенные способы обслуживания взаиморасчетных операций: платежи при помощи телеграфных переводов и снятия денежных средств в порядке инкассо. Из обслуживания безналичного оборота были исключены все варианты инкассовых расчетов, а именно: при помощи платежных требований в порядке инкассо без акцепта плательщика (снятие сумм без согласия плательщика за товар, который поставляется в плановом порядке); по предварительному или последующему акцепту (т.е. по согласию, полученному перед снятием суммы или после). Также были отменены расчеты по особым счетам. Эта форма расчетов предусматривает, что оплата товаров или услуг осуществляется в банке поставщика за счет депонированных в этом банке денежных средств покупателя на основе акцептирования платежных документов представителем покупателя, отмена инкассовых расчетов отчасти способствовала предупреждению злоупотреблений в виде подделки документов, неправомерного снятия денежных средств в порядке инкассо недобросовестными предпринимателями или банковскими работниками, но одновременно замедлила осуществление расчетов между субъектами хозяйственной деятельности.

В настоящее время наиболее распространенным видом расчетов являются расчеты при помощи платежных поручений (приложение 1). Платежное поручение представляет собой бланк установленной формы, который предприятие представляет в обслуживающий банк для перечисления определенной суммы со своего счета. Банки принимают к выполнению поручения в течение 10 календарных дней с даты его заполнения. Поручения принимаются к исполнению только на сумму, которая может быть выплачена наличными денежными средствами на счете предприятия или за счет кредита. Поручения на перечисления денежных средств в доход бюджета или внебюджетных фондов принимаются банками независимо от наличия денежных средств на счете клиента. В случае отсутствия денежных средств поручения учитываются на забалансовом счете.

С использованием платежных поручений осуществляются также "расчеты по плановым платежам", которые производятся в случае, если между предприятиями существуют постоянные и равномерные поставки продукции (работ, услуг) _ например, между хлебозаводами и торговыми предприятиями. В этом случае расчеты осуществляются исходя из плановых поставок за обусловленный период. Однако в настоящее время постоянные связи между предприятиями редки (поэтому объем расчетов при помощи плановых платежей значительно уменьшился).

Платежные поручения применяются для осуществления предварительной оплаты за товары (работы, услуги), а также для завершения расчетов по актам сверки взаимной задолженности субъектов хозяйствования.

Перечисление сумм при помощи платежных поручений сопровождается оформлением банком кредитового авизо (письменное сообщение, которое посылает банк своему клиенту или другому банку о выполнении операции), которым списывается определенная сумма со счета плательщика. При этом осуществляются необходимые проводки в документах аналитического и синтетического учетов. Авизо может быть почтовым и телеграфным. В странах СНГ использование телеграфного авизо отменено в связи со злоупотреблениями. которые имели место в этой сфере.

Следующим платежным документом, обслуживающим безналичный оборот, является платежное требование-поручение.Это комбинированный документ: верхняя часть — требование поставщика (получателя денежных средств) к покупателю (плательщику) оплатить стоимость поставленной продукции, выполненных работ, предоставленных услуг, нижняя — поручение плательщика своему банку о перечислении с его счета указанной суммы. Названный документ вместе с отгруженным товаром или после предоставления услуг направляется поставщиком покупателю, который в порядке акцепта счета-фактуры (согласия на его оплату) заполняет вторую часть документа (поручения) собственными реквизитами и сдает в свой банк для оплаты, т.е. поручает банку списать определенную сумму со своего счета для оплаты и перечислить ее поставщику. Дальнейший путь прохождения расчетных документов такой же, как и в случае использования платежных поручений.

В соответствии с п.19 указанного выше Положения № 22001/116 платежное требование-поручение может использоваться также для осуществления предварительной оплаты, которая в принципе предусматривает оплату за отгруженные товары, т.е. имеет место элемент неопределенности относительно предварительной оплаты. Для большей гарантии эффективнее использовать платежные поручения.

В безналичном обороте широко используются также чеки.

Чек— это письменное распоряжение чекодателя банку который ведет его счет, оплатить чекодателю указанную в чеке сумму денежных средств. В Украине в настоящее время чеки используют юридические лица при расчетах между собой. Расчеты чеками между физическими лицами теперь не осуществляются.

Бланки чеков брошюруются в отдельные чековые книжки, которые банки выдают своим клиентам по их заявлениям.

Различают чековые книжки двух видов: лимитированные и нелимитированные. Основное отличие между ними состоит в том, что источником лимитированных чековых книжек является лимитированный счет, открытый клиентом в банке, на который зачисляются денежные средства с расчетного (текущего) счета, открытого в этом же банке клиентом. Источником нелимитированных чековых книжек выступают ссудные счета, на которых ведется учет выданных клиентом кредитов. Однако сегодня используются только лимитированные чековые книжки, что регламентируется указанным выше Положением. На обложке такой чековой книжки банк проставляет предельную сумму-лимит (цифрами и прописью) и заверяет ее подписью уполномоченного лица банка и печатью. Кроме общей суммы, банк может проставить на каждом чеке предельную сумму, на которую он может быть выписан. Срок действия чековой книжки устанавливается учреждением банка по согласованию с предприятием. Гарантированная оплата чека обеспечивается путем депонирования чекодателем денежных средств с основного счета предприятия на лимитированный и наличием денежных средств на нем. При временном отсутствии денежных средств на этом счете банк может гарантировать чекодателю оплату чеку. Однако до его выпуска в платежный оборот банк должен предоставить кредит и оформить его кредитным распоряжением под имеющиеся обязательства чекодателя. Срок действия выписанного чека — 10 рабочих дней без учета дня его заполнения.

Чек выписывает чекодатель и проставляет следующие реквизиты:

—сумму цифрами в специальной зоне правой части чека и прописью — в центральной части чека;

—наименование получателя платежа в поле "кому";

—дату, место заполнения на специальных полях чека.

Выданные чеки чекодатель регистрирует на специально отведенных страницах в конце чековой книжки. Чекодержатель сдает в банк чеки с реестрами. В реестре должны быть отражены следующие реквизиты:

— наименование банка плательщика (чекодателя), его номер, наименование и номер банка, корреспондентский счет банка плательщика, номер корсчета;

— номер счета чекодателя;

— сумма чека;

— номер чека.

Реестр подписывается и заверяется печатью чекодержателя в соответствии с карточкой образцов.

При предоставлении выписанного для оплаты чека банку получателя чек должен быть заверен подписью должностных лиц чекодателя и его печатью, подтверждающей факт получения товара или предоставления услуг.

По истечении срока действия чековой книжки неиспользованная сумма лимита возвращается на расчетный счет собственника книжки.

По его поручению лимит расходов по книжке может быть дополнен.

На предприятиях чековые книжки должны сохраняться как бланки строгой отчетности. Для учета расчетов чеками используется счет № 55 "Прочие счета в банках", субсчет № 55-3 "Счета в банке по доходам".

В конце 1992 г. в связи со злоупотреблениями, связанными с использованием необеспеченных чековых книжек (когда покупатель согласен приобрести товары по значительно высшим ценам, нежели те. которые сложились на рынке, заинтересовывая продавца отпустить товар не дожидаясь подтверждения обеспеченности чека). Национальным банком Украины был введен порядок, предусматривающий платежный оборот чеков только в пределах страны чекодателя. С начала 1993 г. оборот чеков осуществляется в пределах одной области.

Чековые книжки подразделяются на расчетные и денежные.

Расчетные применяются субъектами предпринимательской деятельности в расчетах с контрагентами при совершении хозяйственных операций, т.е. обслуживают безналичный оборот. По денежным чекам получают наличные деньги для своих нужд, т.е. эти документы используются в наличном обороте.

Менее распространенной в Украине, однако общепринятой в мировой практике формой расчетов является аккредитивная.

Аккредитивпредставляет собой денежное обязательство банка, выдаваемое по поручению клиента в пользу контрагента последнего, в соответствии с которым банк-эмитент (тот, что открыл аккредитив) может осуществить платеж поставщику или предоставить эти полномочия другому банку. Аккредитив открывается либо за счет собственных денежных средств покупателя, либо за счет кредита банка и сопровождается депонированием средств.

Аккредитивы бывают покрытые (депонированные в банке поставщика или в банке плательщика) и непокрытые (гарантированные). Покрытым является аккредитив для осуществления платежей, с которого заблаговременно отвлекаются денежные средства в полной сумме на отдельном счете. Такие аккредитивы иммобилизуют оборотные средства плательщика, однако выгодны тому банку, в котором открыт аккредитив, и контрагенту плательщика. Оплата же по непокрытому (гарантированному) аккредитиву обеспечивается банком за счет предоставленного им кредита без предварительного бронирования денежных средств плательщика.

Аккредитивы подразделяют также на отзывные и безотзывные.

Отзывной аккредитив может быть изменен или аннулирован банком плательщика по его поручению без согласования с поставщиком, безотзывной - только по согласованию поставщика, в пользу которого он открыт. Поставщик же может отказаться от использования аккредитива, если такая возможность оговорена при его оформлении. Отзывной аккредитив невыгоден поставщикам и на практике используется редко.

Различают аккредитивы с оплатой документов по акцепту представителя плательщика и без акцепта. Использование первых предусматривает проверку представителем плательщика отгрузки товаров до оплаты последним расчетных документов, т.е. обеспечивает необходимый контроль за действиями поставщика. Недостатком ее является необходимость дополнительных затрат со стороны поставщика на осуществление расчетов. Применение аккредитивов без акцепта позволяет избежать этого недостатка, однако не обеспечивает плательщику возможность контролировать действие поставщика.

В условиях низкой договорной и платежной дисциплины субъектов хозяйствования наиболее надежными являются покрытые безотзывные аккредитивы с акцептом документов представителем плательщика.

Безотзывной аккредитив изменяется или аннулируется только при согласовании с поставщиком.

Аккредитив открывается для расчетов только с одним покупателем.

Срок действия и порядок расчетов аккредитивами устанавливается договором между плательщиком и поставщиком.

Для открытия аккредитива плательщик подает обслуживающему банку заявление, в котором указывает:

— номер договора, согласно которому открывается аккредитив;

— наименование поставщика, наименование банка и функцию аккредитива;

— вид аккредитива, т.е. общее название товаров или услуг, оплачиваемых за счет аккредитива;

— условия реализации аккредитива (документы, виды товаров и т.п.);

— сумму аккредитива.

Для получения денежных средств по аккредитиву, депонированному в банке поставщика, поставщик, отгрузивший продукцию, предоставляет реестр расчетов и необходимые документы, обусловленные аккредитивом, в обслуживающий банк до окончания срока действия аккредитива. Не принимаются к оплате с аккредитива документы без указания дат отгрузки, номеров и дат приемо-сдаточных документов, номеров квитанций.

Аккредитивы в банке закрываются в таких случаях: — по истечении обусловленного срока действия аккредитива;

— по заявлению поставщика о прекращении действия отзывного аккредитива до истечения его срока действия. Недоиспользованная сумма перечисляется банку плательщика на счет, с которого депонировались средства;

— по заявлению получателя по отзывному аккредитиву об отказе от аккредитива полностью или частично. Аккредитив закрывается или уменьшается в день получения сообщения от банка покупателя.

Аккредитивы могут использоваться для оплаты векселей в тех случаях, когда место оплаты их определено по месту нахождения векселедателя.

В соответствии с Указом Президента Украины “О мерах по упорядочению расчетов по договорам, которые заключаются субъектами предпринимательской деятельности” № 566 от 4 октября 1994 г. и постановлением Кабинета Министров Украины и Национального банка Украины “О типовых платежных условиях внешнеэкономических договоров (контрактов) и типовых формах защитных предостережений к внешнеэкономическим договорам (контрактам), которые предусматривают расчеты в иностранной валюте” № 444 от 21 июня 1995 г. отечественным субъектам внешнеэкономической деятельности предлагается производить расчеты с иностранными контрагентами только с использованием документарных аккредитивов или инкассо. Термин “документарный аккредитив” означает, что банк осуществляет платеж только против соответствующих документов (транспортных, копий счетов-фактур, в случае необходимости сертификата о страховании или страхового полиса). Инкассо означает распоряжение банком (в соответствии с полученными от клиента инструкциями) документами (финансовыми — векселями, чеками, платежными расписками и т.д., коммерческими — счетами-фактурами, транспортными и т.д.) с целью получения акцепта и (или, если это предусмотрено) платежа; предоставление коммерческих документов против акцепта и (если это предусмотрено) платежа; представление документов в соответствии с прочими условиями.

Условия ведения расчетов в форме аккредитивов в практике международных экономических отношений регламентируются Унифицированными правилами для документарных аккредитивов (в редакции 1983 г.), а в форме инкассо — универсальными правилами по инкассо, которые вступили в силу с января 1979 г. Эти документы, определяющие стандартные международные правила относительно роли и обязанностей банков при проведении соответствующих платежей, разработаны Международной торговой палатой.

2. РАСЧЕТЫ ЧЕКАМ И РАСЧЕТЫ ВЕКСЕЛЯМИ

2.1.Расчеты чеками

При совершении безналичных расчетов одной из форм их является применение расчетных чеков. Они представляют собой письменное поручение предприятия банку перечислить со счета чекодателя на счет получателя-чекодержателя определенную сумму средств. Получение сдачи с суммы расчетного чека наличными деньгами или обмен чека на наличные деньги запрещается. Чеки выписывают на имя конкретных получателей и действительны в течение 10 дней, не считая дня выписки. В пределах этого срока поставщик должен предъявить их в банк для оплаты.

Чековые книжки выдаются предприятиям по их заявлению в обслуживающем их учереждении банка. Они бывают лимитированные и нелимитированные. Одновременно с заявлением на получение лимитированной чековой книжки предприятие представляет общую сумму, на которую могут быть выписаны чеки из этой книжки. Эта сумма депонируется банком за счет средств предприятия или кредита. Лимитированная чековая книжка - сброшюрованные в виде книжки расчетные чеки, которые могут быть выписаны предприятием на сумму, не превышающую установленный ему лимит. Срок действия данной чековой книжки устанавливается банком по согласованию с предприятием.

Чеки выписываются на конкретных получателей средств. Если книжка не выдана для расчетов с определенными поставщиками, то из одной и той же книжки можно производить расчеты с любыми поставщиками. Выписав чек, плательщик переносит остаток лимита из корешка предыдущего чека на корешок выписанного чека и выводит остаток лимита. При получении чека поставщик обязан проверить правильность оформления его реквизитов. Принятый чек вместе c реестром сдается в банк. Если исчерпан лимит по лимитированной чековой книжке, но остались неиспользованные чеки, то банк может оформить дополнительный лимит.

По мере окончания срока действия книжки или при неиспользованном лимите к моменту прекращения расчетов владелец книжки предоставляет в банк неиспользованные чеки с поручением зачислить неиспользованный остаток лимита на его расчетный счет или на погашение ссуды, выданной для приобретения чековой книжки.

Содержание операций

1.Получение в банке лимитированной чековой книжкиДт. 55Кт. 51.

2. Депонирование средств для получения чековой книжки за счет кратко и долгосрочных ссуд банкаДт. 55 Кт. 90, 92.

3. Оплата товаров, работ, услуг чеками из чековой книжки Дт. 60 Кт. 55

4. Погашение ссуд банкаДт. 90,92 К.т. 55

5. Зачисление на расчетный счет суммы неиспользованных чеков Дт. 51 Кт. 55

2.2. Расчеты векселями

Вексель - это обязательство строго установленной формы, в котором указывают наименование кредитора (векселедержателя), заемщика (векселедателя), сумму долга, место и время платежа. Векселя бывают двух видов:

1. Простой- выписываемый заемщиком с обязательством уплатить долг кредитору и находится у кредитора.

2. Переводной - вексель трата - это требование кредитора к заемщику уплатить указанную сумму третьему лицу, которое называется ремитентом. .

Гарантия оплаты по векселю называется аваль и отражается специальной надписью на лицевой стороне векселя, физическое или юридическое лицо, оформившее аваль, отвечает по векселю наравне с плательщиками, но, оплатив вексель, может потребовать с последнего возмещения суммы платежа.

Расчеты векселями -

почти новинка во взаиморасчетах между отечественными субъектами предпринимательской деятельности. Существуют нормативные

документы по работе с векселями. К ним относятся: Постановление Верховного Совета Украины от 17 июня 1992 г.

“О применении векселей в хозяйственном обороте Украины”, письмо Минфина

Украины от 12 августа 1992 г., о бухгалтерском

учете вексельного

обращения" и последующие изменения и дополнения, внесенные приказом МФУ

от 26 июля 1994 Г. и др. Задолженность по расчетам с покупателям, заказчиками

и прочими дебиторами, обеспеченная полученными векселями учитывается предприятием на счете 59

“Векселя полученные”. Аналитический учет ведется по каждому

полученному векселю.

При получении векселей по отгруженной продукции (товарам), выполненным работам и оказанным услугам в бухгалтерском учете сумма отгруженной продукции отражается по дебету счета 59 и кредиту счета 46 “Реализация”. Одновременно по дебету счета 46 в установленном порядке отражаются фактические расходы на производство и реализацию продукции (товаров, работ, услуг). Сумма дохода, получаемого по векселю продавцом за отсрочку платежа, отражается по дебету счета 59 и кредиту 80 “Прибыли и убытки”.

Если векселедержатель реализацию продукции (товаров, работ, услуг) отражает в учете по мере предъявления покупателям (заказчикам) расчетных документов, то при получении векселей по реализованной продукции (товарам, работам, услугам) дебетуется счет 99 и кредитуется счет 62 “Расчеты с покупателями и заказчиками”. Аналогично в бухгалтерском учете проводятся записи с получением векселей в обеспечении других видов дебиторской задолженности. Суммы, учтенные на счете 59, списываются по мере погашения задолженности, обеспеченной векселями, в корреспонденции со счетами учета денежных средств. Задолженность по расчетам с поставщиками, подрядчиками и прочими кредиторами, обеспеченная выданными векселями, учитывается предприятием на счете 66 “Векселя выданные”. Аналитический учет векселедержатель ведет по каждому выданному векселю.Выдача векселей на сумму товаров и услуг отражается записью по кредиту счета 66 в корреспонденции со счетом 60 “Расчеты с поставщиками и подрядчиками”, 76 “Расчеты c разными дебиторами и кредиторами” или другими соответствующими счетами учета расчетов. Сумму расходов в виде договорных процентов за отсрочку платежа векселедатель отражает по кредиту счета 66 и дебету счетов:

-26,44 - если векселями произведены расчеты за сырье, топливо, материалы, комплектующие изделия, товары и услуги производственного характера для обеспечения текущей производственной деятельности:

-33,81 - если векселями произведены расчеты за основные фонды, строительно-монтажные, проектные, другие работы и услуги, затраты по которым не относятся на себестоимость продукции (работ, услуг).

Погашение задолженности, обеспеченной выданными векселями, отражается по дебету счета 66 и кредиту счетов учета денежных средств. Если выданный вексель индосуется (передается) в пользу векселедателя или плательщика в оплату за отгруженную проекцию (выполненные работы, услуги), то в бухгалтерском учете сторон задолженность по векселям списывается в корреспонденции со счетами 46, 62 и 60, 76.

Ссуды, полученные векселедержателем в коммерческих банках под залог векселей, учитываются в общеустановленном порядке.

Затраты, связанные с протестом по векселю, относятся на финансовые результаты. При осуществлении дисконтных операций [продажа векселей векселедержателем учреждению банка) записи на сумму проданных банку векселей производятся по кредиту счета 59 "Векселя полученные" в корреспонденции со счетами 51 "Расчетный счет" - на сумму, оплаченную банком, 80 .Прибыли и убытки" - на сумму дисконта (учетного процента). Оперативный контроль за платежами по полученным и выданным векселям ведется с помощью картотеки, упорядоченной по срокам погашения задолженности. Полученные вексели хранятся предприятиями самостоятельно или передаются на хранение в банк.

Векселя, находящиеся на предприятии, хранятся в его кассе наравне с наличностью в соответствии с Порядком ведения кассовых операций. На все векселя, которые хранятся на предприятии, составляются описи, где указывается наименование плательщика, сумма и срок погашения задолженности по векселю. При погашении задолженности, обеспеченной векселями, в описи делается соответствующая отметка и указывается дата выписки банка или другого надлежащего документа.

Если полученные предприятием векселя сдаются на хранение в банк, то в регистрах аналитического учета делается пометка о соответствующем документе, полученном от банка. Расходы на оплату банку вознаграждения за услуги по хранению векселей относятся на счет убытков от внереализационных операций. Суммы задолженности по расчетам с покупателями, заказчиками и прочими дебиторами по отгруженной продукции (товарам), выполненным работам и оказанным услугам, обеспеченные полученными векселями поставок (работ, услуг) поставщиков, подрядчиков и прочих кредиторов, показываются по соответствующим статьям актива и пассива баланса предприятия.

2.3. Индоссирование векселей

Простые и переводные векселя передаются от одного векселедержателя к другому при помощи передаточной надписи - индоссамента. Передаточная надпись превращает вексель в средство платежа. Он заменяет деньги, необходимые для операции, оплаченной переданным векселем. Вексельное обращение существенно расширяет сферу применения векселей.

2.3.1 Общие понятия о вексельном индоссаменте

Индоссамент заключается в том, что проставлением на оборотной стороне векселя или добавочном листе передаточной надписи вместе с векселем другому лицу передается право на получение платежа. Лицо, передающее вексель по индоссаменту, называется индоссантом. Лицо, получающее вексель по индоссаменту, - индоссатом или индоссатором. Передача векселя называется индоссированием, индоссацией векселя. Для плательщика индоссированного векселя все равно, кому производить платеж, лишь бы до последнего держателя вексель дошел путем ряда последовательных преемственных индоссаментов.

Возможность передачи векселя с помощью индоссамента расширила границы его применения, превратив вексель из орудия перевода средств в орудие платежа и далее в товар, покупаемый с целью производства им платежей.

Форма индоссамента. Индоссамент согласно положению о переводном и простом векселе учиняется на оборотной стороне векселя. Передаточные надписи обычно имеют следующий вид: "Платите по приказу" или "Вместо меня (нас) уплатите". Первый индоссамент, как правило, проставляется в крайней левой части оборотной стороны векселя. Передаточная надпись должна обязательно содержать в себе подпись лица, передающего вексель, и может быть именная или бланковая. Помимо подписи может проставляться штемпель фирмы.

Бланковый индоссамент не содержит наименования или имени индоссата. Предполагается, что имя может быть вписано впоследствии.

Подпись индоссанта или его представителя должна быть собственноручной, в отличие от остальных частей передаточной надписи, которые могут быть нанесены механическим путем.

Индоссант может превратить уже сделанный им полный индоссамент в бланковый, зачеркнув полностью надпись о передаче и проставив под этим свою подпись. Лицо, получившее вексель по бланковой надписи, может передавать его другим лицам без всяких подписей простым вручением векселя. Векселедержатель (индоссант) при передаче векселя вправе поместить в передаточной надписи оговорку "без оборота на меня" и тем самым снять с себя ответственность по неоплаченному и опротестованному в неплатеже векселю, что не распространяется на последующих индоссантов. Наличие в надписи указанной выше оговорки у последующих векселедержателей может вызвать опасение за возможную неоплату векселя, что подрывает интерес к таким векселям и влияет на их обращаемость. Поэтому цель, которую преследует индоссант, делая оговорку "без оборота на меня", может быть достигнута путем требования от предыдущего векселедержателя передать ему вексель по бланковой надписи, чем он избежит ответственности по регрессу.

Добавочный лист - аллонж. Если в векселе места для учинения передаточных надписей недостаточно, они совершаются на прикрепленном к нему добавочном листе - аллонже таким образом, чтобы индоссамент начинался на самом векселе и заканчивался па аллонже.

Индоссаменты оплачиваются гербовым сбором каждый в отдельности аналогично порядку, предусмотренному для векселей.

Препоручительная надпись - особая форма индоссамента. Если индоссамент содержит оговорку, имеющую в виду простое поручение ("Для получения платежа", "На инкассо" и т. д.), то такая надпись не передает права индоссату привлекать индоссанта к ответственности по регрессу. Такая надпись только уполномочивает индоссата на получение следуемых по векселю денег, на распоряжение о совершении протеста, на уведомление предшествующих надписателей о непоступлении платежа и т. п., но не делает индоссата собственником векселя. Указанная надпись, называемая препоручительной, обыкновенно имеет следующий вид: "На инкассо", "Для инкассирования", "Доверяю получить", "Валюта на инкассо".

Вексельное поручительство называется аваль. По положению платеж по векселю может быть обеспечен полностью или в части вексельной суммы посредством поручительства. Такое обеспечение дастся третьим лицом (обычно банком) как за векселедателя, так и за каждого другого, обязанного но векселю лица. Отметка об авале может быть сделана на векселе, добавочном листе или даже на отдельном листе за подписью авалиста с указанием места выдачи и того, за кого именно он дан. При отсутствии последнего считается, что аваль дан за векселедателя. Аваль может быть также выражен одной лишь подписью на лицевой стороне векселя, если только эта подпись не поставлена плательщиком или векселедателем.

Авалист и лицо, за которое он поручился, несут солидарную ответственность. Оплатив вексель, авалист приобретает все права, вытекающие из векселя, к тем, за кого он дал гарантию, и к тем, которые в силу векселя обязаны перед этим последним.

2.3.2. Передача векселя по индоссаменту

Всякий вексель, даже выданный без прямой оговорки о приказе, может быть передан посредством индоссамента. Индоссамент может быть совершен в пользу плательщика, независимо от того, акцептовал ли он вексель или пет, либо в пользу векселедателя, либо в пользу всякого другого обязанного по векселю лица. Эти лица могут в свою очередь индоссировать вексель.

Если векселедатель поместил в векселе слова "по приказу" или какое-либо равнозначащее выражение, то документ может быть передан лишь с соблюдением формы и с последствиями обыкновенной цессии.

Цессиейназывается уступка кредитором права требования денег и ценностей другому лицу. Может производиться и без согласия должника. При уступке требований обязательства должника остаются такими же, как и перед прежним кредитором. Лицо, уступающее право требования, называют цедентом, а лицо, получающее это право - цессионером.

Индоссамент должен быть простым и ничем не обусловленным. Всякое ограничивающее его условие считается ненаписанным. Частичный индоссамент недействителен. Индоссамент на предъявителя имеет силу бланкового индоссамента.

Если индоссамент бланковый, то векселедержатель может:

• заполнить бланк своим именем или именем какого-либо другого лица;

• индоссировать в свою очередь вексель посредством бланка или на имя какого-либо другого лица;

• передать вексель третьему лицу, не заполняя бланка и не совершая индоссамента. Индоссант, поскольку не оговорено обратное, отвечает за акцепт и за платеж. Он может воспретить новый индоссамент, в таком случае он не несет ответственности перед теми лицами, в пользу которых вексель был после этого индоссирован.

Лицо, у которого находится вексель, рассматривается как законный векселедержатель, если оно основывает свое право на непрерывном ряде индоссаментов, даже если последний индоссамент является бланковым. Зачеркнутые индоссаменты считаются при этом ненаписанными. Когда за бланковым индоссаментом следует другой индоссамент, то лицо, подписавшее последний, считается приобретшим вексель по бланковому индоссаменту.

Если индоссамент содержит оговорку "валюта к получению", "на инкассо", "как доверенному "или всякую иную оговорку, имеющую в виду простое поручение, векселедержатель может осуществлять все права, вытекающие из векселя, по индоссировать его он может только в порядке препоручения. Обязанные лица могут в таком случае заявлять против векселедержателя только такие возражения, которые могли бы быть противопоставлены индоссанту.

Если индоссамент содержит оговорку "валюта в обеспечение", "валюта в залог" или иную оговорку, имеющую в виду залог, векселедержатель может осуществлять все права, вытекающие из векселя, но поставленный им индоссамент имеет силу лишь в качестве препоручительного индоссамента.

Индоссамент, совершенный после срока платежа, имеет те же последствия, что и предшествующий индоссамент. Однако индоссамент, совершенный после протеста в неплатеже, или после истечения срока, установленного для совершения протеста, имеет последствия лишь обыкновенной цессии.

Поскольку обратное не будет доказано, недатированный индоссамент считается совершенным до истечения срока, установленного для совершения протеста.

2.4. Сроки исковой давности по векселям.

Действующие положения устанавливают, что исковые требования, вытекающие из переводного векселя против акцептанта, погашаются по истечении трех лет со дня срока платежа.

Исковые требования векселедержателя против индоссантов и против векселедателя погашаются по истечении одного года со дня протеста, совершенного в установленный срок, или со дня срока платежа, в случае оговорки об обороте без издержек.

Исковые требования индоссантов друг другу и к векселедателю погашаются по истечении шести месяцев, считая со дня, в который индоссант оплатил вексель, или со дня предъявления к нему иска.

2.5. Бухгалтерский учет индоссированных векселей.

Векселя полученные передаются иным владельцам по индоссаменту в погашение каких-либо обязательств предприятия. К таким обязательствам может относиться:

• кредиторская задолженность за получение товара, за выполненные работы и услуги других организаций и лиц;

• обязательства по полученным ссудам и займам, в том числе и по векселям, выданным предприятием, по которым наступили сроки платежа;

• оплата ценных бумаг других юридических лиц, приобретаемых предприятием. Векселя, дисконтируемые и учитываемые вбанках, других кредитных учреждениях, также передаются им но индоссаменту, но порядок их бухгалтерского учета будет рассмотрен отдельно.

Индоссированный вексель списывается на основе соответствующих обязательств, а возникающая разница между вексельной суммой и суммой погашенных обязательств относится на счет 80 "Прибыли и убытки". При индоссировани и векселей, оформленных к оплате но предъявлению, необходимо учитывать сумму процентов, причитающихся индоссанту ко дню оформления индоссамента или по крайней мере иметь их в виду при заключении сделки о передаче векселя в оплату определен пой суммы обязательств.

Индоссант сохраняет условные обязательства по векселю в пределах установленных сроков исковой давности. Если вексель не будет оплачен в срок, индоссант несет солидарную ответственность вместе с векселедателем, авалистом и плательщиком, если он не снял с себя ответственности, оформив индоссамент без перевода на себя. Учетные права и обязательства в бухгалтерском учете отражаются на забалансовых счетах. В пределах сроков исковой давности индоссированные векселя должны учитываться па забалансовом счете 009 "Обеспечения обязательств и платежей выданные".

Векселя полученные по индоссаменту подлежат бухгалтерскому учету в порядке, предусмотренном для любых других векселей полученных. Мы рассмотрим этот порядок в следующей главе.

Отражениеиндоссированных векселей на счетах бухгалтерского учета. На сумму индоссированного векселя кредитуют счет 59 "Векселя полученные" и записывают ее в дебет счетов: 06 "Долговременные финансовые вложения", 58 "Краткосрочные финансовые вложения" (но операциям, связанным с оплатой ценных бумаг других юридических лиц), 60 "Расчеты с поставщиками и подрядчиками", 76 "Расчеты с разными дебиторами и кредиторами" (по операциям, связанным с погашением кредиторской задолженности), 90 "Краткосрочные кредиты банков", 94 "Краткосрочные займы", 99 "Векселя выданные" (но операциям, связанным с погашением обязательств по ссудам и займам).

В случае возникновения разности в суммах, записываемых но дебету и кредиту названных счетов, эта разность относится па дебет или кредит счета 80 "Прибыли и убытки".

Одновременно индоссированный вексель па всю вексельную сумму, включая проценты, начисленные на день индоссамента, принимается на учет на счете 009 "Обеспечения обязательств и платежей выданные". По истечении сроков исковой давности данная запись по векселю закрывается. Если до истечения срока исковой давности по данному индоссированному векселю заявлен регрессионный иск и он оплачен предприятием, запись об этом векселе па счете 009 закрывается, так как условные обязательства исчерпали себя, превратились в безусловные.

На сумму, оплаченную по иску в связи с регрессом по индоссированному векселю, дебетуют счет 63 "Расчеты по претензиям" и кредитуют счет 51 "Расчетный счет" или другой счет но учету денежных средств. На эту сумму предъявляют претензии к другим, обязанным по векселю. Взысканные суммы, поступающие на счета предприятия, отражают по дебету счета 51 и кредиту счета 63. Невзысканные суммы, оставшиеся на счете 63 "Расчеты по претензиям", по истечении сроков исковой давности и при отсутствии перспективы взыскания списываются на убыток отчетного периода:

дебет счета 80 "Прибыли и убытки", кредит счета 63 "Расчеты по претензиям".

Пример:

1. Индоссирован вексель, полученный от Житомирского НО "Нитрон", на 125 тыс. грн. в оплату депозитны: сертификатов Кредобанка на 112,8 тыс. грн. Бухгалтер делает запись по этой операции: дебет счета 58 "Кратко срочные финансовые вложения" на 112,8 тыс. грн.; дебет счета 80 "Прибыли и убытки" на 12,2 тыс. грн.; кредит счета 59 "Векселя полученные" - на 125 тыс. грн. Индоссированный вексель на 125 тыс. грн. принят на учет по дебету счета 009 "Обеспечения обязательств иплатежей выданные".

2. Индоссирован вексель на 75 тыс. грн., выданный Перкомбанком, с оплатой по предъявлению. На момент оформления индоссамента по векселю причитаются проценты на 4,3 тыс. грн.. Вексель направлен на погашение задолженности АО "Звезда" по ранее полученному от него краткосрочному займу на 70 тыс. грн. Бухгалтерские записи по этим операциям следующие:

2.1. Начисляются проценты на стоимость индоссированного векселя по дебету счета 59 "Векселя полученные" и кредиту счета 80 "Прибыли и убытки" на 4,3 тыс. грн.

2.2. Списывается стоимость индоссированного векселя на погашение займа по дебету счета 94 "Краткосрочныезаймы" на 70 тыс. грн.; по дебету счета 80 "Прибыли и убытки" на 9,3 тыс. грн., по кредиту счета 59 "Векселя полученные" па 79,3 тыс. грн.

2.3. Индоссированный вексель принимается на забалансовый учет по дебету счета 009 "Обеспечения обязательств и платежей выданные" на 79,3 тыс. грн.

3. Ранее индоссированный вексель на 125 тыс. грн. опротестован и предъявлен к платежу. С расчетного счет по векселю уплачено с издержками 128,4 тыс. грн.

Бухгалтерские записи:

3.1. Списываются средства, уплаченные по векселю подебету счета 63 "Расчеты по претензиям" и кредит счета 51 "Расчетный счет" на 128,4 тыс. грн.

3.2. Снят с забалансового учета оплаченный индоссированный вексель по кредиту счета 009 "Обеспечение обязательств и платежей выданные" на 125 тыс. грн.

2.6. Дисконтирование векселей

Операция проводится банками и иными учреждениями по покупке векселей у векселедержателей до наступления срока платежа. Операция обоюдно выгодна. Банк, покупая вексель, удерживает в свою пользу часть вексельной суммы, которая называется дисконтом (процентом). Векселедержатель, за определенный процент, получаст денежные средства в оборот и, естественно, выгоду от этого оборота.

Предприятие может проводить операции по учету векселей, т. с. по продаже их банку, и, наоборот, по дисконтированию векселей, т. е. по покупке их у других физических и юридических лиц. Операция дисконтирования векселей требует изучения платежеспособности векселедателей и векселедержателей, индоссантов. Это изучение осуществляется на основе финансовой отчетности юридических лиц, подтвержденных независимыми, авторитетными аудиторами.

Учетный процент - сумма удержания с вексельной суммы банком за проведение операции по учету векселей.

2.7.Учет векселей.

Передача (продажа) банкам векселей, полученных предприятием от своих клиентов. Операцию но учету векселей, т. е. по передаче векселя банку, оформляют соответствующим индоссаментом на имя банка или бланковым индоссаментом. Взамен учтенного векселя банк перечисляет на расчетный счет предприятия вексельную сумму, уменьшенную па сумму учетного процента.

В бухгалтерском учете предприятия операция по учету векселей отражается так:

• Дебет счета 51 "Расчетный счет" - на сумму, перечисленную банком по учтенному векселю.

• Дебет счета 80 "Прибыли и убытки" - па сумму учетного процента, удержанного банком.

• Кредит счета 59 "Векселя полученные" - на полную вексельную сумму учтенного банком векселя. По учтенным векселям, срок оплаты которых установлен по предъявлении, или какое-то время от предъявления векселя, к вексельной сумме добавляют проценты, причитающиеся ко дню совершения индоссамента по векселю. Если данный вексель был принят предприятием по индоссаменту, то сумма процентов рассчитывается только на период между двумя последними индоссаментами, имея в виду, что по условиям векселя в этом периоде начисление таких процентов полагалось. Сумма процентов, включаемая дополнительно в вексельную сумму, отражается по дебету счета 59 "Векселя полученные" и кредиту счета 80 "Прибыли и убытки".

• Дебет счета 009 "Обеспечения обязательств и платежей выданные" - на всю вексельную сумму, списанную по счету 59. На счете 009 учтенные банком векселя числятся до получения от них извещения об оплате векселя и погашения задолженности по кредиту, выданному под дисконт векселя, или до истечения сроков исковой давности по ним.

Протестование учтенного векселя банком и предъявление его к оплате предприятием отражается в бухгалтерском учете после перечисления банку платежа по векселю с расчетного счета или иного счета по учету денежных средств. Протестование и предъявление к оплате векселя осуществляется на полную вексельную сумму с дополнительными процентами.

Выплаченные банку суммы по протестованному векселю записываются в дебет счета 63 "Расчеты по претензиям" в кредит счетов по учету денежных средств. Одновременно сумма векселя, взятая на учет по счету 009, закрывается. Иск по такому векселю может быть предъявлен всем лицам, солидарно обязанным по векселю. Невозмещенные, неполученные по векселю средства по истечении срока исковой давности могут быть списаны на счет убытков (по дебету счета 80 "Прибыли и убытки").

2.8. Бухгалтерский учет дисконтированных векселей.

Дисконтирование - это покупка векселей предприятием с удержанием с вексельной суммы дисконта с целью получения дохода. Дисконтируемые векселя принимаются предприятием по передаточным надписям. В целях получения больших возможностей в вексельном обращении к дисконту целесообразно принимать векселя по бланковому индоссаменту. При дисконтировании векселей следует проверять платежеспособность и финансовое состояние всех обязанных по векселю с целью предотвращения или уменьшения степени риска. Векселя трассантов, трассатов, индоссантов, авалистов, допустивших ранее свои векселя до протестования, к дисконтированию приниматься не должны.

Для оценки выгодности конкретной сделки по дисконтированию векселя необходимо сопоставить сумму дисконта, получаемую по векселю, с суммой процентов, возможной к получению исходя из применяемых банками процентных ставок:

К1 - М < (К2 ´ Т ´ П) : (100 ´ 360),

где:

К - вексельная сумма;

М - сумма, выплачиваемая клиенту по дисконтированному векселю;

Т - срок в днях до оплаты векселя;

П - процентная ставка, применяемая банками при кредитовании.

Сделки, не обеспечивающие данное неравенство, следует отклонять как недостаточно выгодные. Вексельная сумма К1 принимается в расчет с суммой процентов, которые могут быть начислены к получению ко дню дисконтирования векселя (оформления индоссамента) для векселей, у которых суммы процентов не включены в вексельную сумму.

Дисконтированные векселя на полную вексельную сумму с добавлением процентов по день оформления последнего индоссамента (на период между двумя индоссаментами), если проценты не вошли в вексельную сумму, отражают по дебету счета 59 "Векселя полученные".

Сумму дисконта, полученную по векселю, записывают на кредит счета 83 "Доходы будущих периодов", субсчет "Проценты по векселям". Суммы дисконта зачисляются в прибыль после оплаты дисконтированного векселя одним из обязанных по нему: дебет счета 83-4, кредит счета 80 "Прибыли и убытки".

Сумму, которую выплатило предприятие клиенту, при дисконтировании векселя отражают по кредиту счета 51 "Расчетный счет" или иного счета по учету денежных средств.

Счетная формула: дебет счета 59 - кредит счетов 51, 83. Получение платежа по векселю отражается двумя проводками.

Счетная формула: дебет счета 51 - кредит счета 59; дебет счета 83 - кредит счета 80.

3. Заключительное обобщение.

Расчеты в народном хозяйстве нашей страны осуществляются в формах, устанавливаемых Национальным Банком Украины. При этом конкретная форма указывается в договоре между поставщиком и покупателем.

Вид расчетных документов и организация документооборота в банке, у плательщиков и получателей денег определяют следующие основные формы безналичных расчетов: платежные требования, платежные поручения, расчетные чеки и аккредитивы.

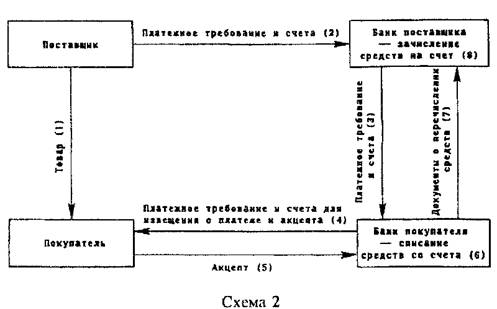

Расчеты платежными требованиями. Платежное требование — это расчетный документ, содержащий требование получателя средств плательщику об уплате определенной суммы через банк. Ниже приводится схема документооборота при расчетах платежными требованиями (схема 2).

Платежные требования наиболее целесообразны при расчетах за товары и услуги. Они удобны поставщику, так как банк осуществляет инкассирование платежных требований, следит за взысканием денег с покупателя. Покупатель имеет возможность по документам контролировать соблюдение поставщиком договорных условий, отказаться от акцепта, если эти условия нарушены. Акцепт бывает предварительный или последующий. При предварительном акцепте банк списывает средства со счета плательщика, не получив от него в установленный срок отказа от акцепта. Таким образом, предотвращается неправомерное списание средств с бюджетных и некоторых других счетов, хотя при этом движение денег задерживается на несколько дней. При последующем акцепте банк списывает средства сразу, но затем восстанавливает их на счете, если плательщик в установленный срок заявит отказ от акцепта. Здесь списание средств, а значит движение их основной массы, ускоряется. Учитывая, что отказы от акцепта составляют всего несколько процентов от общего объема платежей, возврат средств и связанная с этим задержка их движения весьма невелики. Недостатками расчетов платежными требованиями являются длительный документооборот и возможность возникновения неплатежей из-за отсутствия средств у плательщика.

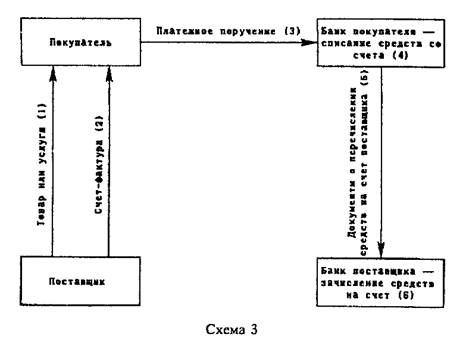

Расчеты платежными поручениями. Платежное поручение представляет собой расчетный документ, содержащий поручение плательщика банку о перечислении с его счета определенной суммы на счет получателя. Схема документооборота такова (схема 3).

Наиболее широко платежные поручения используются в расчетах за закупаемую у колхозов и совхозов сельхозпродукцию, в других товарных расчетах. С их помощью производятся также предварительная оплата товаров и услуг, авансовые платежи, преобладающая часть нетоварных платежей, например, в бюджет. Расчеты поручениями ускоряют платежи. Но поставщики зачастую не заинтересованы в их применении, так как попадают в зависимость от покупателей, которые могут задерживать их выписку.

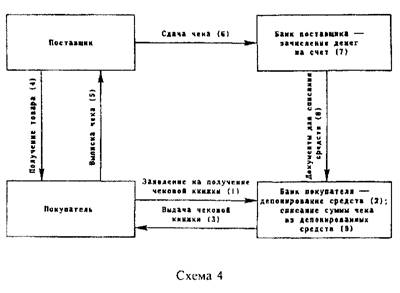

Расчеты чеками.Расчетный чек — документ, содержащий поручение чекодателя банку о перечислении с его счета определенной суммы на счет чекодержателя. Документооборот при чековой форме расчетов изображен на схеме 4.

Примечания: 1. Выписка чека (5) проводится представителем покупателя сразу же вслед за получением товара у поставщика (4). 2. С предприятиями, своевременно выполняющими обязательства перед банком и поставщиками, банк может заключить соглашение на выдачу чековых книжек без депонирования средств и гарантировать платежи по чекам в случае отсутствия средств у чекодателя за счет банка. С учетом этого не проводится операция 2 и видоизменяется операция 9.

Расчетные чеки следует отличать от денежных чеков, по которым из банка выдаются наличные деньги; с них нельзя давать сдачу наличными деньгами. Чеки используются в расчетах за товары, принятые по приемосдаточным документам, а также за услуги транспорта. Это одна из гарантированных форм расчетов. Оплата чеков обеспечивается банковским кредитом или из специально созданного депозита.

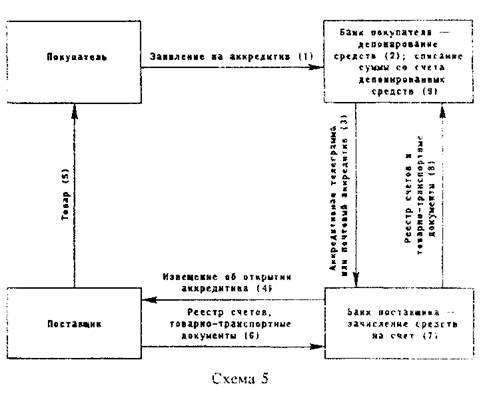

Аккредитивная форма расчетов.Аккредитив — поручение банка покупателя банку поставщика производить оплату счетов этого поставщика за отгруженный товар или оказанные услуги на условиях, предусмотренных в аккредитивном заявлении покупателя. Документооборот при аккредитивной форме расчетов имеет такой вид (схема 5).

Примечание. С предприятиями плательщиками, своевременно выполняющими обязательства перед банками и поставщиками, учреждения банков могут заключать договор на открытие аккредитива без депонирования средств. В этом случае банк гарантирует при временном отсутствии средств на счете предприятия оплату поступающих дебетовых авизо на суммы выплат по аккредитивам за счет средств банка. С учетом этого операция 2 не производится, а операция 9 видоизменяется.

Аккредитив применяется в иногородних расчетах за товары, главным образом при разовых поставках. К недостаткам аккредитивной формы расчетов относится задержка грузооборота: как видно из схемы, отгрузка товара производится только после получения аккредитива.

Такие гарантированные формы расчетов, как чеки и аккредитивы, выгодны поставщикам в расчетах с неаккуратными плательщиками или покупателями, платежеспособность которых им неизвестна. Что касается плательщиков, то депонирование собственных средств для выставления аккредитива или покупки чековой книжки на отдельных счетах задерживает оборот денег и может привести к временным финансовым затруднениям. Чтобы не допустить этого, целесообразно прибегать к получению краткосрочных кредитов на указанные цели.

Способы расчетов. К наиболее распространенным способам расчетов относятся зачеты взаимных требований и плановые платежи. Зачеты могут носить постоянный и разовый характер, производиться между двумя предприятиями или их группой. Для проведения зачета каждому его участнику открывается отдельный счет, с которого совершаются платежи и на который зачисляются поступления. Если поступления превысят платежи, образуется кредитовое сальдо, сумма которого зачисляется на расчетный счет. Сумма дебетового сальдо, образовавшегося в результате превышения платежей над поступлениями, оплачивается с расчетного счета или за счет банковского кредита. Использование кредита для погашения сальдо по зачету является более экономным по сравнению с направлением его на оплату каждого расчетного документа в отдельности, поскольку кредита требуется меньше на сумму взаимно зачтенных платежей. В нашем хозяйстве имеются широкие возможности для развития зачетных операций, однако они применяются еще недостаточно. Стоит задача разработки эффективной системы постоянно действующих зачетов взаимных требований.

Плановые платежи применяются в расчетах между предприятиями, имеющими постоянные и относительно равномерные отношения по поставкам продукции. В качестве примера можно привести поставки железной руды на металлургические заводы. В этих случаях плательщик платит не за каждую поставку в отдельности, а периодически, например один раз в 3—5 дней. В конце каждого месяца расчеты уточняются. Этот способ расчетов значительно упрощает их, сокращает количество расчетных документов, максимально приближает движение денежных средств к движению продукции, стоимость которой они опосредствуют.

Обо всех проведенных операциях по списанию и зачислению средств банки информируют владельцев счетов, выдавая им регулярно выписку из счетов.

Порядок, формы и сроки платежей оказывают непосредственное влияние на состояние финансов и платежеспособность предприятий. Безналичные расчеты являются завершающей стадией выполнения хозяйственных договоров, представляют собой одну из форм проявления хозяйственной самостоятельности хозрасчетных предприятий. Предприятия материально заинтересованы в нормальном и бесперебойном ходе реализации произведенной продукции, неотъемлемой составной частью которой являются безналичные расчеты.

Вывод

В ходе написания курсовой работы на тему : “Формы безналичных расчетов в системе финансового менеджмента предприятия” мною были рассмотрены все существующие в народномхозяйстве Украины формы безналичных расчетов и, особенно, вексельную, как наиболее часто применяемую,прогрессивную и передовую.

Досконально изучив инструкцию №7 “Про безналичные расчеты в хозяйственном обороте Украины”японял механизмосуществления безналичныхплатежей а также отношения возникающие в процессе их осуществления.

Я понял на какие“подводные камни “ может налететь предприниматель осуществляя безналичные расчеты в той или иной их форме, а также какие формы безналичных расчетов необходимо использовать в зависимости от складывающихся обстоятельств.

С уверенностью могу сказать- эта курсовая работа значительно пополнила запас моихпрофессиональных знанийи подняла их на новую высоту.

После досконального изучения темыя стал понимать, как функционирует система

безналичных расчетов в системе финансового менеджмента предприятия.

Литература

1. Бабич В.В., Свидерский Е.И. “Бухгалтерский учет на предприятиях малого бизнеса” К-92

2. Власова В.М. “Бухгалтерский учет в торговле” М-95

3. Задорожный Г.Н. “Бухгалтерский учет. Практическое пособие. Нормативное обеспечение” К-96

4. Козлова Т.В. “Бухгалтерский учет” К-95

5. Ткаченко В.П. “Бухгалтерский учет” К-97