Билеты и лекции по ДКБ

| Загрузить архив: | |

| Файл: dkb.zip (154kb [zip], Скачиваний: 280) скачать |

Билет №1

1. Необходимость денег.

Необходимость денег вызвана товарным производством.

Товарное производство предполагает рассмотрение общих причин, объясняющих необходимость товарного производства и, следовательно, необходимость денег во всех экономических формациях.

Общая причина возникновения денег- общественное разделение труда. Товарное производство возможно без денег, но деньги не могут существовать без товарного производства.

Частные причины объясняют необходимость денег в конкретной общественно- экономической формации.

Общие и частные причины не исключают, а дополняют друг друга.

Частные причины:

Непосредственный труд частного производителя является частным трудом. Общественное признание труда возможно только обмен, таким образом общественный характер труда скрыт.

Неоднородность труда, обуславливающая распределение материальных благ в зависимости от затрат человека.

Уровень развития производительных сил предопределяет распределение материальных благ по затратам энергии.

Труд не стал первой жизненной необходимостью каждого члена общества, следовательно требуется стимулирование затрат труда. Наиболее действенный метод- материальное стимулирование.

Наличие разных форм собственности на средства производства и продукты труда.

Несознательное отношение некоторых членов общества к потреблению материальных благ.

Наличие международного разделения труда, международных экономических связей, требующие эквивалентного обмена продуктами труда между странами.

Чеканка монет началась в 10- 11

веках, затем была прервана монголо- татарским нашествием. Термин

"рубль" возник в 13 веке в Новгороде и обозначал половину гривны

(слиток серебра весом в

1704 год- реформа Петра 1: введена и узаконена десятичная денежная система.

1841 год- впервые введена в обращение бумажный кредитный рубль.

1919 год- в РФ выпущен первый советский рубль.

1 января 1991 года в РФ отменено золотое содержание рубля, прекращен выпуск казначейских билетов. Запрещена эмиссия центральным банком денежных средств с целью покрытия расходов государственного бюджета.

В конце 80-х годов у нас в стране появились первые кредитные карточки (Внешэкономбанк, Сбербанк, Кредо- банк).

2. Сущность девальвации.

Девальвация (ревальвация): понижение (повышение) валютного курса денежной единицы, официально зарегистрированное и не связанное с рыночным колебанием курса.

R.: Девальвация — это понижение курса нац. валютыпо отношению к (золоту, серебру) какой-либо иностранной валюте.

R.: Ревальвация — это повышение курса нац. валюты по отн. к ее валютному курсу.

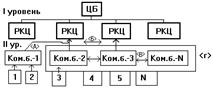

3. Межбанковские расчеты.

а) 2 ком. банка обслуживаются в одном РКЦ. [+]: мало посредников.

б) 2 ком. банка обслуживаются разными РКЦ.

в) прямые корреспонд. отношения между банками.

- резко уменьшается время совершения операций;

- сокращаются ошибки;

- ускоряется платежн. оборот.

г) банки образуют клиринг. палату.

Для установления корресп. отношений необходимо наличие минимальной суммы, нах-ся на корр. счете постоянно.

При г) создают электрон. системы расчетов. При расчете между банком, не явл. членом клиринг. палаты, также необходимо РКЦ.

Многофилиальный банк также может создать свою клиринг. систему расчета.

При установлении кор. отношений банки обговаривают минимальное кол-во средств, необходимых в наличии на кор. счетах. Банки объединяются и создают клиринговые палаты или расчетные центры для того, чтобы из под контроля ЦБР. Успешно используется данная система для обслуживания филиалов ( Сбербанк, Инкомбанк). ТверьУниверсалБанк привлекает к своей системе другие мелкие банки. Все системы такого типа - региональные (на национальном уровне).

Существует международная межбанковская система:

SWIFT - Society For WorldWide Interbank Finational Telecommunications

В нашей стране единой системы межбанковских расчетов не существует, кроме ЦБ. Такие системы могут создаваться ЦБ или ком. банками, соответственно существует 2-а подхода:

1. Централизованный

Италия, Испания, Германия.

Великобритания (3 вида):

"Town Clearing"

2. Децентрализованный США

4. Денежная эмиссия, ее виды

Эмиссия:

|

Показатели |

Бюджетная эмиссия |

Кредитная эмиссия |

|

Цель выпуска денежных знаков |

на покрытие бюджетного дефицита |

кредитование Н/Х |

|

Эмитент |

казначейство или банк под казначейские векселя или обязательства |

ЦБ, эмиссионный банк |

|

Особен-ности эмиссии |

деньги оседают в сфере обращения, переполняют каналы ден. обращения, не возвращаются к эмитенту |

деньги не оседают в каналах денежного обращения, не переполняют каналы ден. обращения, возвращаются в банк в процессе погашения кредита |

|

Обеспече-ние денег |

деньги не имеют обеспечения либо имеют пониженное обеспечение. Деньги обесцениваются |

деньги имеют товарное и золотое обеспечение, не обесцениваются. Обеспечение денег стабильное, либо растущее |

Бюджетная

эмиссия допускалась в период 1 пятилетки на нужды индустриализации государства,

в

5. Денежная система РФ.

Денежная система представляет собой установленную государством форму организации денежного обращения в стране.

Основными элементами денежной системы являются:

1. Наименование денежной единицы и ее частей — возникает исторически, но полностью зависит от государства.

2.Виды государственных денежных знаков, имеющих законную платежную силу: банковские билеты (банкноты), казначейские билеты и разменная монета — определяются специальными законами государства или актами правительства.

3. Масштаб цен — средство выражения стоимости в денежных единицах, базирующееся на фиксированном государством весовом количестве денежного металла в денежной единице.

4. Валютный курс — соотношение между денежными единицами (валютами) разных стран, определяемое в основном их покупательной способностью. Он характеризует “цену” денежной единицы одной страны, выраженную в денежных единицах других стран.

5. Порядок наличной и безналичной (депозитной) эмиссии и обращения денежных знаков — эти процессы регулируются внутренним законодательством страны с учетом экономического и валютного положения.

6. Регламентация безналичного денежного оборота — путем установления государством порядка функционирования денег, зачисленных на счета.

7. Правила вывоза и ввоза национальной валюты и организации международных расчетов — ориентированы для обслуживания оборота внутри страны.

8. Государственный орган, осуществляющий денежно-кредитное и валютное регулирование — обычно выступает центральный (национальный) банк страны — Центральный Банк РФ (Банк России).

Билет №2

1. Нарушение товарно-денежных пропорций, как фактор появления и развития инфляционного процесса.

Одним из факторов возникновения инфляции является нарушение закона денежного обрашения, вызываемое диспропорциями в процессе общественного воспр-ва. Нарушение закона денежного обращения- избыток денег по сравнению с реальными потребностями в них хозяйственного оборота. Первопричина инфляции- диспропорции между различными сферами народного хозяйства: накоплением и потреблением, спросом и предложением, доходами и расходами государства, и т.д. Эти диспроорции усидиваются под влиянием монополизации и структурных сдвигов в экономике.

2. Формы безналичных расчетов.

Аккредитивная форма. Аккредитив - условное денежное обязательство банка, выдаваемое им по поручению клиента в пользу его контрагента по договору. по которому банк, открывший аккредитив, может произвести поставщику платеж или предоставить полномочия другому банку производить такие платежи при условии предоставления им документов, предусмотренных в аккредитиве и при выполнении других условий аккредитива.

Аккредитив - соглашение об осуществлении платежей. При документарном аккр-ве обязательно должны быть представлены все документы, в строго установленные сроки, в соответствии с действующими требованиями.

Денежный аккредитив- документ, на основании которого клиенты банка могут получить наличные денежные средства в банке. Его в основном используют при переезде.

Разновидности документарных аккредитивов: в России с 92г.(инструкция ЦБ №14)

1) отзывные

2) безотзывные

3)покрытые (депонированные)

4) непокрытые (гарантированные)

Существуют другие виды, используемые в международной практике:

-подтвержденные (третьим банком) и неподтвержденные

-револьверные (роловерные, возобновляемые): предоставляет право неоднократного использования суммы аккредитива в пределах установленной квоты в течение всего срока действия аккредитива.

-трансферабельные: получателем может быть не бенефициар, а другое лицо

- резервные: открываются, но не обязательно используются

- циркулярные: для использования любым банком

Отзывной может быть отозван, изменен или аннулирован банком-эмитентом без согласования с бенефициаром.Безотзывной - не может...//...

Покрытый аккредитив предполагает предварительное депонирование средств в банке в сумме платежа по аккредитиву. Непокрытые не предполагают предварительного бронирования средств, а открываются под гарантию банка-плательщика.

- аккредитив с предварительным депонированием средств:

1. заключение договора

2.заявление на открытие аккредитива и передача платежного поручения о депонировании средств со счета плательщика

3. списание средств со счета плательщика

4. перевод средств в банк плательщика

5. зачисление средств на счет”Аккредитивы”

6. сообщение об открытии аккредитива

7. отгузка товара

8.документы, подтверждающие отгрузку

9. зачисление средств на счет поставщика и списание со счета “аккр-вы”

10. сообщение об использовании аккредитива

11. сообщение об использовании аккредитива

- аккредитив под гарантию банка.

1

1

Поставщик

Покупатель

Поставщик

Покупатель

7

|

|

||||||

|

|

6 8 12 2

Банк поставщика 4 Банк покупателя

5,9

3, 11, 11а

5,9

3, 11, 11а

10

10

1. Заключение договора.

2. Заявляение на открытие аккредитива и просьба банку дать гарантию платежа.

3. Отражение открытия аккредитива по внебалансовому счету, гарантия и поручительство банка.

4. Сообщение об открытие аккредитива под гарантию.

5. Отражение открытия аккредитива по внебалансовому счету.

6. Сообщение об открытии аккредитива под гарантию.

7. Отгрузка товара.

8. Документы, подтверждающие отгрузку.

9. Зачисление средств на счет поставщика.

10. Дебитовое авизо о списании средств со счета плательщика.

11. Списание средств со счета на основании поступившего авизо.

11а. При отсутствии средств насчете покупателя предоставляется банковский кредит.

12. Сообщение о списании средств.

3. Элементы денежной системы.

Денежная система представляет собой установленную государством форму организации денежного обращения в стране.

Основными элементами денежной системы являются:

1. Наименование денежной единицы и ее частей — возникает исторически, но полностью зависит от государства.

2.Виды государственных денежных знаков, имеющих законную платежную силу: банковские билеты ( банкноты ), казначейские билеты и разменная монета — определяются специальными законами государства или актами правительства.

3. Масштаб цен — средство выражения стоимости в денежных единицах, базирующееся на фиксированном государством весовом количестве денежного металла в денежной единице.

4. Валютный курс — соотношение между денежными единицами (валютами) разных стран, определяемое в основном их покупательной способностью. Он характеризует “цену” денежной единицы одной страны, выраженную в денежных единицах других стран.

5. Порядок наличной и безналичной (депозитной) эмиссии и обращения денежных знаков — эти процессы регулируются внутренним законодательством страны с учетом экономического и валютного положения.

6. Регламентация безналичного денежного оборота — путем установления государством порядка функционирования денег, зачисленных на счета.

7. Правила вывоза и ввоза национальной валюты и организации международных расчетов — ориентированы для обслуживания оборота внутри страны.

8. Государственный орган, осуществляющий денежно-кредитное и валютное регулирование — обычно выступает центральный (национальный) банк страны — Центральный Банк РФ (Банк России).

4. Сущность деноминации.

Деноминация - укрупнение денежной единицы по отношению к старой ( н-р, в России 1 января 1961 года проводилась деноминация и новый рубль приравнивался к 10 старым. У нас деноминация проводилась и в 1922 году.

5. Понятие “денежная реформа”.

Денежные реформы - это полное или частичное преобразование денежной системы, проводимое государством с целью упорядочения и укрепления денежного обращения. Д/р осуществляются различными методами, в зависимости от экономического положения страны, от степени обесценения ден. знаков, от политики государства.

Виды денежных реформ:

·

·

·

·

·

Цель любой д/р - стабилизация денежной системы страны. Д/р, восстанавливающие разменность ден. знаков на полноценные денежные монеты проводились много раз в 18-19 веках (у нас - Петровские реформы, реформы при Екатерине II).

1. увеличение пр-ва и товарооборота;

2. оздоровление денежного обращения- ликвидация дефицита гос. бюджета;

3. сжатие денежной массы в обращенеии- обеспечивается дефляционными мероприятиями;

4. ликвидация дефицита платежного баланса страны и накопление золото-валютных резервов для поддержания валютного курса.

Билет № 3

1. Металлистическая теория денег

В 16 и 17 веках представители уч-я меркантелизма, в частности анг. эк-т Мэн, провозгласили подлинным богатством об-ва деньги. Для меркантелистов было характерно не только отождествление богатства с деньгами, но и отождествление денег с благородными металлами, что и составляет основу металлистической теории денег.

Сторонники этой т-рии ошибочно оценивали социально-экономическую сущность денег и были склонны к фетишизму, приписывая золоту и серебру как таковым свойства денег. Однако благородные металлы стали деньгами лишь в условиях тов. пр-ва. Сущность денег состоит не в их вещественной оболочке, а в их общественной роли всеобщего эквивалента.

Искажая сущность денег, металлистическая теория однобоко трактует их функции, признавая лишь те из них, для выполнения которых необходимы металлистические деньги (функции меры стоимости, сокровища и мировых денег), и игнорируя другие (функции ср-ва обращенияиср-ва платежа), которые могут выполнять и знаки стоимости.

Некоторые сторонники металлистической теории денег объявили бессмысленным понятие “бумажные деньги”, хотя подобное утверждение находится в явном противоречии с реальностью.

Несостоятельность иеталлистической теории денег состоит в следующем:

1.отождествление денег с благородными металлами, приписывание золоту и серебру как таковым св-во денег;

2.одностороннее рассмотрение только некоторых функций денег;

3.неспособность объяснить существование бумажных денег.

2. Отличия платежного поручения от требования.

Платежное требование содержит требование получателя средств к плательщику об уплате определенной суммы через банк. Представляется получателем средств в банк, ведущий его счет, для инкассирования платежей за материальные ценности, работы и услуги. Бланки платежных поручений используются также как инкассовые поручения на беспорное списание средств со счетов плательщиков, для получения средств по аккредитивам в качестве реестров счетов.

Платежное поручение - поручение плательщика банку о перечисление с его счета определенной суммы на счет получателя. В установленных случаях банки могут акцептовать платежные поручения. При одновременном перечислении средств с одного счета плательщика на счета нескольких получателей средств, как правило, составляются сводные платежные поручения.

Особенности оформления:

Платежные требования должны содержать кроме всего прочего дату и номер договора, заказа или наряда, принятого к исполнению; дату и способ отгрузки товарно-материальных ценностей, номер транспортного документа, перечень прилагаемых документов; дату отсылки плательщику предусмотренных договором документов.

В платежных поручениях, выписанных в оплату товарно-материальных ценностей, длительность транспортировки которых до потребителя не превышает одни сутки, обязательно указывается дата получения оплачиваемых ценностей.

3. Система денежно-кредитного регулирования.

Основы регулирования налично-денежного обращения.

Принципы орг-ции денежного обращения в России:

1. Обращение наличных ден. знаков в нашей стране планируется и регулируется;

2. Ден. обращение организуется с учетом объективно действующих экономических законов, в т.ч. закона К-М;

3. Управление ден. обращением осуществляется в централизованном порядке;

4. Обращение наличных денег концентрируется, как правило, в функционирующих банках страны. Текущие запасы нах-ся в кассах пр-тий и на руках населения;

5. Управление ден. обращением осуществляется с целью создания условий, обеспечивающих устойчивость ден. обращения страны.

6. Обращение наличных денег организуется исходя из принципа наибольшей экономичности и систематического снижения издержек обращения.

Постоянный оборот наличных денег обеспечивается строгим порядком их использования, который характеризуется правилами:

1) Все орг-ции, предприятия, учреждения обязаны хранить ден. средства на счетах в банках.

2) Наличные деньги, поступившие в кассы предприятий, организаций, учреждений, должны сдаваться ими в банки, либо предприятиям связи. Только небольшая часть наличных ден. средств может быть израсходована на собственные нужды.

3) Наличные ден. знаки,необходимые для выплаты з/пл и др. расходов, предприятия, орг-ции и учреждения получают в соответствующих банках, в которых ведутся их расчетные, текущие и др. счета.

Необх-ть планирования и регулирования денежного обращения определяется следующим: Гос-во должно стремиться к установлению пропорционального соотношения между объемом реализованных товаров, суммой предстоящих платежей и кол-вом денежных знаков, необходимых для обращения товаров и совершения платежей. Решение этой задачи требует планирования и регулирования ден. обращения в стране, однако необх-ть планирования и регулирования ден. обращения может превратиться в возможность при наличии определенных условий. Основой для планирования и регулирования ден. обращения служат планирование и регулирование объемов и темпов увеличения пр-ва товаров, величины СОП и НД.

Задачи планирования и регулирования ден. обращения:

1. Определение колич. изменений ден. массы (размера выпуска или изъятия денег из обращения) в масштабах всей страны.

2. Определение колич. изменений в ден. обращении отдельных регионов страны.

3. Расчет величины и стуктуры ден. доходов и расходов населения.

Объекты планирования и регулирования ден. обращения:

1.Величина и структура ден. доходов и расходов населения.

2.Покупательный фонд населения.

3.Сбережения населения.

4. Объем и структура налично-денежного оборота.

5. Масса денег в обращении.

6.Территориально-количественные изменения в ден. обращении.

Планирование и регулирование ден. обращения в нашей стране осуществляется с помощью 2-х планов ден. обращения: баланса ден. доходов и расходов населения и с помощью кассовых планов.

Основные методы планирования и регулирования ден. обращения:

- балансовый; - нормативный; - экономико-математический; - статистический и проч.

Раньше использовались еще два метода: 1) доходная или расходная версия;

2) метод сравнительных характеристик, использующий данные 61 года в качестве базы; 3) метод монетарных агрегатов (за рубежом).

Баланс ден. доходов и расходов населения является составной частью плана экономического и социального развития страны. С одной стороны он является самостоятельным документом. Плановый баланс составляется Мин. экономики, отчетный баланс - статистическими органами. Составляют баланс по стране в целом и территориальные. Особенность вторых - в террит. балансах находит отражение миграция денег.

- денежно-кредитное регулирование экономики со стороны ЦБ:

а)установление и варьирование официальной учетной ставки,

б) операции ЦБ на открытом рынке,

в) установление экономических норм и нормативов в деятельности КБ.

4. Предпосылки проведения денежной реформы.

Денежные реформы - это полное или частичное преобразование денежной системы, проводимое государством с целью упорядочения и укрепления денежного обращения. Д/р осуществляются различными методами, в зависимости от экономического положения страны, от степени обесценения ден. знаков, от политики государства.

Виды денежных реформ:

·

·

·

·

·

Цель любой д/р - стабилизация денежной системы страны. Д/р, восстанавливающие разменность ден. знаков на полноценные денежные монеты проводились много раз в 18-19 веках (у нас - Петровские реформы, реформы при Екатерине II).

1. увеличение пр-ва и товарооборота;

2. оздоровление денежного обращения- ликвидация дефицита гос. бюджета;

3. сжатие денежной массы в обращенеии- обеспечивается дефляционными мероприятиями;

4. ликвидация дефицита платежного баланса страны и накопление золото-валютных резервов для поддержания валютного курса.

5. Какие функции денег позволяют провести замену действительных денег бумажными?

Функция денег как средства обращения, т.к. деньги являются посредником в обмене товаров и средства платежа, т.к. бумажные деньги выпускаются гос-вом для покрытия бюджетного дефицита и наделены гос-вом принудит. курсом, а поэтому приобретают представительную стоимость в обращении и выполняют роль покупательного и платежного ср-ва.

Билет №4.

1. Функция денег как меры стоимости. Цена как денежное выражение стоимости. Проблемы ценообразования при переходе к рыноячной экономике.

1). Назначение денег функции как меры стоимости заключается в том, что деньги используются:

1. Для учета затрат труда.

Учитываются затраты труда:

- общественно-необходимые,

- индивидуальные,

- живого труда, выраженные в з/пл,

- овеществленного труда в виде сырья, топлива. производственных фондов.

Применяется 2 вида учета затрат труда:

- В натуральном выражении. Применяется для составления балансов материальных ресурсов, который необходим для достижения пропорциональности в н/х. Он является основой для денежного учета, но он не позволяет определить сводные показатели как по отдельным предприятиям, так и по н/х в целом.

- В денежном выражении. Используется для учета затрат живого и овеществленного труда, планового и фактического, индивидуального и общественно необходимого. Таким образом деноги используются для учета всех видов затрат труда.

2. Для контроля за мерой труда и потребления.

Осуществляется путем сопоставления плановых и фактических затрат труда (живого и овеществленного, каждого работника, коллективов, отрасли, по н/х в целом). Деньги функции меры стоимости используются для контроля за финансовой и хозяйственной деятельностью предприятий и организаций, независимо от формы стоимости.

3. В процессе ценообразования.

Установление цен на продукты труда невозможно без использования денег в функции меры стоимости. Цена - денежное выражение стоимости товара. Виды цен: оптовые. розничные, закупочные, рассчетные, договорные. Розничные цены имеют вержнюю и нижнюю границы отклонения от стоимости. Нижняя граница - себестоимость + прибыль, верхняя граница - спрос (стимулирование производства или его ограничение, стимулирование или ограничение потребления, условия производства и потребления). Говоря о границах отклонения цены от стоимости следует иметь ввиду помимо общих отклонений отклонения в стоимости отдельных товаров.Отклонение цены от стоимости дает возможность перераспределить часть НД между отдельными отраслями хозяйства.Те отрасли, товары которых продаются по ценам выше стоимости используют часть вновь созданной стоимости в других отраслях хозяйства. Когда цены ниже стоимости, часть стоимости, созданнаяв данной отрасли, переходитв другую отрасль. Деньги - функция меры стоимости- используются для составления планов в стоимостном выражении как в целом по народному хозяйству, так и по каждой отрасли, предприятию. Во всех случаях, где учитываются затраты труда, сопоставляющая затраты труда, планируются затраты труда, деньги выполняют функцию меры стоимости. Особенность денег функции меры стоимости заключается в том, что деньги используются идеально. Для учета затрат труда, контроля и планирования, нет необходимости иметь реальные деньги, денежные знаки или денежные средства на счетах в банках. Достаточно мысленно представить себе нужную сумму.

2. Изменения денежной системы не имеющие характера денежной реформы

Такими изменениями являются:

Подробнее о каждом:

обесценившихся бумажно-денежных единиц недействительными.

в стране. В таком же соотношении пересчитываются цены товаров и услуг, тарифы, заработная плата, пенсии,остатки денежных средств на банковских счетах, балансы предприятий и учреждений.

3.Денежный оборот и денежное обращение.

1. Понятие денежного оборота и егоструктуры.

Денежный оборот -проявление сущности денег в их движении (словарь).

Ден. оборот - сумма всех ден. платежей предприятий, организаций, учреждений и населения, совершаемых с участием денег, функционирующих в качестве средства обращения и средства платежа (Шварц).

Ден. оборот - совокупность постоянно возникающих актов купли-продажи.

Предпосылки денежного оборота:

- ден. оборот представляет собой совокупность всех денежных потоков;

- независимо от формы организации денежного оборота деньги выступают единым мерилом стоимости общественного продукта и нац. богатства. Они обслуживают весь процесс воспроизводства.

- ден. оборот должен иметь кредитную основу, т.е. авансирование денег хоз. обороту, а также платежных средств населению должны осуществляться преимущественно в крединой форме;

- в настоящее время повышается научный уровень планирования денежного оборота, конкретным проявлением которого являются финансовые, кредитные планы и планы по денежному обращению не только текущего, но и перспективного характера.

На величину денежного оборота влияют следующие факторы:

1. стоимость общественного продукта и других элементов.

2. в какой мере производимая продукция вступает в обращение.

3. концентрация предприятий, их специализация.

4. изменения в функционировании денег как средства обращения и средства платежа.

В натсоящее время сложилась определенная система организации денежного оборота. Она предусматривает:

1) обязательное хранение ден. средств предприятий, организаций, учреждений, за исключением небольших сумм в банках.

2) проведение через банки основной массы ден. расчетов в наличной и безналичной форме

3) расходование наличных ден. средств предусматривается в основном на оплату труда и некоторых товарных закупок.

4) ограничение кассовой наличности для предприятий, организаций, учреждений.

5) банки обеспечивают ведение счетов предприятий, организаций, проведение по ним безналичных и наличных ден. расчетов с соответствующим контролем, а также прием и хранение ден. сбережений населения, их выдачу по первому требованию в наличной форме либо использование для проведения безналичных расчетов.

6) во внутрибанковском обороте применяются только расчетные документы установленной формы, а во внебанковском- гос. денежные знаки.

2.Понятие безналичного денежного оборота. Факторы, определяющие изменение его объема и структуры.

Различают 2 сферы денежного оборота:

- налично-денежный оборот: 8-12% денежного оборота

- безналично-денежный: 88-92%.

Денежное обращение представляет собой движение только наличных ден. знаков. Денежное обращение -часть совокупного денежного оборота.

Налично-денежный оборот осуществляется во взаимоотношениях гос-ва с населением, между отдельными гражданами общества, группами населения, между предприятиями и организациями.

Безналично-денежный оборот. Его преимущественное развитие объясняется объективными причинами и сознательно проводимыми гос-вом мероприятиями, цель которых - создание рациональной системы ден. расчетов и экономия общественных издержек обращения.

4. Доккументооборот при расчетах платежными поручениями.

Расчеты платежными поручениями:

- при предварительной оплате товаров и услуг

- при последующей оплате

при последующей оплате:

1.поступление товаров и услуг

2.передача платежного поручения

3. списание средств со счета клиента

4.перевод средств в банк поставщика

5.зачисление средств на счет поставщика

6.выписка о состоянии средств на счете поставщика

Это самая простая технически форма. Одна из наиболее распространенных. Недостатки: нет гарантии платежа.

- расчеты с предоплатой:

1.договор между поставщиком и покупателем

2.платежное поручение

3. списание средств со счета клиента

4.перевод средств в банк поставщика

5.зачисление средств на счет поставщика

6. выписка о состоянии средств на счете поставщика

7.товары и услуги

Это самая распространенная форма в России (вследствие кризиса неплатежей).

5. Виды денежных знаков в РФ.

Банкноты, монеты.

Билет №5.

1. Роль денег при переходе к рынку. Влияние инфляции.

По своей природе деньги являются особым товаром - всеобщим стоимостным эквивалентом.

При простом товарном производстве деньги выражали отношения разобщенных товаропроизводителей. Смысл купли-продажи (‘Т - Д - Т’) состоял в обмене потребительных стоимостей. Обслуживая капиталистическое товарное производство, деньги приобретают добавочную потребительную стоимость: из простого посредника обращения товаров они превращаются в условие кругооборота капитала.

Функции денег неразрывно связы ваются с движением капитала, подчиняются ему.

Деньги являются исходным пунктом и результатом кругооборота капитала:

/ СП

Д - Т . ...П- Т’ - Д’

РС

Авансирование денежного капитала для производства предполагает накопление денег. Функция средства образования сокровищ и накоплений приобретает новое содержание по сравнению с простым товарным производством. При покупке средств производства (СП) деньги выполняют функцию меры стоимостей, опосредствуя процесс ценообразования, и средства обращения, а также средства платежа, когда наступает срок оплаты товаров, купленных в кредит.

При купле-продаже рабочей силы (РС) деньги выполняют функцию меры стоимостей при начислении заработной платы, т. е. становлении цены этого специфического товара, и функцию средства платежа при выплате заработной платы. Это обусловлено тем, что трудящиеся получают оплату своей рабочей силы после потребления ее предпринимателем.

Реализация вновь созданного товара и прибавочной стоимости (Т' - Д') опосредствуется функцией денег как меры стоимостей средства обращения и средства платежа. Мировые деньги обслуживают процесс обмена между странами - движение товаров, рабочей силы, услуг и капиталов. Деньги обслуживают реализацию прибавочной стоимости на внутреннем и мировом рынках, ее распределение и перераспределение между различными классами и социальными группами общества.

Роль денег:

1. Деньги - всеобщий стоимостной эквивалент

2. Авансирование денежного капитала для расширения производства.

3. Покупка товаров и ресурсов в кредит.

4. Купля -продажа рабочей силы на рынке труда

5. Выплата заработной платы

6. Реализация товара на внутреннем рынке.

Слабым звеном всей нашей сегодняшней финансово-экономической системы системы являются отсутствие полноценной денежной единицы, рост инфляции. Растройство денежного хоз-ва, денежных отношений в стране лишает банки (кредитные учреждения) нормальной основы деятельности, а центробанк - возможностей эффективно выполнять свои неотьемлимые функции.

2. Принципы организации денежного оборота.

В натсоящее время сложилась определенная система организации денежного оборота. Она предусматривает:

1) обязательное хранение ден. средств предприятий, организаций, учреждений, за исключением небольших сумм в банках.

2) проведение через банки основной массы ден. расчетов в наличной и безналичной форме

3) расходование наличных ден. средств предусматривается в основном на оплату труда и некоторых товарных закупок.

4) ограничение кассовой наличности для предприятий, организаций, учреждений.

5) банки обеспечивают ведение счетов предприятий, организаций, проведение по ним безналичных и наличных ден. расчетов с соответствующим контролем, а также прием и хранение ден. сбережений населения, их выдачу по первому требованию в наличной форме либо использование для проведения безналичных расчетов.

6) во внутрибанковском обороте применяются только расчетные документы установленной формы, а во внебанковском- гос. денежные знаки.

3. Документооборот при расчетах платежными требованиями-поручениями.

Платежное требование-поручение - требование поставщика к покупателю оплатить на основании направленных в обслуживающий банк расчетных и отгрузочных документов стоимость поставленной ему по договору пр-ции, работ, услуг.

1. выписывается поставщиком

2. направляется в банк плательщика вместе с отгрузочными и др. док-ми (оно принимается в банк плательщика только при наличии ср-в на счете плат-ка)

3. оттуда - покупателю, а отгрузочные док-ты оставляются в картотеке вместе со счетом плательщика

4. в 3 дня плательщик обязан представить в свой банк акцепт

5. банк платит

6. возвращает покупателю плат. треб-пор. вместе со всеми док-ми.

- в случае отказа в 3 дня оно и остальные док-ты + извещение об отказе возвращаются непосредственно поставщику.

4. Виды денег.

1. Полноценные деньги - денежные знаки, разменные на золото или золотые монеты.

2. Неполноценные деньги - неразменные на деньги.

а) Кредитные. Выпускаются на нужды кредитования н/х в соответствии с нормальными потребностями экономики, имеют устойчивое или возрастающее обеспечение, неподвержены обесценению. Выпускаются в обращение в результате кредитной эмиссии.

б) Бумажные. Эмитируются с целью покрытия расходов государственного бюджета, не имеют устойчивого обеспечения (обеспечение падающее). Подвержены обечцениванию и инфляции.

Идеальные деньги - мысленно представляемые, реальные - реально существующие денежные знаки в виде монет или банкнот в налично-денежном обороте, либо остатки на счетах в банках в безналичном денежном обороте.

5. Социально-экономические последствия инфляции.

Социально-экономические последствия инфляции охватывают все аспекты ее воздействия на процесс воспр-ва: темпы и пропорции эк. роста, денежно-кредитный, финансовый и валютный механизм, МЭО, условия воспр-ва раб. силы.

Диалектика развития инфл. заключактся в том, что по мере углубления она превращается из двигателя в тормоз воспр-ва, усиливая соц.-экономическую нестабильность в стране. Инфляция способствует повышению темпов роста безработицы.

Влияние на экономику:

1. усиливает диспропорции в экономике;

2. вызывает перелив капиталовиз пр-ва в сферу обращения;

3. обостряет проблему емкости внутреннего рынка- тем самым ведет к снижению з/п

4. искажает структуру потреб. спроса;

5. отрицательно влияет на МЭО

6. нарушает функции денеж- кредитной системы

7. обостряет кризис гос. финансов;

8. способствует валютному кризису.

БИЛЕТ №6

1. Функция денег как средства обращения.

2). Функция денег как средства обращения. Представляет собой одновременное движение товара и денег. Назначение этой функции в том, что:

1. Деньги опосредствуют (обслуживают) движение товаров.

Деньги опосредуют движение товаров в государственной, кооперативной торговле. при движении товаров между хозяйственными операциями, при закупку с/х продукции, при осуществлении сделок купли-продажи на рынке. Все акты как-либо опосредуются наличными деньгами.

2. Деньги способствуют реализации денежных доходов в соответствии с количеством и качеством затрачиваемого труда.

Деньги в данной функции являются эластичной формой распределения по труду, т.е. получив определенную сумму денежных знаков, как правило в соответствии с количеством и качеством затраченного труда, их можно использовать на покупку товаров в соответствии с потребностями. Деньгам, выполняющих функцию средства обращения, присуще противоречие между качественной безграничностью и количественной ограниченностью денег. Деньги как всеобщий эквивалент позволяют приобрести любой товар (качественная безграничность), но денег никогда не бывает много. т.к. масса денег в обращении ограничена.

3. Деньги служат средством контроля за производством и распределением общественного продукта.

Контроль за производством и распределением общественного продукта при помощи денег - средства обращения осуществляется косвенным путем. Предъявляя спрос на товары хорошего качества покупатель воздействует на торговые организации, а те - на производителей.

Особенность денег в функции денег обращения заключается в том, что деньги должны быть обязательно реальными, но необязательно неполноценные. Могут быть незолотые монеты или бумажные денежные знаки. В мире нет стран, где в обращении находятся золотые монеты и полноценные деньги, кроме французского золотого франка и денежной единицы ЮАР.

На дальнейшее развитие денег функции средства обращения могут влиять факторы:

1. Увеличение товарооборота.

2. Увеличение или снижение доходов населения.

3. Увеличение или снижение товаров народного потребления.

На сужение использования денег влияют факторы:

1. Развитие безналичных расчетов, в т.ч. безналичных расчетов населения.

2. Расширение фондов общественного производства.

В целом дальнейшее развитие функции денег как средства обращения - сложный и противоречивый процесс, т.к. существуют разнонаправленные факторы, влияющие на сферу применения денег функции средства обращения.

2. Методы восстановления товарно-денежной сбалансированности.

3. Понятие “денежное обращение”

Денежное обращение- движение денег во внутреннем обороте в наличной и безналичной форме, обслуживающее реализацию товаров, а также нетоварные платежи в хоз-ве. Денежное обращение -часть совокупного денежного оборота.

4. Формы безналичных расчетов (по выбору студента- одна-две формы).

Акцептная форма расчета.

Использовалась в СССР более 50 лет. В 1992г. отменили т.к. не дает гарантии платежа. Использует платежное поручение (ПП). Акцепт (=согласие на оплату) присущ всем формам расчета. Исключение: взыскания, пени, штрафы. Использовалась эта формав соц. странах.

Акцепт товара - предполагает соглашение на оплату после проверки товара.

Акцепт счата - совершение платежа на основе соответствующих платежных документов (= коммерческим и финансовым документам).

Финансовые документы = платежные требования.

Коомерческие документы = это документы на основании которых совершаются: отгрузка продукции, гарантируется платеж, гарантии, счета-фактуры, поручительства, т.е. коммерческие документы носят вспомагательный характер, платежные обслуживают операции расчета.

Схема документооборота при акцептной форме:

а - последующий акцепт;

1. отгрузка продукции

2. поставщик выписывает платежное требование

3. сдача ПТ в банк на инкассо

4. контроль ПТ

5. пересылка ПТ

6. проверка ПТ

7а (10б). оплата счета прри акцепте

8а (7б). передача ПТ для акцепта

9а (11б). сообщение об оплате ПТ

10а (12б). зачислениесредств на счет поставщика

11а (13б). сообщение о зачислении средств на счет

12а (8б). акцепт или отказ

13а (9б). сообщение об акцепте или отказе

14а. востановление средств при отказе

15а (14б). сообщение об отказе и востановление средств на счете

16а. списание средств со счета поставщика

17а. сообщение о списании средств со счета

Существует 4 разновидности акцептной формы:

1.Положительный акцепт - покупатель в письменном виде сообщает банку о соем согласии на оплату. Используется редко, т.к. срок документооборота слишком долгий.

2. Отрицательный акцепт - согласие считается данным если плательщик в течении определенного срока не заявил отказа от акцепта ( в СССР 3 раб. дня).

3. Предварительный акцепт - осуществляется до оплаты, т.е. вначале покупатель определяет правильность условий договора, затем согласие на оплату счета , затем банк списывает средства со счета плательщика.

4. Последующий акцепт - оплата в день поступления счета в банк плательщика.

В нашей стране преобладал последующий отрицательный акцепт.

Мотивы отказа:

1.

-

-

-

-

-

-

2.

-

-

-

-

5. Принципы организации денежных платежей в РФ.

1. платежи после отгрузки

2. платежи должны осуществляться по распоряжению плательщика

3. платежи производятся за счет средств, находящихся на соответствующем счете плательщика (либо за счет собственных средств на расчетном счете, либо за счет кредита банка).

по нетоварным операциям: (перечисление налогов, погашение задолженности и т.д.)

1. платежи осуществляются не позднее установленного срока;

2. за счет собственных средств плательщика.

Безналичные расчеты осущ-ся на основе расчетных документов, которые представляют собой распоряжение клиента банку о переводе средств с одного счета на другой или о зачете взаимных требований.

Существуют документы: платежные поручения, чеки, платежные требования-поручения, векселя.

Билет №7.

1. Понятие роль денег.

1) деньги отражают действительное накопление материальных благ;

2) деньги являются средством контроля за производством и распределением общественного продукта;

3) деньги являются средством укрепления коммерческого расчета;

4) деньги способствуют перераспределению части НД;

5) деньги способствуют установлению пропорций между платежеспособным спросом населения и предложением товаров.

2. Формирование предпосылок проведени денежной реформы.

Первой предпосылкой успешного проведения денежной реформы является - увеличение производства и товарооборота и заинтересованность трудящихся.

Вторая предпосылка оздоровления денежного обращения - ликвидация дефицита гос. бюджета и сокращение гражданских расходов.

Третья предпосылка стабилизации денег - сжатие денежной массы в обращении. Повышение учетной ставки ЦБ, ограничение кредитных операций банков приводит к замедлению эк. роста и увеличению безработицы.

Четвертая предпосылка - ликвидация дефицитаплатежного баланса страны и накопление золото-валютных резервов для поддержания валютного курса. В ходе проведения реформ формировались следующие предпосылки:

Реформа Витте

- большаяподготовительная работа

- накопление золотых запасов=> декрет об отмене крепостничества => развитие эк. отношений

1922 -1927 гг

- социальный сектор стал преобладающим

- гос. банк и банковская система - под полным контролем государства

- 2 деноминации

1922 - 1924 гг

- рост производства и обращения товаров

- золотое обеспечение денег

- 2 деномин6ации

3. Взаимосвязь наличного и безналичного денежного оборотов.

Д.О. - проявление сущности денег в их движении. Охватывает процессы обмена и распределения. Д.О. делится на; оборот, непосредственно отражающий процесс пр-ва и реализации товаров и оборот, возникающий при осущ. ден. расчетов нетоварного хар-ра.

Основную часть Д.О. составляет безналичный оборот, т.е. расчеты предприятий и организаций друг с другом, с кредитными учреждениями, с гос. бюджетом без участия наличных денег, путем безнал. перечислений при помощи банковского аппарата.

Наличноденежный оборот представляет собой совокупность платежей наличными деньгами. Н.Д. в ф-ции ср-ва обращения используются главным образом для расчетов населения с предприятиями и физическими лицами. В состав Н.О. включается также оборот, возникающий в связи с использованием предприятиями, организациями и учреждениями Н.Д. в ф-ции средства платежа. Н.Д. используются: выплата зарплаты, пенсий, пособий и степендий.

Связь между Н.О. и Б.О.: проявляется в постоянном переходе денег из сферы безналичного в сферу Н.О. и в обратном направлении. Значительным каналом поступления нал. денег в сферу Б.О. являются вклады в банки. Б.О. возникает, когда денежные расчеты производятся без непосредственного использования наличных денег, т.е. путем перечисления по банковским счетам или взаимных зачетов Б.О. делится на: товарный оборот и нетоварный оборот. В состав Т.О. входят: платежи предпр., организаций и учреждений за товары и услуги; платежи населения за товары и услуги, осущ. путем перечисления денег, хранящихся в банках, на счета торговых организаций и пред-тий, оказывающих услуги бытового хар-ра.. В состав Н.О. входят платежи пред-тий, организаций, учреждений, а также платежи населения Преобладающим в Н.О. явл. оборот внутри общественного сектора нар. хоз-ва. В Н.О. первое место по удельному весу занимает оборот, связанный с формированием, распределением и перераспределением нац. дохода, второе - оборот, отражающий операции кредитной системы.

4. Факторы, определения скорост

Два показателя скорости обращения денег:

1. по обоачиваемости денег в кругообороте доходов (отношение ВНП, иногда нац.дохода, к средней величине денежной массы — обычно М1 — за определенный период)

2. по оборачиваемости денег в платежном обороте (деление суммы переведенных средств побанковским текущим счетам на среднюю величину деню массы) Второй пок-ль отражает огромный объем спекулятивных сделок, не входящих в ВНП.

5. Виды аккредитивов.

Аккредитив - соглашение об осуществлении платежей. При документарном аккр-ве обязательно должны быть представлены все документы, в строго установленные сроки, в соответствии с действующими требованиями.

Денежный аккредитив- документ, на основании которого клиенты банка могут получить наличные денежные средства в банке. Его в основном используют при переезде.

Разновидности документарных аккредитивов: в России с 92г.(инструкция ЦБ №14)

1) отзывные

2) безотзывные

3)покрытые (депонированные)

4) непокрытые (гарантированные)

Существуют другие виды, используемые в международной практике:

-подтвержденные ( третьим банком) и неподтвержденные

-револьверные ( роловерные, возобновляемые): предоставляет право неоднократного использования суммы аккредитива в пределах установленной квоты в течение всего срока действия аккредитива.

-трансферабельные: получателем может быть не бенефициар, а другое лицо

- резервные: открываются, но не обязательно используются

- циркулярные: для использования любым банком

Билет №8

1. Аккредитивная форма расчетов, ее преимущества и недостатки.

Аккредитив - условное денежное обязательство банка, выдаваемое им по поручению клиента в пользу его контрагента по договору. по которому банк, открывший аккредитив, может произвести поставщику платеж или предоставить полномочия другому банку производить такие платежи при условии предоставления им документов, предусмотренных в аккредитиве и при выполнении других условий аккредитива.

Аккредитив - соглашение об осуществлении платежей. При документарном аккр-ве обязательно должны быть представлены все документы, в строго установленные сроки, в соответствии с действующими требованиями.

Денежный аккредитив- документ, на основании которого клиенты банка могут получить наличные денежные средства в банке. Его в основном используют при переезде.

Разновидности документарных аккредитивов: в России с 92г.(инструкция ЦБ №14)

1) отзывные

2) безотзывные

3)покрытые (депонированные)

4) непокрытые (гарантированные)

Существуют другие виды, используемые в международной практике:

-подтвержденные ( третьим банком) и неподтвержденные

-револьверные ( роловерные, возобновляемые): предоставляет право неоднократного использования суммы аккредитива в пределах установленной квоты в течение всего срока действия аккредитива.

-трансферабельные: получателем может быть не бенефициар, а другое лицо

- резервные: открываются, но не обязательно используются

- циркулярные: для использования любым банком

Отзывной может быть отозван, изменен или аннулирован банком-эмитентом без согласования с бенефициаром.Безотзывной - не может...//...

Покрытый аккредитив предполагает предварительное депонирование средств в банке в сумме платежа по аккредитиву. Непокрытые не предполагают предварительного бронирования средств, а открываются под гарантию банка-плательщика.

- аккредитив с предварительным депонированием средств:

1. заключение договора

2.заявление на открытие аккредитива и передача платежного поручения о депонировании средств со счета плательщика

3. списание средств со счета плательщика

4. перевод средств в банк плательщика

5. зачисление средств на счет”Аккредитивы”

6. сообщение об открытии аккредитива

7. отгузка товара

8.документы, подтверждающие отгрузку

9. зачисление средств на счет поставщика и списание со счета “аккр-вы”

10. сообщение об использовании аккредитива

11. сообщение об использовании аккредитива

- аккредитив под гарантию банка.

1

Поставщик

Покупатель

7

|

|

||||||

|

|

6 8 12 2

Банк поставщика 4 Банк покупателя

5,9 3, 11, 11а

10

1. Заключение договора.

2. Заявляение на открытие аккредитива и просьба банку дать гарантию платежа.

3. Отражение открытия аккредитива по внебалансовому счету, гарантия и поручительство банка.

4. Сообщение об открытие аккредитива под гарантию.

5. Отражение открытия аккредитива по внебалансовому счету.

6. Сообщение об открытии аккредитива под гарантию.

7. Отгрузка товара.

8. Документы, подтверждающие отгрузку.

9. Зачисление средств на счет поставщика.

10. Дебитовое авизо о списании средств со счета плательщика.

11. Списание средств со счета на основании поступившего авизо.

11а. При отсутствии средств насчете покупателя предоставляется банковский кредит.

12. Сообщение о списании средств.

2. Понятие “полноценные” и “неполноценные” деньги.

1. Полноценные деньги - денежные знаки, разменные на золото или золотые монеты.

2. Неполноценные деньги - неразменные на деньги.

3. Меры по преодолению инфляции в условиях перехода к рыночной экономике.

1.демонополизация; 2.приватизация;3.развитие рыночного регулирования экономики с учетом государственного регулирования;4.сокращение долгостроя, незавершенного пр-ва; 5.сокращение сверхнормативных запасов, созданных в связи с дефицитом;6.развивать сферу услуг;

конверсия пр-ва; 8.другие меры, направленные на совершенствование пр-венной сферы.

9.совершенствование ценообразования (создание гибкого ценового механизма в соответствии с ......... , с рынком (спросом и предложением на рынке), с условиями оказания услуг и т.д.).

совершенствование торговли по всем направлениям

наведение порядка в финансовой системе (бездефицитный бюджет - увеличение доходной части засчет налоговых поступлений, за счет увеличения экспорта нефти, за счет сокращения операций с наличностью, не проходящей через банки; сокращение расходов в связи с войной в Чечне)

повышение роли кредита, кредитных рычагов в управлении экономикой (сейчас общегосударственной кредитной политики нет - она создается на уровне отдельных банков, проводится кредитная рестрикция(ограничение кредитов)

в области денежного обращения:

13.меры для сдерживания роста денежной массы у населения и предприятий - развитие кредитных форм сбережений в виде вкладов в банки, приобретения ценных бумаг, страховых полисов населением. Для предприятий - хранение денежных средств предприятий на счетах в банках, осуществление всех расчетов предприятии через банки. 14.моделирование и прогнозирование состоянияденежной массы. 14.регулирование скорости обращения денежной единицы (чем быстрее обращение, тем больше денежная масса в обращении)

VII.в области сберегательного дела:

15.расширение безналичных расчетов для населения (у нас эта цифра составляет 2-3% от всех расчетов с населением) через введение электронных денег, внедрение соответствующих систем платежей и расчетов. 16. развивать гос. кредит (государство- заемщик, население - кредитор(приобретает государственныеценные бумаги(ГКО, ОФЗ,...)).17.борьба с нетрудовыми доходами и сбережениями - ведут ее налоговые органы, налоговая полиция, таможенные службы, банки.

4. Факторы определяющие потребность наличных денег в обращении.

Факторами , определяющими необходимое количество денег для выполнения ими функции средства обращения, являются:

- количество проданных на рынке товаров (P);

- уровень товарных цен (Q);

- сумма платежей по обязательствам (a);

- сумма цен товаров, проданных в кредит (K);

- сумма взаимопогашаемых обязательств (b);

- скорость обращения одноименной денежной единицы (V).

На основании закономерностей товарного обращения К.Маркс сформулировал общий закон денежного обращения:

PQ - K + a - b

M = ------------------ , где PQ - å цен реализуемых товаров и услуг;

V M - количество денег , необходимых для обращения.

Из закона вытекает принцип денежного обращения ( ДО)- ограничение денежной массы потребностями оборота. Отклонение от общего закона обращения обусловлено функционированием не полноценных денег , а знаков стоимости. В результате выпуск бумажных денег, превышающий пределы потребностей, влечет за собой повышение общего уровня товарных цен.Потребность хозяйства в деньгах зависит от спроса предприятий, государства и частных лиц на покупательные и платежные средства, а также на средства накопления.

Количество денег в обращении зависит от цен товаров, так как последние , являясь денежным выражением товарных стоимостей, складываются до обращения, в обращение же поступает количество денег, необходимое для реализации данной суммы товарных цен.

5. Деньги как самостоятельная форма меновой стоимости.

1) Первая форма проявления- как всеобщий эквивалент товаров. Деньги- товар особого рода, который имеет внутреннюю стоимость, и через этот товар измеряется стоимость.

Товар, выступающий в эквивалентной форме, имеет ряд особенностей:

1.

2.

3.

Билет №9.

1. Функция средства накоплния.

Деньги выполняют функцию средства накопления, т.е. в деньгах находит выражение покупательная способность за определенный период времени. Кроме денег многие активы могут выполнять эту функцию: недвижимость, земля. произведения искусства, чеки, векселя. Средство накопления - это актив, сохрняемый после продажи товаров и услуг и обеспечивающий покупательную способность в будущем. Несмотря на то. чтосредств накопления довольно многои их доходность может превышать доходность накоплений, выраженных в денежной форме, деньги обладают важным преимуществом - ликвидностью - возможностью ипользования актива в качестве средства платежа и способность актива сохранять свою номинальную стоимость неизменной. С точки зрения ликвидности различают денежные или монитарные агрегаты - элементы денежной массы, различающиеся по степени ликвидности. В настоящее время в США конструируют до 75 агрегатов.

2. Вексель. Сфера его использования в платежном обороте.

Вексель - документ, составленный по установленной законом форме и содержащей безусловное абстрактное денежное обязательство; ценная бумага; разновидность кредитных денег.

Различают вексель простой и переводный. Простой В. представляет собойничем не обусловленное обязательство векселедателя уплатить по наступлении срока определ. сумму денег держателю векселя. Переводный В. (тратта) содержит письменный приказ векселедержателя (трассанта), адресованный плательщику (трассату), об уплате указанной в векселе суммы денег третьему лицу - первому держателю векселя (ремитенту).

Посредством векселей можно оформить различные кредитные обязательства: оплатить купленный товар или предоставл. услуги на условиях коммерч. кредита, возвратить полученную ссуду, предоставить кредит и т.д. Векселя, основывающиеся на указ. реальных сделках (покрытые В.), отличаются от т.н. “дружеских” или “бронзовых” В., не имеющих товарного покрытия и взаимновыставляемых держателями друг на друга с целью получения по ним банковских ссуд.. В., основанные на торговых сделках, носят название коммерческих. Такие В., если они отвечают опред. требованиям (являются краткосрочными, с 2 и более подписями), принимаются банками (в залог или к учету) в обеспечение предоставляемых клиентам ссуд. В., плательщиком по которым выступают банки, наз. финансовыми. Разновидностью финансовых В. явл. казначейские векселя , выпускаемые в обращение гос-вом для покрытия бюдж. расходов.

Активные операции ком. банка включают учет (дисконт) векселей. Если банк уверен в солидности В., он дает согласие на сделку. Векселепредъявитель передает долговое обязательство банку при полной передаточной надписи (индосамента), которая означает уступку права получения платежа в пользу кредитного учреждения. Покупая чужой долг, банк стремится заработать. Он покупает (учитывает) вексель по цене ниже его валюты. Взимаемое банком вознаграждение - сумма учета исчисляется на основеучетной ставки. Эта сумма зачисляется банком в доход при покупке В. Купив В., банк получил право требования платежа по нему. Ком банк, осуществляющий дисконтирование разных векселей, может одновременно применять несколько учетных ставок. Критериями их дифференциации яыл.: 1.продолжительность срока, который остался до оплаты В.; 2.уровень надежности плательщика по В.; 3.уровень учетных ставок, применяемых другими банками. Операции банков по учету и переучету В. образуют учетный рынок. На нем важная роль принадлежит Цбанку страны. Именно он может путем переучета В., предъявляемых ком. банками, осуществлять рефинансирование данных банков. Купленный банком В. практически сразу может быть продан другому банку. Активные операции с ц.бум. банк выполняет от своего имени и за свой счет. Однако банк может извлекать значительные суммы дохода при совершении сделок с ц.б. по поручению других лиц.

3. Характеристика видов эмиссии.

Эмиссия:

|

Показатели |

Бюджетная эмиссия |

Кредитная эмиссия |

|

Цель выпуска денежных знаков |

на покрытие бюджетного дефицита |

кредитование Н/Х |

|

Эмитент |

казначейство или банк под казначейские векселя или обязательства |

ЦБ, эмиссионный банк |

|

Особен-ности эмиссии |

деньги оседают в сфере обращения, переполняют каналы ден. обращения, не возвращаются к эмитенту |

деньги не оседают в каналах денежного обращения, не переполняют каналы ден. обращения, возвращаются в банк в процессе погашения кредита |

|

Обеспече-ние денег |

деньги не имеют обеспечения либо имеют пониженное обеспечение. Деньги обесцениваются |

деньги имеют товарное и золотое обеспечение, не обесцениваются. Обеспечение денег стабильное, либо растущее |

4. Закон денежного обращения и особенности его проявления в современных условиях РФ.

Количество действительных денег, необходимых для обращения, зависит от соотношения объема реализуемых товаров, выраженных в действующих ценах , суммы предстоящих платежей и скорости обращения денег. Если количество реализуемых товаров и сумма их цен растет, а скорость обращения денежной единицы остается неизменной, то это вызовет рост количества денегв обращении. Сокращение объема реализации товаров и суммы предстоящих платежей при прежней скорости обращения денег приводит к снижению их количества в обращении.

КД = СЦТ - К + П - ВП / С

КД -количество денег. необходимое для обращения

СЦТ - сумма цен реализуемых товаров и услуг

К - сумма цен товаров, проданных в кредит

П- сумма платежей по обязательствам

ВП- сумма взаимопогашаемых обязательств

С- скорость оборота одноименной денежной единицы

Под скоростью обращения денег понимается быстрота их оборота при обслуживании сделок.

Для правильного определения количества денег в обращении необходимо обязательно учитывать стоимость платежных услуг, оказываемых населению предприятиями бытового обслуживания. Оптимальное соотношение между суммой цен реализуемых товаров, величиной предстоящихи количеством денег ,необходимых для обращения, устанавливаемых автоматически лишь при наличии в обращении золотой монеты и банковских билетов, разменных на золото.

Денежная масса - совокупный объем покупательных и платежных средств, обслуживающих хозяйственный оборот и принадлежащих частным лицам, предприятиям и государству. Скорость обращения денег - быстрота их оборотапри обслуживании сделок.Скорость обращения зависит от :

- долговременных и конъюнктурных факторов

- от размера и числа их оборотов

- от темпов эк. роста

- степени напряженности воспроизводственного процесса.

При сильном обесценении денегначинается бегство от них к товарам. Что ускоряет денежный оборот:

1.Инфляция - переполнение каналов

2. Большое количество денег в обращении из-за возможностей рынка

3.Нестабильность , тезаврация

=> подсчитать невозможно.

5. Определения денег.

Деньги — особый товар, главной ф-цией которого явл-ся выполнение всеобщего эквивалента. Им отводится обществ. роль выражать стоимость всех остальных товаров. Д. — это все, что дают и принимают в экономике в качестве оплаты за товар и услуги или же как покрытие других обязательств, н-р, задолженностей.

¨

¨

¨

¨

¨

Билет №10

1. Экономический закон денежного обращения. Особенности его действия при переходе к рыночным отношениям в РФ.

Денежное обращение - это использование денег в функции средства платежа и средства обращения. Факторами , определяющими необходимое количество денег для выполнения ими функции средства обращения, являются:

- количество проданных на рынке товаров (P);

- уровень товарных цен (Q);

- сумма платежей по обязательствам (a);

- сумма цен товаров, проданных в кредит (K);

- сумма взаимопогашаемых обязательств (b);

- скорость обращения одноименной денежной единицы (V).

На основании закономерностей товарного обращения К.Маркс сформулировал общий закон денежного обращения:

PQ - K + a - b

M = ------------------ ,

V

где PQ - сумма цен реализуемых товаров и услуг;

M - количество денег , необходимых для обращения.

Из закона вытекает принцип денежного обращения ( ДО)- ограничение денежной массы потребностями оборота. Отклонение от общего закона обращения обусловлено функционированием не полноценных денег , а знаков стоимости. В результате выпуск бумажных денег, превышающий пределы потребностей, влечет за собой повышение общего уровня товарных цен.Потребность хозяйства в деньгах зависит от спроса предприятий, государства и частных лиц на покупательные и платежные средства, а также на средства накопления.

Количество денег в обращении зависит от цен товаров, так как последние , являясь денежным выражением товарных стоимостей, складываются до обращения, в обращение же должно поступать количество денег, необходимое для реализации данной суммы товарных цен.

Однако в условиях переходной экономики, когда в денежном обращении России появилось большое количество бумажных денег, значительно превышающее потребности, что, каки было сказано, приводит и привело к постоянному росту цен, инфляции и т.д., применение закона денежного обращения значительно затруднено, т.к. возможность исчисления насколько-нибудь точных показателей составляющих формулу является сомнительной.

Общ. сумма денег необх-х для обращения на данный момент времени зависит от суммы цен товаров подлежащих реализации и скорости денежного обращения.

Специфический закон металлического ДО - в результате постоянного перемещения из сферы обращения в сокровища и обратно, количество находящихся в обращении полноценных денег стихийно приспосабливается к потребностям товарного и платежного оборота, т.е. равняется М.

Специфический закон банкнотного обращения - количество разменных банкнот в обращении равно количеству золота , необходимого для обращения, а каждая банкнота является представителем обозначенного на ней количества золота.

2. Металлистическая теория денег.

В 16 и 17 веках представители уч-я меркантелизма, в частности анг. эк-т Мэн, провозгласили подлинным богатством об-ва деньги. Для меркантелистов было характерно не только отождествление богатства с деньгами, но и отождествление денег с благородными металлами, что и составляет основу металлистической теории денег.

Сторонники этой т-рии ошибочно оценивали социально-экономическую сущность денег и были склонны к фетишизму, приписывая золоту и серебру как таковым свойства денег. Однако благородные металлы стали деньгами лишь в условиях тов. пр-ва. Сущность денег состоит не в их вещественной оболочке, а в их общественной роли всеобщего эквивалента.

Искажая сущность денег, металлистическая теория однобоко трактует их функции, признавая лишь те из них, для выполнения которых необходимы металлистические деньги (функции меры стоимости, сокровища и мировых денег), и игнорируя другие (функции ср-ва обращенияиср-ва платежа), которые могут выполнять и знаки стоимости.

Некоторые сторонники металлистической теории денег объявили бессмысленным понятие “бумажные деньги”, хотя подобное утверждение находится в явном противоречии с реальностью.

Несостоятельность иеталлистической теории денег состоит в следующем:

1.отождествление денег с благородными металлами, приписывание золоту и серебру как таковым св-во денег;

2.одностороннее рассмотрение только некоторых функций денег;

3.неспособность объяснить существование бумажных денег.

3. Безналичный денежный оборот как составная часть совокупного денежного оборота.

Различают 2 сферы денежного оборота:

- налично-денежный оборот: 8-12% денежного оборота

- безналично-денежный: 88-92%.

Денежное обращение представляет собой движение только наличных ден. знаков. Денежное обращение -часть совокупного денежного оборота.

Налично-денежный оборот осуществляется во взаимоотношениях гос-ва с населением, между отдельными гражданами общества, группами населения, между предприятиями и организациями.

Безналично-денежный оборот. Его преимущественное развитие объясняется объективными причинами и сознательно проводимыми гос-вом мероприятиями, цель которых - создание рациональной системы ден. расчетов и экономия общественных издержек обращения.

4. Понятие кредитные деньги.

Кредитные. Выпускаются на нужды кредитования н/х в соответствии с нормальными потребностями экономики, имеют устойчивое или возрастающее обеспечение, неподвержены обесценению. Выпускаются в обращение в результате кредитной эмиссии.

Делятся на:

1. вексель

2. акцептованный вексель

3. банкнота

4. чек

5. электронные деньги

6. кредитные карточки.

+ см Б-16. в-3

5. Сущность “нулификации”.

Нулификация - обесценившиеся денежные знаки обьявляются недействительными.

Билет №11.

1. Кейнсеанская теория денег.

Кейнсианская теория - теория о сущности денег и их воздействии на капиталистическое производство, предложенная Дж. М. Кейнсом в конце 20-х - начале30-х гг. По мнению Кейнса, ден. змиссия благотворно влияет на состояние кап. пр-ва.Гл. причиной циклич. кризисов перепр-ва он считал хроническую нехватку платежеспособного спроса, которая в его модели связана с действием некоторых законов, напр. закона о снижении доли потребления в доходе по мере его роста и соответственно увеличении накапливаемой части дохода в виде ден. остатков. Кейнс выдвинул теорию “предпочтения ликвидности”, согласно кот. хоз. субъекты накапливают не только запасы платежных средств для обеспечения товарообменных сделок, но и спекулятивные остатки - с целью страхования риска. Кейнс рекомендовал противодействовать кризисному падению пр-ва с помощью инфляционной пол-ки, заключающейся в эмиссии дополнит. платежных ср-в для понижения нормы процента и стимулирования кап. влож.

2. Денежные реформы как метод оздоровления денежного обращения. Задачи и методы проведения реформ.

Денежные реформы - полное или частичное преобразование денежной системы, проводимое государством с целью упорядочения и укрепления денежного обращения. Д.Р. осуществляются различными методами в зависимости от экономического положения страны, степени обесценения денег, политики государства.

В условиях рыночной экономики различается несколько видов денежных реформ:

образование новой денежной системы

частичное изменение денежной системы ( например, изменение наименования денег, порядка эмиссии и обеспечения банкнот)

относительная стабилизация денежного обращения с целью сдерживания инфляции.

3. На основании каких документов осуществлятся платеж при использовании аккредитивной формы расчетов?

- платежными поручениями;

- чеками;

- в порядке плановых платежей;

- требованиями-поручениями;

- в порядке зачетов взаимных требований.

4. Сущность ревальвации.

Ревальвация - повышение цены денежной единицы ( за счет, н-р, повышения золотого содержания, либо за счет повышения курса валюты к другим.

5. Виды векселей.

Вексель - документ, составленный по установленной законом форме и содержащей безусловное абстрактное денежное обязательство; ценная бумага; разновидность кредитных денег.

Различают вексель простой и переводный. Простой В. представляет собойничем не обусловленное обязательство векселедателя уплатить по наступлении срока определ. сумму денег держателю векселя. Переводный В. (тратта) содержит письменный приказ векселедержателя (трассанта), адресованный плательщику (трассату), об уплате указанной в векселе суммы денег третьему лицу - первому держателю векселя (ремитенту).

Посредством векселей можно оформить различные кредитные обязательства: оплатить купленный товар или предоставл. услуги на условиях коммерч. кредита, возвратить полученную ссуду, предоставить кредит и т.д. Векселя, основывающиеся на указ. реальных сделках (покрытые В.), отличаются от т.н. “дружеских” или “бронзовых” В., не имеющих товарного покрытия и взаимновыставляемых держателями друг на друга с целью получения по ним банковских ссуд.. В., основанные на торговых сделках, носят название коммерческих. Такие В., если они отвечают опред. требованиям (являются краткосрочными, с 2 и более подписями), принимаются банками (в залог или к учету) в обеспечение предоставляемых клиентам ссуд. В., плательщиком по которым выступают банки, наз. финансовыми. Разновидностью финансовых В. явл. казначейские векселя , выпускаемые в обращение гос-вом для покрытия бюдж. расходов.

Билет №12.

1. Монетаристская теория денег.

Несмотря на то, что монетаризм имеет ряд направлений и теоретиков (К.Бруннер, А.Мельцер, Д.Лейдлер и др.), наиболее популярной является версия М.Фридмена, которая включает:

-количественную теорию денег, обосновывающую причинную связь между количеством денег в обращении и уровнем товарных цен,

-монетарную теорию промышленных циклов, согласно которой колебания хозяйственной конъюнктуры определяются предшествующими изменениями денежной массы;

-особый "передаточный" механизм воздействия денег на реальные факторы воспроизводства: не через норму процента, как полагали кейнсианцы, а через уровень товарных цен;

-положение о неэффективности государственных мероприятий экономического регулирования в связи с наличием изменяющихся издержек (лагов) между изменением денежных показателей и реальных факторов производства;

-систему плавающих валютных курсов для "саморегулирования" внешнеэкономического равновесия.

Общие положения:

-равновесие в экономике достигается путем изменения цен на отдельные товары;

-денежная масса включает помимо банкнот и монет, депозиты коммбанков, как срочные так и до востребования.

Применение на практике монетаристских идей правительсвами Великобритании, США, ФРГ и др. хотя и способствовала замедлению инфляционных процессов, но усилило развитие кризисных явлений в экономике, стимулировало рост безработицы в этих странах.

Законы денежного обращения; содержание , значение.

Денежное обращение - это использование денег в функции средства платежа и средства обращения. Факторами , определяющими необходимое количество денег для выполнения ими функции средства обращения, являются:

- количество проданных на рынке товаров (P);

- уровень товарных цен (Q);

- сумма платежей по обязательствам (a);

- сумма цен товаров, проданных в кредит (K);

- сумма взаимопогашаемых обязательств (b);

- скорость обращения одноименной денежной единицы (V).

На основании закономерностей товарного обращения К.Маркс сформулировал общий закон денежного обращения:

PQ - K + a - b

PQ - K + a - b

M = ------------------ , где PQ - å цен реализ-х товаров и услуг;

V M - количество денег , необходимых для обращения.

Из закона вытекает принцип денежного обращения ( ДО)- ограничение денежной массы потребностями оборота. Отклонение от общего закона обращения обусловлено функционированием не полноценных денег , а знаков стоимости. В результате выпуск бумажных денег, превышающий пределы потребностей, влечет за собой повышение общего уровня товарных цен.Потребность хозяйства в деньгах зависит от спроса предприятий, государства и частных лиц на покупательные и платежные средства, а также на средства накопления.

Количество денег в обращении зависит от цен товаров, так как последние , являясь денежным выражением товарных стоимостей, складываются до обращения, в обращение же поступает количество денег, необходимое для реализации данной суммы товарных цен.

Специфический закон металлического ДО - в результате постоянного перемещения из сферы обращения в сокровища и обратно, количество находящихся в обращении полноценных денег стихийно приспосабливается к потребностям товарного и платежного оборота, т.е. равняется М.

Специфический закон банкнотного обращения - количество разменных банкнот в обращении равно количеству золота , необходимого для обращения, а каждая банкнота является представителем обозначенного на ней количества золота.

2. Денежный оборот и его сферы.

Денежный оборот -проявление сущности денег в их движении (словарь).

Ден. оборот - сумма всех ден. платежей предприятий, орг-ций, учреждений и населения, совершаемых с участием денег, функционирующих в качестве средства обращения и средства платежа (Шварц).

Ден. оборот - совокупность постоянно возникающих актов купли-продажи.

Предпосылки денежного оборота:

- ден. оборот представляет собой совокупность всех денежных потоков;

- независимо от формы орг-ции денежного оборота деньги выступают единым мерилом стоимости общественного продукта и нац. богатства. Они обслуживают весь процесс воспр-ва.

- ден. оборот должен иметь кредитную основу, т.е. авансирование денег хоз. обороту, а также платежных средств населению должны осуществляться преимущественно в крединой форме;

- в настоящее время повышается научный уровень планирования денежного оборота, конкретным проявлением которого являются финансовые, кредитные планы и планы по денежному обращению не только текущего, но и перспективного характера.

Понятие “денежный оборот” нельзя отождествлять с понятием “платежный оборот”.

Платежный оборот - совокупность платежей с использованием денег в качестве платежного средства. Он охватывает все платежи путем перечислений, т.е. весь безналичный денежный оборот. Это определяется тем, что при перечислении по счетам денежные средства всегда выступают как средство платежа, т.к. перечисления осуществляются в процессе кредитных операций.

Наличный енежный оборот входит в платежный оборот не полностью, а в той его части, в которой наличные деньги функционируют как средство платежа. Напр., выплата ЗП, оплата финанс. обязательств, погашение банковских ссуд частными лицами.

Таким обр., платежный оборот -это часть денежного оборота, и денежный оборот - не всегда платежный.

3. Необх-ть и этапы разделения денежного оборота со странами СНГ.

4. Факторы определения необх-ти денежных реформ.

1 . Подрыв ден . обращения в стране

2 . Наличие суррогатов в обращении

3 . Необх-ть дальнейшего обеспечения поступательного развития экономики

4 . Инфляция , неустойчивость ден . системы

5 . Необх-ть стабилизации нац . валюты + см . бил . 27 (2 )

5. Расчеты чеками.

Расчетный чек- документ, содержащий поручение чекодателю банка о перерчислении с его счета определенной суммы на счет чекодателя.

Выписка чека производится представителем покупателя сразу же после получение товара .Также банк может открыть чековую книжку без депонирования средств.

Расчетные чеки следует отличать от денежных чеков, по которым происходит выдача наличных денег .

Чеки - гарантированная форма расчетов. Оплата чеков обеспечиваеся банковским кредитом или из специально созданного депозита.

Поставщик Банк

поставщика

поставщика

6 7

4 5 8

1 Банк 2,9

1 Банк 2,9

Покупатель покупателя

Покупатель покупателя

3

3

1.

2.

3.

4.

5.

6.

7.

8.

9.

Чек как кредитное орудие обращения появился с созданием коммерческих банков и сосредоточением свободных денежных средств на текущих счетах. Это - разновидноcть переводного векселя, который вкладчик выписывает на коммерческий или центральный банк.

Впервые чеки возникли в Англии в

·

·

·

·

·