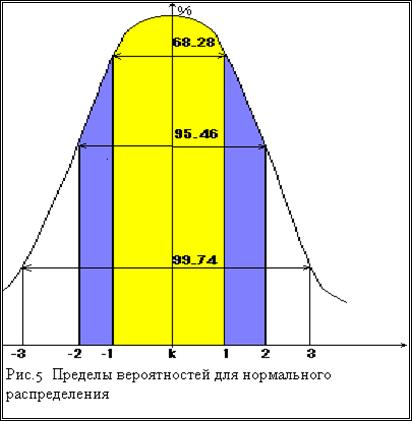

Портфель ценных бумаг

| Загрузить архив: | |

| Файл: ref-23208.zip (385kb [zip], Скачиваний: 337) скачать |

Содержание

Содержание……………………………………………………………………………………..1

TOC o "1-3" ВВЕДЕНИЕ..................................................................................................................................................................... PAGEREF _Toc423538043 h 2

1. Теоретические основы формирования портфеля ценных бумаг.......................................................................... PAGEREF _Toc423538044 h 4

1.1. Структурарынка ценныхбумаг........................................................................................................................ PAGEREF _Toc423538045 h 4

1.2. Посредники на рынке ценных бумаг................................................................................................................. PAGEREF _Toc423538046 h 10

1.3. Виды ценных бумаг и оценка их доходности................................................................................................. PAGEREF _Toc423538047 h 17

1.3.1. Акции................................................................................................................................................................. PAGEREF _Toc423538048 h 18

1.3.2. Облигации........................................................................................................................................................ PAGEREF _Toc423538049 h 21

1.3.3. Высоколиквидные банковские ценные бумаги...................................................................................... PAGEREF _Toc423538050 h 24

1.4. Деятельность коммерческого банка на рынке ценных бумаг.................................................................... PAGEREF _Toc423538051 h 26

1.5. Специфика российского рынка ценных бумаг................................................................................................ PAGEREF _Toc423538052 h 28

2. Методика формирования и управления портфелем ценных бумаг................................................................... PAGEREF _Toc423538053 h 30

2.1. Формирование портфеля ценных бумаг........................................................................................................... PAGEREF _Toc423538054 h 30

2.1.1. Основные принципы формирования портфеля инвестиций............................................................... PAGEREF _Toc423538055 h 30

2.1.2. Стратегия инвестирования.......................................................................................................................... PAGEREF _Toc423538056 h 31

2.1.3. Модели портфельного инвестирования................................................................................................... PAGEREF _Toc423538057 h 36

2.1.4. Риск портфеля ценных бумаг при формировании................................................................................. PAGEREF _Toc423538058 h 45

2.2. Управление портфелем ценных бумаг.............................................................................................................. PAGEREF _Toc423538059 h 52

2.2.1. Мониторинг портфеля.................................................................................................................................. PAGEREF _Toc423538060 h 52

2.2.2. Стратегия управления портфелем ценных бумаг................................................................................. PAGEREF _Toc423538061 h 57

2.2.3. Взаимосвязь риска, дохода и доходности.............................................................................................. PAGEREF _Toc423538062 h 60

2.2.4. Определение оптимального срока реинвестирования вложенных средств.................................. PAGEREF _Toc423538063 h 61

2.2.5. Выбор оптимальных стратегий инвестора на основании анализа доходности ценных бумаг PAGEREF _Toc423538064 h 62

2.3. 0птимизацияпортфеля ценныхбумаг на основе современной теории портфеля............................. PAGEREF _Toc423538065 h 63

2.4. Эффективность портфеля ценных бумаг.......................................................................................................... PAGEREF _Toc423538066 h 73

3. Управление портфелем ценных бумаг коммерческого банка............................................................................. PAGEREF _Toc423538067 h 75

3.1. Основные показатели деятельности Мосбизнесбанка в 1993-1996 гг.................................................... PAGEREF _Toc423538068 h 75

3.2. Управление портфелем ценных бумаг Мосбизнесбанка............................................................................. PAGEREF _Toc423538069 h 85

3.3. Формирование и управление портфелем ценных бумаг.............................................................................. PAGEREF _Toc423538070 h 92

Заключение................................................................................................................................................................................. PAGEREF _Toc423538071 h 96

Список использованной литературы.................................................................................................................................. PAGEREF _Toc423538072 h 99

ВВЕДЕНИЕ.

Занимаясь инвестициями, необходимо выработать определенную политику своих действий и определить основные цели инвестирования (стратегический или портфельный его характер), состав инвестиционного портфеля, приемлемые виды ценных бумаг; качество бумаги, диверсификацию портфеля и т. д.

Состояние рынка и возможности инвестора определяют выбор его инвестиционной стратегии. Именно поэтому портфельное инвестирование пока ещё не стало преобладающим на отечественном рынке. Однако наметились определенные подходы, реализуемые, в частности, в учете всех приобретенных в результате инвестиционных операций ценных бумаг.

Дипломная работа посвящена актуальной для развивающейся экономики проблеме формирования и управления портфелем ценных бумаг. Цель работы- выявить наиболее закономерные процессы управления и формирования портфеля ценных бумаг. Для полного освящения выбранной темы были поставлены следующие задачи:

1) Выявить основные теоретические предпосылки формирования портфеля ценных бумаг;

2) Раскрыть методику формирования и управления портфеля ценных бумаг;

3) Сконструировать портфель ценных бумаг и рассчитать его доходность;

4) Проанализировать основные тенденции фондового рынка с точки зрения портфельного инвестора.

В качестве объекта исследования (вполне справедливо) был выбран коммерческий банк, так как именно банки являются наиболее крупными инвесторами и активными участникамифондового рынка.

В теоретической части дается освещение структуры рынка ценных бумаг, состав его участников, а также характеристика ценных бумаг. В данной главе представлены проблемы формирования современного российского рынка ценных бумаг.

Для того чтобы сформировать оптимальный портфель ценных бумаг необходимо разработать инвестиционную стратегию, которая основывается на анализе доходности от вложения, времени инвестирования и анализе возникающих при этом риске. Чем выше риски на рынке ценных бумаг, тем больше требований предъявляется к качеству управления портфелем. Процесс управления направлен на сохранение основного инвестиционного качества портфеля и тех свойств, которые соответствуют интересам его держателя. Во второй главе приведена методика формирования и управления ценных бумаг, а также принятие оптимальных решений при формировании инвестиционного портфеля.

В работе теоретические аспекты переплетаются с практическими материалами Мосбизнесбанка. Так как информация о портфельных инвестициях является коммерческой тайной, будут использоваться данные за 1993-1996гг.

1. Теоретические основы формирования портфеля ценных бумаг

1.1. Структурарынка ценныхбумаг.

Рынкиценных бумагподразделяютсяна первичныйивторичный, биржевойи внебиржевой.

Первичный рынокценныхбумаг - эторынок, который обслуживает выпуск(эмиссию) и первичное размещениеценных бумаг.Вторичный рынокявляетсярынком , где производитсякупля-продажа ранеевыпущенных ценных бумаг.

По организационным формам различают биржевойрынок (фондовая или валютнаябиржа)и внебиржевой рынок.

Внебиржевой рынок - сфера обращения ценныхбумаг, не допущенных к котировке на фондовых биржах. На внебиржевом рынке размещаются также новые выпускиценныхбумаг. Внебиржевой рынок организуется дилерами, которыемогутбыть илинебыть членамифондовойбиржи.

Внебиржевойрынок ценныхбумагпроводится потелефону, телефаксу , компьютерным сетям. Он занимается главным образом ценными бумагами тех акционерных обществ, которыене имеют достаточного количества акций илидоходов длятого, чтобы зарегистрировать( пройти листинг ) свои акциинакакой-либо бирже.

Операциис ценными бумагами проводят фондовыебиржи ( для бумаг в валюте - валютные биржи ) и инвестиционныеинституты.

Фондоваябиржа представляет собой организованный ирегулярнофункционирующий рынок по купле-продаже ценныхбумаг. Организационно-фондовая биржа представлена в форме хозяйственного субъекта , работающего по лицензии и занимающегося обращениемценныхбумаг. Подобращениемценных бумаг понимаются их купля, продажа, атакже другиедействия, предусмотренныезаконодательством,приводящие ксмене владельца ценных бумаг. Биржа не является коммерческим предприятием. Как хозяйственный субъект, биржа предоставляет помещение для сделокс ценными бумагами,оказывает расчетные иинформационные услуги, дает определенные гарантии , накладываетограниченияна торговлюценнымибумагами и получает комиссионные от сделок.Функции фондовых биржзаключаются в мобилизациивременно свободных денежных средств через продажуценных бумагив установлениирыночнойстоимости ценныхбумаг.

Участниками фондовой биржи являются продавцы, покупателии посредники( финансовыйброкер илимаклер, дилер). Брокер - это посредник , заключающий сделки по поручению иза счет клиентаиполучающий засвоиуслуги комиссионные, т. е. вознаграждение в виде договорного процента от суммы сделки. В отдельных случаях брокер получаетещеи заработнуюплату.Доходом брокера можетбыть сумма,полученнаяввиде разницы в ценепокупателя и продавца. Брокер действует на основе заключаемыхсклиентами соглашений (договоров, контрактов). Дилер- посредник (физическое или юридическое лицо ), занимающийся

перепродажейценных бумаг от своего лица, за свойсчет ина свой страх и риск. Доход дилера складываетсязасчет разницы в ценах покупки и продажи.

На фондовой бирже обращаются следующие бумаги:

1) Акция;

2) Облигация;

3) Казначейскиеобязательства государства;

4) Сберегательныеи депозитныесертификаты;

5) Вексель;

7) Варант;

8) Фьючерс;

9) Приватизационныйчек;

а также брокерские места и аренда брокерских мест. Брокерское местона бирже представляет собой право торговлина данной бирже. Ценные бумаги, обращающиеся на фондовойбирже , подразделяются на основные и производные. К основным относятся акции, облигации, казначейскиеобязательствагосударства. Производныеценныебумаги это

любыеценные бумаги,удостоверяющиеправо ихвладельцевна покупку или продажу перечисленных выше основных ценных бумаг. К ним относятся прежде всегоопционы ифьючерсы.

Инвестиционный институт - хозяйствующийсубъект или физическое лицо, осуществляющий операции с ценнымибумагами. К инвестиционным институтам относятся финансовый брокер, инвестиционный консультант,инвестиционная компания, инвестиционный фонд. Всеинвестиционныеинституты, за исключениеминвестиционного консультанта,должны иметь лицензию насвоюдеятельность. Инвестиционныеинституты осуществляютсвоюдеятельность на рынкеценных бумагкакисключительную,т.е. недопускающуюее совмещенияс иными видамидеятельности.

Финансовый брокер - это аккредитованныйагент( т.е. зарегистрированный, имеющий полномочия ) по купле-продаже ценных бумаг или валюты. Он заключает сделки по поручению и засчетклиентов. Вкачествефинансового брокераможет выступать хозяйствующий субъект или гражданин.

Инвестиционным консультантом является гражданин, имеющий квалификационный аттестат 1 категории, выдаваемыйсроком на одингод МинфиномРФили егоорганом. Для работы консультантом, лицензия не требуется, однако необходима регистрация такогогражданина в качестве предпринимателя.

Инвестиционная компания - это объединение (корпорация), вкладывающее капиталпосредствомпрямых и портфельных инвестиций и выполняющее некоторыефункции коммерческих банков. Инвестиционные компании представленные холдинговыми компаниями , финансовыми группами , финансовымикомпаниями.

Холдинговая компания представляет собой головную компанию, владеющую контрольным пакетом акций другихакционерных обществ, называемых дочернимипредприятиями, и специализирующихся на управлении. Финансовой холдинговой компанией является компания, более 50 % капитала которой составляют ценные бумаги других эмитентов и иныефинансовыеактивы. В составактивов финансовой холдинговой компаниимогут входить только ценные бумаги и иные финансовые активы, а такжеимущество, необходимое непосредственно для обеспечения функционирования аппарата управления холдинговой компанией. Финансовая холдинговая компания можетвести только инвестиционную деятельность.

Другиевиды деятельности для нее не допускаются.

Финансоваягруппа - это объединение предприятий, связанных в единое целое.В отличие от холдинга, финансовая группане имеет головной фирмы,специализирующейся на управлении.

Финансовая компания - этокорпорация, финансирующая выбранный по некоторому критерию определенный, достаточно узкийкругдругих корпораций и не осуществляющая диверсификации (т.е. рассредоточения) вложений, свойственных другимкомпаниям. Финансоваякомпания, как правило, вотличии от холдинговой компании не имеет контрольныхпакетов акцийфинансируемых егокорпораций.

Инвестиционныйфонд представляетсобойакционерное общество открытого типа, которое привлекает средствамелких инвесторов, аккумулирует их путем выпуска ( эмиссии ) ипродажи собственныхценныхбумаг (акций),обеспечиваетвложение этих средств от своего имени в ценныебумагидругих эмитентов и в торговлю ценнымибумагами. Например, выгода мелкого инвестора, располагающего одним илинесколькими приватизационными чекамипри вложении всчет рассредоточения ( диверсификации) вложений чекового инвестиционногофондав ценные бумаги большого числаэмитентови квалифицированного управленияинвестициямисо стороныспециалистовфонда.

Инвестиционныефонды бывают:открытый,закрытый и чековый.

Открытый фонд - это фонд, эмитирующий ценныебумаги с обязательством их выкупа обратно, т.е.предоставляющий владельцу ценнойбумагиэтого фондаправопоего требованию получитьв обменна нихегоденежную суммуилииное имуществов соответствиисуставом фонда.

Закрытый фонд - фонд, который эмитирует ценныебумагибез обязательстваихвыкупа обратно.

Чековый фонд - специализированный инвестиционный фондприватизации,совершающий операциис приватизационными чеками. Приватизационныйчек такжеявляетсяценной бумагой.

Ценная бумагадолжнапройти государственнуюрегистрацию. Государственной регистрации подлежит первичнаяэмиссияценных бумаг, т.е. продажаценныхбумаг эмитентамиих первымвладельцам (инвесторам). Первичнаяэмиссияценных бумагосуществляется при :

1. учреждении акционерногообщества иразмещение акций средиего учредителей ;

2. увеличении размеровуставногокапитала акционерногообщества путемвыпускаакций ;

3. привлечении заемногокапитала юридическими лицами , государством , государственными органами или органами местной администрации путем выпускаоблигаций и иных долговых обязательств.

Первичная эмиссия ценных бумаг осуществляется в форме:

1) открытого (публичного)размещения ценных бумаг среди потенциально неограниченного кругаинвесторов- спубличным объявлением , проведением рекламной компании и регистрациейпроспекта эмиссии ;

2) закрытого ( частного ) размещения -без публичного объявления, безпроведения рекламной компании,публикации и регистрациипроспектаэмиссии средизаранееизвестного ограниченного круга инвесторов.

Процедура первичной эмиссии ценных бумаг включает следующие этапы :

1)при открытом размещении ценных бумаг :

а) принятие эмитентом решения о выпуске ценных бумаг ;

б) подготовка и утверждение проспекта эмиссии ценных бумагэмитентом ;

в) регистрация ценных бумаг на основании представленных нотариальнозаверенных копий учредительных документов и проспекта эмиссии ;

г) издание проспекта эмиссииипубликация сообщенияоподписке на ценные бумаги ;

д) размещение ценных бумаг ;

2)в случае закрытого размещения ценных бумаг :

а) принятие эмитентом решения о выпуске ценных бумаг ;

б) регистрация ценных бумаг ;

в) размещение ценных бумаг;

Регистрацияценных бумаг производится следующим образом :

1. В Министерстве финансов Российской Федерации :

а) если сумма эмиссииравна или выше 50 млрд. руб. ,а также припоследующихвыпусках, прикоторыхобщая сумма всех ценныхбумагодного видабудетравна илисвыше 50 млрд. руб. ;

б) в случае эмиссии ценных бумаг независимо от суммыэмиссии органами государственной власти и управления республики в составеРоссийской Федерации , краев,областей, городов, районов.

2. В министерствах финансов республик в составе Российской Федерации,краевыми, областными, городскими,(Москва и Санкт- Петербург) финансовыми отделами по месту нахождения эмитента :

а) если сумма эмиссиине превышает50млрд. руб. , а также припоследующих выпусках,при которых общая сумма всех выпущенных ценных бумаг одного вида менее 50 млрд. руб. ;

3. В Центральномбанке Российской Федерации в случае эмиссии ценных бумаг банками и иными кредитными учреждениями независимо от суммы эмиссии. Владелец ценной бумаги получаетдоходот ее владения и распоряжения. Доход от распоряжения ценной бумагой - это доход от продажи ее по рыночной стоимости, когда она превышает номинальную или первоначальную стоимость.

Доход отвладения ценной бумагой может быть получен различными способами. К ним относятся :

a) установление фиксированного процентного платежа ;

b) применение ступенчатой процентной ставки ;

c) использование плавающей ставки процентного дохода;

d) индексирование номинальной стоимости ценных бумаг;

e) реализация долговых обязательств со скидкой (дискантом) против их номинальной цены ;

f) проведение выигрышных займов ;

g) использование дивидендов ;

Фиксированный процентный платеж - это самая простая форма платежа. Однако в условиях инфляции и быстро меняющейся рыночной конъюнктуры с течением времени неизменный поуровню доход потеряет свою привлекательность. Применениеступенчатойпроцентной ставкизаключаетсявтом ,что устанавливается несколько дат, по истечению которых владелиц ценной бумаги может либо погасить ее, либо оставить до наступления следующей даты. В каждый последующий период ставка процента возрастает. Плавающая ставка процента дохода изменяется регулярно (например, раз в квартал, в полугодие) в соответствиисдинамикой учетнойставкицентрального банка России или уровнем доходностигосударственныхценных бумаг,размещаемых путем аукционнойпродажи.В качестве антиинфляционной меры могут выпускаться ценныебумаги с номиналом ,индексируемымс учетоминдексапотребительских цен. По некоторым ценным бумагам проценты могут не выплачиваться. Их владельцы получают доход благодаря тому, что покупают эти ценные бумаги со скидкой (дискантом) против их номинальной стоимости, а погашают по номинальной стоимости.

По отдельнымвидамценных бумаг могутпроводиться регулярнотиражи ипоих итогамвладельцуценной бумаги выплачиваетсявыигрыш.

Дивиденды представляют собой доход на акцию,формирующийся за счет прибыли акционерного общества (или другого эмитента), выпустившего акции.Размер дивиденда не является величиной постоянной.Он зависит прежде всего от вели -чины прибыли акционерного общества, направляемой на выплату дивидендов.

Владелец ценных бумаг должен постоянно анализировать их движение на фондовом рынке. По результатам анализа принимаетсярешениео возможной продаже какой-либо ценной бумаги. Ценная бумага, как правило, продается, если :

1) она не принесла ожидаемый доход и нет надежды на его рост в будущем ;

2) она выполнила возложенную на нее функцию ;

3) появились более эффективные путииспользования капитала, чем вложение его в данную ценную бумагу.

1.2.

Рынок на котором обращаются ценные бумаги называется рынком ценных бумаг или фондовым рынкомРазвитиефондового рынка породило специфические операции с ценными бумагами: эмиссию,первичное размещение , листинг , котировку , сделкикупли-продажи на вторичном рынке , хранение , формирование и управление портфелем ценных бумаг , маржевые сделки и др.

Участниками рынка ценных бумаг являются :

Эмитенты - государство , государственные органы , органы местной администрации , предприятия и другие юридические лица , включая совместные предприятия , инвестиционные фонды , коммерческие банки;

Инвесторы - граждане или юридические лица , приобретающие ценные бумаги от своего имени и за свой счет ;

Инвестиционные институты - в качестве посредника (финансового брокера) , инвестиционного консультанта и инвестиционного фонда (рис.1).

Они вправе осуществлять следующие виды деятельности :

· брокерскую деятельность - совершение гражданско-правовых сделок с ценными бумагами на основании договоров комиссии и(или поручения;

· дилерскую деятельность - совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цены их покупки и продажи с обязательством покупки и продажи этих ценных бумаг по объявленным ценам ;

· депозитарную деятельность - деятельность по хранению ценных бумаг и/или учету прав на ценные бумаги ;

· деятельность по хранению и ведению реестра акционеров в порядке, установленном законодательством РФ ;

· расчетно-клиринговую деятельность по ценным бумагам - деятельность по определению взаимных обязательств по поставке (переводу) ценных бумаг участникам операций с этими бумагами ;

· расчетно-клиринговую деятельность по денежным средствам - деятельность по определению взаимных обязательств и/или по поставке (переводу) денежных средств в связи с операциями по ценным бумагам ;

· деятельность по организации торговли ценными бумагами между профессиональными участниками фондового рынка , включая деятельность фондовых бирж .

Участники рынкаценных бумаг обязаны ориентироваться в многообразии финансовыхсделок и правильно отражать их в бухгалтерском учете .

Рынок ценных бумаг отличается от других видов рынка прежде всего специфическим характером своего товара.Ценная бумага - товар особого рода. Это одновременно и титул собственности и долговое обязательство, это право на получение дохода и обязательство этот доход выплачивать.Ценные бумаги являются проявлением фиктивного капитала -бумажного двойника реального капитала.

Цена фиктивного капитала определяется двумя обстоятельствами: соотношением спроса и предложения на капитал , величиной капитализированного дохода по ценным бумагам. Она прямо пропорциональна превышению спроса на капитал над его предложением и величине дохода от ценной бумаги и обратно пропорциональна превышению предложения капитала над его спросом и уровню нормы банковского процента в стране.Поэтому цена фиктивного капитала - это стоимостная рыночная категория, неизбежно подверженная частым колебаниям.

Рынок ценных бумаг - регулятор многих стихийно протекающих в рыночной экономике процессов.Это относится прежде всего к процессу инвестирования капитала. Последний предполагает, что миграция капитала осуществляется в виде прилива его к местам необходимого приложения и оттока капитала из техотраслей производства, где имеет его излишек. Механизм этого движения известен, растет спрос на какие-нибудь товары (услуги), соответственно растут их цены, растут прибыли от их производства, и в эти отрасли переходят свободные капиталы, покидая те отрасли производства, напродукцию которых спрос сокращается и которые становятся экономически менее эффективными. Ценные бумаги являются средством, обеспечивающим работу этого механизма , а фондовые биржи являются “ сердцем “ этого механизма , то есть на биржеосновные массы временно свободногокапитала , где бы он не находился, через куплю-продажу “перебрасываются" в необходимом направлении. В результате возникает оптимальная структура общественного производства ( не только по размещения капитала, но и по его размерам в отдельных отраслях и производствах) и создается бездефицитная экономика : общественное производство в основном соответствует общественному спросу. Потребности предприятий в дополнительном капитале могут быть связаны с различными обстоятельствами. Главные из них - создание новых и модернизация старых основных фондов, пополнение оборотных средств. Все эти потребности напрямую связаны с конъюнктурой рынка, изменения которой происходят в определенных временных рамках.Поэтому необходимые средства предприятия должны получать в течении определенного срока, т.е. пока существует благоприятная для их функционирования рыночная конъюнктура. В России это сделать трудно - банковский кредит дорог, ограничен и носит короткий характер( 1- 3 месяца ) , а рынок ценных бумаг ( основной источник привлечения капитала в ряде развитых стран )развит недостаточно.

Основная проблема предприятия или фирмы в любой стране - где и как найти деньги на свое существование и развитие. Источников финансирования всего два. Это внутренние источники - амортизация и прибыль и внешние - финансовые средства, которые предприятие может заимствовать на рынке в виде банковского кредита или эмиссии акций и облигаций.

Опора на собственные силы, т.е. прибыль и амортизационные отчисления, конечно, хороша, но как быть, если технологический цикл изделия несколько лет. К тому же сейчас в России неплатежи и темпы инфляции полностью закрывают для предприятия этот источник развития.Кредитование инвестиционных программ при существующих ставках коммерческого кредита губит любой проект буквально в зародыше. Не спасают положение, ни лизинговые ( в виду отсутствия определенного опыта и недостаточности нормативной базы ) , ни вексельные кредиты , носящие краткосрочный характер ( от 1 до 6 месяца ) , хотя они и более привлекательны для клиентов банков.

Теперь рассмотрим прочие классификации ценных бумаг:

1) Первичныеи производные.

В качестве первичных ценных бумаг выступают акции, облигации, ноты, вексель, депозитные сертификатыи другие инструменты, являющиеся правами на имущество, денежные средства, продукцию, землю и другие первичные ресурсы.

Производные ценные бумаги - любые ценные бумаги, удостоверяющие право владельца на покупку или продажу первичных ценных бумаг - акций, облигаций, государственных долговых обязательств. К числу таких бумаг можно отнести опционы, финансовые фьючерсы, подписные права.

Понятие производных ценных бумаг является юридически признанным, вводится российским Положением о выпуске и обращении ценных бумаг и фондовых биржах в РСФСР.

2) В форме обособленных документов и в виде записей по счетам.

В первом случае (в форме обособленных документов) ценные бумаги имеют материальную форму в виде бумажных сертификатов.

О ценных бумагах, представленных в виде записей по счетам, говорят, что они имеют безналичную форму. В этом случае ценная бумага существует в виде записей на счете бухгалтерского учета и аналитических реестрах к нему. Соответственно, бухгалтерская запись содержит все необходимые реквизиты ценной бумаги (эмитент, сумма, держатель, процент и.т.п.). При купле-продаже ценной бумаги, дарении, передаче, погашении и т.п. она перемещается не путем передачи бумажного сертификата (его не существует), а путем совершения бухгалтерских проводок по счетам и записей в реестрах бухгалтерского учета.

3) Долговые и титулы собственности.

Долговые ценные бумаги - являются долговыми обязательствами (облигация, нота, вексель и т.п.).

Ценные бумаги, являющиеся титулами собственности, удостоверяют право собственности владельца на активы (простые и привилегированные акции, конвертируемые ценные бумаги, варранты, подписные права и т.п.).

4) По срокам погашения.

По общепринятой практике, краткосрочные ценные бумаги- бумаги со сроком погашения до 1 года, среднесрочные - от 1 до 5 лет, долгосрочные - свыше 5 лет ( по долговым обязательствам Российской Федерации - от 5 до 30 лет). К бессрочным ценным бумагам относятся фондовые инструменты, не имеющие конечного срока погашения -акции, бессрочные облигации, выпускаемые государством (например, консоли). В российской практике последние выпускаться не могут, сроки долговых обязательств РФ не могут превышать 30 лет.

5) Государственные и негосударственные.

Данная классификация основана исходя из того, кто является эмитентом ценных бумаг.

Государственные ценные бумаги обычно охватывают фондовые инструменты, выпущенные или гарантированные правительством от имени государства, его министерствами и ведомствами, муниципальными органами власти. В международной практике к этой категории ценных бумаг часто относят также бумаги, эмитируемые органами, находящимися в совместнойсобственности государства и иных структур, либо органами, спонсируемыми или гарантируемыми государством.

Российская практика имеет свои особенности. По закону РФ “О государственном внутреннем долге Российской Федерации” последний состоит из ценных бумаг, выпускаемых от имени Правительства РФ либо гарантируемых им, в данном случае понятия “государственные” и “правительственные” как бы слиты.

Срединегосударственных ценных бумаг можно выделить корпоративные (фондовые инструменты, выпускаемые предприятиями и организациями), иностранных эмитентов и частные ценные бумаги (здесь речь идет о выпуске ценных бумаг физическими лицами; в качестве таких фондовых инструментов могут выступать вексель и чек).

6) По степени обращения.

Обращающиеся ценные бумаги - могут свободно покупаться-продаваться, в т.ч. на основе совершения передаточной надписи или без таковой без ограничения - по условиям эмиссии - видов рынков, на которых они могут обращаться.

Необращающиеся ценные бумаги - не могут покупаться-продаватся на различных видах рынков. Например, если эмитент при выпуске ценной бумаги ставит условие, что она не может быть перепродана и может выкупаться обратно только самим эмитентом, то это - необращающаяся ценная бумага.

Ценные бумаги с ограниченным кругом обращения - сделки купли-продажи по таким бумагам могут совершаться с ограничениями по видам рынков.

7) Именные, предъявительскиеи ордерные ценные бумаги.

Именная ценная бумага - имя держателя регистрируется в специальном реестре, который ведется эмитентом. Гражданский кодекс РФ устанавливает, что лицо, которому принадлежат права, удостоверенные именной ценной бумагой, должно в ней называться. Российское законодательство требует, чтобы именная ценная бумага передавалась другому лицу в порядке, установленном для уступки требований.

Ценная бумага на предъявителя - не регистрируется у эмитента на имя держателя и передается другому лицу путем вручения.

Ордерная ценная бумага - составляется на имя первого держателя с оговоркой “его приказу”. Соответственно, ордерная бумага передается другому лицу путем совершения передаточной надписи. Ордерными бумагами по российскому законодательству могут быть чек, вексель, коносамент.

8) С фиксированным и колеблющимся доходом.

Ценные бумаги с фиксированным доходом - в момент выпуска ценной бумаги жестко фиксируется уровень ее доходности к номиналу; при колебаниях средней процентной ставки на рынке уровень ее доходности не изменяется.

Ценные бумаги с колеблющимся доходом - доходность ценной бумаги к номиналу изменяется в соответствии с колебаниями средней процентной ставки на рынке; она может индексироваться, например, по валютному курсу и т.п.

9) Отзывные и безотзывные.

Отзывные ценные бумаги могут быть отозваны эмитентом досрочно, до наступления срока погашения. Могут отзываться также бессрочные ценные бумаги, если это предусмотрено условиями выпуска (например, привилегированные акции). Инвестор обязан вернуть эмитенту указанные ценные бумаги на условиях обратной продажи, по ценам и т.п., установленным при эмиссии ценных бумаг.

Безотзывные ценные бумаги не могут быть отозваны и погашены эмитентом досрочно, что должно быть предусмотрено условиями их эмиссии.

Приобретая ценную бумагу,инвестор может рассчитывать,как минимум, на два вида дохода: инвестиционный и курсовой. Курсовой доход - это доход, полученный в результате покупки бумаги по одной цене (например, по номинальной,то есть указаннойна ее бланке) с последующей перепродажей по другой, по более высокой цене.Инвестиционный доход - это доход от владенияценнымибумагами, называемый также дивидендом.

1.3.

Ценные бумагиявляются документами имущественного содержания, которые связаны с имущественными правами таким образом, что последние без этих документов не могут быть ни осуществлены, ни переданы другим лицам.

В зависимостиот выраженных на бумаге прав,можно выделить несколько видов ценных бумаг:

· денежные бумаги (облигации,векселя, казначейские обязательства, чеки и т.д.);

· товарные бумаги, закрепляющие права владения имуществом -чаще всего это права собственности или залога натовары(коносаменты, деливери-ордера, складские свидетельства и т.д.):

· бумаги, закрепляющие право участия в какой-либокомпании-(акции, сертификаты на акции, пользовательские свидетельства и.т.д.)

В зависимости от способа лигитимации лица в качестве владельца права различают:

ценные бумаги на предъявителя,когда собственником признается лицо, предъявившее документ:

именные бумаги,содержащиеобозначение собственника на самой ценной бумаге;

ордерные бумаги,которые предусматривают возможность передачи другим лицам путем совершения специальнойпередаточной записи (индоссамента) на оборотной стороне документа.

Важными качествами ценной бумаги является ее доходность и ликвидность. Как правило эти характеристики находятся в обратно пропорциональнойзависимости: чем выше ликвидность ценной бумаги, тем меньше ее доходность,

Ликвидные (легкореализуемые бумаги) образуютчастьоборотного капиталакомпании-владельца и могут быть в случае необходимости легко реализованы на рынке ценных бумаг (превращены в наличные деньги). Их разновидности:

краткосрочные свидетельства (коммерческие бумаги, казначейские векселя, соглашения о перекупке, депозитные сертификаты, евродоллары и т.д.):

долговые обязательства(облигациигосударства и крупных устойчивых предприятий):

ценные бумаги, дающие право собственности - т.н. легкореализуемые ценные бумаги, дающие право на основной капитал.

В отличие от высоко ликвидных бумаг, которые приобретаются с цельювыгодного помещениявременно свободных денежных средств, покупка доходныхценныхбумаг крупными инвесторами производится с целью поглощения других предприятий, распространения влияния на другие компании и завоевания рынков сбыта.

1.3.1.

Акцией признается ценная бумага,удостоверяющая право ее держателя (акционера) на получение части прибылиакционерного общества (АО) в виде дивидендов, на участие в управлении делами АО и на часть имущества,оставшегося после ликвидацииАО, Как правилоэто право возникает при внесении средств на цели развития АО (определенного пая в уставный капиталАО).Право 'на выпускакций имеют только акционерные общества (в мировой практике - предприятиями и организациями, основанными на коллективной собственностилибо на полном хозяйственном ведении государственной собственностью).Акции выпускаются безустановленного срока обращения.

Основной характеристикой акции является ее курсовая стоимость (курс акции).Под курсом акции понимается относительная величина, показывающая, во сколько раз текущая стоимость акции (покоторойее можно приобрести в настоящее время на рынке) больше номинала.Нередко изменение курсадается впунктах: одинпункт обычно соответствует одному проценту. Курс акций находится в прямой зависимости от получаемого по ним дивиденда и вобратнойзависимости от приемлемой для покупателя нормы прибыли, которая определяется как нормассудногопроцента с надбавкойза риск.Кроме этого на курс акции влияет величина спроса и предложения на рынке ценных бумаг.

Важным свойствомакции,отличающим ее от других ценных бумаг, является то,что акция дает ее владельцу право на управление обществом, которое реализуется на общем собрании акционеров. Степень влияния акционера на ход дел в АО прямо пропорциональна размеру средств, которые он вложил в уставной капитал АО.

В целом обычные акции дают их обладателям права трех видов:

qправо на получение дивидендов в зависимости от размеров прибыли АО

qправо дивидендов на участии в управлении АО;

qправо на получение части имущества после расплаты с кредиторами в случае ликвидации АО.

Основной характеристикой акции, характеризующей ее инвестиционную ценность, является ее совокупная доходность. Она находится по формуле:

|

|

, руб. (1)

где:  - ставка дивиденда (%), которая зависит

от суммы выплаченного по итогам года дивиденда -

ДК(руб.)

- ставка дивиденда (%), которая зависит

от суммы выплаченного по итогам года дивиденда -

ДК(руб.)

ДK= (К2-К1) - изменение курсовой стоимости (разница между курсом на текущий момент К2 и курсом, по которому акция была приобретена К1) - в долях единицы: Н- номинал акции [руб.].

Иногда доходность находится для конкретного года, в этом случае изменение курсовой стоимости находится по формуле:

|

|

(%),. (2)

где: РС1 - рыночная стоимость на начало года,

РС2 - рыночная стоимость на конец года.

Доходность служит исходной величиной для расчета более общей характеристики акции - чистой прибыли приобретения:

|

|

(%),. (3)

где: PC - рыночная стоимость на момент приобретения акции,

Курс акции - это капитализированный дивиденд, он равняется сумме денежного капитала, которая, будучи вложенной в банк или отданной в ссуду, даст доход, равный дивиденду, получаемому по акции. Поэтому действительная стоимость акции курс) может быть найдена по формуле:

|

|

, где. (4)

Д - ставка дивиденда за последний год (%),

С6 - ставка учетного банковского процента(%)

Однако реальный курс акций различных эмитентов в каждый момент времени обычно отличается от действительной стоимости акции, так как на него дополнительно влияют факторы спроса и предложения фондового рынка.

Для оценки инвестиционной ценности акций используется и другие показатели, например:

· курс/чистая прибыль - (К/П);

· дивиденд на акцию - (ДВ/А);

· прибыль на акцию -(П/А).

Оценка акций может также производиться с помощью другого параметра- требуемого уровня прибыльности. В этом случае действительная стоимость акции находится по формуле:

|

|

,где. (5)

Д - ставка дивиденда, выплаченного по итогам прошлого года;

УП - уровень прибыльности по данной акции.

Величина УП оценивается, исходя из рискованности покупки данной акции:

|

|

,где: . (6)

БУ - безопасный уровень прибыльности (обычно определяется по учетной банковской ставке: БУ =Сб*100);

В - коэффициент "бета", .рассчитываемый для каждого вида акций по статистическим данным за прошлые годы (находится по биржевым сводкам);

РУ- общерыночный средний уровень прибыльности в настоящее время, при котором коэффициент В =1

Как следствиеуспешнойдеятельности компании, иногда вполне естественно ожидать роста дивидендов в будущем. Оценки по увеличению дивидендов с подробным обоснованием часто содержатсяв публикуемых проспектах эмиссии.В этом случае можно использовать уточненную формулуоценки действительнойстоимости акций:

|

|

,где: . (7)

РД - предполагаемыйежегодныйрост дивидендов в долях единицы.

Последняя формуланаиболеечасто используется на Западе для расчетов действительной стоимости акций.Какправило, у солидных компаний рост дивидендов относительно постоянен,что и позволяет использовать данную формулу.Характерно, что результатыпримененияданной формулы оказываются в целом правильными даже в тех случаях,когда ожидания по росту дивидендов не сбылись.Очень часто компания прекращает политику увеличения процентов выплаты дивидендов,реинвестируя полученную прибыльв производство,то есть увеличивая капитальную стоимость акций. Поэтому действительная стоимость акций растет и в этихслучаях (ноуже не за счет повышения дивидендов,а за счет увеличения курсовой стоимости самихакций).

1.3.2.

В переводе с латинского"облигация"буквально означает "обязательство". Имеется в виду обязательство возмещения взятой в долг суммы, то есть долговое обязательство. Организация, выпустившаяоблигации (эмитент) выступает в роли заемщика денег, а покупатель облигации (инвестор) выстилает в роли кредитора.Строго говоря: облигация - ценная бумага, удостоверяющая внесение ее владельцем денежных средств и подтверждающаяобязательствовозместить емуноминальную стоимость этой ценной бумаги в предусмотренный в ней срок с уплатойфиксированного процента (если иное не предусмотрено правилами выписка).

Основные отличия облигации от акции:

- облигация приносит доход только в течение строгоопределенного, указанного на ней срока;

- вотличиеотничемне гарантированного дивиденда по простой акции облигация обычно приносит ее владельцу доходв виде заранееустановленногопроцента от нарицательной стоимости (номинала облигации, указанного на ней самой);

- облигация акционерного общества не дает права выступать ее владельцу в качестве акционера данного общества, то есть не дает права голоса на собрании акционеров.

Доход по облигациям обычно ниже дохода по акциям, ноон более надежен,так как в меньшей степени зависит от ситуации на рынке и циклических колебаний в экономике.Поэтому облигации являютсяболее привлекательными ценными бумагами для многих категорий людей, заботящихся не только о доходности, но и о надежности своих вкладов.

nПо срокудействияоблигации условно разделяются на несколько видов:

Таблица SEQ Таблица * ARABIC 1

|

Российская традиция |

Англосаксонская традиция |

|

|

краткосрочные |

от 1 до 3 лет |

от 1 до 5 лет |

|

среднесрочные |

от -3 до 7 лет |

от 6 до 15 лет |

|

долгосрочные |

от 7 до 30 лет |

свыше 15 лет |

Сегодня в России можновстретитьнесколько типовэтих ценных бумаг: облигации внутренних (государственных) и местных (муниципальных) займов, а также облигации предприятий и акционерных обществ.

Облигации бывают следующих типов:

qименные - владельцы таких облигаций регистрируются в особой книге, поэтому такие облигации обычно бескупонные;

q"на предъявителя" - имеет специальныйкупон,являющийся свидетельством правадержателя облигации на получение процентов по наступлении соответствующих сроков;

qкроме этого облигации могут бытьсвободнообращающимися или с ограниченным кругом обращения. Облигации государственных и муниципальных займов выпускаются на предъявителя.Облигации акционерныхобществ ипредприятий выпускаются как именными, так и на предъявителя.

Нарицательная или номинальная цена облигации служит базой при дальнейших перерасчетах и при начислении процентов.Кроме нее облигации имеют выкупную цену,которая может совпадать, а может и отличатьсяотноминальной в зависимости от условий займа. По нейоблигациявыкупается (погашается)эмитентом после истечениясрока займа.Кроме этого облигация имеет рыночную цену, определяемую условиями займа и ситуацией, сложившейся в текущий момент на рынке облигаций.Курсоблигации-это значение рыночной цены, выраженное в процентах к номиналу. Если облигации продаются ниже номинала,а погашаются по номиналу, говорят что продажа производится "с дисконтом". Если облигации продаются по номиналу,а погашаются с начислением дополнительных процентов,говорят,что облигации погашаются "с премией".Иногда ежегодные начисления процентов комбинируются с дисконтом или премией.

Если по облигациипредполагаетсяпериодическая выплата доходов,то он обычно производится по купонам.В зависимости от условий выпуска облигации- купонный доходможетвыплачиватьсяежеквартально,разв полгода или ежегодно.Чем чаще производится выплата купонного дохода, тем большую выгоду получает инвестор.Поэтомуоблигации с поквартальной выплатой при равном годовом дивиденде всегда котируются выше, чем облигации, выплаты по которым проводятся только раз в год.

Средний курс облигаций колеблется под влиянием изменения спроса и предложения,а также нормы ссудного процента.Иначе говоря, чем больший процент в текущий момент гарантируют своим вкладчикам банки, тем ниже цена облигации с фиксированным процентом. Курс (настоящая цена) облигации находится по формуле:

|

|

(руб.),где: . (8)

Ск - годовой процент по облигации (купонный процент);

Сб - ссудный (банковский) процент;

То - срок, на который выпущена облигация (число лет);

Н- номинал облигации(руб.)

При изменении учетной ставки меняется и курс облигации:

|

|

(руб.),где . (9)

Т - число лет, оставшихся до погашения облигации;

Сб1 - старая учетная ставка (%);

Сб2 - новаяучетная ставка (%).

Купонный доход (реализованный доход) всегда определяется по отношению к номиналу:

|

|

(руб.),где

Ск - купонная ставка;

Ставка текущего дохода,как правило, определяется по отношению к цене приобретения облигации:

Ст = ДХ/PC, где:

РC -рыночная стоимость (цена приобретения) облигации.

1.3.3. Высоколиквидные банковские ценные бумаги

Наиболее распространенным видом высоколиквидныхбанковских бумаг в России являются депозитные сертификаты.Депозитнымсертификатом признается письменное свидетельство банка о вкладе денежных средств, удостоверяющее право вкладчикана получениепоистечении установленного срока суммы депозита и процентов по ней в любом учреждении данного банка.Приэтом сумма депозита отражается кредитовой записью на счете депонента в банке-эмитенте. Условия,при которых владелецдепозита может получить свои средства назад,зависят от вида открываемого ему счета. Различаются три основных вида банковских депозитов:

qусловный депозит,содержащий перечень условий, при которых средства депозита могут быть полученыобратно,а также размер причитающегося владельцу депозита процента;

q при которомклиентможет изъять всю сумму депозита или ее часть при предъявлении депозитного сертификата (т.е. деньги возвращаются банком по первому требованию вкладчика);

qсрочный депозит с заранее установленным срокомвозврата депозита.

Процент срочного депозита (обычно выражается в виде нормы годового процента на номинальнуюсуммувклада) прямо пропорционален сроку, в течение которого депонент обязуется не изымать вклад.Чем длиннее этот срок,тем выше годовойпроцент. Как правило, даже при минимальном сроке этот процент выше,чем для депозита до востребования. Если владелец срочного депозита требует выплаты депонируемых средств раньше срока, то ему выплачивается пониженный процент, уровень которого определяется на договорной основе при внесении депозита.

Выплата процентов по сертификатам производится с использованием простых и сложных ставок. Чаще всего доход выплачивается в момент погашения сертификата.Текущая стоимость сертификатов ( с использованием метода простых процентов) находится по формулам:

Если сертификат продавался по номиналу,то егостоимость (рыночная стоимость PC) на момент погашения :

|

|

(руб.),где: . (10)

Н- номинал (цена продажи);

Сс - объявленная ставка по сертификату (в долях единицы).

Промежуточная стоимость сертификата (без учета возможных штрафных санкций за преждевременную продажу):

|

|

(руб.),где: . (11)

d2 - количество дней до погашения;

D - число дней между датами выпуска и погашения.

При продаже сертификата с дисконтом, его начальная цена устанавливается по формуле:

|

|

(руб.) . (12)

Промежуточная стоимость в этом случае:

|

|

(руб.),где: . (13)

Маржа на цену начисляется дополнительно.

Метод сложных процентов предполагает начисление процентов на проценты,которые накапливаются по мере приближениясрока погашения. Например,текущаякурсовая стоимость сертификата, купленного по номиналу, будет находиться в этом случае по формуле:

|

|

. (14)

Разница в расчетах с использованием простых и сложных процентов тем больше, чем больше срок.

Важной характеристикой для инвестора является доходность сертификата. Если сертификат куплен инвестором по номиналу за d1 дней до погашения, а продается за d2 дней до погашения, то доходность владения сертификатом в течение (dl-d2) дней (при использовании простых процентов) можно найти по формуле:

|

|

,где: . (15)

С6 - банковская ставка на момент продажи сертификата (в долях единицы).

Если сертификат куплен третьим лицом за dl дней до погашения, а затем приобретен инвестором по рыночной цене PC за d2 дней до погашения и сдается в момент погашения, его доходность для инвестора:

|

|

. (16)

Банковские депозитные сертификаты, как новый вид ценных бумаг, возникли в США. В течение 60-70 годов они широко распространились и в Европе, особенно на так называемом рынке евродолларов, центром которого является Лондон. В отличие от облигаций, банковские сертификаты являются высоколиквидными ценными бумагами.

1.4.

Рассмотримосновные виды деятельности коммерческого банка на рынке ценных бумаг:

1. Деятельность банков по выпуску собственных ценных бумаг.

Собственные акции банки и кредитные учреждения выпускают с целью формирования (увеличения) собственного уставного капитала. При формировании дополнительных, заемных средств они выпускают собственные долговые обязательства - облигации, депозитные и сберегательные сертификаты, векселя, а также производственные ценные бумаги(варранты, опционы и др. )

2. Собственные сделки банков с ценными бумагами.

Такие сделки осуществляются по инициативе банка (кредитного учреждения) от собственного имени и за собственный счет подразделяются на: инвестиции и торговые операции.

Банки могут вкладывать средства в ценные бумаги целью получения доходов. Такая деятельность является альтернативной (но не взаимоисключающей) по отношению к кредитованию.

В торговых операциях с ценными бумагами банк выступает в роли торговца, приобретая ценные бумаги для собственного портфеля или продавая такие бумаги из собственного портфеля. Основная цель этих операций - увеличение дохода из разности курсов на одни и те же бумаги на биржах. Важное их условие - быстрота проведения сделок. Банки также могут заключать прямые сделки с ценными бумагами вне биржи (в своем помещении).

3. Деятельность банков в качестве финансовых брокеров.

В качестве финансового брокера на РЦБ банки (кредитные учреждения) выполняют посреднические (агентские) функции при купле-продаже за счет и по поручению клиента. Эти посреднические операции банками (кредитными учреждениями) могут выполнятся в двух вариантах:

* на основании договора комиссии;

* на основании договора поручения.

По поручению клиентов банки могут совершать комиссионные операции (выступать в качестве комиссионера), т.е. осуществлять сделки купли-продажи ценных бумаг за счет клиента, но от своего имени.

Брокерские операции на основании договора поручения предполагают поручение клиента банку купить или продать ценные бумаги от имени и за счет клиента и заключение между ними соответствующего договора. Банк (поверенный) может выполнить поручение клиента (доверителя) одним из следующих способов:

* осуществить сделку на бирже;

* купить ценные бумаги для себя или продать клиенту бумаги из собственного портфеля.

Если поручение касается бумаг, котирующихся на официальном или регулируемом биржевом рынке, то сделка проводится через биржу (биржевых маклеров), за исключением тех случаев, когда доверитель требует иного.

4. Деятельность банков в качестве инвестиционных компаний.

Предприятия при эмиссии и размещении своих ценных бумаг пользуются к услугами других лиц. И, как правило, посредниками в этих случаях выступают банки и кредитные учреждения.

Банки вправе по соглашению с эмитентом организовывать выпуск ценных бумаг и их первичное размещение. При этом инвестиционные институты могут создавать временные объединения (консорциумы или синдикаты) для совместной организации выпуска и размещение ценных бумаг одного эмитента, для чего они заключают многостороннее соглашение, с одной стороны, и соглашение головного института консорциума с эмитентом (эмиссионное соглашение) - с другой стороны.

Банки (кредитные учреждения), выступая в качестве инвестиционных компаний, могут выдавать гарантии в пользу других лиц - посредников, занимающихся размещением ценных бумаг, - по размещению ими ценных бумаг эмитента. Такая операция - своего рода страхование рисков. Содержание гарантии сводится к тому, что гарант обязуется принять на себя по обусловленному курсу бумаги, если посредникам не удастся их разместить. Если же размещение состоится, то гарант вправе рассчитывать на комиссионные и вознаграждение за свой риск.

1.5.

Обратимся теперь к качественным характеристикам отечественного РЦБ. В этом плане он характеризуется:

· небольшими объемами и неликвидностью;

· “неоформленностью” в макроэкономическом смысле (еще неизвестно, какая часть источников финансирования хозяйств и бюджета будет формироваться за счет выпуска ценных бумаг, а какая, например, за счет кредита, какова будет макрофинансовая пропорция между бумагами - титулами собственности и долговыми обязательствами, каким будет соотношение сил на фондовом рынке, доля банков и небанковских инвестиционных институтов в финансовых активах, насколько заметное место в российской практике займут институты коллективных сбережений и т.д.);

· неразвитостью материальной базы, технологий торговли, регулятивной и информационной инфраструктуры, регистрирующей, депозитарной и клиринговой сети; отсутствием крупных инвестиций для создания материальной базы и обеспечивающих подсистем рынка;

· раздробленной системой государственного регулирования рынка (7-8 органов государства пытаются воздействовать на рынок и урегулировать его, но при этом отсутствует действенная система надзора за профессиональными его участниками);

· отсутствием у государства сколько-нибудь продуманной, долгосрочной политики формирования данного рынка;

· высокой степенью всех рисков, связанных с ценными бумагами;

· высоким уровнем инфляции, падением валютного курса рубля и негативным процентом, что делает неэффективными инвестиции в ценные бумаги в сравнении с реальными активами;

· значительными масштабами агрессивной политикой учреждения нежизнеспособных компаний;

· крайней нестабильностью в движении курсов, объемов рынка, завышенными ожиданиями инвесторов и низкими инвестиционными качествами ценных бумаг , в которые они вкладывают деньги;

· отсутствием открытого доступа к макро- и микроэкономической информации о состоянии РЦБ;

· инвестиционным кризисом, который в любой момент может стать и отчасти является фактором кризиса спроса на ценные бумаги;

· отсутствием обученного персонала; крупных, с длительным опытом работы инвестиционных институтов, заслуживших общественное доверие;

· агрессивностью, острой конкуренцией при отсутствии традиций деловой рыночной этики;

· невыполнением основного предназначения РЦБ (перераспределение денежных ресурсов на цели производительных инвестиций) при том, что рынок обслуживает в первую очередь государство, а во вторую - спекулятивный оборот, перераспределение крупных портфелей акций и становление новых торгово-финансовых компаний, не имеющих до начала массовых эмиссий реальных активов.

Главный недостаток развития российского фондового рынка заключается в том, что в нем нет достаточного наполнения ценными бумагами, прежде всего акциями и облигациями компаний и предприятий. Поэтому рынок ценных бумаг, особенно фондовые биржи, выполняют несвойственные им функции, торгуя кредитными ресурсами, ГКО и финансовыми инструментами. Реализация их на биржах носит исключительно спекулятивный характер. Поэтому рынок ценных бумаг в России пока не дает мобилизационного эффекта для увеличения инвестиций в промышленность и .таким образом не отвечает тем задачам, которые ставились перед ним в момент его создания.

По существу у рынка ценных бумаг отсутствует связь с производством и его динамикой. При падении производствакурс ценных бумаг должен снижаться, однако в ряде случаев он растет, что можно объяснить созданием искусственного спекулятивного бума на фондовых биржах. Второй этап приватизации государственной собственности не за чеки а за деньги, начатый в 1995 г.. должен подтолкнуть развитие рынка ценных бумаг, наполнив его большим объемом различных ценных бумаг предприятий и компаний.

2. Методика формирования и управления портфелем ценных бумаг

2.1.

2.1.1.

· Безопасность вложений (стабильность дохода, неуязвимость на рынке инвестиционного капитала).

· Доходность вложений.

· Рост вложений.

· Ликвидность вложений.

Методом снижения серьезных потерь в инвестировании служитДИВЕРСИФИКАЦИЯ финансовых вложений, т.е. приобретение определенного числа разнообразных финансовых активов. ( От десяти и выше).

Существуетопределенная зависимость между риском и диверсификацией портфеля.

Общий риск портфеля состоит из двух частей:

диверсифицированный риск (не систематический), который поддается управлению,

не диверсифицированный, систематический – не поддающийся управлению (но возможно).

Портфель, состоящий из акций столь разноплановых компаний, обеспечивает стабильность получения положительного результата.

Обратимся к примеру, ставшему классическим. Допустим, что существуют две фирмы: первая производит солнцезащитные очки, вторая — зонты. Вы, как инвестор, вкладываете половину денежных средств в акции «Очков», а другую — в акции «Зонтов». Каким будет результат? Представление о нем дает приводимая ниже таблица.

Таблица 2

|

Условия погоды |

Норма дохода по акции «Очков», °/п,Ро |

Норма дохода по акции «Зонтов», %, Рз, |

Норма доходов по портфелю Ри=0,5Ро+0,5Рз |

|

Дождливая Нормальная Солнечная |

0 10 20 |

20 10 0 |

10 10 10 |

Простейший пример позволяет сделать несколько важных заключений.

Под диверсификацией понимается инвестирование финансовых средств в более, чем один вид активов.

Диверсифицированный портфель представляет собой комбинацию разнообразных ценных бумаг, составленную и управляемую инвестором.

Применение диверсифицированного портфельного подхода к инвестициям позволяет максимально снизить вероятность неполучения дохода.

Для того чтобы подсчитать норму дохода при наличии определенного портфеля, применяется следующая формула:

РП=Д1Р1+Д2Р2+...+ДnРn, (23)

где — РПнорма доходности всего портфеля, Р1 , Р2, Рn — нормы доходности отдельных активов, Д1, Д2 , Дn — доли соответствующих активов в портфеле. Диверсификация портфеля ценных бумаг снижает риск в инвестиционном деле, но не отменяет его полностью. Последний остается в виде так называемого недиверсификационного риска, т.е. риска, проистекающего из общего состояния экономики.

Существуетпортфельная теория: т.е. теория финансовых инвестиций, в рамках которой осуществляется наиболее выгодное распределение риска портфеляи оценка его доходности.

Основные элементы реализации:

· Оценка финансовых активов.

· Инвестиционные решения.

· Оптимизация портфеля.

· Оценка результатов.

Вырабатываетсямодель взаимосвязи системного риска, дохода и доходности.

2.1.2.

Разработка инвестиционной стратегии всегда основывается на анализе доходности от вложения средств, времени инвестирования и возникающих при этом рисков. Эти факторы во взаимосвязи определяют эффективность вложений в тот или иной инструмент фондового рынка. Принятая инвестиционная стратегия определяет тактику вложения средств: сколько средств и в какие ценные бумаги следует инвестировать и, следовательно, всегда является основой операций с ценными бумагами.

Итак, разработка инвестиционной стратегии прежде всего преследует цель максимизации дохода от вложения средств на основе минимизации цены ресурсов, используемых для инвестирования и затрат на проведение операции, и выбора варианта инвестирования, обеспечивающего наивысшую, по сравнению с возможными, доходность. Естественно, что эффективность инвестирования различается в зависимости от того, используются ли для вложений только собственные средстваили привлекаются и заемные ресурсы .

Инвестирование в самый доходный на момент осуществления анализа выпуск, как правило, дальней серии, и хранение его до погашения.

Эта схема является весьма простым вариантом, не требует аналитической работы и хорошо обученных кадров. Однако имеет серьёзные риски, связанные с необходимостью отвлечения средств на весь период инвестирования и формированием так называемых «длинных» пассивов. Весьма вероятны убытки, связанные с досрочной продажей при неблагоприятном курсе облигаций. Поэтому такой вариант обычно не используется профессионалами фондового рынка: его практикуют корпоративные небанковские инвесторы, используя для вложений собственные средства.

Краткосрочные спекуляции, Весьма распространенная на отечественном рынке стратегия рисковых вложений в наиболее доходные облигации за день-два перед аукционом или покупка облигаций на аукционе и продажа их через несколько дней, когда скорость роста их цены приблизится к остальным выпускам. Эта схема возможна при особом состоянии рынка и весьма рискованна при тех операциях до размещения, которые активно осуществляет эмитент. Она удобна для коротких денег, эффективность использования которых во многом зависит от качества прогноза. Поэтому реализация данного варианта инвестирования требует определенной аналитической работы для прогнозирования уровня цен на аукционе и направления их изменения после аукциона, а также выбора лучшего момента продажи облигаций. Высокий риск неправильно угаданного направления движения цен после аукциона или при проведении краткосрочных спекуляций предопределяет возможность использования этого метода лишь профессионалами, имеющими аналитические структуры.

Портфельное инвестирование с пассивным управлением.

Основополагающий принцип в пассивном управлении можно сформулировать так: «купил и храни». Однако его реализация предполагает формирование широко диверсифицируемого портфеля, включающего в себя выпуски с разными сроками погашения (короткими — для обеспечения ликвидности и дальними — для обеспечения доходности), и замену выпусков по мере их погашения. Однако, если рыночные изменения приводят к неадекватности его инвестиционным целям, состав портфеля изменяется. Для обеспечения своевременной ревизии осуществляется мониторинг фондового рынка. Пассивное управление портфелем требует издержек: снижение риска сопровождается увеличением затрат на его сокращение и поэтому данная инвестиционная стратегия применяется банковскими и крупными корпоративными инвесторами.

Портфельное инвестирование с активным управлением. Основано на постоянном пере структурировании портфеля в пользу наиболее доходных в данный момент облигаций. Эта схема наиболее сложна, так как требует не только большой аналитической работы на основе постоянно получаемой и обрабатываемой информации с биржи, но и дорогостоящих технических систем и технологий, обеспечивающих поступление и обработку информации с рынка в режиме реального времени. Активное управление — самый затратный вариант инвестирования, и для инвестора возможность активного управления портфелем существенно ограничивается комиссионными, взимаемыми дилерами. Поэтому эту схему, как правило, используют крупные инвестиционные компании, банки-дилеры и другие профессионалы, располагающие специальными аналитическими отделами и достаточными средствами.

Чтобы в каждом конкретном случае добиться действительно эффективной стратегии инвестирования на современном отечественном рынке ценных бумаг, моделирование операций с ценными бумагами должно обеспечивать: оптимальный портфель инвестиций в фондовые ценности;

информацию для управляющих по согласованию движения внутренних финансовых потоков.

Решение первой задачи невозможно без применения методов технического анализа. Он основывается на широком использовании той предпосылки, что цены на фондовые инструменты определяются спросом и предложением на рынке ценных бумаг. Технический анализ занимается исследованием итогов сделок на рынке ценных бумаг, главным образом, по таким параметрам, как цена и объем сделки. Техническая движение рынка отслеживается путем составления графиков, они же служат и основой для прогноза цен, поэтому этот вид анализа иногда называют графикой. Используя инструментарий технического анализа, можно, по мнению его сторонников, осуществить прогноз цен финансового рынка, а также определить возможные размеры покупок, продаж и их сроки.

По сложившейся практике технический анализ является инструментом реализации инвестиционной стратегии на рынке ГКО, ОФЗ. Не вдаваясь в многочисленные тонкости технического анализа, изучение которых составляет самостоятельный учебный курс, попробуем разобраться, насколько он может быть полезен в реализации той или иной инвестиционной стратегии и каким образом его можно использовать.

Следует сразу оговориться, что одни модели технического анализа используют для прогнозирования будущих цен различных инструментов фондового рынка, другие — для движения рыночных индексов, третьи — для совокупности отдельных активов.

В основе анализа лежат следующие рациональные предположения:

qрыночный доход есть результат взаимодействия спроса и предложения;

qспрос и предложение зависят от множества факторов как рациональных, так и нерациональных, исследованием которых технический анализ в противоположность фундаментальному не занимается;

qцены на фондовом рынке изменяются согласно тренду, имеющему определенную продолжительность по времени;

qизменение тренда происходит под воздействием изменения соотношения спроса и предложения;

qлюбые изменения внешних факторов, случайные или нет, рано или поздно будут отражены в изменении соотношения спроса и предложения, а следовательно, на графике цен рыночных сделок;

qотдельные участки графиков повторяют друг друга, так как динамика цен подчинена определенным закономерностям и они носят устойчивый характер.

В сущности, технический анализ утверждает, что:

Анализ рынка будет достоверным, эффективным и достаточным, если он основывается на изучении графиков движения рынка, в котором отражаются все факторы.

Анализ определяет тренд и его поворот, т. е. любое движение рынка является трендовым и может быть: «бычьим» (bullish) — движение цены вверх; «медвежьим» (bearish) — движение цены вниз; «горизонтальным» или «боковым» — цена не имеет четко выраженного движения вниз или вверх и колеблется около некой величины.

Рыночные ситуации повторяются, и это позволяет предсказывать будущие цены.

Основоположником школы технического анализа единодушно признается Чарльз Доу, а его теория считается одной из старейших и наиболее известных в школе технического анализа. Доу был основателем компании Доу Джонс и редактором журнала «Уолт-стрит» до 1900 года. После его смерти в 1902 году развитие теории было продолжено.

Теория Доу основывается на исследовании трендов по рынку в целом и по отдельной ценной бумаге. При этом движение рынка всегда исследуется в трех временных интервалах.

Самый длинный из них носит название первичного и определяет главное движение цены в течение нескольких лет, иногдагода. Однако в любом случае его размер может быть ограничен сроком существования ценной бумаги. Также рассматривается короткий шаг — изменения, происходящие за две недели и более; он корректирует основное движение.Кроме того, анализируются колебания цены сделок изо дня в день — колебания узкого интервала.Анализ рынка осуществляется графически — вычерчиваются линейные графики, гистограммы, столбчатые диаграммы, подсвечники, крестики и нолики.

Каждый из линейных графиков создается путем проставления в торговые для данной ценной бумаги дни какой-либо цены ~ цены открытия или цены закрытия, высшей, низшей или усредненной цены. Технически возможно впоследствии объединить их в единую кривую. Например, на графике построение осуществляется по цене закрытия.

|

|

Пояснения:

Со дня t начинается построение первоначального тренда, который обычно определяет рынок «быков» (восходящий тренд) или рынок «медведей» (нисходящий тренд). Восходящий тренд характеризуется тем, что все точки локального максимума идут по восходящей, т. е. каждая из последующих имеет большее значение, чем предыдущая.

На графике видно, что до дня t все подъемы идут по восходящей, т. е. наблюдается типично «бычий» тренд, затем наблюдается поворот тренда и рынок «быка» сменяет рынок «медведя». Он характеризуется понижающимся — «медвежьим» трендом, включающим совокупность точек локального минимума, где каждая из последующих точек имеет меньшее значение, чем предыдущая.

Иногда формируется горизонтальный или боковой тренд, не имеющий в долгосрочном плане четко выраженной общей тенденции ни к повышению, ни к понижению.

Выбор технических элементов при построении графиков зависит от инвестиционной стратегии. Иначе говоря, каждая из стратегий инвестирования имеет свой инвестиционный горизонт. Так, при первом из рассмотренных ранее вариантов инвестирования целесообразны недельная или месячная шкала времени, а вот второй вариант требует построения часовых или дневных отрезков. Анализ изменений цен в каждую биржевую сессию необходим и при выборе наиболее доходных и активно растущих облигаций

2.1.3.

Занимаясь инвестициями, необходимо выработать определенную политику своих действий и определить:

· основные цели инвестирования (стратегический или портфельный его характер);

· состав инвестиционного портфеля, приемлемые виды ценных бумаг;

· качество бумаги, диверсификацию портфеля и т. д.

Состояние рынка и возможности инвестора определяют выбор его инвестиционной стратегии. Именно поэтому портфельное инвестирование пока ещё не стало преобладающим на отечественном рынке. Однако наметились определенные подходы, реализуåмые, в частности, в учете всех приобретенных в результате инвестиционных операций ценных бумаг. Конкретно, они могут учитываться как балансовая стоимость портфеля, которая периодически подлежит рыночной переоценке и т. д.

На развитом фондовом рынке портфель ценных бумаг — это самостоятельный продукт и именно его продажа целиком или долями удовлетворяет потребность инвесторов при осуществлении вложения средств на фондовом рынке. Под инвестиционным портфелем понимается некая совокупность ценных бумаг, принадлежащих физическому или юридическому лицу, либо юридическим или физическим лицам на правах долевого участия, выступающая как целостный объект управления. Обычно на рынке продается некое инвестиционное качество с заданным соотношением Риск/Доход, которое в процессе управления портфелем может быть улучшено.

Портфель представляет собой определенный набор из корпоративных акций, облигаций с различной степенью обеспечения и риска, а также бумаг с фиксированным доходом, гарантированным государством, т. е. с минимальным риском потерь по основной сумме и текущим поступлениям.

Например, в настоящее время банки исходя из зарубежного опыта, формируя инвестиционный портфель, набирают его в следующем соотношении: в общей сумме ценных бумаг около 70 процентов — государственные ценные бумаги, около 25 процентов — муниципальные ценные бумаги и около 5 процентов — прочие бумаги. Таким образом, запас ликвидных активов составляет примерно 1/3 портфеля, а инвестиции с целью получения прибыли — 2/3. Как правило, такая структура портфеля характерна для крупного банка, мелкие же банки в своем портфеле имеют 90 процентов и более государственных и муниципальных ценных бумаг.

Теоретически портфель может состоять из бумаг одного вида, а также менять свою структуру путем замещения одних бумаг другими. Однако каждая ценная бумага в отдельности не может достигать подобного результата.

Основная задача портфельного инвестирования — улучшить условия инвестирования, придав совокупности ценных бумаг такие инвестиционные характеристики, которые недостижимы с позиции отдельно взятой ценной бумаги, и возможны только при их комбинации.

Только в процессе формирования портфеля достигается новое инвестиционное качество с заданными характеристиками. Таким образом, портфель ценных бумаг является тем инструментом, с помощью которого инвестору обеспечивается требуемая устойчивость дохода при минимальном риске.

Балансовая стоимость характеризует издержки на приобретение данного портфеля и рассчитывается нарастающим итогом путем прибавления к балансовой стоимости имеющегося портфеля основной суммы сделки при покупке ценных бумаг и при продаже путем списания средневзвешенной цены на количество проданных ценных бумаг.

Доходы по портфельным инвестициям представляют собой валовую прибыль по всей совокупности бумаг, включенных в тот или иной портфель с учетом риска. Возникает проблема количественного соответствия между прибылью и риском, которая должна решаться оперативно в целях постоянного совершенствования структуры уже сформированных портфелей и формирования новых в соответствии с пожеланиями инвесторов. Надо сказать, что указанная проблема относится к числу тех, для решения которых достаточно быстро удается найти общую схему решения, но которые практически не решаются до конца.

Другим преимуществом портфельного инвестирования является возможность выбора портфеля для решения специфических инвестиционных задач.

Для этого используются различные портфели ценных бумаг, в каждом из которых будет собственный баланс между существующим риском, приемлемым для владельца портфеля, и ожидаемой им отдачей (доходом) в определенный период времени. Соотношение этих факторов и позволяет определить тип портфеля ценных бумаг. Тип портфеля — это его инвестиционная характеристика, основанная на соотношении дохода и риска. При этом важным признаком при классификации типа портфеля является то, каким способом и за счет какого источника данный доход получен: за счет роста курсовой стоимости или за счет текущих выплат — дивидендов, процентов.

Было бы упрощенным понимание портфеля как некой однородной совокупности, несмотря на то, что портфель роста, например, ориентирован на акции, инвестиционной характеристикой которых является рост курсовой стоимости. В его состав могут входить и ценные бумаги с иными инвестиционными свойствами.

Портфель роста формируется из акций компаний, курсовая стоимость которых растет. Цель данного типа портфеля — рост капитальной стоимости портфеля вместе с получением дивидендов. Однако дивидендные выплаты производятся в небольшом размере. Темпы роста курсовой стоимости совокупности акций, входящей в портфель, определяют виды портфелей, входящие в данную группу.

Портфель агрессивного роста нацелен на максимальный прирост капитала. В состав данного типа портфеля входят акции молодых, быстрорастущих компаний. Инвестиции в данный тип портфеля являются достаточно рискованными, но вместе с тем они могут приносить самый высокий доход.

Портфель консервативного роста является наименее рискованным среди портфелей данной группы. Состоит, в основном, из акций крупных, хорошо известных компаний, характеризующихся хотя и невысокими, но устойчивыми темпами роста курсовой стоимости. Состав портфеля остается стабильным в течение длительного периода времени. Нацелен на сохранение капитала.

Портфель среднего роста представляет собой сочетание инвестиционных свойств портфелей агрессивного и консервативного роста. В данный тип портфеля включаются наряду с надежными ценными бумагами, приобретаемыми на тигельный срок, рискованные фондовые инструменты, состав которых периодически обновляется. При этом обеспечивается средний прирост капитала и умеренная степень риска вложений. Надежность обеспечивается ценными бумагами консервативного роста, а доходность — ценными бумагами агрессивного роста. Данный тип портфеля является наиболее распространенной моделью портфеля и пользуется большой популярностью у инвесторов, не склонных к высокому риску.

Портфель дохода.Данный тип портфеля ориентирован на получение высокого текущего дохода — процентных и дивидендных выплат. Портфель дохода составляется в основном из акций дохода, характеризующихся умеренным ростом курсовой стоимости и высокими дивидендами, облигаций и других ценных бумаг, инвестиционным свойством которых являются высокие текущие выплаты. Особенностью этого типа портфеля является то, что цель его создания — получение соответствующего уровня дохода, величина которого соответствовала бы минимальной степени риска, приемлемого для консервативного инвестора. Поэтому объектами портфельного инвестирования являются высоконадежные инструменты фондового рынка с высоким соотношением стабильно выплачиваемого процента и курсовой стоимости.

Портфель регулярного дохода формируется из высоконадежных ценных бумаг и приносит средний доход при минимальном ровне риска.

Портфель доходных бумаг состоят из высокодоходных облигаций корпораций, ценных бумаг, приносящих высокий доход при среднем уровне риска.

Портфель роста и дохода. Формирование данного типа портфеля осуществляется во избежание возможных потерь на фондовом рынке как от падения курсовой стоимости, так и от низких дивидендных или процентных выплат. Одна часть финансовых активов, входящих в состав данного портфеля, приносит владельцу рост капитальной стоимости, а другая — доход. Потеря одной части может компенсироваться возрастанием другой. Охарактеризуем виды данного типа портфеля.

Портфель двойного назначения. В состав данного портфеля включаются бумага, приносящие его владельцу высокий доход при росте вложенного капитала. В данном случае речь идет о ценных бумагах инвестиционных фондов двойного назначения. Они выпускают собственные акции двух типов, первые приносят высокий доход, вторые — прирост капитала. Инвестиционные характеристики портфеля определяются значительным содержанием данных бумаг в портфеле.