Перспективы развития новых форм кредитования в России

| Загрузить архив: | |

| Файл: ref-23462.zip (35kb [zip], Скачиваний: 78) скачать |

|

Министерство образования Российской Федерации Восточно-Сибирский Институт Экономики и Права Факультет: Экономики и бизнеса

По дисциплине: Банковское дело На тему: «Перспективы развития новых форм кредитования в России». Выполнила: студентка 4 курса Черепанова И.А. Проверила: Тетерина Е.В. Иркутск 2004г. |

Содержание:

Ø Развитие ипотеки в России

Ø Международный опят и перспективы развития ипотечного кредитования

Ø Основные формы потребительского кредита (покупка в рассрочку)

Ø Условия и порядок предоставления потребительского кредита (условия предоставления кредита; порядок предоставления кредита.)

Ø Автоматически возобновляемые ссуды

Ø Персональные ссуды

Ø Кредитные и расходные карточки

Ø Овердрафт

Ø “Скоринг” - кредитование

Развитие ипотеки в России

Правительство Российской Федерации в своем постановлении № 28 от 11 января 2000 г. одобрило Концепцию развития ипотечного кредитования в нашей стране, в соответствии с которой открываются не использованные ранее возможности рыночных кредитно-финансовых механизмов, открывающих и определяющих место ипотеки в общей системе жилищного финансирования.

В первую очередь обращает на себя внимание то обстоятельство, что не указываются сроки, когда ипотечное кредитование сможет быть задействовано на всей территории РФ. Не оговорен также и такой существенный момент законодательного характера, как принятие соответствующего закона об ипотечных банках. Дело в том, что в банковском законодательстве прямо не предусмотрено существование ипотечных банков, без чего, разумеется, трудно формировать систему ипотечного кредитования.

Но, пожалуй, самый важный момент состоит в том, что ипотечные кредиты доступны очень немногим гражданам РФ из-за чрезвычайной дороговизны жилья.

Взятый курс в России на проведение реформы жилищно-коммунального хозяйства, конечным результатом которой должна стать 100-процентная оплата жилищно-коммунальных услуг самим населением, ставит под вопрос выполнение Концепции на практике, поскольку данное обстоятельство весьма существенно и негативно повлияет на саму доступность ипотечного кредитования.

За годы реформ российские граждане после всех известных финансовых пирамид, а также после банкротства прежде считавшихся системообразующими кредитных учреждений потеряли доверие не только к частным, но и к государственным банкам. Более того, темпы инфляции не снижаются, и обесценение российского рубля за годы реформ произошло почти в 120 раз и, в ближайшем будущем обесценение национальной валюты в России будет продолжаться. Центральный банк страны до сих пор не устанавливает верхние пределы такого обесценения. Указанные выше обстоятельства, помноженные на общую экономическую нестабильность и высокий уровень безработицы, в совокупности негативно оказывают влияние на развитие ипотеки в стране.

Изначально в Российской Федерации недостаточно была продумана сама модель ипотечного кредитования — либо американская, либо немецкая, которые в 90-х годах стали апробироваться в Московском регионе.

В первом случае схема ипотечного кредитования предполагала выдачу кредитов сроком на 10 лет из расчета 10% годовых на сумму, составляющую 70% стоимости самой квартиры. Максимальный размер кредита допускался в объеме 120 тыс. долл. США. Однако после валютно-финансового кризиса 17 августа 1998 г. и фактически исчезновения значительного слоя так называемого среднего класса стало очевидно, что Россия просто не в состоянии пойти по американскому пути, лишь используя его отдельные элементы.

Вторая модель — немецкая схема — предполагала предоставление ипотеки через механизм строительных ссудосберегательных касс.Существенный недостаток данной системы состоял в том, что здесь, как и в американской модели, все расчеты по ипотечному кредитованию необходимо было произвести в иностранной валюте, т.е. опять-таки в долларах США, а не в национальной валюте — в российских рублях. В этой связи для широкого продвижения ипотечного кредитования по всей территории страны требуются рублевые кредитные инструменты, которых, к сожалению, в Российской Федерации пока не создано.

. Международный опыт и перспективы развития ипотечного кредитования

Функционирование системы стройсбережений Формирование ресурсов ипотечного кредитования в мире

Одной из важнейших проблем при организации системы ипотечного кредитования является мобилизация необходимых для этого ресурсов.

В мировой банковской практике выработано несколько эффективных механизмов формирования ресурсов ипотечного кредитования (приложение2 табл.1).

Многообразие механизмов мобилизации кредитных ресурсов связано, во-первых, со спецификой построения финансово-кредитных систем различных стран и, во-вторых, обусловлено особенностями юридической базы, определяющей возможности кредитных институтов по проведению ипотечных операций, а также условия функционирования субъектов системы ипотечного кредитования на рынках недвижимости и ценных бумаг.

Система стройсбережений.

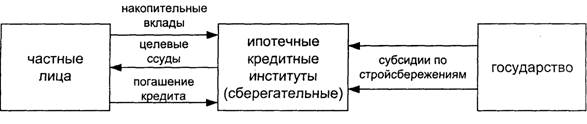

Схема 1.предполагает осуществление мобилизации свободных денежных средств населения в специализированных кредитных институтах, а также последующее их размещение в качестве целевых кредитов на строительство или приобретение жилья (жилищная ипотека).

Модель системы стройсбережений является замкнутой. Источниками ресурсов ипотечного кредитования являются вклады и платежи в погашение ссуд (а также бюджетные средства в качестве субсидий по стройсбережениям).

Механизм стройсбережений включает в себя 3 основных этапа.

На этапе сбережения вкладчик заключает договор со стройсберкассой, в котором оговариваются все условия финансирования в рамках данной системы. По договору вкладчик обязуется ежемесячно вносить установленную сумму взносов на свой счет. По накопительному вкладу выплачивается фиксированный процент (обычно существенно ниже рыночного). Процесс сбережения занимает в среднем 8-10. Накопив за данный период 40-50% от оговоренной в договоре суммы, вкладчик попадает в число потенциальных заемщиков. Использование банком ресурсов, привлеченных через накопительные вклады, допускается только в рамках данной системы.

Стройсберкасса на этапе распределения средств рассчитывает определенный показатель, по которому, в зависимости от степени участия каждого вкладчика в общем объеме кредитных ресурсов, определяется очередность при распределении стройсберссуд.

На третьем этапе в дополнение к накопленной сумме вклада участнику системы стройсбережений в порядке очередности предоставляется ипотечный кредит. Процентные ставки по стройсберссудам также ниже рыночных и фиксируются на весь срок договора.

Несмотря на определенные ограничения масштабов использования системы стройсбережений (размер привлекаемых ресурс определяется объемами сбережений вкладчиков), перспективы использования данной формы организации ипотечного кредитования в России в настоящее время представляются достаточно реальными (в частности, на базе филиальной сети Сбербанка РФ). Эффективное функционирование системы стройсбережений возможно даже в условиях отсутствия массового платежеспособного спроса на ипотечные ссуды. При улучшении экономической ситуации масштабы операций в рамках данной системы будут расти.

Основные формы потребительского кредита

Потребительский кредит в товарной форме предоставляется преимущественно при продаже предметов длительного пользования – автомашин, холодильников, радиоприёмников, телевизоров, мебели – такой вид кредита называется покупкой в рассрочку.

При анализе причин желания людей покупать товары в рассрочку, отмечалось следующее:

Это очень удобная на практике форма оплаты товаров и услуг.

Такая форма оплаты позволяет осуществлять расходы в то время, когда доходы ещё не поступили.

Это позволяет покупать товары и оплачивать услуги в течение более продолжительного периода, чем нормальный интервал между денежными поступлениями.

Это позволяет человеку приобретать материальные финансовые активы, со стоимостью, превышающей сумму, которую он мог бы заплатить, исходя только из его собственных сбережений.

Однако те же причины могут быть приведены в случае решения клиента получить товары, используя персональную ссуду, банковский овердрафт или кредитную карточку. В конце концов, если этот человек хочет купить новую посудомоечную машину в кредит, он может обратиться в банк за персональной ссудой или заплатить по кредитной карточке, что более вероятно, чем принять кредитно-финансовые условия, предложенные ему от имени финансового дома дилером по продаже посудомоечных машин.

И всё же, в пользу финансовых компаний говорит следующее:

Покупка в рассрочку “продаётся” дилерами клиентам в момент продажи. Клиентам предлагается сделка по покупке в рассрочку, которая легко принимается “на месте”.

До совсем недавнего времени у клиентов имелось очень слабое представление о наиболее дешёвой финансовой сделке. Потребители весьма инертны в своих привычках делать покупки, и даже, если они знают о различиях стоимости услуг, они предпочитают производить сделки с уже известными поставщиками, и многие потребители, вследствие неудачных попыток ознакомиться с ценами на кредитные услуги, просто не знают о существующих вариантах стоимости и доступности различных форм кредита! Потребители, как правило, основывают свои решения на размере месячных выплат и продолжительности срока кредита, а не на фактической стоимости кредита. Однако, очень высокие процентные ставки в определённый момент времени сделали потребителей более чувствительными к издержкам, обусловленным предоставлением займа.

Всё ещё существует большое количество “внебанковских” людей, не думающих о получении банковских ссуд, овердрафта или кредитной карточки как средствах покупки товаров в кредит. Финансирование покупки в рассрочку, организованное через магазин или выставочный зал, является единственной альтернативной оплаты покупки наличными для таких лиц.

Сейчас даже появилась новая форма покупки в рассрочку – это соглашения банков с торговыми фирмами, по которым последние продают товары в кредит клиентам банков, причём банки сразу выплачивают фирмам наличные деньги на сумму проданных товаров, а покупатели постепенно погашают кредит банкам.

Кредитные и расходные карточки

В 50-ые годы американские, а затем и английские банки начали широко применять “упрощённую” практику предоставления потребительских кредитов с помощью кредитных карточек. Сущность такого кредитования сводится к тому, что выданная банком кредитная карточка дёт право её владельцу в пределах разрешённой суммы, т.е. персонального кредитного лимита, обычно в пределах нескольких тысяч крон, покупать товары в тех магазинах, с которыми банк имеет соглашения на их продажу в кредит на основе кредитных карточек. Сумма задолженности владельцев карточек магазину оплачивается банком периодически. Владельцы кредитных карточек в свою очередь в установленные сроки погашают долг перед банком, т.е. обязаны платить определённую минимальную сумму, но не должны полостью оплачивать долг. Если же минимальная сумма в установленный срок остаётся неоплаченной, то на неё начисляется процент и добавляется к долгу владельца карточки компании кредитных карточек.

Т.к. кредитный лимит является револьверным (т.е. автоматически возобновляемым), то владелец карточки, выплатив часть своего долга, может увеличить кредит до того размера, который он выплатил. Например, владелец карточки имеет кредитный лимит 800 крон и задолжал 500 крон, в его дальнейшем распоряжении имеется ещё 300 крон до тех пор, пока он не исчерпает свой лимит. Если он теперь выплачивает 150 крон долга, рамки его дальнейшего кредитования увеличиваются до 450 крон, т.к. он теперь будет должен только 350 крон. Поэтому компанией кредитных карточек владельцу карточки будет выдан отчёт за месяц, показывающий, какой суммой на данный момент располагает владелец карточки.

Кредитные карточки, например такие как, Visa и Mastercard выпускаются банками, но многие строительные общества и финансовые дома тоже выпускают свои кредитные карточки, например, American Express выпускает свою собственную карточку Optima.

Торговцы, которые предлагают товары или услуги клиентам по банковским кредитным карточкам, получают денежное вознаграждение от компании кредитных карточек, которая берёт комиссионные. Поэтому именно банковские организации предоставляют кредит, а не торговцы.

Какой смысл торговцам в том, что товары и услуги будут оплачиваться клиентами с помощью кредитной карточки? А смысл есть.

Торговец отправляет свои кредитные карточки кредитному посреднику, который производит сделку в обмен на оплату за услугу от розничного торговца (в среднем около 1.8 % стоимости продаж). Посредник должен заплатить около 1 % стоимости продаж фирме, выпускающей кредитные карточки, которая несет расходы по сделке.

Кредитные карточки получили свою популярность по многим причинам:

Оплата кредитной карточкой делает вас независимым от наличных денег, поскольку везде, где бы вы не находились и, увидев символ своей карточки, сможете оплатить стоимость товара или услуг, не имея при этом в кармане ни сента.

Вы чувствуете себя удобно, т.к. рассчитываясь кредитной карточкой, Вы застрахованы в финансовом смысле даже при совершении спонтанных покупок.

Вам нет необходимости, выезжая в деловые поездки или в отпуск запасаться в большом количестве наличными деньгами, т.к. кредитные карточки, такие как Visa и Mastercard акцептируются примерно в 220 государствах, в 11 млн. пунктах.

Потеря карточки не означает то же, что потеря наличных денег, поскольку при утере карточки или краже и при своевременном извещении об этом, вы не несёте ни какой ответственности.

В отношении совершённых карточкой покупок вы получите один раз в месяц подробный обзор.

Это выгодно для вас, поскольку, расплачиваясь карточкой, вам предоставляется 45-ти-дневный срок оплаты без учёта процентной ставки. Тем самым у вас появляется возможность лучше управлять своими денежными потоками и планировать их распределение.

Вы нуждаетесь всё же в наличных деньгах? Нет проблем. Хотя кредитные карточки являются прежде всего платёжными карточками, вы, тем не менее, при желании можете пополнит свой кошелёк наличными деньгами, что отмечается соответствующей отметкой в банковских конторах или круглосуточно в банкоматах, в том числе в воскресные дни и государственные праздники. Единственное, так это то, что на авансы наличными введён налог. Поэтому это не очень выгодный способ получения средств.

Выплата по кредитной карточке – это другой удобный вариант, при условии, что кредитный лимит клиента достаточен для покупки товаров. Заполнение каких-то форм (т.е. обращение за кредитом) не является необходимым, и человек может выплатить деньги в течение более продолжительного периода, чем было определено. Однако это может оказаться дорогой услугой, и с начала 1990-х годов всё больше потребителей стараются тратить по своим кредитным карточкам ровно столько, сколько они могут полностью выплатить в конце месяца, чтобы избежать любых процентных издержек.

Растущая конкуренция снизила прибыль от услуг, предоставляемых универсальными банками, особенно в связи с тем, что наиболее крупные из них договорились о более низких отчислениях из-за своих высоких оборотов. Именно с этим связана важная причина введения платежей для владельцев карточек. Банки в настоящее время назначают ежегодные гонорары владельцам карточек. Это делается для увеличения числа владельцев счетов, которые полностью используют остатки на счёте в конце месяца и таким образом не платят никакого процента. Только несколько компаний, выпускающих кредитные карточки, дают гарантию не вводить ежегодные отчисления.

Расходные карточки

Термин расходные карточки распространяется на карточки American Express и Diner’s Club. Как средство платежа они очень похожи на кредитные карточки, выпускаемые в обращение банками. Однако между ними существуют различия.

|

Характеристика |

Кредитная карточка |

Расходная карточка |

|

Расходы |

Выпускается бесплатно или за ежегодный членский взнос. |

Уплата вступительного взноса + ежегодный членский взнос. |

|

Платёж |

Ежемесячно или частями. Кредитный период может достигать шести недель. |

Весь остаток должен быть использован в течение месяца. Не допускается никакого срока одолжения кредита после наступления срока оплаты. |

Условия и порядок предоставления потребительского кредита

Не каждый может получить потребительский кредит, для финансового учреждения, предоставляющего вам кредит, важно знать, что его деньги будут возвращены вместе с процентами и остальными выплатами. Для этого им нужно выяснить вашу “кредитную историю”, а она должна представлять собой:

Вы честный человек и у вас есть желание выплачивать долги, т.е. вы вовремя платили долги в прошлом, что может навести на мысль, что вы будете делать это впредь. Несомненно, вы должны быть в состоянии выплатить долг, т.е. у вас должны быть стабильные и не слишком маленькие доходы – чем большими средствами вы обладаете, тем больше у вас возможностей выплатить долг. Если же у вас есть ещё и собственность, то она может стать залогом того, что займ будет возвращён.

У молодых людей часто возникают трудности с получением займов или покупками в кредит, т.к. у них ещё нет“кредитной истории”. Но не отчаивайтесь, чтобы получить кредит, вы должны доказать, что хотите и можете расплатиться по взятым финансовым обязательствам. Вы можете, например, открыть кредитный счёт в универмаге или завести кредитную карточку для оплаты бензина. Своевременные платежи по этим счетам помогут обзавестись положительной “кредитной историей”. Имея сбережения в банке, вы можете взять заём под обеспечение суммой вашего вклада. В этом случае своевременные платежи также поднимут вашу репутацию. Если вам необходимо занять деньги до того, как вы успели создать хорошую “кредитную историю”, вы можете найти поручителя. Это должен быть человек с подходящей кредитоспособностью, который гарантирует выплату займа (например, родители), если вы не сможете это сделать. “Важно то, что хорошая репутация в области кредитов сама является ценным финансовым приобретением, чтобы её получить и поддерживать, надо затратить немало времени, но это увеличит ваши финансовые возможности”.[ 7, с.52 ]

Порядок предоставления кредита

В зависимости от порядка предоставления потребительские ссуды коммерческих банков и специальных финансово-кредитных учреждений делятся на несколько видов:

1. Банки покупают у розничных торговцев долговые обязательства покупателей, в результате чего роль кредитора от розничного торговца переходит к банку. Хотя эти обязательства розничные торговцы гарантируют, но не редко такие гарантии, как таковые, отсутствуют. Стоит лишь надеяться на обеспечение кредита, которым служат купленные в кредит товары.

2. Прямые банковские ссуды, которые предоставляются под гарантию третьего лица – поручителя с уплатой последнему заёмщиком определённого вознаграждения. Обеспечением таких ссуд является приобретённые за их счёт товары или будущие доходы заёмщика.

Автоматически возобновляемые ссуды

В современных условиях в США стал применяться потребительский кредит в виде сочетания текущих счетов с продажами в рассрочку – так называемый “автоматически возобновляемый кредит”. Сущность этого способа сводится к тому, что банки на основе изучения платёжеспособности заёмщика определяют максимальную сумму возможной ему задолженности.

Например, если заёмщик из своего дохода может ежемесячно погашать долг банку в сумме 100 долларов, то банк устанавливает максимальную сумму задолженности в размере от 1200 до 2400 долларов с учётом возможного погашения её в течение 12-24 месяцев. Установленную сумму кредита заёмщик использует при помощи чеков, выданных ему банком. При внесении ежемесячных платежей задолженность заёмщика банку уменьшается, а свободный остаток лимита кредитования увеличивается и может быть снова использован заёмщиком. Установленный банком лимит кредитования периодически пересматривается с учётом его платёжеспособности. Клиент также получает процент в то время, когда счёт не выходит за рамки кредита. Счёт по автоматически возобновляемому кредиту облагается налогами. Их также возможно выплачивать с помощью текущего счёта клиента.

Многие магазины сейчас предлагают клиентам пользоваться счетами по автоматически возобновляемому кредиту в качестве альтернативы кредитным карточкам.

Персональная ссуда банка может быть более дешёвой по сравнению с кредитом финансового дома и процентными ставками кредитных карточек. Банк может быть готов кредитовать до 10000 крон с выплатой в течение 5 лет по письменному заявлению клиента. (Обращение за персональными ссудами в настоящее время значительно упростилось, т.к. банки готовы давать ссуды без персональной беседы и с минимальными хлопотами для клиента.) Но что же такое персональная ссуда? Чтобы лучше понять её суть, рассмотрим специфические особенности обычной заявки на предоставление персональной ссуды:

1. Цель получения ссуды. За исключением покупки дома (предоставление средств для покупки недвижимости или связующих ссуд) и завещанных ссуд, персональные ссуды обычно берутся для:

* приобретения потребительских товаров длительного пользования (например, мебели);

* покупки машины (бывшие в употреблении машины не должны быть очень старыми – 5 лет, вероятно, максимальный срок для подержанной машины);

* празднования торжеств;

* проведения отделочных работ в доме;

* покупки домов-фургонов;

* оплаты личного образования.

2. Размер ссуды (опять за исключением ссуд на приобретение недвижимости и связующих ссуд), как правило, не превышает 10000 ф.ст.

3. Капитал и доля клиента. В случае обращения за персональной ссудой заёмщику обычно достаточно внести 1/5 или 1/3 стоимости, хотя на это не существует каких-либо твёрдых правил.

4. Источники оплаты и способность к выплате (платёжеспособность). Источником оплаты служит регулярный доход клиента. Туда же включаются эксплутационные и ремонтные расходы по тем покупкам, которые клиент собирается сделать. Совершенно очевидно, что достаточно знать насколько реальна выплата ссуды с процентами при установленном размере выплат.

5. Срок предоставления ссуды. Является ли обоснованным срок выплаты ссуды, требуемой клиентом, исходя из той цели, ради которой она берётся? Например:

* Если клиент хочет получить финансирование для оплаты своих личных расходов, наиболее приемлемыми формами кредитования будут краткосрочный овердрафт или счёт семейного бюджета.

* Ссуды для покупок новых кухонь могут быть предоставлены на срок до 3-5 лет, другие ссуды для некоторых переделок в доме (например, для новых окон) – могут быть предоставлены на периоды вплоть до 10 лет, хотя наиболее типичной является ссуда на 5 лет.

* Ссуда для покупки машины может быть предоставлена на 2,3 или 4 года.

6. Обеспечение. Обеспечение обычно не берётся для персональных ссуд за исключением ссуд на приобретение недвижимости и завещанных ссуд, поскольку многие персональные ссуды невелики. В случае крупных персональных ссуд, банк может потребовать обеспечение, которое часто предоставляется в виде второй закладной на дом берущего взаймы, если его чистая доля в собственности достаточна (разница между рыночной стоимостью и существующим залогом).

Чтобы вы получили наиболее полное представление о персональных ссудах, приведём некоторые их виды.

Потребительский кредит кредитных учреждений имеет в основе две формы:

Прямые кредиты потребителя без посреднических торговых фирм. В Германии банки выдают клиентам-заёмщикам кредитные чеки на круглые суммы (10-20-50 марок), которые используются для оплаты товаров торговым фирмам. Эти фирмы в свою очередь получают у банков наличные деньги или перечисления на текущие счета. В данном случае в качестве кредиторов выступают банки, которым потребители погашают кредиты в установленные сроки;

Кредиты потребителям с поручительством торговых фирм. Банк заключает договор с торговой фирмой, обязуясь в пределах определённой суммы кредитовать её покупателей. Торговая фирма берёт на себя поручительство по долговым обязательствам заёмщиков банку и одновременно заключает договор со своими покупателями, в котором определяется сумма кредита, его условия и сроки погашения. Эти договоры передаются банку, который выплачивает фирме 80-90 % суммы кредита, а остальную часть зачисляет на особый блокированный счёт. Покупатель погашает кредит по частям; купленные им в кредит товары служат обеспечением платежа. В случае непогашения в срок кредита соответствующие суммы взыскиваются банком с блокированного счёта.

Овердрафты

Овердрафт – форма краткосрочного кредита, предоставление которого осуществляется списанием средств по счёту клиента (сверх остатка на счету), в результате чего образуется дебетовое сальдо. Право пользования овердрафтом предоставляется наиболее надёжным клиентам. [8, c. 166]

С овердрафтами ассоциируются следующие факторы:

1.Сумма. Сумма дебета не должна превышать лимита, согласованного банком и заёмщиком. Лимит обычно определяется относительно известного дохода.

2.Маржа. Процент назначается на сумму овердрафта, обычно как маржа над базовой ставкой. Процент насчитывается на ежедневную сумму овердрафта и ежеквартально записывается на счёт. Может быть получен гонорар, когда банк соглашается на предоставление льготы клиенту, даже если она не полностью используется.

3.Цель. Овердрафт обычно требует для покрытия краткосрочных договоров – например, многие люди оказываются без денег в конце каждого месяца до того, как им выплачивается зарплата.

4.Выплата. Овердрафты выплачиваются по требованию, и обычно клиенту об этом сообщается в письменном уведомлении о предоставленной услуге.

5.Обеспечение. Обеспечение, требуемое банком, зависит от размера услуги, предоставляемой клиенту.

Выгоды. Для людей овердрафты очень удобны, так как позволяют ощутить уверенность в том, что их расходы финансируются, даже если они превышают имеющиеся у них на данный момент средства. Банк выигрывает от предоставления высокой процентной ставки, но страдает от того, что вследствие существенных колебаний овердрафтов по сумме, он вынужден иметь в наличии достаточные средства для обеспечения согласованного лимита кредитования.

“Скоринг" - кредитование

Из-за высокого объёма персонального кредитования и сравнительно небольшой суммы каждой ссуды, большинство банков не могут себе позволить провести оценку заявлений на предоставление ссуды, рассматривая каждый запрос в индивидуальном порядке. Поэтому вместо заявлений было введено “скоринг" - кредитование. Некоторые банки в установленном порядке запрашивают информацию о заявителе в кредитных справочных агентствах, другие делают это только в крайних случаях.

“Скоринг" - кредитование является обезличенной, но более простой и быстрой формой, чем деловая беседа.

Потенциальный клиент заполняет заявление по установленной форме, содержащее информацию о возрасте, семейном положении и стаже.

Каждый вопрос имеет максимально возможный балл, который будет выше для таких важных вопросов, как профессия, и ниже для таких вопросов, как возраст.

После окончательного подсчёта очков вручную или с помощью компьютера банк определяет, какую услугу разумнее предоставить клиенту: ссуду или овердрафт.