Проблемы и пути развития фондового рынка в Российской Федерации

| Примечание | от автора: работа собрана по кусочкам из Интернета. Данные устаревают мгновенно |

| Загрузить архив: | |

| Файл: ref-22853.zip (645kb [zip], Скачиваний: 168) скачать |

ОГЛАВЛЕНИЕ:

TOC o "1-3" h z Введение………………………………………………………………………..4

1. Фондовый рынок: задачи, структура, участники ……………………..8

1.1 Состав и участники фондового рынка………………………..………..8

1.2 Формирование фондового рынка в России в постсоветское время………………………………………………………………………….21

2. Особенности развитияфондового рынка России на современном этапе.26

2.1Финансовые инструменты фондового рынка. 26

2.2 Государственные ценные бумаги на рынке. PAGEREF _Toc112389209 h 34

2.3 Состояние фондовогорынка России. 41

3.Сравнительный анализ фондового рынка России. .64

3.1Развитие российского рынка акций : взаимодействие с зарубежными рынками64

3.2 Основные проблемы российского фондового рынка и перспективы развития71

Заключение………………………………………………………………… 98

Список использованной литературы.. 100

ВВЕДЕНИЕ

Поскольку одной из основополагающих целей товарной экономики является получение прибыли, постольку любая деятельность есть или должна быть сферой приумножения капитала, и с этой позиции любой рынок есть одновременно и рынок для вложений капиталов.

Денежные средства могут быть вложены в производственную и торговую деятельность, недвижимость, антиквариат и т.п., и во всех этих случаях деньги с течением времени могут иметь свой прирост, т.е., приносить прибыль.

Сфера, где можно накопить капитал или откуда его получить, есть сфера финансовой деятельности. Основными рынками[1], на которых преобладают финансовые отношения, являются:

- Рынок банковских капиталов,

- Рынок ценных бумаг,

- Валютный рынок,

- Рынок страховых и пенсионных фондов.

Финансовый инструмент[2] — одна из новых экономических категорий, пришедших к нам с Запада с началом построения основ рыночной экономики. Сейчас эта категория активно используется не только в отечественной монографической литературе, но и в ряде нормативных документов, в частности, можно упомянуть об Указе Президента, утвердившем концепцию развития рынка ценных бумаг в Российской Федерации.

Рынок ценных бумаг и является основным финансовым инструментом, с помощью которого регулируются финансовые рынки. В той части, в которой рынок ценных бумаг основывается на деньгах как на капитале, он называется фондовым рынком и в этом своем качестве является составляющей частью финансового рынка. Фондовый рынок образует большую часть рынка ценных бумаг. Рынок ценных бумаг и фондовый рынок считаются синонимами.[3]

Фондовый рынок прежде всего – мощный финансовый инструмент для привлечения инвестиций в сферу материального производства.

Существенные изменения происходят и в области инфраструктуры российского фондового рынка. Заложена законодательная основа создания единой депозитарной системы, после долгого затишья вновь стремительно стала развиваться биржевая торговля корпоративными ценными бумагами. Началось формирование внутрироссийской системы коллективных инвестиций, что очень важно для устойчивого развития рынка капиталов - в России появились паевые инвестиционные фонды и т.н. общие фонды банковского управления.[4]

С точки зрения товарного хозяйства рынок ценных бумаг, с одной стороны, подобен рынку любого другого товара, ибо ценная бумага — это тоже товар, а с другой — имеет особенности, связанные со спецификой своего товара — ценных бумаг

Первое различие между рынком ценных бумаг и рынком товаров, как материальных благ (работ, услуг)состоит в объекте и объеме рынка. У них разные объекты рынка: ценная бумага или материальный товар. Объем рынка ценных бумаг намного больше объема рынка материальных благ и потенциально не имеет предела.

Второе различие — способ образования рынка. Товар как материальный объект должен быть произведен или добыт в процессе трудовой деятельности человека. Ценная бумага выпускается в обращение; раньше для этого надо было хотя бы напечатать бланки самой ценной бумаги, а теперь достаточно зарегистрировать всех владельцев в специальном реестре.

Третье различие между этими рынками — значимость процесса обращения. Целью производства материального товара является его производительное или личное потребление. Процесс обращения необходим, чтобы доставить товар от производителя к потребителю. Число стадий обращения товара ограничено, и чем их меньше, тем лучше. Ценная бумага существует только в процессе обращения. Количество актов перехода ее из рук в руки ничем не ограничено и потенциально бесконечно. Скорость обращения ценной бумаги — важнейший показатель ее «качества». Прекращение процесса обращения означает «смерть» для ценной бумаги.

Четвертое различие отражает субординацию сравниваемых рынков. Поскольку материальное товарное производство — основа человеческого существования, постольку рынок материальных товаров первичен по отношению к рынку ценных бумаг.

Рынок ценных бумаг, отличаясь от рынка денег (валют, банковских ссуд и депозитов) своим объектом, очень сходен с ним способом образования, и значимостью процесса обращения. Близость этих рынков так велика, что в ряде случаев ценные бумаги могут выполнять функции платежно-расчетных средств (например, векселя, чеки). А сами современные бумажные деньги исторически произошли от такой ценной бумаги, как банковский вексель.[5]

В современной отечественной экономической науке появилось значительное количество работ, посвященных изучению рынка ценных бумаг.

Несмотря на то, что в России в настоящее время появилось огромное количество работ посвященным проблемам развития и функционирования рынка ценных бумаг, все же в теории фондового рынка остается много дискуссионных вопросов, таких как анализ структуры российского рынка, влияние политических аспектов жизни государства на его становление и развитие. А также вопросов по поводу основных проблем на современном этапе и путей их преодоления, приоритетных направлений развития российского фондового рынка.

Для достижения поставленной цели моей дипломной работы, необходимо решить ряд взаимосвязанных задач:

- рассмотреть структуру и состав участников фондового рынка,

- дать характеристику первичного и вторичного рынка ценных бумаг,

- проанализировать роль государственных ценных бумаг на финансовом рынке,

- дать анализ становлению фондового рынка России и основных операций на нем,

- охарактеризовать развитие рынка ценных бумаг в России в сравнении с мировым опытом.

[6]

Государственные органы регулирования и контроля рынка ценных бумаг в Российской Федерации включают:

· высшие органы управления (Президент, Правительство);

· министерства и ведомства (Министерство финансов Российской Федерации, Федеральная служба по финансовым рынкам и др.);

· Центральный банк Российской Федерации.

Финансовый рынок охватывает средне- и долгосрочные кредиты, а также акции и облигации. Он подразделяется на рынок ценных бумаг (фондовый рынок) и рынок средне- и долгосрочных банковских кредитов. Рынок капиталов служит важнейшим источником долгосрочных инвестиционных ресурсов для правительств, корпораций и банков. Если денежный рынок предоставляет высоколиквидные средства в основном для удовлетворения краткосрочных потребностей, то рынок капиталов обеспечивает долгосрочные потребности в финансовых ресурсах.

На рынке средне- и долгосрочных банковских кредитов заемные средства выдаются компаниям для расширения основного капитала (обновление оборудования и увеличение производственных мощностей).

Фондовый рынок обеспечивает распределение денежных средств между участниками экономических отношений через выпуск ценных бумаг, которые имеют собственную стоимость и могут продаваться, покупаться и погашаться.

Основные функции фондового рынка заключаются:

- в централизации временно свободных денежных средств и сбережений для финансирования экономики;

- в переливе капитала с целью его концентрации в технически или экономически прогрессивных отраслях и наиболее перспективных регионах;

- в ликвидации дефицита государственного бюджета, в его кассовом исполнении и сглаживании неравномерности поступления налоговых платежей;

- в информации о состоянии экономической конъюнктуры, исходя из состояния рынка ценных бумаг.[7]

Фондовый рынок можно рассматривать и как совокупность первичного и вторичного рынков. Первичный рынок возникает в момент эмиссии ценных бумаг, на нем мобилизуются финансовые ресурсы. Основными эмитентами этого рынка являются частные компании и государственные органы, основными объектами сделок — ценные бумаги. Размещение вновь выпущенных ценных бумаг происходит путем либо подписки, либо открытой продажи.

На вторичном рынке эти ресурсы перераспределяются, и даже не один раз. В свою очередь вторичный рынок подразделяется на биржевой и внебиржевой. На последнем происходит купля-продажа ценных бумаг, по каким-либо причинам не котирующихся на бирже (например, через банки).

Различные виды ценных бумаг, формы вкладов и кредитования получили в экономической литературе и официальных документах обобщающее определение — финансовые инструменты.

Какие интересы преследует эмитент на рынке ценных бумаг? Основной мотив, который им движет - это привлечение капитала (денежных ресурсов). Кроме того, продажа ценных бумаг дает возможность реконструировать собственность, например государственную в акционерную путем приватизации. Путем выпуска ценных бумаг можно улучшить финансовое планирование или управление финансовыми потоками, сделать более мобильными или ликвидными имеющиеся активы компании и т.п.

На другой стороне рынка — инвестор, покупатель ценных бумаг, основная цель которого — заставить свои средства работать и приносить доход. Кроме того, он может быть заинтересован в получении прав, гарантированных той или иной ценной бумагой (например, права голоса). Аналогично эмитенту инвестор приобретает ценные бумаги и для хеджирования, и для управления ликвидностью и т.д.

Рассмотренная классификация участников рынка ценных бумаг является специфической, т.е. присущей только данному рынку.

Поскольку рынок ценных бумаг есть составная часть рынка вообще, постольку состав его участников может быть классифицирован в зависимости от той позиции, какую занимает участник на рынке и по отношению к рынку.

Участник рынка может находиться либо в позиции покупателя, либо в позиции продавца, либо только обслуживать рыночные процессы. На рынке ценных бумаг эмитент всегда занимает позицию только продавца. Другими продавцами ценных бумаг могут быть и инвесторы, и фондовые посредники. Покупателями на данном рынке являются только инвесторы и фондовые посредники. Обслуживают рынок организации фондовой инфраструктуры и органы регулирования рынка.

В зависимости от отношения к рынку ценных бумаг всех лиц, которые так или иначе причастны к нему, можно условно разделить на три группы. К первой группе относятся «клиенты», или «пользователи» фондового рынка. Это эмитенты и инвесторы. Их профессиональные интересы, их основная «деловая жизнь», если так можно сказать, лежат вне рынка ценных бумаг. Этот рынок для них — один из элементов сферы финансовых услуг, которыми они периодически пользуются. Эмитенты обращаются к фондовому рынку тогда, когда им необходимо привлечь долгосрочные или среднесрочные капиталы для финансирования каких-либо своих программ. Инвесторы обращаются к фондовому рынку для временного вложения имеющихся в их распоряжении капиталов с целью их сохранения и приумножения. Эмитентов и инвесторов объединяет то, что рынок ценных бумаг для них — часть «внешней деловой среды», а не профессия и не «основной» профессиональный бизнес.

Вторую группу составляют профессиональные торговцы, т.е. те, кого называют брокерами и дилерами. Это организации, а в ряде стран и граждане, для которых торговля ценными бумагами — основная профессиональная деятельность. Их задача состоит в том, чтобы обслуживать эмитентов и инвесторов, удовлетворять их потребности в выходе на фондовый рынок. Система взаимоотношений «клиенты — профессиональные торговцы» — это «розничный» сегмент фондового рынка, ориентированный на потребности эмитентов и инвесторов. Профессиональные торговцы здесь предлагают клиентам рынка широкий спектр финансовых услуг и финансовых инструментов.

Рядом с «розничным» сегментом фондового рынка существует не менее значительный «оптовый» сегмент — сфера отношений непосредственно между профессиональными торговцами. Здесь «профессионалы» торгуют друг с другом на равных. Принципы организации этой торговли в целом незначительно отличаются от тех, которые существуют в «розничном» сегменте фондового рынка.

Третью группу составляют организации, которые специализируются на предоставлении услуг всем участникам фондового рынка. Совокупность этих организаций называют также «инфраструктурой» фондового рынка. К ним относятся фондовые биржи и другие организаторы торговли, клиринговые и расчетные организации, депозитарии и регистраторы и др.[8]

Необходимо отметить, что применяемые здесь наименования различных организаций не являются исключительными. Например, в ряде стран (в соответствии с национальным законодательством и историческими традициями) принято говорить о брокерах (дилерах) или о расчетно-клиринговых центрах и т.п. Имеются в виду, скорее, не наименования конкретных организаций, а виды деятельности (брокерская, дилерская, расчетная, клиринговая, депозитарная, биржевая и т.д.), которые по одному или в сочетании могут осуществляться различными юридическими лицами.

Российское законодательство (указы Президента Российской Федерации, Федеральный закон «О рынке ценных бумаг», подзаконные нормативные акты) оперируют следующими терминами: дилерская деятельность — дилер, брокерская деятельность — брокер, деятельность по организации торговли — организатор торговли и фондовая биржа, депозитарная деятельность — депозитарий, деятельность по ведению реестра ценных бумаг — регистратор, расчетно-клиринговая деятельность по ценным бумагам — клиринговый или расчетный центр, расчетная деятельность по ценным бумагам — расчетный центр. При этом в ряде случаев допускается совмещение одним юридическим лицом нескольких видов профессиональной деятельности на рынке ценных бумаг.[9]

Всех участников рынка ценных бумаг можно разделить на две группы. В первую группу входят профессиональные участники рынка ценных бумаг, представленные главным образом организациями, которые выполняют посреднические и консультативные услуги на РЦБ, и также выступают в роли игроков на фондовой бирже. Эти организации формируют инфраструктуру фондового рынка. Ко второй группе относятся участники, целью которых является временное размещение свободных финансовых ресурсов. Это могут быть как физические, так и юридические лица. Профессиональным участникам РЦБ лицензию на деятельность выдает Федеральная комиссия по рынку ценных бумаг (ФКЦБ).

Федеральная служба по финансовым рынкам является федеральным органом

исполнительной власти, осуществляющим функции по контролю и надзору на

финансовых рынках, и находится в ведении Правительства Российской Федерации.

Основными функциями Федеральной службы по финансовым рынкам являются:

а) осуществление государственной регистрации выпусков ценных бумаг и отчетов об

итогах выпуска ценных бумаг, а также регистрации проспектов ценных бумаг;

б) обеспечение раскрытия информации на рынке ценных бумаг в соответствии с

законодательством Российской Федерации;

в) осуществление в рамках установленных федеральными законами и иными

нормативными правовыми актами Российской Федерации функций по контролю и

надзору в отношении эмитентов, профессиональных участников рынка ценных бумаг и

их саморегулируемых организаций, акционерных инвестиционных фондов, управляющих

компаний акционерных инвестиционных фондов, паевых инвестиционных фондов и

негосударственных пенсионных фондов и их саморегулируемых организаций,

специализированных депозитариев акционерных инвестиционных фондов, паевых

инвестиционных фондов и негосударственных пенсионных фондов, ипотечных агентов,

управляющих ипотечным покрытием, специализированных депозитариев ипотечного

покрытия, негосударственных пенсионных фондов, Пенсионного фонда Российской

Федерации, государственной управляющей компании, а также в отношении товарных

бирж.

Главное действующее лицо на рынке – посредник, именуемый на фондовом рынке брокером.[10]

В качестве брокера обычно выступает брокерская компания. Договор комиссии с брокером может предусматривать возможность использования средств клиента, предназначенных для инвестирования в ценные бумаги или полученные в результате продажи бумаг, в своих интересах до момента возврата денежных средств клиенту. Брокер не может давать гарантии в отношении доходов от инвестирования. Следующим профессиональным участником является дилер. В качестве дилера может выступать только юридическое лицо. Дилер получает прибыль за счет двух источников.

Во-первых, он постоянно обновляет котировки, по которым готов купить и продать ценные бумаги. Разницу между ценой продавца и ценой покупателя называет спрэдом. Дилер получает прибыль за счет спрэда.

Дилер обязан заключать сделки по ценам объявленных котировок. Также он может устанавливать обязательные условия, такие как минимально и максимальное количество покупаемых или продаваемых бумаг, а также сроки действия цен. В случае отказа дилера от заключения сделки на объявленных условиях к нему может быть предъявлен иск о принудительном заключении договора или о возмещении причинённых инвестору убытков.

Во-вторых, дилер зарабатывает за счет возможного прироста курсовой стоимости приобретенных им бумаг. Дилер- это крупная организация. Поэтому она обычно совмещает два вида деятельности: дилера и брокера.

Следующим участников фондового рынка являет инвестиционный фонд. Инвестиционные фонды, в первую очередь представляют интересы мелкого и среднего инвестора. Во-первых, потому что средства передаются профессиональным участникам фондового рынка. Во-вторых, фонд позволяет снижать уровень риска за счет диверсификации своих инвестиций, т. е. разделение денежных средств между различными финансовыми инструментами.

В России инвестиционные фонды возникли с началом приватизации государственной собственности. В основном это были чековые инвестиционные фонды, т. е. фонды, акции которых обменивались на приватизационные чеки. Несмотря на то, что их было создано порядка 550, их деятельность не имела успеха. Такой результат объяснить просто. Инвестиционный фонд - это институт, характерный для страны с развитым рынком ценных бумаг и работающей экономикой. Прибыль фонда зависит от деятельности предприятий, бумаги которых он приобрел. В первые годы реформ фондовых рынок России практически отсутствовал. Таким образом, можно сказать, что с самого начала Российские фонды не имели будущего.[11]

Инвестиционный фонд представляет собой организацию, которая только преумножает денежные средства. Для выполнения своих целей он заключает договоры с двумя другими лицами. Первое из них - это депозитарий.

Второе лицо представлено управляющим. В качестве управляющего может быть как юридическое лицо, так и индивидуальный предприниматель, имеющий лицензию.

Инвестиционные фонды делятся на паевые инвестиционные фонды.

Задача паевого инвестиционного фонда сводится к аккумулированию средств вкладчиков и размещению их в другие финансовые активы. Паевой фонд имеет ряд отличий по порядку образованию и функционированию. Он создается при компании, имеющей лицензию на осуществление деятельности по доверительному управлению имуществом паевых фондов, которая становится управляющей компанией фонда. В отличие от инвестиционного фонда вкладчики паевого фонда приобретают не акции, а инвестиционные паи. Инвестиционный пай – это именная бумага, удостоверяющая право инвестора на получение денежных средств в размере стоимости пая на дату его выкупа. На пай не выплачиваются не дивиденды, ни проценты. Прибыль инвестор может получить только за счет прироста курсовой стоимости пая. Фонд обязуется выкупать паи. Цена пая оценивается на момент выкупа путем деления стоимости чистых активов фонда на количество находящихся в обращении паев. С точки зрения сроков выкупа паев, фонды делятся на открытые и интервальные. Фонд является открытым, если управляющая компания обязуется выкупать паи по требованию инвестора в срок установленный правилами фонда, но не превышающий 15 рабочих дней даты предъявления требования. Фонд считается интервальным, если управляющая компания обязуется выкупать паи в срок установленный правилами фонда, но не реже одного раза в год.

Фонд признается образованным с момента регистрации проспекта эмиссии. После этого начинается продажа паев инвесторам. Однако если паи будут реализованы на сумму меньшую, чем предусмотрено законодательными документами по паевым фондам, то он подлежит ликвидации.

Следующий вид фондов - это фонды хеджирования в основном они существуют в западных странах. В законодательстве западных стран нет официального определения, но можно перечислить ряд черт присущих таким организациям.

Во-первых, они являются частными компаниями, насчитывающими не менее 100 участников не редко это оффшорные компании. Оффшорная компания- это компания, зарегистрированная в стране или экономической зоне с льготным налогообложением.[12]

Во-вторых, участники фондов - состоятельные лица, поэтому они могут позволить себе пойти на большие риски. Правила таких организаций обычно требуют, чтобы состояние участника равнялось не менее 250 тысяч долларов.

В-третьих, они проводят очень рискованную финансовую политику, открывая позиции на рынке, превышающие размеры их собственности в 5-20 раз.

В-четвертых, обычно они показывают высокие результаты доходности по своим операциям.

Элементом инфраструктуры фондового рынка выступают клиринговые организации, в обязанности которых входит определение и зачет взаимных обязательств инвесторам по поставкам и расчетам за ценные бумаги. Они осуществляют сбор, сверку, корректировку информации по сделкам с ценными бумагами и готовят по ним бухгалтерские документы. Клиринговая организация должна формировать специальные фонды для снижения риска неисполнения сделок с ценными бумагами.

На фондовом рынке функционируют регистраторы или держатели реестра. Сам реестр-это список зарегистрированных владельцев с указанием количества, номинальной стоимости и категории принадлежащих им бумаг. В реестр могут вноситься не только имена владельцев ценных бумаг, но и номинальных держателей ценных бумаг. В качестве номинальных держателей, как правило, выступают профессиональные участники рынка ценных бумаг. Регистратор обязан по требованию владельца или номинального держателя предоставить ему выписку из реестра по его лицевому счету.

Регистратор также обязан предоставить зарегистрированным в реестре владельцам и номинальным держателям, владеющим более 1% голосующих акций эмитента, по их требованию данные из реестра о других владельцах бумаг с указанием количества, категории и номинальной стоимости принадлежащих им бумаг. Деятельность по ведению реестра не допускает совмещения ее с другими видами профессиональной деятельности на РЦБ.

Следующим участником РЦБ является фондовая биржа. Помимо функции организации торговли бумагами она может осуществлять депозитарную и клиринговую деятельность. Фондовая биржа образуется в форме некоммерческой организации. Торговлю на бирже могут осуществлять только ее члены. Другие лица, желающие осуществлять биржевые сделки, обязаны действовать через членов биржи как посредников. Членами биржи могут быть только профессиональные участники РЦБ. Биржа- это место, где заключаются сделки с ценными бумагами. Поэтому физически сами ценные бумаги на рынке не присутствуют. После заключения сделки на бирже покупатель и продавец осуществляют между собой взаиморасчеты в соответствии с правилами биржи. Если инвестор желает купить или продать бумаги на бирже, то ему необходимо заключить соответствующий договор с компанией-членом биржи, которая будет предоставлять ему брокерские услуги.

Активных участников можно разделить на спекулянтов и арбитражеров. Если спекулянт прогнозирует рост цены бумаги, то он будет играть на повышение, т.е. купит бумагу в надежде продать позже по более высокой цене. Таких спекулянтов часто называют быками. Если спекулянт прогнозирует падение цены бумаги, он играет на понижение, т.е. займет бумагу и продаст ее в надежде выкупить в последующем по более низкой цене. Таких спекулянтов именуют медведями. Арбитражер – это лицо, извлекающее прибыль за счет одновременной купли-продажи одной и той же бумаги на разных рынках, если на них наблюдаются разные цены. Например, одна и та же акция продается на двух биржах. Поскольку каждая биржа это самостоятельный рынок, то в какие-то моменты времени цена акции на них может отличаться. Арбитражер продает бумагу на той бирже, где она дороже, и покупает там, где она дешевле. Разница в ценах составляет его прибыль. В результате действий арбитражеров цены на разных рынках становятся одинаковыми. Лицо, осуществляющее подобные операции, должно располагать хорошими системами связи с различными рынками. В современных условиях арбитражные операции часто осуществляются с помощью специально запрограммированных компьютеров. Подводя итог, можно сказать, что одно и тоже лицо может являться как спекулянтом, так и арбитражером.

[13]

Ценные бумаги представляют собой денежные документы, удостоверяющие права собственности или отношения займа владельца документа по отношению к лицу, выпустившему такой документ. К ценным бумагам относятся облигации, векселя, чеки и иные документы указанного характера, обычно удостоверяющие право на получение той или иной денежной суммы. В развитом товарном обороте они могут служить как средством кредита, так и средством платежа, эффективно заменяя наличные деньги. Ценные бумаги могут быть именными и на предъявителя. Ценные бумаги на предъявителя обращаются свободно. Восстановление утерянных именных ценных бумаг производится государственными органами, предприятиями, учреждениями и организациями, выпустившими эти бумаги. Ценные бумаги можно разделить на первичные и производные. В качестве первичных ценных бумаг, выступают акции, облигации, ноты, вексель, депозитные сертификаты и другие инструменты, являющиеся правами на имущество, денежные средства, продукцию, землю и другие первичные ресурсы. Производные ценные бумаги - любые ценные бумаги, удовлетворяющие право владельца на покупку или продажу первичных ценных бумаг. К числу таких бумаг можно отнести опционы, финансовые фьючерсы, подписные права. Ценные бумаги бывают нескольких видов:

Из данного определения можно выделить следующие свойства акций:

- у акции нет конечного срока погашения, акция (в классическом случае) - это негасимая ценная бумага;

- ограниченная ответственность. Инвестор не может потерять больше, нежели он вложил в акцию. Инвестор не отвечает по обязательствам общества в целом.

- неделимость акции, (неделимость прав которые она предъявляет). Два лица (например, супруги), совместно владеющие одноголосой акцией, всегда, в любом случае будут представлять только один голос на собрании акционеров. Иначе говоря, если акция принадлежит нескольким лицам, то все они признаются единым держателем акции.

Акции бывают именные и на предъявителя, простые и привилегированные «золотые акции».

Именные - принадлежат определенному юридическому или физическому лицу, регистрируются в книге собственников и, выпускаются в крупных купюрах. Большинство рынков ценных бумаг различных стран используют именные акции. Использование и обращение только именных акций предполагает качественно иную техническую инфраструктуру фондового рынка, существование развитой регистраторской сети (ведение реестров акционеров, тщательный учет перехода прав собственности, развитие функции номинального держателя и т. д.)

Простые - большая часть акций АО. Владельцы имеют право на получение дивидендов, на участие в общих собраниях и управлении АО. При ликвидации имеют право на получение средств, вложенных в акции по их номинальной стоимости, но только после удовлетворения прав владельцев облигаций и привилегированных акций.

Привилегированные - акции, дающие право получения дивидендов независимо от прибыли предприятия. Владельцем «Золотой акции» является государство. Акция не передается в залог или траст. «Золотая акция» дает все права, предусмотренные для владельцев обыкновенных акций, и право «вето» для принятия собранием акционеров решения по вопросам коммерциализации государственных предприятий. Доля привилегированных акций в общем объеме уставного капитала АО не должна превышать 25%. Привилегированные акции, в основном, выпускаются в России как мелко номинальные, для привлечения мелких инвесторов (без передачи им права голоса), для материального стимулирования персонала, для оформления его участия в приватизационной сделке или для фиксации иных имущественных интересов и связей с эмитентом физических лиц.

Акции открытого и закрытого акционерных обществ, они отличаются от акций, размещаемых по открытой и закрытой подписке. Первый основной критерий, по которому различаются указанные акции - способность свободно обращаться. Так акции ОАО - могут переходить от одного лица к другому без соглашения других акционеров. Акции ЗАО - могут переходить от одного лица к другому только с соглашения большинства акционеров, если иное не оговорено в уставе.

Облигации могут быть именными и предъявительскими, процентными и беспроцентными (целевыми, по которым вместо дохода владельцам предоставляется право на приобретение товаров и услуг, под которые выпущены целевые займы), свободно обращающимися и с ограниченным кругом обращения. По выпустившим их субъектам различаются облигации государственных и муниципальных займов и облигации предъявителей предприятий и других юридических лиц. Различают следующие виды облигаций:

- облигации внутренних государственных займов;

- облигации федеральных органов исполнительной власти и специализированных правительственных учреждений;

- облигации местных органов власти;

- облигации предприятий.

Эмитентами могут быть:

- Государство и государственные органы управления;

- Местные органы власти;

- Предприятия, находящиеся в любой форме собственности и имеющие любой организационно-правовой статус (за исключением инвестиционных фондов).

Денежной единицей, в которой может быть выражен номинал, являются твердая валюта. Владельцами облигаций могут быть юридические и физические лица (за исключением инвестиционных фондов, которые могут вкладывать деньги только в государственные облигации). Период, на который выпускаются облигации, т. е. предельные сроки (начальные и конечные) не установлены, за исключением облигаций акционерных обществ, которые должны выпускаться на срок не менее одного года. Государственные облигации должны выпускаться на срок до тридцати лет.

Процент по облигациям носит заранее оговоренный характер. Традиционно облигация считается ценной бумагой с фиксированным процентом. Однако, во многих облигационных конструкциях размер процента может изменяться в соответствии с заранее установленными правилами.

Методы выплаты процента:

- купонные и бескупонные облигации. Купон, часть ценной бумаги дающий право на получение регулярно выплачиваемого процента по ценной бумаге. С этой целью купон остригается и направляется, через банк агенту, производящему платежи по данной ценной бумаге.Проценты по бескупонной облигации, являющейся именной или держатель содержится в специальном реестре, выплачиваются в соответствии с данными реестра.

- Зеро-купоны (дисконтные облигации). Это облигации с «нулевыми» купонами, т. е. облигации, по которым не начисляются проценты, а инвестор получает доход от продажи ему облигаций с глубоким дисконтом при последующем их погашении по номинальной стоимости.

- Выигрышные облигационные займы. По ним процент выплачивается на основе тиражей выигрышей проводящимися между облигациями.

Один и тот же эмитент может выпускать облигации с различными номиналами, различных классов и серий, с разной приоритетностью, а правах по отношению друг к другу.

Способ погашения:

- Серийные облигации выпускаются в составе облигационных займов, разбитых на определенные серии, каждая из которых имеет свой конечный срок погашения.

- Срочные облигации выпускаются в составе облигационных займов, имеющих единый, конечный срок погашения.

По истечении определенного срока может начать действовать фонд погашения, осуществляется выкуп части облигаций у инвесторов на открытом рынке. При наступлении срока весь облигационный займ гасится, сериальное погашение отсутствует.

В действующем законодательстве акционерное общество вправе выпускать облигации на сумму, не превышающую размер уставного капитала либо величину обеспечения, предоставленного обществу в этих целях третьими лицами, после полной оплаты капитала.

Рынок государственных облигаций является сейчас самым объемным и значительным сегментом фондового рынка России. Облигация, как и банковская ссуда, имеет назначение: привлекать заемный капитал. Вместе с тем, выпуск облигации - это прямое обращение к инвесторам без посредника - банка. Иначе говоря, облигационные займы - и дешевле, и могут быть получены на большие сроки, чем ссуды. Кроме того, облигации - стандартные домовые контракты, что снижает издержки на заключение и сопровождение их. Пока российский фондовый рынок сориентирован на выполнение двух задач: на покрытие дефицита бюджета, посредством операций с государственными ценными бумагами на основе отбора «коротких» денег и на продолжение передела собственности в основном путем проведения операций по укреплению пакетов акций приватизированных предприятий.

Эмитентами и инвесторами векселя могут быть как юридические, так и физические лица. Вексель может быть выписан только на конкретное имя. Он является ордерной ценной бумагой, обращается по передаточной надписи. Вместе с тем, вексель может быть превращен после выписки в ценную бумагу на предъявителя, если он будет передан векселедержателем новому владельцу с индоссаментом на предъявителя. В этом случае обращение векселя и выполнение связанных с ним обязанностей будут осуществляться на основе простого его вручения.

Векселя выпускаются кратко-, средне- и долгосрочные. Конечный срок векселя не ограничен. Вексель может быть выдан на конкретный срок (с погашением «на определенный день») или без указания конкретного срока погашения («по предъявлении»). Вексель сроком по предъявлении должен быть представлен к погашению в течение года, если иное не установлено векселедателем. Векселя погашаются только в денежной форме, натуральные выплаты не допускаются. В силу своего существа вексель является обращающейся ценной бумагой.

Векселя бывают следующих видов:

Товарный вексель, в основе денежного обязательства, выраженного данным векселем, лежит товарная сделка, коммерческий кредит, оказываемый продавцом покупателю при реализации товара. В этом качестве вексель может выступать, с одной стороны как орудие кредита, а с другой стороны - выполнять функции расчетного средства, многократно переходя из рук в руки и обслуживая в качестве денежного субститута многочисленные акты купли-продажи товаров.

Финансовый вексель, в основе денежного обязательства, выраженного денежным векселем, лежит финансовая операция, не связанная с куплей-продажей товаров. Примеры таких нетоварных финансовых операций: выдача кредита, перечисление в бюджет налогов, получение бюджетного финансирования, заработной платы, обмен одной валюты на другую и т. д. Когда, например, заемщик свое обязательство по погашению кредита оформляет векселем, последний выступает в качестве финансового векселя. Разновидностью финансового векселя являются «коммерческие бумаги». Выпуском и размещением данных вложений занимаются банки и кредитные организации.

Коммерческие бумаги - это простые, обращающиеся векселя на имя эмитента, не имеющие обеспечения, дисконтные или приносящие процент к номиналу, выпускаемые чаще всего на срок от одного до двадцати семи дней, в форме на предъявителя. Коммерческие бумаги - способ привлечения ресурсов и инвесторов, минимум финансовых посредников. Они могут выпускаться как финансовыми, так и нефинансовыми компаниями.

Банкнота (банковская нота) - изначально, до превращения в разновидность бумажных денег, это простой финансовый вексель, выдаваемый банком обычно до востребования, со свободной конвертацией в золото. Изначально все банки имели право эмиссии банковских нот. По мере усиления их платежного значения, эмиссия все больше концентрировалась в центральном банке, унифицировались номиналы банкнот, они превращались в финансовый инструмент на предъявителя.

[14]

Хотя по своей экономической сути все виды ГЦБ есть долговые ценные бумаги, на практике каждая самостоятельная ГЦБ получает свое собственное название, позволяющее отличать ее от других видов облигации. Обычно кроме термина «облигация» используются термины «казначейский вексель», «сертификат», «заем» и др. Каждая страна использует свою терминологию для выпускаемых ГЦБ.

Функции ГЦБ. Выпуск в обращение ГЦБ может использоваться для решения следующих основных задач:

а) финансирование дефицита государственного бюджета на неинфляционной основе, т.е. без дополнительного выпуска денег в обращение в широком смысле, или в следующих случаях: когда расходы бюджета на определенную календарную дату превышают имеющиеся в его распоряжении средства на эту же дату (кассовый дефицит); когда поступление доходов за месяц или квартал оказывается меньше, чем средства, необходимые в этом же периоде для финансирования расходов бюджета (сезонный дефицит); когда по итогам года доходы бюджета меньше его расходов, и этот дефицит не покрывается за счет поступлений в бюджет в следующем году (годовой дефицит);

б) финансирование целевых государственных программ в области жилищного строительства, инфраструктуры, социального обеспечения и т.п.;

в) регулирование экономической активности: денежной массы в обращении, воздействие на цены и инфляцию, на расходы и направления инвестирования, экономический рост, платежный баланс и т.д.

Преимущества ГЦБ. Ценные бумаги государства имеют, как правило, два очень крупных преимущества перед любыми другими ценными бумагами и активами. Во-первых, это самый высокий относительный уровень надежности для вложенных средств и соответственно минимальный риск потери основного капитала и доходов по нему. Во-вторых, наиболее льготное налогообложение по сравнению с другими ценными бумагами или направлениями вложений капитала. Часто на ГЦБ отсутствуют налоги на операции с ними и на получаемые доходы.[15]

Размещение ГЦБ. Обычно осуществляется:

- через центральные банки или министерства финансов. Основными инвесторами в зависимости от вида выпускаемых облигаций являются: население, пенсионные и страховые компании и фонды, банки, инвестиционные компании и фонды;

- в бумажной (бланковой) или безбумажной формах (в виде записей на счетах в уполномоченных депозитариях). Имеется четкая тенденция к увеличению выпуска ГЦБ в безбумажной форме;

- разнообразными методами: аукционные торги, открытая продажа всем желающим по установленным ценам, закрытое распространение среди определенного круга инвесторов и т.д.

В зависимости от критерия, лежащего в основе классификации, существует несколько группировок. По виду эмитента:

- ценные бумаги федерального правительства;

- региональные ценные бумаги, или ценные бумаги других уровней государственного управления;

- ценные бумаги государственных учреждений;

- ценные бумаги, которым придан статус государственных.

По форме обращаемости:

- рыночные ценные бумаги, которые могут свободно перепродаваться после их первичного размещения,

- нерыночные, «которые не могут перепродаваться их держателями, но могут быть через обусловленный срок возвращены эмитенту.

По срокам обращения:

- краткосрочные, выпускаемые на срок обычно до 1 года;

- среднесрочные, срок обращения которых растягивается на период обычно от 1 года до 5—10 лет;

- долгосрочные, т.е. имеющие срок жизни обычно свыше 10—15 лет.

По способу выплаты (получения) доходов:

- процентные ценные бумаги (процентная ставка может быть фиксированной, т.е. неизменной на весь период существования облигации, плавающей, ступенчатой);

- дисконтные ценные бумаги, которые размещаются по цене ниже номинальной, и эта разница (дисконт) образует доход по облигации;

- индексируемые облигации, номинальная стоимость которых возрастает, например, на индекс инфляции;

- выигрышные, доход, по которым выплачивается в форме выигрышей;

- комбинированные облигации, по которым доход образуется за счет комбинации ранее перечисленных способов.

Федеральным законом «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг» деление государственных ценных бумаг в нашей стране имеет следующий вид:

- федеральные государственные ценные бумаги, т.е. ценные бумаги, выпускаемые федеральным правительством. Их основные виды рассмотрены в предыдущем параграфе;

- государственные ценные бумаги субъектов Российской Федерации, т.е. ценные бумаги, выпускаемые этими субъектами государственного управления;

- муниципальные ценные бумаги, т.е. ценные бумаги, выпускаемые от имени муниципального органа государственного управления.[16]

Иначе говоря, юридический статус государственных ценных бумаг имеют лишь федеральные бумаги и бумаги субъектов Федерации, а муниципальные ценные бумаги лишены этого статуса.

Однако по существу все перечисленные группы ценных бумаг есть государственные бумаги, так как они выпускаются от лица государственного органа управления.

В свою очередь ценные бумаги и субъектов Федерации, и муниципальных органов власти есть ценные бумаги, выпускаемые региональными органами государственной власти, а потому в дальнейшем будем для краткости называть их региональными ценными бумагами.

Региональные ценные бумаги (РЦБ) — это способ привлечения финансовых ресурсов региональными органами государственной власти в случае дефицита регионального бюджета или на инвестиционные цели путем выпуска долговых ценных бумаг.

Формы региональных займов. Существуют две главные формы региональных займов:

- выпуск региональных ценных бумаг;

- ссуды.[17]

Региональные ценные бумаги обычно выпускаются в виде облигаций, реже векселей.

Ссуды могут предоставляться либо по бюджетной линии (бюджетные ссуды вышестоящих бюджетов), либо коммерческими банками. В последнем случае ссуда местным органам власти обычно не отличается от аналогичных ссуд предприятиям и организациям.

При выборе формы займа решающее значение имеет, с одной стороны, его стоимость, т.е. та плата, которую орган власти должен заплатить за привлекаемые ресурсы, а с другой — наличие в нужных размерах финансовых ресурсов на соответствующем рынке капиталов.

В мировой практике выпуск муниципальных ценных бумаг является основной формой муниципального займа, поскольку это обходится дешевле, чем брать ссуду в коммерческих банках, за счет предоставляемых по этим ценным бумагам налоговых льгот.

Региональные ценные бумаги имеют обычно статус государственных ценных бумаг с точки зрения вопросов налогообложения для юридических и физических лиц, а также порядка эмиссии и обращения.

Инвесторы. Основными покупателями региональных ценных бумаг выступают: местное население, коммерческие банки, страховые и пенсионные фонды, другие организации и предприятия.

Доходность и надежность. Приобретение указанных ценных бумаг оказывается привлекательным для инвесторов по двум основным причинам:

- более высокая конечная их доходность по сравнению с банковскими депозитами за счет налоговых льгот;

- надежность этих ценных бумаг по сравнению с ценными бумагами акционерных обществ или банков.

Еще большей надежностью, чем ценные бумаги региональных органов власти, обладают только ценные бумаги федерального правительства.

Обеспечением этих ценных бумаг обычно являются доходы соответствующего бюджета в целом или их определенные виды, муниципальное имущество либо доходы от реализации инвестиционных проектов, под которые выпущены региональные облигации.

Согласно действующему законодательству, предельный объем расходов по обслуживанию регионального займа не может превышать 15% объема расходов бюджета соответствующего уровня, а предельный размер заемных средств не может превышать 30% доходов бюджета субъектов Федерации и 15% доходов бюджета муниципального органа управления (местного бюджета) без учета в обоих случаях поступлений из федерального бюджета и привлеченных заемных средств.[18]

Самыми крупными эмитентами региональных облигаций являются Москва, Санкт-Петербург, Республика Татарстан, Тюменская область и некоторые другие.

Основные черты российского рынка облигаций региональных органов власти состоят в следующем:

Во-первых: его быстрый рост. Но в целом рынок ценных бумаг, выпущенных органами региональной власти, составляет менее 10% объемов всего рынка государственных ценных бумаг, и перспективы его роста имеют двоякий характер. Несомненно, что в абсолютном выражении этот рынок будет увеличиваться, однако в относительном выражении, т.е. в части увеличения его доли по сравнению с рынком федеральных облигаций, он вряд ли вырастет. С одной стороны, этому мешает сверхконцентрация финансовых ресурсов в Москве, а с другой — расширение рынка федеральных облигаций в направлении все большего охвата регионов.

Во-вторых: расширение географии выпуска региональных займов. Теперь уже большинство регионов страны зарегистрировали те или иные выпуски. Выпуск этих займов по своим качественным параметрам существенно и, можно сказать, выгодно отличается от федеральных займов. Прежде всего, если последние носили по преимуществу краткосрочный характер (3—6 месяцев), то региональные займы в основной своей массе фазу выпускаются на среднесрочный (1—5 лет) и долгосрочный периоды (от 5 лет и выше).

Если федеральные облигации обычно выпускаются в бездокументарной именной форме (исключение — облигации государственного сберегательного займа), то свыше 1/3 региональных облигаций выпущено на предъявителя. Предъявительская форма ценной бумаги особенно удобна, когда, с одной стороны, сам рынок (продавцов и покупателей) еще только складывается, а с другой — его инфраструктура почти отсутствует.

Следующее отличие состоит в том, что если современные российские займы преследуют, как правило, только одну цель — финансирование дефицита федерального бюджета, то спектр целей у региональных займов намного шире - финансирование производственных, социальных и экологических проектов региона, борьба с неплатежами.[19].

В России постепенно формируется смешанная форма управления рынком ценных бумаг. С одной стороны осуществляется государственное регулирование через систему органов Финансового комитета в Федеральной Комиссии по ценным бумагам и фондовому рынку. Подобная практика существует со времени возникновения самого отечественного рынка ценных бумаг. С другой стороны, в 1994г. была создана Профессиональная ассоциация участников фондового рынка (ПУАФОР), первоначально объединившая крупнейшие брокерские компании Москвы.[20]

Параллельно с ней образовались региональные системы в крупнейших финансовых центрах России.

Для своего информационного обеспечения эти организации создали единую информационную сеть - Российскую торговую систему ПОРТАЛ (аналог американской системы NASDAQ).Однако эффективность работы в этой системе снижалась в связи с тем, что каждая региональная организация устанавливала свои правила взаиморасчетов. Из-за этого часто возникали конфликтные ситуации на рынке, в основе которых прежде всего лежал вопрос о минимальном размере лота. Определенные затруднения возникли и по причине отсутствия единой системы договоров. Для решения возникших проблем осенью 1995г. была создана новая организация ПУАФОР России, объединившая всех крупнейших региональных участников этой системы правила и нормы торговли и контроля за их исполнением.

Необходимо отметить, что

в отличие от срочных рынков развитых стран, где в структуре участников

поддерживается баланс между хеджерами и спекулянтами, в России имеет место

явное преобладание спекулятивной составляющей рынка. Большая часть открытых

позиций и оборота на российских биржевых площадках приходится именно на

спекулянтов. Данный тезис подтверждается следующим наблюдением. Отношение

дневного оборота на основных срочных площадках к суммарной открытой позиции

очень высоко и продолжает повышаться: от 0,9-1,0 в

Для успешной работы

срочного рынка необходим высокоразвитый рынок базового актива. Он должен

обладать, как минимум, тремя основными критериями: высокой ликвидностью,

четкими и неизменными на протяжении достаточно долгого времени правилами торгов,

а также достаточно предсказуемой динамикой. В доказательство этого тезиса можно

привести примеры, когда в условиях отсутствия развитого рынка базового актива

остались нереализованными интересные проекты по созданию новых инструментов

(достаточно вспомнить попытки запуска в торговлю фьючерса на золото,

предпринимавшиеся в

С января по март

В дальнейшем, в связи с

быстрым падением доходности рынка ГКО до 17-20% и сопутствовавшим ему снижением

волатильности цен облигаций до минимальных значений, интерес к рынку срочных

контрактов на базе ГКО стал пропадать. К июлю

Рис. 3 Динамика объемов торгов фьючерсами на акции и ГКО по номиналу контрактов на примере МЦФБ[22]

Последние два этапа развития рынка интересны тем, что впервые в России были предприняты попытки введения контрактов на индексы рынка. Необходимо отметить, что на биржевых срочных рынках развитых стран подавляющую часть оборота срочных площадок составляют расчетные контракты с абстрактной базой, в основном на различные фондовые индексы. В России же монопольное положение занимают фьючерсы с конкретной базой: сначала на доллар и марку, затем на отдельный выпуск ГКО, наконец, на конкретную акцию.

Все попытки ввода в обращение контрактов на агрегированные показатели рынка заканчивались неудачно: отсутствие интереса участников, и, как следствие, минимальные объемы торгов по ним приводили к необходимости изъятия их из числа торгуемых инструментов. Это связано с особенностями российского биржевого срочного рынка, которые состоят в следующем. Основными операторами, как уже отмечалось, являются спекулянты, концентрирующиеся на торговле простыми и ликвидными контрактами и совершенно не заинтересованные в развитии более изощренных инструментов, торговля которыми сложнее. В свою очередь крупные хеджеры, которые по идее и должны быть заинтересованы в наличии таких инструментов, также не предпринимают особых усилий. В отношении хеджеров проблема выглядит несколько сложнее, чем у спекулянтов и напоминает замкнутый круг. С одной стороны, не распространены широко используемые на Западе методы инвестирования, когда портфель ценных бумаг формируется в соответствии с тем или иным индексом и хеджируется с его помощью. С другой стороны, отсутствует популярный контракт на индекс, который можно было бы применять для использования на практике такой схемы.

Зацикленность практически всего российского биржевого срочного рынка на одном контракте с конкретным базовым активом (все существующие биржи торгуют контрактами с практически одинаковыми спецификациями) создает большую опасность целенаправленного давления на рынок базового актива со стороны отдельного оператора, что может привести к тяжелым последствиям вплоть до биржевого краха.

Тем не менее, если смотреть в будущее, то значение срочного контракта, в основе которого лежал бы российский фондовый индекс, трудно переоценить. В условиях развития рынка акций и большой волатильности такой инструмент не только позволил бы многочисленным участникам рынка использовать его в качестве спекулятивного и хеджирующего инструмента, но и стал бы прекрасным индикатором состояния и перспектив развития отечественного рынка акций.[23]

Для того чтобы срочные контракты на фондовые индексы получили большее распространение, на наш взгляд, должны быть выполнены следующие условия:

- во-первых, из многообразия индексов, существующих на данный момент (индексы РТС, АК&М, ASP Moscow Times, Коммерсант-Daily, индекс фондовой секции ММВБ и несколько других), должен выделиться один, который стал бы общепризнанным индикатором состояния фондового рынка (подобно американским индексам Dow Jones и S&P500);

- во-вторых, должно произойти изменение структуры участников рынка в сторону увеличения доли высокопрофессиональных операторов, представляющих крупные финансовые структуры и готовых работать с более сложными производными инструментами.

Инвестирование в российскую экономику связано с рисками, но эти риски отражаются на цене, на сегодняшний день Россия - самый дешевый фондовый рынок в мире. Вы получаете акции с существующими при этом рисками, зато по более низким ценам - вот чем так привлекает инвесторов рынок в России.

Наиболее прибыльными с точки зрения инвестиций в России по-прежнему остаются отрасли природных ресурсов.

Стойкое нежелание российского фондового рынка расти после новогодних праздников, заставляет инвесторов умерить свои желание по поводу динамики его индексов в ближайшее время. Отсутствие роста в начале года полностью отражает кризис инвестиционных идей, порожденный как социально-экономической напряженностью в стране, так и неочевидностью дальнейшего направления движения мировых валютного и сырьевого рынков.

Очередные перипетии на

пути либерализации рынка акций Газпрома заставляют инвесторов пересматривать

свое отношения к акциям Газового монополиста. Если раньше считалось, что скорое

(в начале

Обращение группы миноритарных акционеров в ВАС и справедливые коэффициенты обмена акций дочерних компаний TNK-BP оказывают незначительную поддержку рынку. Обмен акций "дочек" и "внучек" ТНК на бумаги головной компании холдинга был одной из инвестиционных идей прошлого года, которая, наконец, начинает реализовываться. Хотя спекулятивный рост этих бумаг на данной новости практически исчерпался[24].

Что же касается очередных требований миноритариев Сургута, то вряд ли они будут удовлетворены. Слишком серьезный прецедент будет тогда создан. Ведь принцип перекрестного владения акциями широко используется как способ защиты компании от недружественного поглощения. В России перекрестное владение характерно для таких компаний как АВТОВАЗ, АВИСМА и весь ТЭК Башкортостана.

Российский фондовый рынок

закончил

Если посмотреть динамику "голубых фишек" в уже прошедшем году, то безусловными лидерамм повышения курсовой стоимости стали акции Мосэнерго (+109.4%), Газпрома (+100.5%) и Сбербанка (+86.1%) со значительным отрывом опережающие показавшие четвертый результат привилегированные акции Сбербанка (+33.5%). Безоговорочным лидером падения стал ЮКОС, акции которого обесценились более чем в 16 раз.

Всего по итогам

Таблица 1

Изменение цен акций за 2005 год.

|

Акции |

Изменения |

|

Газпром |

+101,8% |

|

РАО ЕЭС |

-4,4% |

|

РАО ЕЭС пр |

-4,8% |

|

Мосэнерго |

+109,4% |

|

Ростелеком |

-16,1% |

|

Ростелеком пр |

-3,8% |

|

Сбербанк |

+86,1% |

|

Сбербанк пр |

+33,5% |

|

ЛУКОЙЛ |

+23,0% |

|

Сургутнефтегаз |

+19,4% |

|

Сургутнефтегаз пр |

+32,7% |

|

Сибнефть |

+0,2% |

|

ЮКОС |

-93,8% |

|

Татнефть |

+24,7% |

|

Татнефть пр |

+30,4% |

|

ГМК Норильский никель |

-20,7% |

Риски инвестирования в отечественные активы значительно повысились из-за дела ЮКОСа и неуклюжих попыток власти спасти свое лицо в ходе деприватизации частной собственности. Помимо увеличения рискованности вложений, сам рынок стал другим. Он стал предельно сегментированным на "безопасные" компании (государственные Газпром, Сбербанк, Транснефть, РАО ЕЭС и т.д., и приближенные к государству ЛУКОЙЛ, Сургутнефтегаз) и "потенциальных клиентов" МНС, МПР, ФАС и других ведомств.

Существенным потенциалом роста обладают акции лишь некоторых компаний. Своеобразным отражением этого являются расчетные справедливые цены "голубых фишек" и рекомендации по ним. Из 15 бумаг только 5 (обыкновенные и привилегированные акции РАО ЕЭС, ЛУКОЙЛ и префы Сургутнефтегаза и Сбербанка) рекомендуются к покупке (потенциал роста более 15%) (таб. 2).

Таблица 2

Рекомендации по покупке акций российского фондового рынка

(расшифровка кодов акций на стр. 61-63)

|

Акции, код |

Курс |

Рекомендуемое значение |

|

EESR |

0.39 |

Покупать |

|

EESRp |

0.39 |

Покупать |

|

MSNG |

0.072 |

Продавать |

|

GSPBEX |

2.94 |

Держать |

|

LKOH |

34.5 |

Покупать |

|

SNGS |

0.68 |

Держать |

|

SNGSp |

0.68 |

Покупать |

|

SIBN |

2.55 |

Держать |

|

TATN |

1,32 |

Держать |

|

RTKM |

пересмотр |

|

|

RTKMp |

пересмотр |

|

|

SBER |

450 |

Держать |

|

SBERp |

6.05 |

Покупать |

|

GMKN |

57.87 |

Держать |

|

YUKO |

0 |

Продавать |

Приоритетами на

По состоянию фондового рынка России на 4 марта, по большинству голубых фишек прошла коррекция вниз, сообщили АБН (www.abnews.ru) в ИФ "ОЛМА". На 13:00 мск. индекс РТС потерял 0,4%, активность торгов невысока. От более заметного снижения индекс РТС удержали бумаги второго эшелона. Среди голубых фишек на фоне снижения мировых цен на нефть хуже рынка выглядят нефтяные компании - Сургутнефтегаз (-2.2%), Татнефть (-1.5%). Одним из значимых событий могло стать выступление главы Счетной палаты Сергея Степашина в Госдуме, но громких заявлений в ходе выступления сделано не было, и реакция рынка была нейтральной.

Небольшие объемы торгов при снижении указывают на технический характер движения рынка. Негативные новости, которые могли бы вызвать продажи российских ценных бумаг, отсутствуют, и в ближайшее время рост котировок может возобновиться. Значительное влияние на рынок могут оказать результаты встречи министров финансов и глав ЦБ стран большой семерки, встреча продлится два дня (4 и 5 февраля). Одним из вопросов, которые планируют обсудить представители большой семерки, является политика Китая в отношении курса национальной валюты.

Азиатские фондовые индексы закрылись разнонаправленно. На торгах в Европе наблюдается заметное повышение фондовых индексов. Фьючерсы на фондовые индексы США незначительно прибавили.

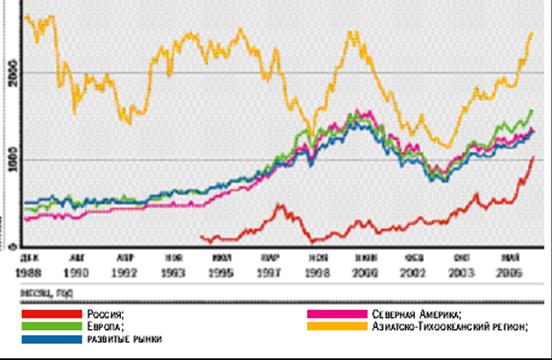

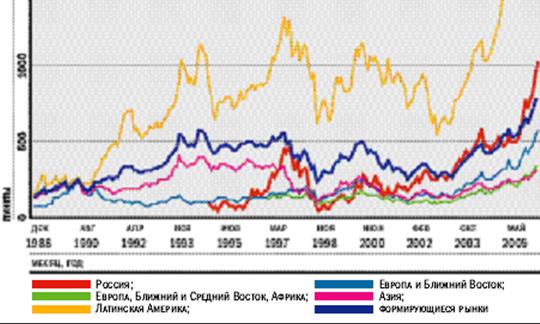

Необходимо отметить еще один аспект, связанный с российским рынком акций в целом, а именно - его большую зависимость от иностранных операторов. Большая доля в общем обороте операций нерезидентов привела к тому, что ситуация на американском фондовом рынке для поведения инвесторов подчас оказывается важнее событий, происходящих внутри России. Корреляция индекса РТС с индексом Dow Jones в 1997 году достигала 0,9, что для большинства emerging markets, одним из которых является Россия, в принципе, нехарактерно.

В этой связи вырастает вероятность того, что рынок срочных контрактов на российский фондовый индекс получит развитие за рубежом раньше, чем внутри страны. Такое развитие событий связано с тем, что иностранные инвесторы, привыкшие работать именно с контрактами на фондовые индексы, не удовлетворены состоянием срочного рынка внутри России. Этим могут воспользоваться зарубежные организаторы торгов, получающие шанс занять нишу на очень перспективном направлении.[25]

Существует ряд зарубежных проектов по запуску в обращение контракта, в основе которого лежит российский фондовый индекс. Иностранные компании и банки, инвестирующие российские ценные бумаги, получат возможность страховать риски в привычных для себя условиях рынка развитых стран.

Единственной отечественной альтернативой, способной изменить неблагоприятную перспективу, является обращающийся в настоящее время в секции срочного рынка ММВБ контракт на индекс фондовой секции этой биржи. В основе индекса лежат акции, прошедшие листинг в фондовой секции ММВБ: в настоящее время к ним относятся акции НК "ЛУКОЙЛ", РАО "ЕЭС России", "Мосэнерго", "Норильского никеля", "Ростелекома". Однако слабостью данного контракта является то, что обороты фондовой секции ММВБ пока недостаточно высоки для выработки на их основе общепризнанного индекса, а увеличению объема торгов по данному контракту мешают проблемы ликвидности, свойственные секции срочного рынка ММВБ. Но с развитием данной биржевой площадки именно этот контракт видится наиболее перспективным.

Схожая ситуация сложилась и с другим видом срочных контрактов - опционами. Несмотря на то что опционные контракты были введены в обращение практически одновременно с фьючерсами, данный сегмент срочного рынка пока не получил должного развития. В то же время на рынках развитых стран объемы торговли опционами практически сравнялись с объемами фьючерсных рынков и продолжают уверенно расти. Причиной такого успеха опционов являются уникальные возможности, предлагаемые ими всем группам операторов срочного рынка: реализация торговых схем, недостижимых традиционными методами, гибкое управление соотношением риск/доходность и многое другое.

Инфраструктура рынка.

Из многочисленных бирж

"первого призыва" к

Проект организации

срочного рынка на базе секции срочного рынка ММВБ появился еще в

Данная биржевая площадка обладает разветвленной сетью удаленных торговых терминалов (при проведении операций могут использоваться удаленные терминалы для торговли ГКО/ОФЗ, имеющиеся практически во всех крупных и во многих средних финансовых компаниях и банках). Существует удаленная система back-office, позволяющая риск-менеджерам контролировать лимиты клиентов, а также получать развернутые отчеты о совершенных за день операциях через короткий промежуток времени после завершения торгов.

От анализа проблем августовского кризиса банковское сообщество перешло к созданию новых финансовых инструментов и институтов, способствующих возрождению банковской системы и росту российской экономики. Законодательная власть не осталась в стороне и в свою очередь подготовила ряд законопроектов об инвестиционных фондах, простых и двойных складских свидетельствах, ипотечных и производных ценных бумагах.

Разнообразие предложения на рынке ценных бумаг, а также присутствие на нем продавцов свидетельствуют о некотором улучшении ситуации. Правда, покупателей пока не много, но главное - они есть, и при благоприятном развитии их число может значительно вырасти. Потенциал для этого имеется. Статистические данные прошлого года показывают, что только 16% денежных средств граждан вложены в ценные бумаги. Это примерно в 3 раза меньше, чем в иностранную валюту, и в 2,5 раза меньше, чем размещение во вкладах. Такое положение объясняется, прежде всего, недоверием граждан к отечественной финансовой системе, а также дефицитом предложения качественных финансовых услуг. Кроме того, согласно той же статистике, приблизительно 60% населения сегодня не может или не знает, как разумно распорядиться денежными средствами.[27]

Таким образом, привлечение инвестиционных ресурсов в реальный сектор экономики - актуальнейшая проблема сегодняшней экономики. Да, российские инвестиционные компании сумели укрепить свои позиции, однако отечественный финансовый рынок до сих пор не связан ни с частными инвесторами, ни с реальным производством. Чтобы установить эти взаимосвязи и обеспечить их развитие, требуются, на мой взгляд, два основных условия: политическая стабильность и полноценное правовое поле регулирования финансово-экономической деятельности. Появлению нового финансового инструмента мешает, как правило, не столько отсутствие законов, сколько их нелогичность и недосказанность. Считалось, например, что вступление в силу второй части ГК РФ решит проблему развития рынка складских свидетельств. Но в действительности четкого определения складского свидетельства, которое дал Гражданский кодекс, оказалось явно недостаточно для осуществления операций на финансовом рынке. В результате возникла необходимость в подготовке и принятии закона, который определит права и обязанности участников, а также порядок обращения двойных складских свидетельств.

Нельзя при этом не отметить расхождение интересов финансового рынка и налоговой системы. Результат - превалирование одного финансового инструмента над другим и даже невозможность существования некоторых из них. Так, например, ущербный порядок налогообложения операций, связанных с осуществлением срочных сделок или хеджированием, повлек за собой их убыточность.

Правда, отрицательное влияние инициативы налоговых органов на рынок иногда способствует развитию новых финансовых инструментов. Поправка к закону «О налоге на добавочную стоимость» негативно отразилась на работе вексельного рынка. Векселедателям пришлось отказаться от ряда вексельных программ, в некоторых регионах оказалась парализована система взаиморасчетов, а это потребовало создания новых инструментов. Векселедатели всерьез заинтересовались рынком складских свидетельств и расчетными схемами с использованием залоговых частей двойных складских свидетельств - варрантов, которые могут стать заменой вексельному рынку. Все эти обстоятельства приходится учитывать законодателям. В частности, при подготовке ко второму чтению проекта закона «О применении простых и двойных свидетельств» были внесены существенные поправки. На некоторые из них хочется обратить особое внимание. Важным моментом является исключение из состава участников рынка складских свидетельств товарных складов, деятельность которых не связана с выдачей и погашением складских свидетельств. Законом определены права и обязанности участников. Права по двойным складским свидетельствам передаются путем совершения на оборотной стороне передаточной надписи (индоссамента). Товарный склад, выдавший двойное складское свидетельство, и все лица, индоссировавшие его, несут солидарную ответственность. Передача залогового свидетельства новому держателю влечет за собой переход прав требований по основному обязательству (возврата кредита, процентов), а также права залога на товар, находящийся на складе. Кроме того, товарный склад осуществляет обязательное страхование товара, принимаемого на хранение, от рисков случайной гибели, повреждения или утраты.

Следует отметить, что статья 23 законопроекта предоставляет возможность владельцам складских (залоговых) свидетельств, а также лицам, осуществляющим доверительное управление ими, выпускать бездокументарные именные эмиссионные ценные бумаги - депозитарные сертификаты (расписки), удостоверяющие право их обладателя на получение оригинала складского (залогового) свидетельства. При обращении складских свидетельств возникает налог на добавочную стоимость (НДС), но объектом налогообложения является оборот товаров, а не ценных бумаг. Следовательно, необходимо внести соответствующие поправки в налоговое законодательство. Совершенствование финансового законодательства требует внесения поправок и в другие законы, регулирующие банковскую деятельность. Сегодня выпуск краткосрочных ценных бумаг невозможен из-за высокой ставки налога на операции с ценными бумагами (0,8% от объема выпуска) и длительного срока регистрации эмиссии. Отсутствие единого нормативно-правового акта затрудняет работу инвестиционных фондов, паевых инвестиционных фондов. Отсутствие же в гражданском законодательстве определения инвестиционных фондов лишает их возможности избежать двойного налогообложения. Законодательные органы разрабатывают ряд специальных законов, которые облегчили бы применение новых финансовых инструментов. В частности, уже в ближайшие месяцы планируется приступить к разработке закона, регулирующего выпуск и обращение эмиссионных ипотечных ценных бумаг.[28]

Пристальное внимание при разработке правового института, регулирующего систему электронной торговли, законодатели уделяют особенностям обращения электронных документов и электронной подписи, имея в виду, что развитие этой системы способно радикально изменить рынок мелких сделок и привлечь частных инвесторов. Эффективное развитие новых финансовых инструментов возможно только при создании и принятии ряда законов - прежде всего в налоговой сфере и в области лицензирования. Помимо этого необходимо соблюдение трех усл2овий: возврат российского капитала из-за рубежа, ужесточение мер по борьбе с коррупцией и введение реального механизма защиты прав собственника.

Подъем российской экономики в первую очередь зависит от граждан и государственных органов РФ. Иностранный капитал появится на российском рынке только тогда, когда российские инвесторы будут способствовать развитию реального сектора экономики, а государство создаст благоприятные условия для инвесторов. Необходимо также учитывать, что способы вложения денег в российское производство должны быть разнообразны: ценные бумаги, акции, облигации, банковские депозиты, долгосрочные страховые схемы, инвестиционные фонды.

Законопроект определяет складское свидетельство как ценную бумагу, выдаваемую товарным складом товаровладельцу. Форма бланков складских свидетельств, технические требования, порядок приобретения, хранения и уничтожения устанавливаются Правительством РФ. Двойное складское свидетельство (ДДС) состоит из двух частей - складского и залогового, которые могут быть отделены друг от друга. В отличие от ДДС, простое складское свидетельство - ценная бумага на предъявителя, она не требует указаний текущего номера по реестру складских свидетельств, а также наименования юридического лица или имени гражданина, сдавшего товар на хранение.

На фоне ограниченного потенциала роста акций экспортоориентированых компаний (нефтянка, металлургия), традиционно занимающих наибольшую часть портфеля, вполне закономерен интерес к телекоммуникационной отрасли. Телекомы предоставляют инвестору неплохую возможность диверсификации портфеля. Они характеризуются высокой корреляцией с состоянием российской экономики, стабильными доходами в рублях в отличие от экспортеров. Причем рост выручки межрегиональных телекоммуникационных компаний (МРК) чувствителен к росту экономики и доходов населения и в разы опережает динамику этих показателей. Еще одним гарантом востребованности услуг связи является низкий уровень телефонизации (около 60%).

Положительными моментами для всех телекомов является реформирование отрасли. Так, принят Закон "О связи", осуществляется рост тарифов на местную связь, постепенная ликвидация перекрестного субсидирования и оптимизация межоператорских расчетов. Дополнительным импульсом развития региональных телекомов может стать продажа пакета акций Связьинвеста. В этом случае привлекательность МРК, контролируемых Связьинвестом, возрастет за счет более быстрого роста тарифов, переориентации менеджмента на максимизацию прибыли и капитализации компании вместо решения социальных задач.

В

начале апреля

Таблица 3

Результаты деятельности компаний в 2005 году

|

Выручка, $млн. (изм. к |

Операционная прибыль, $ млн. (изм. к |

Расходы, $млн. (изм. к |

Капитализ. $ млн. |

Капитализ./ выручка |

Капитализ./ Прибыль |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Центртелеком |

720 |

181 |

549 |

643 |

0,9 |

3,6 |

|

(+28%) |

(+23%) |

(+29%) |

||||

|

СЗТ |

402 |

93 |

327 |

462 |

1,1 |

5 |

|

(+25%) |

(+10%) |

(+26%) |

||||

|

ЮТК |

474 |

109 |

345 |

284 |

0,6 |

2,6 |

|

(+28%) |

(+27%) |

(+26%) |

||||

|

Волгателеком |

516 |

147 |

367 |

787 |

1,5 |

5,4 |

|

(+34%) |

(+33%) |

(+34%) |

||||

|

Уралсвязьинформ |

684 |

193 |

491 |

1314 |

1,9 |

6,8 |

|

(+32%) |

(+44%) |

(+28%) |

||||

|

Сибирьтелеком |

510 |

115 |

427 |

619 |

1,2 |

5,4 |

|

(+31%) |

(+33%) |

(+29%) |

||||

|

Дальсвязь |

240 |

35 |

206 |

121 |

0,5 |

3,5 |

|

(+28%) |

(+5%) |

(+35%) |

Практически все операторы продемонстрировали существенный рост финансовых показателей, который был обусловлен ростом тарифов на местную связь (в среднем на 25%), увеличением номерной емкости (примерно на 5%) и существенным ростом трафика междугородней связи. Наибольшего прироста выручки и прибыли (рост более 30%) удалось достичь Уралсвязьинформу, Волгателекому и Сибирьтелекому, то есть компаниям которые дальше продвинулись в реформировании своего бизнеса и более активном предоставлении новых услуг. Достаточно хорошие результаты показала ЮТК, масштабные инвестиции которой, постепенно начинают приносить плоды - выручка компании возросла на 28%, а операционная прибыль - на 27%. Таким образом, по динамике финансовых результатов компания все больше приближается к тройке лидеров.

Наиболее привлекательными телекомами, с точки зрения емкости регионального рынка услуг связи, являются - Уралсвязьинформ, Сибирьтелеком, Центртелеком и Волгателеком на которые приходится свыше 70% населения и валового регионального продукта. В этих регионах, кроме базового региона Центртелекома, уровень доходов населения также превышает среднероссийский уровень.

В 2005 году прежние фавориты исчерпали резервы роста, уступив желтую майку лидера прежним аутсайдерам. В текущем же 2006 году СЗТ, Дальсвязь и Сибирьтелеком демонстрировали опережающие темпы роста как по сравнению с остальными МРК, так и с индексом РТС[29]. Ниже представляю котировальные списки РТС по состоянию на 15.06.2006 г. (таб.4, 5, 6)

Котировальный список РТС[30].

Таблица 4

Котировальный список А1

|

Код |

Наименование Эмитента |

Тип Акций |

Номинал (руб) |

Количество |

|

ОАО РАО ЕЭС России, ао |

Обыкн |

0.50000 |

41041753984 |

|

|

ОАО ЛУКОЙЛ, ао |

Обыкн |

0.02500 |

850563255 |

|

|

ОАО Ростелеком, ао |

Обыкн |

0.00250 |

728696320 |

|

|

ОАО Сбербанк России, ао |

Обыкн |

50.00000 |

19000000 |

|

|

ОАО Татнефть им.В.Д.Шашина, ао |

Обыкн |

1.00000 |

2178690700 |

|

|

ОАО Уралсвязьинформ, ао |

Обыкн |

0.12000 |

32298782020 |

AFLT

ОАО Аэрофлот, АО

Обыкн

1.00000

1110616299

ЗАО УК Эй Джи Эссет Менеджмент, зпиф недвижимости Эй Джи

Капитал ИНТЕРРА

Обыкн

2278626.28000

1000

ОАО РАО ЕЭС России, ап

Прив

0.50000

2075149384

ОАО Сибирьтелеком, ао

Обыкн

0.15000

12011401829

ОАО ЦентрТелеком, ао

Обыкн

3.00000

1578006833

ОАО Иркутскэнерго, ао

Обыкн

1.00000

4766807700

ОАО ЮТК, АО

Обыкн

0.33000

2960512964

ОАО Мосэнерго, ао

Обыкн

1.00000

28249359700

ОАО ВолгаТелеком, ао

Обыкн

5.00000

245969590

ОАО ВолгаТелеком, ап

Прив

5.00000

81983404

ОАО ОМЗ, АО

Обыкн

0.10000

35480186

ОАО РБК Информационные системы, ао

Обыкн

0.00100

119260000

ОАО РИТЭК, АО

Обыкн

0.70000

99750000

ОАО Ростелеком, ап

Прив

0.00250

242831469

ОАО Северо-Западный Телеком, ао

Обыкн

1.00000

881045433

ОАО Северо-Западный Телеком, ап

Прив

1.00000

250369337

ОАО Татнефть им.В.Д.Шашина, ап

Прив

1.00000

147508500

ОАО Уралсвязьинформ, ап

Прив

0.12000

7835941286

Котировальный списокБ таблица

6

ОАО Аэрофлот, АО

Обыкн

1.00000

1110616299

ЗАО УК Эй Джи Эссет Менеджмент, зпиф недвижимости Эй Джи Капитал ИНТЕРРА

Обыкн

2278626.28000

1000

ОАО РАО ЕЭС России, ап

Прив

0.50000

2075149384

ОАО Сибирьтелеком, ао

Обыкн

0.15000

12011401829

ОАО ЦентрТелеком, ао

Обыкн

3.00000

1578006833

ОАО Иркутскэнерго, ао

Обыкн

1.00000

4766807700

ОАО ЮТК, АО

Обыкн

0.33000

2960512964

ОАО Мосэнерго, ао

Обыкн

1.00000

28249359700

ОАО ВолгаТелеком, ао

Обыкн

5.00000

245969590

ОАО ВолгаТелеком, ап

Прив

5.00000

81983404

ОАО ОМЗ, АО

Обыкн

0.10000

35480186

ОАО РБК Информационные системы, ао

Обыкн

0.00100

119260000

ОАО РИТЭК, АО

Обыкн

0.70000

99750000

ОАО Ростелеком, ап

Прив

0.00250

242831469

ОАО Северо-Западный Телеком, ао

Обыкн

1.00000

881045433

ОАО Северо-Западный Телеком, ап

Прив

1.00000

250369337

ОАО Татнефть им.В.Д.Шашина, ап

Прив

1.00000

147508500

ОАО Уралсвязьинформ, ап

Прив

0.12000

7835941286

|

Код |

Наименование Эмитента |

Тип Акций |

Номинал (руб) |

Количество |

|

1 |

2 |

3 |

4 |

5 |

|

ОАО АФК Система, АО |

Обыкн |

90.00000 |

9650000 |

|

|

ОАО ПАВА, АО |

Обыкн |

0.00100 |

88421053 |

|

|

ОАО Аптечная сеть 36.6, ао |

Обыкн |

0.64000 |

8000000 |

|

|

ОАО Северсталь, АО |

Обыкн |

0.01000 |

551854800 |

|

|

ОАО Дагэнерго, АО |

Обыкн |

0.50000 |

5269115472 |

|

|

ОАО Сибирьтелеком, ап |

Прив |

0.15000 |

3908420014 |

|

|

ОАО ЦентрТелеком, ап |

Прив |

3.00000 |

525992822 |

|

|

ОАО Дальсвязь, АО |

Обыкн |

20.00000 |

95581421 |

|

|

ОАО Дальсвязь, ап |

Прив |

20.00000 |

31168901 |

|

|

ОАО ДВМП, АО |

Обыкн |

0.10000 |

1643593000 |

|

|

ОАО ГМК Норильский никель, ао |

Обыкн |

1.00000 |

190627747 |

|

|

ОАО Группа РАЗГУЛЯЙ, ао |

Обыкн |

3.00000 |

100000000 |

|

|

ОАО Илецксоль, АО |

Обыкн |

1.00000 |

450625168 |

|

|