Денежный оборот и денежное обращение в Республике Казахстан

| Загрузить архив: | |

| Файл: ref-23050.zip (202kb [zip], Скачиваний: 950) скачать |

Министерство Образования и Науки

Республики Казахстан

Казахский Гуманитарно Юридический

Университет

Кафедра: Финансы

Курсовая работа

На тему: «Денежный оборот и денежное обращение

в Республике Казахстан»

Проверила: Серикпаева С.О.

Выполнил: студент ППФ-204 группы

Маутханов Р.А.

Алматы, 2005

ПЛАН

ВВЕДЕНИЕ 3

1. Экономическое содержание налично-денежногооборота

и его организация

1.1 Понятие и структура 4

1.2 Организация налично-денежного оборота 8

2. Анализ современного состояния организации денежного оборота и денежное обращения в Республике Казахстан

2.1 Наличное обращение 15

2.2 Безналичное обращение 16

2.3Электронные средства платежа 22

3. Пути оптимизации организации денежного обращения 24

Заключение 30

Список использованных источников 31

ВВЕДЕНИЕ

В условиях реформирования экономики Республики Казахстан, коренной реорганизации ее кредитно-банковской системы и совершенствования денежно-кредитной политики ощущается потребность в рассмотрении различных вопросов посвященных денежному обороту и денежному обращению в Республике Казахстан. Особая значимость такой проблематики и актуальность выбранной темы обуславливается повышением роли Банков в Республики Казахстан в осуществлении денежно-кредитного регулирования экономики, возникновением и развитием новых звеньев кредитной системы - коммерческих банков и небанковских финансовых институтов.

В курсовой работе проанализированы основные категории денежного оборота и денежного обращения. Работа состоит из трех разделов, заключения, списка литературы включающей нормативные правовые акты Республики Казахстан, научной литературы, данные Internet, в работе использованы в примеры из практики.

Цель: Описать, рассмотреть денежного оборота и денежного обращения в Республике Казахстан, проблемы и пути их решения

Задачами работы являются:

• рассмотреть понятиеиструктуру денежногооборота и денежного обращения;

• изучить организацию налично-денежного оборота

• проанализировать современное состояние организации денежного оборота и денежное обращения в Республике Казахстан.

Реформирование банковской системы и ввод собственных мощностей по производству денежных банкнот коренным образом меняет ситуацию в Казахстане с денежной наличностью. В этой связи в республике уже созданы предпосылки к стабилизации и управлению сферой налично-денежного обращения экономическими методами взамен директивной политики, введенной в период острого дефицита денежной наличности в 1992-1993 гг.

В развитых странах этот процесс уже давно получил широкое развитие там преобладает безналичное денежное обращение. Так, в США только 25-27% всех платежей населения осуществляется наличными деньгами, остальные расчеты - с помощью чеков, кредитных карточек и т.п.

Жизнь подсказывает, что невозможно денежное обращение разъединить с денежным оборотом. Жесткое разграничение денежного оборота на наличный и безналичный ученые называют несостоятельной идеей.

1. Экономическое содержание налично-денежногооборота и его организация

1.1 Понятие и структура

В доперестроечные, времена существовало четкое разграничение понятий «денежный оборот» и «денежное обращение». Под денежным обращением понималось только движение наличных денег. Денежный оборот как более емкое понятие отражал и наличный и безналичный обороты. При этом сфера движения наличных денег отражает распределение денежных доходов населения, а безналичных - распределение средств производства.

Денежные знаки имели разное обеспечение. Наличный рубль обеспечивался совокупностью предметов потребления и услуг, безналичный – совокупностью средств производства, предназначенных для распределения.

Такая система могла существовать только в условиях планово-централизованной экономики, где заранее известно, сколько будет денег у предприятия и населения, сколько товаров и по каким ценам будут их продавать. С распадом СССР, отпуском цен, разгосударствлением и т.д. это практически становится невозможным. По существу стерлись грани между денежным обращением и денежным оборотом. Движение наличных денег в процессе обращения товаров, оказании услуг и при осуществлении платежей, а также при перемещении денежных средств между предприятиями и финансово-кредитными учреждениями называется денежным обращением.

Объективной основой денежного обращения является товарное производство и обращение товаров. Смена форм стоимости, т.е. превращение товара в деньги, и дальнейшее использование денег для приобретения новых товаров создают возможность их постоянного движения, т.е. обращения.

Однако денежное обращение не является простым повторением товарного обращения. Эти два процесса протекают несколько обособленно. Так, товары после их реализации, как правило, покидают сферу обращения и потребляются. Деньги же, опосредствующие общи товара, не покидают сферы обращения и вновь вступают в нее.

Находясь в обращении, деньги попеременно выполняют то функцию средства обращения, то средств платежа. Так, деньги от продажи товара могут быть использованы для погашения долга. В свою очередь деньги, поступившие в уплату долга, могут быть использованы для приобретения товаров.

Объем совокупного денежного оборота всегда значительно превышает сумму цен товаров. Это объясняется тем, что функционирование денег не ограничивается только рамками купли-продажи товаров. Деньги используются для выдачи заработной платы, пенсий, стипендий, осуществления платежей в бюджет, получения и погашения банковских ссуд и т.д.

Важный элемент регулирования денежного обращения - сужение сферы применения наличных денег. У нас этот вопрос пока решается только путем

ограничения использования наличных денег в расчетах между предприятиями четырехкратным размером минимальной заработной платы, внедрением расчетных чеков, используемых вкладчиками для расчетов в розничной торговле.

Они настолько взаимосвязаны, переплетены, что разграничение становится совсем ненужным. Деньги в своем обращении постоянно переходят из наличных в безналичные и наоборот. Выручка предприятия розничной торговли, сданная в банк, превращается в безналичные денежные средства на его расчетном счете, с которого оно может перечислить суммы своим поставщикам. Поставщики же могут использовать поступившие на расчетный счет безналичные деньги для выдачи заработной платы своим работникам и т.д.

Переход наличных денег в безналичные означает, что население или использует свои денежные доходы на покупку товаров, оплату услуг, или ведет сбережение денег.

Наличные деньги начинают свое движение из касс банков путем выдачи заработной платы, пенсий, пособий и т.д. и возвращаются в банки в виде выручки от торговых, транспортных, зрелищных предприятий, вкладов населения и т.д.

Таким образом, весь денежный оборот делится на наличный и безналичный, а также на:

• денежный оборот, отражающий процесс производства и реализации продукции, т.е. связанный с расчетами товарного характера;

• денежный оборот, связанный с платежами нетоварного характера (зарплата, страховые платежи, налоги и т.д.).

•

Исторически денежное

обращение прошло несколько

стадий и

совершалось с помощью металлических, бумажных и кредитных денег.

Денежное обращение

- это

движение денег во внутреннем

экономическом обороте страны, в системе внешнеэкономических связей, в наличной и безналичной форме обслуживающее реализацию товаров и услуг, а также нетоварные платежи в хозяйстве. Объективной основой денежного обращения является товарное производство, где товарный мир разделяется на два вида товаров: собственно товары и товар-деньги. С помощью денег в наличной и безналичной формах осуществляется процесс обращения товаров, а также движение ссудного и фиктивного капиталов.

Из процесса денежного обращения, таким образом, возможно вычленение понятия денежного оборота.

Денежный оборот есть проявление сущности денег в их движении. Денежный оборот охватывает процессы распределения и обмена. На его объем и структуру оказывают влияние стадии производства и потребления. Длительный производственный процесс, требующий повышенного объема производственных запасов, увеличивает денежный оборот, связанный с их приобретением. Выпуск трудоемких изделий относительно увеличивает размеры денежного оборота по оплате груда и соответственно денежных доходов населения, направленных на потребление.

Составной частью денежного оборота является платежный оборот, в котором деньги функционируют как средство платежа и используются для погашения обязательств. Платежный оборот осуществляется как в безналичной, так и в наличной формах.

Таким образом, сменяя форму стоимости, депы и находятся в постоянном движении между тремя основными субъектами: физическими лицами, юридическими лицами и государственными органами. А движение денег при выполнении ими всех своих функций в наличной и безналичной формах и представляет собой денежное обращение.

Денежное обращение - достаточно сложная конструкция, соединяющая в себе как основные сущностные характеристики денег, так и механизмы, способы использования денег для содействия экономическому и социальному развитию страны.

Роль денежного обращения, его правильная организация проявляются в следующих моментах:

• отлаженность хозяйственного оборота и платежно-расчетной системы;

•

способность обеспечить сбалансированность спроса и

предложения на

товарном рынке, не допускать

дефицита товаров;

• характер и степень влияния денежной массы на рост цен и инфляцию;

• хронический недостаток денежных средств у субъектов

•

рынка для своевременной выплаты заработной платы и

финансирования

оборотных средств.

Денежное обращение подразделяется на две сферы: наличную и безналичную. Налично-денежное обращение - это движение наличных денег в сфере обращения. Оно обслуживается банкнотами, разменной монетой и бумажными деньгами (казначейскими билетами).

Товарно-денежные обращения требуют определенного количества денег необходимых для выполнения ими функции средства обращения. Количество денег зависит от следующих факторов:

• количество проданных на рынке товаров;

• уровень товарных цен;

• наличие кредита, взаимопогашающихся и безналичных платежей;

• скорость обращения денег.

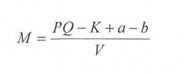

На основании закономерностей товарного обращения К. Марксом был сформулирован закон денежного обращения:

где, М - количество денег, необходимых для обращения;

PQ - сумма цен реализуемых товаров и услуг;

К - сумма цен товаров, проданных в кредит

а - наступившие платежи;

b - взаимопогашающиеся обязательства;

V - скорость оборота одноименной денежной единицы.

Таким образом, количество денег необходимых для обращения, изменяется прямо пропорционально сумме цен реализуемых товаров, проданных в кредит, а также размеру наступивших платежей, не включая взаимопогашаемые обязательства, и обратно пропорционально скорости обращения денег.

Отклонение от общего закона денежного обращения обусловлено функционированием не пол неценных денег, а знаков стоимости. В результате выпуск бумажных денег, превышающий пределы потребностей, определяемых законом денежного обращения, неизбежно влечет за собой повышение общего уровня товарных цен.

Следует отметить, что не цены товаров определяются количеством денег в обращении, а наоборот количество денег в обращении зависит от цен товаров. Цены товаров, являясь денежным выражением товарных стоимостей, складываются до обращения, в обращение же поступает количество денег необходимое для реализации данной суммы товарных цен. Цены товаров в среднем определяются стоимостью товаров и стоимостью самих денег. Отсюда следует, что количество денег в обращении находится в обратной зависимости от стоимости денег.

Рассмотренный закон денежного обращения относится к любому виду денег. Вместе с тем существуют особые законы обращения металлических, бумажных и кредитных денег.

Особенность металлического обращения заключается в том, что количество денег в обращении всегда поддерживается на необходимом уровне, то есть в обращения не может быть ни излишка, ни недостатка денег. В условиях бумажно-денежного обращения, как правило, выпускается денег больше, чем требуется золота для обращения. Избыточный выпуск бумажных денег влечет за собой их обесценивание.

1.2 Организация налично-денежного оборота

Налично-денежный оборот, представляющий собой совокупность платежей за определенный период времени, отражает движение наличных денег как в качестве средства обращения, так и в качестве средства платежа.

Сфера использования наличных денег в основном связана с доходами и расходами населения:

•

Расчеты населения с

предприятиями розничной торговли

и

общественного питания;

•

Оплата труда предприятиями и

организациями, выплата других

денежных

доходов;

• Внесение денег населением во вклады и получение по вкладам;

•

Выплата

пенсий,пособийи

стипендий, страховыхвозмещений

по

договорам страхования;

• Выдача кредитными организациями потребительского кредита;

• Оплата ценных бумаг и выплата по ним доходов;

•

Платежи

населенияза

жилищные и коммунальные услуги,

при

подписке

на периодическую печать;

• Уплата населением налогов в бюджет и др.

Налично-денежный оборот между предприятиями незначителен, так как основная часть расчетов совершается безналичным путем.

Установлен различный порядок расчетов с участием граждан в зависимости от связи этих платежей предпринимательской деятельностью. С гражданами, не занимающимися предпринимательской деятельностью, расчеты разрешено, осуществлять как наличными деньгам в без ограничения сумм, так и в безналичной форме. Однако расчеты с гражданами, связанными с предпринимательской деятельностью, должны производиться, как правило, в безналичном порядке.

В настоящее время юридические лица вправе рассчитываться между собой наличными деньгами, если суммы по одному платежу не превышают 100 тысяч тенге, а с предприятиями потребительской кооперации - если не выше 150 тысяч тенге. Платежи между юридическими лицами сверх указанной суммы должны осуществляться в безналичном порядке.

Важную роль в стабилизации денежного обращения в нашей стране сыграло утвержденное Банком Казахстана Положение «О правилах организации наличного денежного обращения на территории Республики Казахстан», которое обязательно для выполнения территориальными учреждениями Банка Казахстана, расчетно-кассовыми центрами, кредитными организациями и их филиалами, включая учреждения Сберегательного банка Республики Казахстана (в дальнейшем учреждения банков), а также организациями, предприятиями и учреждениями на территории Республики Казахстан.

В соответствии с этими правилами организации, предприятия, учреждения независимо от организационно-правовой формы (далее

предприятия) хранят свободные денежные средства в учреждениях банков на соответствующих счетах на договорных условиях. Наличные денежные средства, поступающие в кассы предприятий, подлежат сдаче в учреждения банков для последующего зачисления на счета этих предприятий. Денежная наличность сдается ими непосредственно в кассы учреждений банков через объединенные кассы при предприятиях. Наличные деньги могут сдаваться предприятиями на договорных условиях через инкассаторские службы учреждений в банках или специализированные инкассаторские службы, имеющие лицензию Банка Казахстана на осуществление соответствующих операций по инкассации денежных средств и других ценностей.

Порядок в сроки сдачи наличных денег устанавливаются обслуживающими учреждениями банков каждому предприятию по предварительному с ним согласованию исходя из необходимости ускорения оборачиваемости денег и своевременного поступления их в кассы в дни работы учреждений банков. Наличные деньги, принятые от физических лиц в уплату налогов, страховых в других сборов, сдаются администрациями и сборщиками этих платежей непосредственно в учреждения банков или путем перевода через предприятия Казахстана.

Предприятия могут иметь в своих кассах наличные деньги в пределах лимитов, установленных банками по согласованию с руководителями предприятий. Лимит остатка наличных денег в кассе устанавливается учреждениями банков ежегодно всем предприятиям, имеющим кассу и осуществляющим налично-денежные расчеты, независимо от организационно-правовой формы и сферы деятельности.

Для установления лимита остатка наличных денег в кассе предприятие представляет в учреждения банка, осуществляющие его расчетно-кассовое обслуживание, «Расчет на установление предприятию лимита остатка кассы в оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу».

При наличии нескольких счетов в различных учреждениях банков предприятие по своему усмотрению обращается в одно из них с расчетом на установление лимита остатков наличных денег в кассе. После установления лимита остатка кассы в одном из учреждений банка предприятие направляет уведомления об этом в другие учреждения банков, в которых у него открыты соответствующие счета. При проверке данного предприятия учреждения банков руководствуются этим лимитом остатка наличных денег в кассе.

По предприятию, не представившему расчет на установление лимита остатка наличных денег в кассе ни в одно из обслуживающих Учреждений банков, лимит остатка кассы считается нулевым, а несданная денежная наличность - сверхлимитной.

Лимит остатка кассы устанавливается исходя из объемов налично-денежного оборота предприятия с учетом особенностей режима его деятельности, порядка и сроков сдачи наличных денежных средств в учреждения банков, обеспечения сохранности и сокращения встречных перевозок ценностей. Этот лимит может пересматриваться в течение года в

установленном порядке по обоснованной просьбе предприятия (в случае изменения объемов кассовых оборотов, условий сдачи выручки и т. д.), а также в соответствии с договором, заключенным с учреждениями банков.

Предприятия должны сдавать в банк всю денежную наличность сверх установленных лимитов остатка наличных денег в кассе. Они могут хранить в кассе наличные деньги сверх установленных лимитов только для выдачи заработной платы, выплат социального характера и стипендии не более трех рабочих дней. Предприятия могут расходовать поступающую в кассу денежную выручку на цели, предусмотренные федеральными законами и иными правовыми актами, действующими на территории Казахстана и принятыми в их исполнении нормативными актами Банка Казахстана.

Важное значение имеет согласование с предприятиями сроков выдачи из кассы банка денежных средств на заработную плату, выплаты социального характера н стипендии. Для равномерного использования кассовых ресурсов и упорядочения выдач наличных денежных средств в учреждениях банка ежегодно (на основании сведений предприятий о размерах и сроках предстоящих платежей) составляется календарь выдач наличных денег на заработную плату, выплаты социального характера и стипендии (по дням).

Территориальные учреждения Банка Казахстана на основании получаемых от учреждений банков материалов ежегодно составляют такой же календарь выдач наличных денег, но уже в республике, краю, области (по месяцам) и в срок высылают его в Банк Казахстана для свода в целом по Республике Казахстан.

Данные сведения используются также при прогнозировании досрочных выплат по заработной плате и при оценке кассовых оборотов по приходу, расходу, эмционному результату за месяц в целом по территориальному учреждению Казахстана.

Выдачи наличных денег предприятиям производятся, как правило, за счет текущих поступлений денежной наличности в кассы кредитных организаций. Для обеспечения своевременной выдачи кредитными организациями наличных денег со счетов предприятий, а также со счетов вкладам граждан территориальные учреждения Банка Казахстана или по их поручению расчетно-кассовые центры устанавливают для каждой кредитной организации, и ее филиалов сумму минимально допустимого остатка наличных денег в операционной кассе на конец дня. В целях максимального привлечения наличных денег в свои кассы за счет своевременного и полного сбора денежной выручки от предприятий учреждения банков не реже одного раза в два года проверяют соблюдение определенного Банком Казахстана порядка ведения кассовых операций и работы с денежной наличностью.

Территориальные учреждения банка Казахстана контролируют работу учреждений и банков по организации наличного денежного оборота, с соблюдением предприятиями порядка ведения кассовых операций и работы с денежной наличностью в соответствии с указанным выше положением.

С 2001 г. в нашей стране осуществлен переход от кредитного кассового планированияденежного обращенияксоставлению прогнозовкассовых

оборотов. Основной их целью являются определение потребностей в наличных деньгах в целом по Республике Казахстан, по регионам и учреждениям банков и в соответствии с этим разработка мероприятий по стабилизации денежного обращения. Прогнозы кассовых оборотов отражают объем и источники поступлений всех наличных денег в кассы банков, размеры и целевое направление их выдач предприятиям, организациям, учреждениям и отдельным лицам, а также эмиссионный результат, то есть сумму выпуска или изъятия из обращения.

Основная задача банков всех уровней в работе по прогнозированию кассовых оборотов заключается в достижении наибольшей достоверности и реальности составляемых расчетов и определении изменения на личной денежной массы в обороте. Важным этапом является и разработка мероприятий по увеличению поступления наличных денег, их экономному использованию с целью ограничения эмиссии.

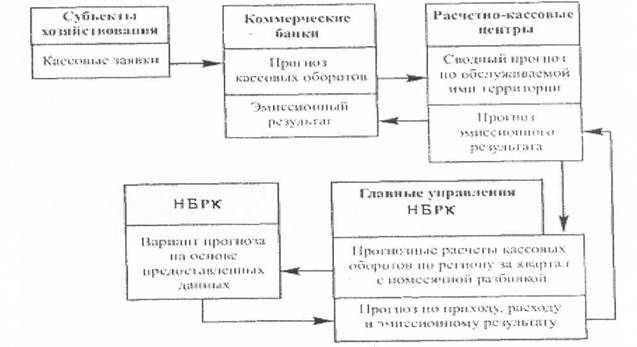

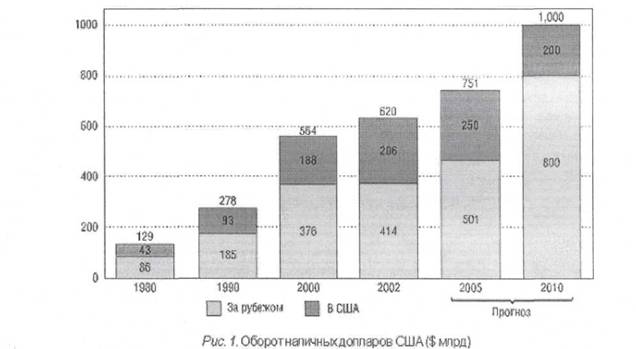

С 1 января 2001г. Центральный банк Республики Казахстан выше указанным положением установил определенный порядок прогнозирования наличного денежного оборота (рисунок 1).

Рис, 1. Порядок составления прогноза кассовых оборотов в Казахстане

Для выяснения объема и источников поступления наличных денег в кассы учреждений банков, выявления их выдач, а также определения эмиссионного результата в областях, краях, республиках и в целом по Республике Казахстан составляется прогноз кассовых оборотов на квартал (табл. 1).

Кредитные организации для определения потребности в наличных деньгах, необходимых для обеспечения расходных операций своих клиентов, составляют прогнозные расчеты ожидаемых поступлений наличных денег в кассы и их выдач на основании динамических рядов и «Отчета о кассовыхоборотах учреждений Банка Казахстана и кредитных организаций или на базе кассовых заявок, получаемых от обслуживаемых предприятий. Эти расчеты составляются кредитными организациями ежеквартально с распределением по месяцам и направляются в расчетно-кассовый центр, где открыт корреспондентский счет данной организации, за четырнадцать дней до начала прогнозируемого квартала.

Таблица 1

Прогноз кассовых оборотов по источникам поступления и направлениям

выдач наличных денег

|

ПРИХОД |

|||

|

Статьи прихода |

Символы |

||

|

Поступления торговой выручки от продажи потребительских товаров независимо от каналов их реализации |

02 |

||

|

Поступления выручки пассажирского транспорта |

05 |

||

|

Поступления квартирной платы и коммунальных платежей |

08 |

||

|

Поступления выручки от зрелищных предприятий |

09 |

||

|

Поступления выручки от предприятий, оказывающих прочие услуги |

11 |

||

|

Поступления налогов и сборов |

12 |

||

|

Поступления от реализации недвижимости |

15 |

||

|

Поступления на счета по вкладам граждан (кроме Сберегательного банка Республики Казахстан) |

16 |

||

|

Поступления от предприятий РК по связи и информатизации |

17 |

||

|

Поступления от учреждений Сберегательного банка РК |

18 |

||

|

Поступленияна счета граждан, осуществляющихпредпринимательскую деятельность без образования юридического лица |

19 |

||

|

Поступления наличных денег от реализации государственных и других ценных бумаг (кроме Сберегательного банка РК) |

20 |

||

|

Возврат заработной платы и других приравненных к ней выплат |

28 |

||

|

Поступления наличных денег в кассы кредитных организаций от валютно-обменных операций с физическими лицами |

30 |

||

|

Прочие поступления |

32 |

||

|

Итого по приходу - символы 02-32 |

|||

|

РАСХОД |

|||

|

Статьи расхода |

|||

|

Выдачи на заработную плату |

40 |

||

|

Выдачи на стипендии |

41 |

||

|

Выдачи на расходы, не относящиеся к фонду заработной платы и выплатам социального характера |

42 |

||

|

Выдачи на выплаты социального характера |

44 |

||

|

Выдачи на закупку сельскохозяйственных продуктов |

46 |

||

|

Выдачи на выплату пенсий, пособий страховых возмещений |

50 |

||

|

Выдачи на другие цели |

53 |

||

|

Выдачи ссуд индивидуальным заемщикам и денег на операции ломбардов (кроме Сберегательного банка Республики Казахстан) |

54 |

||

|

Выдачисосчетов по вкладам граждан (кроме Сберегательного банка Республики Казахстан) |

55 |

||

|

Выдачи кредитными организациями наличных денег физическим лицам при совершении валютно-обменных операций |

57 |

||

|

Выдачисо счетовграждан,осуществляющих предпринимательскую деятельность без образования юридического лица |

58 |

||

|

Выдачи подкреплений предприятиям РК по связи и информатизации |

59 |

||

|

Выдачи наличных денег на выплату дохода, погашение и покупку государственного банка Республики Казахстан |

60 |

||

|

Выдачи подкреплений учреждениям Сберегательного банка РК |

61 |

||

|

Итого по расходу - символы 40-61 |

|||

Расчетно-кассовые центры ежеквартально с распределением по месяцам составляют прогнозы кассовых оборотов но приходу, расходу и эмиссионному результату в целом по обслуживаемым кредитным организациям на основе анализа оборотов наличных денег, проходящих через их кассы, в получаемых от кредитных организаций прогнозных расчетов. За семь дней до начала квартала данные прогнозы сообщаются территориальному учреждению Банка Республики.

Прогнозные расчеты ожидаемой эмиссии денег используются расчетно-кассовыми центрами при составлении заявок на подкрепление оборотной кассы. Территориальные учреждения Банка Республики составляют прогнозы кассовых оборотов по области, краю, республике по источникам поступления наличных денег в кассы учреждений банков и направлениям их выдач на предстоящий квартал с разбивкой по месяцам на основе оценки перспектив социально-экономического развития региона, отчетных данных о кассовых оборотах за предыдущие периоды, а также полученных от расчетно-кассовых центров или кредитных организаций сообщений о прогнозируемых оборотах наличных денег о эмиссионном результате.

Территориальные учреждения Банка Республики за три дня до начала прогнозируемого квартала сообщают расчетные данные кассовых оборотов в целом по региону (по приходу наличных денег в кассы учреждений банков и их выдаче эмиссионному результату) в Народный банк Республики.

Прогнозные расчеты эмиссии денег территориальные учреждения банка Республики учитывают при разработке мер по организации налично-денежного оборота в регионе, а также при составлении планов завозов наличных денег в резервные фонды расчетно-кассовых центров.

Кроме того, территориальные учреждения Банка Республики и кредитные организации составляют и направляют Народный банк Республики Казахстан статистические отчеты о кассовых оборотах за месяц и по пятидневкам.

Ежеквартально территориальные учреждения банка анализирую! состояние наличного оборота в регионе. Результаты анализа используются для составления прогнозов кассовых оборотов, а также для разработки к реализации совместно с учреждениями коммерческих банков мер по улучшению организации оборота наличных денег и сокращению эмиссии.

2. Анализ современного состояния организации денежного оборота и денежное обращения в Республике Казахстан

2.1 Наличное обращение

Наличное денежное обращение. Это движение наличности, т.е. банкнот от одного владельца к другому. Наличное обращение наиболее трудоемкий и наименее защищенный процесс перераспределения благ. Представим себе заводы, которые рассчитываются за многомиллионные кредиты банкам и поставщикам (отсрочки в оплате), отправляя им вагоны купюр. В налично-денежном обращении заложены ограничения (по удобству и практичности) для хозяйствующих субъектов. Вместе с тем, налично-денежное обращение в меньшей степени поддается контролю со стороны государства, поэтому в определенных случаях более желательно для хозяйствующих субъектов.

Наличное денежное обращение осуществляется с помощью разменных монет, бумажных денег и банкнот (банковских билетов).

Разменные монеты - это разновидность неполноценных денег, выпускаемых государством, собственная стоимость которых ничтожно мало по сравнению с номиналом.

Разменные монеты составляют лишь несколько процентов от общей наличной денежной массы в большинстве стран, и их объем постепенно снижается. Бумажные деньги - это разновидность неполноценных денег, являющихся лишь знаком стоимости и не обладающих собственной стоимостью. Бумажные деньги, как бумажные знаки стоимости, выпускаются государством для покрытия бюджетного дефицита, наделены принудительным курсом и неразменные на золото. Эмиссия бумажных денег осуществляется государством в лице государственного казначейства или Минфина. Поскольку размеры эмиссии определяются не потребностями товарооборота в деньгах, а размерами бюджетного дефицита, то при их выпуске выше потребности товарооборота в деньгах, происходят их обесценивание (снижение их покупательной способности). Это приводят к росту цен на товары и снижению курса национальной валюты (приводят к инфляционным процессам).

Банкноты - это банковские билеты, выпускаемые НБ РК. Для граждан в обыденной жизни казначейские билеты и банкноты практически неразличимы и представляют собой государственные бумажные деньги, но в то же время следует отметить, что банкноты относятся к кредитным деньгам - это, прежде всего обязательства банка (в данном случае НБ РК).

Классическая банкнота обладала высокой степенью устойчивости в силу се золотого обеспечения (золотым запасом НБ РК). Обязательства ЦБ РК состояли в его обязанности в любой момент обменять банкноту на золото, благодаря чему автоматически действовал механизм изъятия излишне выпущенных банкнот из обращения.

Однако, но мере обострения кризисных явлений в мировой экономике (в частности во время мировых войн), а также ограниченности производства драгоценных металлов, государства все чаще выпускали банкноты для целей кредитования (например, под обеспечение госзаймов).

Со времени «великой депрессии» 30-х годов золотое обеспечение банкнот было отменено практически во всех странах, а с 1971 года был отменен обмен доллара на золото для НБ иностранных государств. В настоящее время ни одна из стран не имеет золотого обеспечения банкнот.

Эти процессы привели к тому, что современная банкнота в отличие от классической может быть неустойчивой. Эмиссия банкнот может превышать потребности товарооборота в деньгах и банкноты, перестали быть разменными на золото.

Тем самым, банкнота, оставаясь видом кредитных денег, приблизилась по характеру своего обращения к казначейским билетам бумажным деньгам.

В настоящее время можно выделить три вида эмиссии банкнот:

1)банковское кредитование хозяйства;

2)банковское кредитование государства;

3) прирост

валютныхрезервовв странахс

активным платежным

балансом.

Следует отметить, что наличные деньги обладают рядом достоинств. Это достаточно универсальное платежное средство. Они легко могут быть обращены в безналичные (но не наоборот). Наличное денежное обращение менее прозрачно (нет фиксации платежей на счетах) и т. д. В то же время, наличные деньги - это исторически преходящая форма, уступающая свое место безналичным денежным средствам.

2.2 Безналичное обращение

Безналичное обращение это изменение остатков денежных средств на банковских счетах, которое происходит в результате исполнения банком распоряжений владельца счета в виде чеков, пластиковых карт, жироприказов, платежных поручений, электронных средств платежа и других расчетных документов.

Безналичное обращение осуществляется с помощью чеков, векселей, кредитных карточек и других кредитных инструментов.

Безналичный денежный оборот охватывает расчеты между:

•

юридическими лицами различныхформ

собственности,имеющими

счета в

кредитных учреждениях;

•

юридическими

лицами и кредитными

учреждениями по поводу

получения и возврата депозита

и кредита, а также уплаты процентов;

•

юридическими и физическими лицами по выплате заработной

платы,

процентов по вкладам и

депозитам, доходов по ценным бумагам;

• юридическими,

физическими лицами и

государством по оплате

налогов, сборов, а также получению бюджетных средств.

В Республике Казахстан порядок осуществления безналичных расчетов определяется Гражданским кодексом РК, который регламентирует сущность и порядок осуществления основных форм безналичных расчетов.

Согласно ГК РК, применяются следующие формы безналичных расчетов:

• расчеты платежными поручениями;

• расчеты чеками;

• расчеты платежными требованиями-поручениями;

• расчеты аккредитивами.

Расчеты между юридическими лицами проводят банки и другие кредитные организации, а между банками расчетно-кассовые центры НБ РК.

Расчеты платежными поручениями форма безналичных расчетов, при которой плательщик представляет в обслуживающее его учреждение банка специальный расчетный документ, содержащий безусловное поручение о перечислении определенной суммы со своего расчетного счета на расчетный счет получателя средств. Такие расчеты производятся:

• за полученные товары;

• за оказанные услуги;

•

при осуществлении плановых платежей, при равномерных

поставках

товаров;

•

по нетоварным операциям (налоги, платежи во внешне -

бюджетные

фонды и

т.д.).

Необходимо отметить тот факт, что расчеты платежными поручениями обеспечивают максимальное сближение моментов получения покупателями товаров и совершения платежа, ускоряют оборачиваемость оборотных средств.

Регулируемая общегосударственными законами организации денежного обращения в стране представляет собой денежную систему. В каждом государстве существует своя национальная денежная система.

Денежная система Республики Казахстан организована в соответствии с Указом Президента Республики, имеющим силу закона «О Национальном банке Республики Казахстан» от 30 марта 1995 г. Указ устанавливает правовые основы и формы организации денежного обращения, включающие в себя официальную денежную; единицу, порядок чеканки монет и эмиссии денежных знаков, организацию и регулирование денежного обращения.

Денежная система включает в себя следующие элементы.

Наименование денежной единицы. Денежной единицей Республики Казахстан является 1 тенге, состоящий из 100 тиын.

Виды денежных знаков. Если до 1 января 1991 г. в обращении были казначейские билеты, то теперь денежные знаки Республики Казахстан состоят из банкнот и монет, которые обязательны к приему по их нарицательной стоимости во все виды платежей. Они являютсябезусловными обязательствами Национального банка и обеспечиваются всеми его активами.

Порядок эмиссии. Выпуск наличных денег, организация их обращения и изъятия из обращения осуществляются исключительно Национальным банком в форме продажи банкнот и монет банкам с получением безналичного эквивалента,

Виды денег, являющихся законным платежным средством: бумажные и кредитные деньги.

Валютный курс - это цена денежной единицы одной страны, выраженная в денежной единице другой страны.

Закон денежного обращения выражает экономическою взаимозависимость между массой обращающихся товаров, уровнем цен и скоростью обращения денег. Впервые эта взаимосвязь установлена К. Марксом и представляет собой совокупность двух видов зависимости:

• прямая зависимость между количеством денег, необходимых в качестве средства обращения и суммой цеп реализуемых товаров и услуг.

• обратная зависимость между количеством денег, необходимых в качестве средства обращения и скоростью оборота денег.

Все это можно выразить следующей формулой:

где К - количество денег, необходимых в качестве средства обращения;

S - сумма цен реализуемых товаров и услуг ;

С - среднее число оборотов денег как средства обращения.

С возникновением функции денег как средства платежа формула (1) несколько усложняется и закон, определяющий количество денег в обращении, приобретает следующий вид:

S1 - сумма цен товаров и услуг;

S2 - сумма цен товаров проданных в кредит;

S3 - сумма платежей по обязательствам;

Р - взаимопогашающие платежи.

Таким образом, мы видим, что на количество денег, необходимых для обращения, влияет ряд факторов:

• факторы, зависящие от условий производства и влияющие на количество обращающихся товаров;

• факторы, определяющие уровень цен на товары и услуги;

• факторы, влияющие на скорость обращения денег;

• факторы, влияющие на уровень развития кредита;

• факторы, влияющие на развитие системы безналичных расчетов.

Проблема возникнет лишь тогда, когда ничем не ограниченная денежная эмиссия приведет к нарушению закона денежного обращения, переполнению каналов денежного обращения излишними денежными знаками и, следовательно, к инфляции.

Принципы организации безналичных расчетов:

Осуществление безналичных расчетов производится по счетам, которые банки открывают клиентам для хранения и перевода средств;

Проведение расчетов через банк должно сочетаться с экономической самостоятельностью клиентов и их материальной ответственностью за свои действия.

При всем многообразии форм собственности и характера деятельности предприятий за ними остается право свободного выбора форм расчетов и закрепления их в хозяйственных договорах. Ограничение свободы выбора со стороны банка не допускается;

Перечисление средств по счетам предприятий производится по поручению плательщика или с его согласия (акцепта). Это дает возможность предприятию-покупателю контролировать выполнение поставщиком основных условий договора, нарушение которых может вызвать полный или частичный отказ от оплаты (акцепта);

Срочность платежа, то есть осуществление расчетов, строго исходя из сроков, предусмотренных в хозяйственных, кредитных, страховых договорах;

Установление очередности списания со счета клиента денежных средств, в случае их недостатка для осуществления всех платежей.

Формы безналичных расчетов:

Безналичные расчеты за товары и услуги, а также расчеты по финансовым обязательствам осуществляются в различных формах, каждая из которых имеет специфические особенности в характере и движении расчетных документов.

Формы расчетов - это регулирование законодательством исполнения через банк денежных обязательств, предприятий и организаций.

В соответствии с действующим законодательством применяются следующие формы безналичных расчетов и документа платежные поручения, аккредитивы, чеки в инкассо.

Формы расчетов между плательщиком и получателем определяются ими самими в хозяйственных договорах.

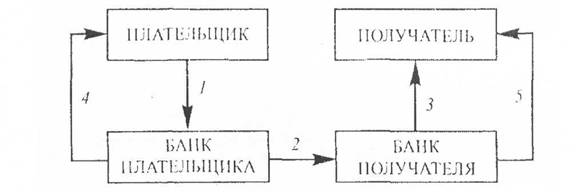

Расчеты платежными поручениями - это форма расчетов, при которой плательщик предоставляет в обслуживающее его учреждение банка расчетный документ, содержащий поручение о перечислении определенной суммы со своего счета на счет получателя в срок, предусмотренный законодательством или установленный в соответствии с ним в банке. Поручение плательщика исполняется банком при наличии на его счете денежных средств (рис. 2). Для совершения платежа может быть также использована ссуда банка (при наличии у хозяйственного органа права на ее получение).

|

|

Рисунок 2. Схема документооборота при расчетах платежными поручениями:

1.плательщик дает в

свое учреждение банка платежные поручения, а

банк

их принимает

2.банк списывает деньги

со счета плательщика и передает их вместе с

поручениями в банк

получателя для зачисления на его расчетный счет

3.банкполучателя

зачисляетпоступившиенаегокорреспондентский

счет деньги на счет

покупателя

4.плательщик получает в

виде выписки со своего счета подтверждение

о списание денежных

средств с его счета и перечислении получателю

5.бону сообщаетпокупателю

ввидевыписки

из расчетногосчета

подтверждение о

зачислении на его счет денежных средств

В расчетах за товары и услуги платежные поручения могут использоваться в следующих случаях: за полученные товары в оказанные услуги при условии ссылки в поручении на номер и дату документа, подтверждающего получение товара или услуг плательщиком; для платежей в порядке предварительной оплаты товаров и услуг; для осуществления плановых платежей, используемых или постоянных связях покупателей товаропроизводителями; для погашения кредиторской задолженности по товарным операциям. Все нетоварные операции совершаются исключительно платежными поручениями. Кроме того, платежные поручения применяются при платежах в бюджет и органам государственного и социального страхования, перечислении средств органам государственного и социального страхования, погашении банковских ссуд и процентов по ссудам, уплате пени, штрафов и т. д.

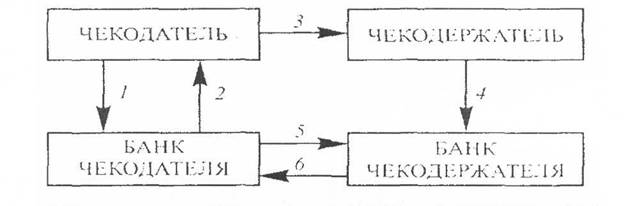

Расчеты чеками. Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

Участники отношений при чековой форме расчетов:

Чекодатель-лицо, выписавшее чек;

Чекодержатель-любое юридическое и физическое лицо, являющиеся законным владельцам выписанного чека;

Плательщик-банк или иная кредитная организация, получившие лицензию на совершение банковских операций, где чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чеков.

Форма чека, его реквизиты, порядок заполнения, документооборот (рис. 3) определяются законодательством и установленными в соответствии с небанковскими правилами.

В настоящее время чеки, оплачиваемые за счет средств, которые предварительно депонированы клиентом-чекодателем на отдельном банковском счете.

Рисунок 3. Схема документооборота при расчетах чеками:

1.Чекодатель подает

заявление в банк о выдаче ему чека или чековой

книжки и

передает платежное поручение, позволяющее

про депонировать денежные средства для оплаты чеков

2.Банкчекодателя заполняетвсе реквизиты чека

ипередаетего

чекодателю

3.Чекодатель для

расчета за выполненный объем работ передает чек

чекодержателю

4.Чекодержатель

составляет в четырех экземплярах реестр чеков и

передаетих

всвойбанк,

который засчетбанка

чекодателяих

оплачивает

и зачисляет деньги на счет чекодержателя, четвертый

экземпляр реестра банк

возвращает чекодержателю

5.Банк чекодержателя направляет

чек и третий

реестр в свой

расчетно-кассовый центр

(РКЦ), который зачисляет

деньги на

корреспондентский счет

банка чекодержателя, третий

экземпляр

реестра и чек остаются в РКЦ, а

первый и второй направляются в

РКЦ, обслуживающий банк чекодателя

6.На основе полеченных

реестров банк чекодателя списывает деньги со

счета чекодателя

и отражает использование денег

по своему

корпоративному счету в РКЦ

Для получения чековой книжки предприятие должно подать в обслуживающий его банк заявление по установленной форме, а также платежное поручение на перечисление средств с его расчета на отдельный счет «Расчетные чеки». Клиент получает в банке чековую книжку с указанием суммы, депонированной банком, в пределах которой он можетвыписывать чеки. Данную сумму банк-плательщик выдает чекодержателю за счет средств, находящихся на счету чекодателя, или за счет средств, депонированных им на отдельном счете, или временном отсутствии средств на счете чекодателя банк по согласованию с ним может оплатить чек за счет собственных средств. Чек подлежит оплате после предъявления его плательщику в течение 10 дней.

Расчеты по инкассо. При расчетах по инкассо банк обязуется по поручению своего клиента и за его счет получить от должника (плательщика) причитающиеся клиенту денежные средства и (или) акцепт платежа. Расчеты по инкассо осуществляются на основании платежных требований, оплата которых может производится по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), и инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке).

Бесспорное списание средств со счетов предприятий осуществляется государственными налоговыми инспекциями при взыскании недоимок по налогам и другим обязательным платежам в бюджет, сумма штрафов и при иных санкциях, предусмотренных законодательными актами, а также по исполнительным и приравненным к ним документам.

2.3 Электронные средства платежа.

Электронные устройства и системы связи, используемые для перевода денежных средств, осуществления кредитных и платежных операций посредством передачи электронных сигналов без участия бумажных носителей, получившие распространение во второй половине 70-х гг., имеют следующие преимущества по сравнению с бумажными деньгами:

• увеличение скорости передачи платежных инструкций;

• упрощение обработки банковской корреспонденции;

•

снижение стоимости обработки платежной документации.

Автоматическоеведение

банковскихсметой(зачисление

исписание

средств, переводы со счета на счет, начисление процентов, контроль за состоянием расчетов и т.д.) осуществляют имеющиеся в банках ЭВМ и электронно-вычислительные центры. Зачастую расчеты с помощью денежных переводов проводятся через расчетные палаты. Электронные системы связи используют либо общенациональные системы связи, либо коммуникационные сети отдельных банков, а также международные автоматизированные системы межбанковских расчетов.

Первоначально получили распространение платежные карточки, имеющие магнитную ленту, содержащую всю необходимую информацию об их владельцах. В 90-е гг. в оборот поступили платежные карточки нового поколения, содержащие микрокомпьютер и обладающие более высокой степенью защиты.

Платежные карточки классифицируют в зависимости от времени совершения текущего расчета следующим образом: предварительно оплаченные карточки (дебетовые) и карточки, используемые для осуществления текущего платежа (кредитная, магазинная карточка, карточка для путешествии и развлечений).

Платежные карточки являются денежным документом, удостоверяющим наличие счета их держателя в кредитном учреждении. Их владелец, не прибегая к бумажным носителям, может списывать деньги со счета в банке только в пределах его остатка (дебетовые карточки) или использовать средства сверх имеющихся на счетах сумм в пределах установленных лимитов (кредитные карточки). Некоторые платежные карточки (магазинные) могут использоваться и как дебетовые, и как кредитные.

Платежные карточки применяются при оплате товаров и услуг, а также при получении наличности с помощью банковских автоматов-кассиров (банкоматов) и банковских терминалов в торговых точках, на улицах, в банках.

Наиболее распространенные кредитные карточки - "Виза", "Мастер Кард", "Америкэн экспресс", карточки для путешествий и развлечений "Диннер клаб".

3. Пути оптимизации организации денежного обращения

Прошедший 2004 год был насыщен международными мероприятиями, связанными с наличным денежным обращением. Крупнейшими из них были 9-я конференция по проблемам наличного денежного обращения (май 2004, Рим) и Международный семинар по коммерческим кассовым операциям (октябрь 2004, Сан-Франциско). Рассмотрим основные проблемы, обсуждавшиеся на них, и предлагаемые пути их решения.

Одним из основных тезисов, высказываемых на этих и других форумах, стал тот, что наличные деньги были и остаются одним из основных платежных средств. Открывая 3 мая конференцию в Риме, ее председатель Ричард Хейкок (RichardHaycock) сказал: «Если мы рассматриваем природные или техногенные катастрофы, вызванные глобальными изменениями в мире, то наличные деньги являются единственным полностью надежным, неизменным и универсальным средством денежных расчетов. Мы должны обеспечить, чтобы они продолжали оставаться им и впредь». К сожалению, ужасные катаклизмы конца декабря в Юго-Восточной Азии и начала января в США и Западной Европе полностью подтвердили справедливость этих слов.

Продолжаются процессы глобализации наличного денежного обращения — 1 мая в Евросоюз вступили 10 новых государств, на что обратил внимание в своем докладе директор Европейского центрального банка по банкнотам Антти Хейнонен (AnttiHeinonen). Растет объем наличной денежной массы. По данным и по прогнозам специалистов Федеральной резервной системы США, количество наличных долларов США в обращении постоянно возрастает (рис. 1).

Каковы же основные тенденции развития наличного денежного обращения в целом и расчетно-кассовых операций проявляются в настоящее время по мнению участников конференций и семинаров по наличному денежному обращению? В сфере организации наличного денежного обращения:

•

перераспределение

функций (аутсорсинг/инсорсинг) и

улучшение

взаимодействия между

центральными (резервными,

национальными) и коммерческими

банками, инкассаторскими компаниями и

другими финансовыми институтами с целью снижения затрат на обработку,

пересчет и транспортировку

наличности;

• разработка и внедрение новых схем наличного денежного обращения;

• централизация обработки наличности, развитие и создание крупных кассовых центров, обрабатывающих основную массу денег.

В области производства банкнот:

•

создание

новых видов бумаги

и полимеров, применяемых для

производства банкнот,

внедрение в них новых защитных признаков;

• разработка новых видов и способов создания дизайна банкнот;

•

применение специальных технологий и повышение качества

контроля

печати;

•

разработка новых

и совершенствование существующих способов

защиты банкнот от

подделки (оптикопеременные — OVI

и

термохромные, флюоресцирующие и фосфоресцирующие, магнитные и

метамерные краски; голографические и оптикопеременные

элементы и

признаки — OVD,

MVC и т.д.; микроперфорация и др.).

В области обработки банкнот:

• широкое внедрение средств автоматизации обработки (сортировочных и упаковочных машин) и устройств банковского самообслуживания, расширение их функций для уменьшения затрат на ручной труд и предоставления клиентам максимума услуг;

• совершенствование технических средств обработки, хранения и транспортировки наличности, создание новых видов детекторов подлинности;

• разработка перспективных технологий утилизации банкнот, выведенных из обращения.

Для успешного решения этих задач и достижения максимальной эффективности движение вперед осуществляется в тесном взаимодействии, для чего, собственно, и предназначены конференции, семинары и другие мероприятия. Свидетельством повышенного интереса к «индустрии наличного денежного обращения» (термин, общепринятый за рубежом) является выпуск с 1 января 2003 года нового специализированного бюллетеня CurrencyNews, который начиная с конца прошлого года выходит и на русском языке в издательстве «Интеркрим-пресс». И наконец, на конференции в Риме впервые было объявлено о создании, а 20 октября прошлого года прошло учредительное заседание Международной ассоциации организаторов денежного обращения IACA (TheInternationaAssociationofCurrencyAffairs).

Можно выделить главную мысль, прозвучавшую в выступлениях и послужившую основой представленных на выставке материалов: все кассовые операции, сопровождающие обращение наличных денег, становятся все более дорогостоящими. Поэтому, прежде чем вкладывать дополнительные средства в совершенствование этих процессов, каждый из участников цепочки обращения наличности анализирует перспективы использования наличных денег на своем конкретном участке. Несмотря на развитие безналичных платежей, практически все выступающие отметили ежегодное возрастание объемов операций с наличностью. Кроме того, было отмечено, что доля операций с чеками постепенно снижается, а в дополнение к кредитным и дебетовым картам расширяется применение смарт-карт.

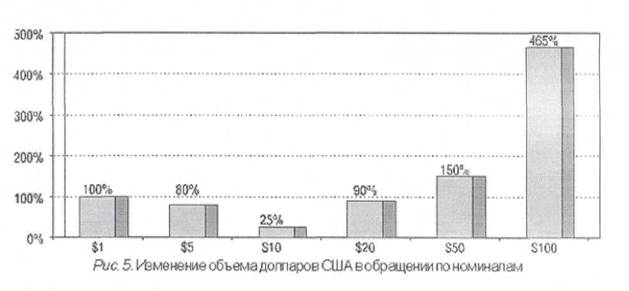

Интересные данные были приведены в выступлении директора Бюро гравирования и печати США Томаса Фергюсона (ThomasFerguson). Он отметил, что за последние 20 лет (с 1985 по 2005 г.) рост количества долларов США в обращении по номиналам составил от 25 до 465% (рис. 5).

В связи с ростом объемов и возрастанием опасности фальшивомонетничества с 1991 года в США началось планомерное совершенствование банкнот в плане защиты их от подделки. Основные изменения вносились в 1991, 1996 и 2003 годах. В соответствии с принятым порядком введения новых защитных признаков (раз в 7-10 лет) очередные изменения предполагаются в 2010 году. Исходя из того, что на полную подготовку и ввод новой серии в обращение требуется около 5 лет, Федеральная резервная система совместно с Бюро гравирования и печати приняла решение о том, что номиналы будут вводиться поэтапно - каждые 1-1.5 года.

Основным принципом, которым руководствуются многие центральные банки при введении в обращение банкнот новых образцов и при работе с наличностью вообще, является снижение собственных затрат и с этой целью привлечение для выполнения ряда операций сторонних организаций. Возможности снижения затрат, связанных с обращением наличности, обсуждались в выступлениях представителей как центральных и коммерческих банков, так и других коммерческих структур, обрабатывающих значительные объемы денежной наличности. При этом на каждой стадии цепочки денежного обращения предлагались свои способы оптимизации процессов работы с наличностью - в зависимости от решаемых задач, инфраструктуры и особенностей каждой страны. Вместе с тем можно выделить среди них и общие черты.

Для оптимизации затрат активно используются специальные программы планирования и управления денежными потоками, моделирующие возможные варианты расположения отделений банков и определяющие схемы перевозок наличности между ними. В выступлении представителя одного из коммерческих банков прозвучало, например, что с использованием одной из таких программ они разделили все свои отделения по принципам работы с наличностью на три типа и пересматривают схемы работы с ними ежеквартально. Отдельные программы предлагаются для оптимизации операций пересчета, размещения и хранения наличности. Такие программы предлагает корпорация ProductivitySystemsInternationalInc. (США) — один из спонсоров семинара. Специалисты корпорации осуществляют полную разработку проекта, исходя из существующих условий, поставленных заказчиком задач и с учетов перспективы; они также оказывают помощь в подборе оборудования, выборе генерального подрядчика, подписании контракта и его сопровождении.

Одним из крупнейших контрактов корпорации является контракт с Народным банком Китая на разработку крупнейшего в мире кассового центра в Шанхае площадью примерно 2,7 гектаров. На площадке будут объединены существующие и новые автоматические и неавтоматизированные хранилища, системы обработки и уничтожения наличности, высокозащищенные погрузочно-разгрузочные доки для инкассаторских грузовиков и железнодорожных вагонов с улучшенными системами безопасности, контроля и управления процессами. Новый комплекс, один из нескольких в Китае, разместит более 45 тысяч контейнеров с банкнотами и монетой. Строительство начнется в текущем году и рассчитано на 3 года. До этого корпорация PSII участвовала в 17 проектах ФРС США, создании двух кассовых центров Банка Канады, объединенного центра/печатного двора и казначейства Банка Колумбии в Боготе, сделала обзор по оптимизации кассовых операций для Банка Бразилии и выполнила ряд других банковских проектов.

Судя по выступлениям на ICCOS-2004, одним из основных средств снижения затрат считается рециркуляция наличности. Этот термин подразумевает максимальное использование полученной наличности там, где

она принимается. Это касается как торговых точек, так и коммерческих банков. Такая политика инициируется центральными банками для снижения как собственных затрат, так и затрат других участников в цепочке денежного обращения. Так, Банк Англии уже полностью перешел на схему, когда от кредитных организаций он принимает при возврате только «ветхие» деньги. Федеральная резервная система в настоящее время проводит эксперимент, сутью которого является взимание специальной платы с тех банков, которые в течение одной недели сдают на обработку и одновременно заказывают денежные знаки тех же достоинств. Это относится к 5-, 10- и 20-долларовым банкнотам. Целью эксперимента является стимулирование самостоятельной обработки и сортировки наличности коммерческими банками для того, чтобы в кассовые центры ФРС попадали только банкноты, уже негодные к обращению. Эксперимент не касается банкнот достоинством $50 и 100, которые требуют более тщательной проверки на подлинность, и банкнот достоинством $1.

В принципе, негативной стороной такой политики может стать снижение качества наличных денег в обращении. Для того чтобы регулировать этот процесс, и Федеральная резервная система США, и ряд других центральных банков установили критерии годности банкнот к обращению, которые обязаны соблюдать коммерческие структуры. Чтобы обеспечить этот процесс техническими средствами, фирмы, производящие сортировщики банкнот, оснащают свое оборудование, в том числе предназначенное для использования в сравнительно небольших кассовых центрах, дополнительными возможностями обработки коммерческих депозитов, сортировки и определения годности к дальнейшему обращению. Это было продемонстрировано на выставке оборудованием для обработки банкнот компаний Cummins-Allison, DeLaRueCashSystems, Giesecke & Devrient и Toshiba.

Зарубежные коммерческие банки внутри своей сети также поощряют сортировку и повторную выдачу годной к обращению наличности в своих отделениях. Для обеспечения этих операций поставщиками оборудования разработаны варианты относительно небольших по габаритам машин — рециркуляторов банкнот TCR (TellerCashRecycler), которыми могут быть оборудованы рабочие места операционных работников, выполняющих одновременно функции кассира.

Такие автоматы, работая в режиме приема наличности, определяют номинал и количество банкнот, проверяют их подлинность, возвращают подозрительные, рваные, с загнутыми углами и выделяют в отдельную ячейку банкноты подлинные, но непригодные к дальнейшему обращению, а годные рассортировывают по ячейкам барабана (или кассетам) согласно номиналам. После чего определяется сумма проводимой транзакции. Проверка подлинности осуществляется в основном четырьмя типами детекторов (оптическим, флюоресцентным, магнитным, ПК-детектором). В режиме выдачи наличности по запросу кассира из ячеек барабанов (или кассет)сгодными кобращениюбанкнотами выдаетсязаданнаясумма.

Различные варианты такой техники были представлены на выставке фирмами DeLaRue и Omron.

Как правило, с такими машинами работают по два кассира на каждую. Однако в выступлении представителя организации, поставляющей это оборудование, предлагался и вариант организации банковского отделения, выполняющего все операции с клиентами по принципу самообслуживания. Отметим, что почти вся техника для обработки банкнот, выпускаемая сегодня на рынок и предлагаемая к использованию в коммерческих банках, по требованию заказчика может быть оснащена системой сенсоров, осуществляющих проверку подлинности по любому из перечисленных выше вариантов.

Таким образом, необходимо отметить, что основными тенденциями в совершенствовании кассовых операций являются улучшение взаимодействия центральных, коммерческих банков и других структур, осуществляющих коммерческие кассовые операции со значительными объемами наличности, разработка и внедрение новых схем, функциональных и структурных изменений, использование современного оборудования для обработки денежной наличности и разнообразных систем управления денежными потоками, а также изучение потребностей клиентов.

Заключение

Политической экономией доказано, что финансовая система возникла вследствие образования государства и развития товарно-денежных отношении с разделением труда, возникновением товарного объема, имущественного неравенства и антагонистических классов родовая община сменилась публичной властью. «Для содержания этой публичной власти необходимы взносы граждан налоги. Последние были совершенно не известны родовому обществу, с развитием цивилизации даже и налогов недостаточно: государство выдает векселя на будущее, делает займы.

С развитием товарного производства государственные доходы и расходы складываются в систему денежных отношений и финансов. Но К. Марксу предприятие как подсистема экономического базиса характеризуется следующими особенностями:

•

они выражают отношения, которые возникают преимущественную

в

процессе

вторичного, а также частичную вторичного распределения и

потреблениячастного

совокупногообщественного продукта.

Этим

определяются пределы подсистемы;

•

государство

выступает как собственник

средств производства

поэтому участвует в первичной эксплуатации. К трудовымкапиталам

и

присваивает прибавочную стоимость;

•

процесс распределения часть совокупногообщественного

продукта

происходит

в денежной форме;

• вторичное распределение части созданной за год стоимости приводит к перераспределению всего целого.

Субъектом производственных отношений выступает государство, выражающее в концентрированной форме экономические потребности класса, господствующего в производстве. Это обусловливает развитие преимущественно внеэкономических форм принуждения, а также регулирование общественных отношений специальным законодательством. Доходы государства формируются преимущественно за счет налогов, взимаемых из доходов трудовых слоев. Государство, таким образом, представляет собой аппарат насилия, а финансовая система исполнительный механизм.

Список использованных источников

1.Камаев В.Д. и коллектив

авторов. Учебник по основам экономической

теории

(экономика). - М.: "ВЛАДОС",

1997 - 384 с.

2.

ПоляковВ.П.,

МосковкинаЛ.А. Основы

денежного обращенияи

кредита: Учебное пособие. - 2-е изд.,

доп.- М.: ИНФРА - М, 1997. -

192 с.

3.

Садвокасова А.Б.

Основы трансформации банковской системы

Республики

Казахстан - Алматы: Казак, университет!, 2004. - 379 с.

4.

Трофимова И.Н. Длинные волны интенсификации экономики

США//

США:ЭПИ.

1992. №3.

5.

Изюмов А.И., Попов В.В. К вопросу длинных волн в

американской

экономике

// США: ЭПИ. 1988. №4.

6. Ермекбаева Б.Ж., Лесбеков Г.А. Основы экономики - А., 2003 г.

7. Заяц Н.Е. Теория налогов: Учебник-Минск: БГЭУ, 2002 г.

8.

Айнабек К.С. Деньги, кредит, банки: Монография

.-Астана: Фолиант,

2001.-288с.

9.

Айнабек К.С.

теория рыночной экономики:

Учебное пособие. -

Алматы: Жет1 жаргы,

2004- С. 376

10.

Садвокасова

А.Б. Основы банковской системы Республики Казахстан -

Алматы: К,азак,

университет!, 2001. - 372 с.

11.

Садвокасова А.Б. Коммерческие

банки Казахстана - Алматы: Казак;

университет!,

1997. - 256 с.

12.

Валравен

К.Д. Управление рисками

коммерческого банка. ИЭР

Мирового банка. - Вашингтон, 1999. - С. 75.

13.

Банки на развивающихся рынках:

В 2-х т.:

Пер. с англ.

Т 2.

Интерпретирование финансовой отчетности/К. Дж.

Барлтроп,

Д.

МакНотон. - М.: Финансы и статистика, 1998.-С.9.

14.

В.Е. Леонтьев, Н.П. Радковская

Финансы, деньги, кредит и банки -

Санкт-Петербург:

2002. -381 с.