Система управления социально значимыми расходами местного бюджета

| Примечание | Диссертация на соискание ученой степени кандидата экономических наук |

| Загрузить архив: | |

| Файл: ref-23071.zip (506kb [zip], Скачиваний: 73) скачать |

ИЗФОНДОВРОССИЙСКОЙГОСУДАРСТВЕННОЙБИБЛИОТЕКИ

Лукьянова, АннаВасильевна

1. Системауправлениясоциальнозначимыми расходамиместногоБюджета

1.1. РоссийскаягосударственнаяБиблиотека

diss.rsl.ru 2003

Лукьянова, .ЛннаВасильевна

Системауправлениясоциальнозначимыми расходамиместногоБюджета[Электронный ресурс]: Дис. ...канд. экон. наук : 08.00.10 .-М.: РГБ, 2003 (Изфондов РоссийскойГосударственнойБиблиотеки)

Экономика—РоссийскаяФедерация—Финансы —МестныеБюджеты. Экономика— РоссийскаяФедерация—Финансы— Государственныераскоды—Раскодына социально-культурныемероприятия. Финансы, денежноеобращениеикредит

Полныйтекст:

http://diss.rsl.ruAiiss/03/1144/031144005.pdf

ТекстВоспроизводитсяпоэкземпляру, находящемусявфондеРГБ:

Лукьянова, Анна, Васильевна

Системауправлениясоциальнозначимыми расходамиместногоБюджета

Волгоград 2004

РоссийскаягосударственнаяБиблиотека, 2003 год (электронныйтекст).

|

|

|

|

|

|

ВОЛГОГРАДСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

|

|

|

На правах рукописи |

Лукьянова Анна Васильевна

СИСТЕМА УПРАВЛЕНИЯ СОЦИАЛЬНО ЗНАЧИМЫМИ РАСХОДАМИ МЕСТНОГО БЮДЖЕТА

08.00.10. - Финансы, денежное обращение и кредит

Диссертация

на соискание ученой степени кандидата экономических наук

Научный руководитель: кандидат экономических наук, заслуженный экономист РФ Сазонов Сергей Петрович

Волгоград - 2004

Содержание

Содержание......................................................................................................... 2

Введение.............................................................................................................. 3

Глава I. Теоретические

основы формирования бюджетных ресурсов

муниципального образования............................................................................ 9

1.1.Специфика финансов муниципального образования.............................. 9

1.2.Особенности формирования и исполнения местных бюджетов............ 26

1.3.Межбюджетное регулирование

доходов и расходов муниципального

образования................................................................................................... 45

Глава II. Управление расходами бюджета муниципального образования.... 64

2.1.Распределение бюджетных средств на целевое

финансирование

социально значимых расходов муниципального

образования................... 64

2.2.Методы формирования расходной части местного бюджета............... 88

2.3.Казначейское исполнение бюджета муниципального образования... 101

Глава III. Формирование

источников финансирования расходной части

местного бюджета........................................................................................... 115

3.1.Проблемы покрытия дефицита бюджета муниципального образования 115

3.2.Пути совершенствования управления расходами местного бюджета... 129

3.3.Формирование муниципальной заемно-инвестиционной системы..... 145

Заключение...................................................................................................... 164

Библиография................................................................................................. 170

Приложения.................................................................................................... 186

Введение

Актуальность темы исследования.

Местное самоуправление охватывает наиболее массовые формы народовластия и составляет одну из основ конституционного строя современной России. Формирование местного самоуправления в Российской Федерации оказалось одной из самых трудных задач реформирования всей политической и экономической системы общества и обновления государственности, возник целый комплекс нерешенных экономических, финансовых, социальных и политических проблем, в числе которых финансирование социально значимых расходов.

Перед администрациями городов и районов остро стоят задачи рационального управления расходами местных бюджетов. Пока еще нет эффективной системы мероприятий, позволяющих высвобождать ресурсы из статей текущих расходов в пользу статей развития территории, не наносящих ущерб финансированию социально значимых расходов.

Существующая практика распределения помощи из вышестоящих бюджетов не в полной мере выполняет функции стимулирования по наращиванию собственных доходов муниципального образования и уровня их мобилизации.

Обозначенные проблемы требуют дальнейшей разработки вопросов управления эффективным использованием финансовых ресурсов, имеющихся в распоряжении органов местного самоуправления. Это совершенствование планирования и прогнозирования социально значимых расходов, контроль за эффективностью их использования, определение безопасных для территории размеров муниципальных займов.

Степень разработанности проблемы.

В России изучением формирования и развития местных финансов, определением их роли в финансовой системе страны в начале XX века занимались В. Дитман, А. Оптивцев, Н. Озеров, Ф Орлов, М. Смирнов, В. Твердохлебов, К. Шмелев и др.

В процессе трансформации бюджетных отношений на уровне местного самоуправления появилась необходимость дальнейшего исследования бюджетного процесса, формирования финансовых ресурсов, исполнения бюджетов и контроля за целевым использованием средств. Изучению этих вопросов в 80-90-х годах XX века были посвящены труды таких ученых как Л. Абалкин, А. Бабич, А. Воронин, Л. Велихов, О. Врублевская, А. Дадашев, Л. Дробозина, А. Игудин, Г. Поляк, В. Родионова, М. Романовский, В. Хурсевич, И. Ходорович, Д. Черник, Н. Ширкевич и др.

Вопросы совершенствования управления бюджетными средствами муниципальных образований, эффективного использования ресурсов, имеющихся в распоряжении местного самоуправления, реформирования межбюджетных отношений, а также методов управления расходной частью бюджета на местном уровне рассматриваются в трудах таких теоретиков и практиков, как С. Агапцов, О. Берг, А. Бирюков, В. Васильева, Л. Игонина, А. Пискунов, В. Попов, Л. Пронина, С. Прокофьев, С. Сазонов, И. Трунин, А. Уваров, А. Филлипов, В. Христенко, А. Шепелев и др.

Активизация реформы местного самоуправления привела к его унификации и появлению новых форм муниципальных образований, которые в свою очередь требуют индивидуального подхода к решению проблем местных бюджетов. Особенно обострилась проблема управления социально значимыми расходами муниципальных бюджетов в условиях снижения их собственной доходной базы. В современной литературе уделено недостаточно внимания планированию, прогнозированию, контролю и другим функциям управления расходами местного бюджета в период реформирования местного самоуправления, и многие вопросы требуют нового решения.

Цель диссертационного исследования - разработка системы управления социально значимыми расходами муниципального бюджета в условиях реформы местного самоуправления.

Реализация цели потребовала решения следующих задач:

-

конкретизировать

основные объекты управления местным

бюджетом в

целях

развития территории;

-

разработать методические

приемы дифференцированного распределения

финансовой помощи, передаваемой в местные

бюджеты из средств фонда

финансовой поддержки муниципальных образований;

-

определить объекты и

индикаторы финансового контроля,

обеспечивающие муниципальному образованию рационализацию

использования целевой помощи из вышестоящих бюджетов;

-

систематизировать

мероприятия по управлению текущими социально

значимымирасходами, обеспечивающие высвобождение финансовых

ресурсов для развития территории;

-

оформить

в виде алгоритма нормативно - целевой метод планирования

социально значимых

расходов бюджета муниципального образования;

-

доказать

необходимость осуществления планирования и прогнозирования

расходов на

развитие территории на

основе сводного баланса

финансовых ресурсов муниципального

образования;

-

предложить методику

определения безопасного уровня

размера

муниципального

долга.

Предметом диссертационного исследования обозначены денежные отношения, возникающие на уровне местного самоуправления в процессе планирования, формирования и исполнения расходной части бюджета муниципального образования.

Объектом диссертационного исследования стали бюджеты муниципальных образований. Апробация полученных методик и системы управления бюджетом осуществлялась на примере бюджета г. Волжского Волгоградской области как типичного среднего города Российской Федерации.

Методологической и теоретической основой работы послужили теоретические положения муниципальных финансов, изложенные в отечественных и зарубежных монографиях и периодических изданиях, действующие законы, программы развитияи постановления Правительства

Российской Федерации. В диссертации использованы материалы Фонда развития парламентаризма, Фонда развития экономики города, Института переходного периода.

В работе применялись научные методы и приемы исторического, логического, структурно-функционального анализа, системного подхода, индукции, аналогии. Использовались методы: балансовый, экономического и статистического анализа, моделирования, экспертных оценок.

Информационно-эмпирическая база исследования включает опубликованные на официальном сайте в Internet данные Министерства Финансов РФ о формировании и исполнении бюджета РФ, бюджетов субъектов РФ и муниципальных образований в составе РФ, данные отчетов по формированию и исполнению бюджета Волгоградской области, годовые отчеты Управления финансов по г. Волжскому об исполнении бюджета города, данные годовых отчетов инспекции Министерства по налогам и сборам РФ по г. Волжскому, а также информация Волгоградского областного Управления статистики и Управления статистики по г. Волжскому, информационные ресурсы Internet. Научная новизна полученных результатов состоит в следующем:

-

предложено переориентировать межбюджетное регулирование на

местном уровне

с регулирующих и

трансфертных поступлений из

вышестоящих бюджетов к 100% закреплению

налога на недвижимость,

60%

налога на доходы

физических лиц за

местным бюджетом и

проведению реформы земельного налога;

-

доказана необходимость стимулирования собираемости собственных

доходовместных бюджетов

при помощи дифференциации порядка

предоставления средств из

Фонда финансовой поддержки

муниципальных образований и применения понижающих коэффициентов

при собираемости собственных доходов менее

85 %;

-

обоснованы дополнительные объекты

контроля при получении

финансовой помощи от вышестоящих бюджетов; системно представлены

индикаторы целевого использования переданных финансовых ресурсов и их пороговые значения;

-

выявлены

резервы увеличения расходов на развитие территории за счет

рационализации текущих расходов (переход на

подушевое

финансирование

расходов на образование,интеграциябюджетных

и

внебюджетных средств

и адресная поддержка приоритетных

инновационных и

инвестиционных проектов развития

системы

образования; конкурсная передача заказов на

работы и услуги в сфере

ЖКХ; паспортизация и стандартизация медицинских услуг, оценка их

стоимости с учетом качества и доступности; дифференциация по уровням

бюджетной системы обязательного медицинского страхования);

-

конкретизирован нормативно-целевой метод

планирования текущих

социально

значимых расходов бюджета муниципального образования как

совокупность последовательных приемов: выделение социально

значимых

расходов, их ранжирование на

приоритетные и обычные,

разработка нормативов приоритетных расходов,

расчет нормативов

обычных текущих расходов;

-

дополнительно аргументирована значимость и

эффективность в

финансовом планировании и

финансовом прогнозировании сводного

баланса

финансовых ресурсов муниципального образования при условии

преодоления

фрагментарности финансовых планов (местного бюджета,

внебюджетных фондов, объема муниципальных заимствований, объема

доходов и

расходов хозяйствующих субъектов и

населения

муниципального

образования) и их информатизации;

-

разработана и предложена

частная методика расчета порогового значения

безопасного объема муниципальных заимствований для

муниципалитетов-доноров и дотационных муниципальных образований.

Теоретическаяи

практическаязначимость работы

заключается в

следующем: обоснованы ориентиры и предложены стимулирующие способы межбюджетного регулирования на местном уровне, основанные на повышении

собственной доходной базы муниципального бюджета. Конкретизированы функции управления бюджетом на местном уровне применительно к социально значимым расходам на основе уточнения нормативно - целевого метода планирования и представления субъектов, объектов и индикаторов контроля целевого финансирования. Предложена альтернативная методика расчета порогового значения безопасного объема муниципальных заимствований.

Практическая значимость диссертационного исследования состоит в разработке методики определения резервов увеличения расходов на развитие за счет рационализации текущих расходов по социально значимым статьям бюджетной классификации на основе нормативно-целевого метода планирования, а также в совершенствовании прогнозирования расходов местного бюджета на основе сводного баланса финансовых ресурсов.

Апробация результатов исследования. Основные положения и выводы диссертации прошли апробацию на Межвузовской научно-практической конференции молодых ученых и студентов (г. Волгоград 2002г.), на Всероссийской научно-практической конференции: «Потенциал развития России XXI века» (г. Пенза, 2004г.), а так же в рамках внутривузовских научно-практических конференций студентов, преподавателей и молодых ученых г. Волжского (2003-2004гг.).

Отдельные рекомендации и методические разработки диссертации по рационализации и применению финансовых нормативов социально значимых расходов внедрены в деятельность Управления финансов по г. Волжскому, что подтверждается справкой о внедрении результатов диссертационного исследования. Теоретические результаты исследования применены в учебном процессе при чтении курсов: «Бюджет Российской Федерации» и «Муниципальное управление».

Публикации. По результатам диссертации опубликовано 9 научных работ общим объемом 3,6 п. л.

Объем и структура работы. Диссертация состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

ГлаваI. Теоретическиеосновыформированиябюджетных

ресурсовмуниципальногообразования 1.1. Спецификафинансовмуниципальногообразования

Реформы, проводимые в России в течение последних десяти лет, оказали серьезное влияние на основные принципы функционирования экономики страны.

Перемены в экономике России и её политическом строе, произошедшие в начале 90-х годов, вызвали серьезные изменения в функционировании финансового механизма государства. Появление новых форм собственности, новых субъектов хозяйствования повлекло изменения в системе движения финансов, формирования бюджетов страны.

Одним из важнейших направлений реформирования государственных финансов стало развитие финансово-бюджетного федерализма. Это развитие повлекло за собой изменение и демократизацию финансовых отношений в России и формирование системы децентрализованного использования государственных финансов, основанной на рыночном принципе эффективного размещения ресурсов.

С учетом произошедших изменений финансовая система Российской Федерации включает1:

- государственные финансы,

- финансы хозяйствующих субъектов,

- муниципальные финансы.

При этом финансы в этой системе выступают как денежные отношения, возникающие в процессе распределения и перераспределения стоимости валового общественного продукта и части национального богатства, в связи с формированием денежных доходов и накоплений у субъектов хозяйствования и государства, а также использованием их на расширенное воспроизводство и удовлетворение различных потребностей общества.

1

Дадашев А. 3. и Черник Д

Г. Финансовая система России Учебное пособие. - М, 1997. С-18.

1

Дадашев А. 3. и Черник Д

Г. Финансовая система России Учебное пособие. - М, 1997. С-18.

9

Финансы, являясь экономической категорией, вносят денежный и распределительный характер в финансово-бюджетные отношения .

Государственные финансы находятся на высшем уровне иерархии финансовой системы и состоят из федерального и субфедеральных бюджетов, государственных внебюджетных фондов, государственного кредита, финансов государственных предприятий3

Государственные финансы

Государственные финансы

7

7

Федеральный бюджет

Федеральный бюджет

Субфеде ральный бюджет

В небюджет ные фонды

Государст венный кредит

Финансы государст

венных предприятий

Рис. 1.1.1. Структура государственных финансов

Рис. 1.1.1. Структура государственных финансов

В результате рыночных преобразований и развития демократических рыночных принципов в государственном устройстве произошло отделение местного самоуправления от государственной системы управления, что привело к выделению в отдельное звено финансовой системы РФ - финансов местного самоуправления.

Местное самоуправление - это признаваемая и гарантируемая Конституцией РФ (ст. 12) самостоятельная под свою ответственность деятельность населения по решению вопросов местного значения, исходя из интересов населения, его исторических и иных местных традиций.

В настоящее время в России насчитывается около 11500 тысяч муниципальных образований, из них: 571 - город; 254 - городские районы и

2 Васильев В. И. Местное самоуправление. Учебное и

научно-практическое пособие. М.: 1999. С.48

Васильев В. И. Местное самоуправление. Учебное и

научно-практическое пособие. М.: 1999. С.48

3Финансы Учебник / Родионова В М , Вавилов Ю Я , Гончаренко ЛИ. и

др. , Под ред. Родионовой В. М. -

М.Финансы и статистика, 1997 с -10.

10

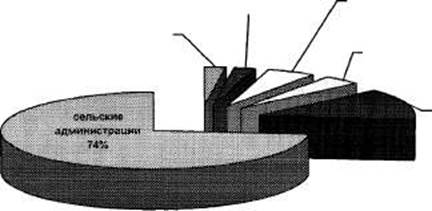

округа; 450 - поселков городского типа; 1511- административных районов; 270 — сельских населенных пунктов; 8426 - сельских администраций .

|

городскиерайоныи округа 2% |

|

поселкигородского типа 4% |

|

административные районы 13% |

сельские населенныепункты

сельские населенныепункты

2%

города

5%

Рис. 1.1.2. Наличие муниципальных образований в РФ в 2003 г.

В современных условиях местные органы власти призваны обеспечивать комплексное развитие муниципальных образований, производственной и непроизводственной сфер, координировать экономическое и социальное развитие подведомственной им территории.

В соответствии с федеральным законом №131 от 06.10.03 «Об общих принципах организации местного самоуправления» реализовывать вышеназванные функции призваны органы местного самоуправления соответствующей территории5, а для этого им необходима прочная материальная и финансовая база. В соответствии с наделенными функциями возникла необходимость формирования финансовых средств в форме финансов местного самоуправления.

Возникновение категории «финансовые ресурсы местного самоуправления» потребовало определение ее содержания.

4Формирование

местного самоуправления в Российской Федерации на 1 сентября 2002 г. М.:

Государственный

4Формирование

местного самоуправления в Российской Федерации на 1 сентября 2002 г. М.:

Государственный

комитет Российской Федерации по статистике, 2002.

5ФЗ № 131 от 06.10.03. «Об общих принципах организации местного самоуправления»

11

Под данной категорией следует понимать совокупность денежных средств, которыми располагает орган местного самоуправления для решения задач, возложенных на него государством и местным населением6.

Кроме того, категорию "финансовые ресурсы муниципального образования" можно также определить как целевые фонды денежных средств, формирующихся в результате производства и распределения вновь созданной на территории муниципального образования и части ВВП, созданного за его пределами и поступающего на территорию в порядке распределения и перераспределения7.

С этой точки зрения муниципальные финансы могут образовываться из трех основных источников:

а) государственных средств, передаваемых органам местного

самоуправления органами

государственной власти в

виде доходных

источников и прав, предусмотренных законодательством;

б) собственных средств

муниципального образования, создаваемых за счет

деятельности органов местного

самоуправления;

в)заемных средств или муниципального кредита8.

Соотношение и объем этих трех источников городских финансов в структуре местных финансов определяет самостоятельность данного муниципального образования, поскольку преимущество в структуре финансов первой или третьей группы определяет зависимость от государства или кредитных учреждений, ограничивая тем самым целевое направление средств. Поэтому, по мнению автора, органы местного самоуправления должны стремиться к наращиванию источников, отнесенных ко второй группе.

Схематично финансовые ресурсы муниципального образования можно было бы представить следующим образом (рис. 1.1.З.):

6Бабич

A.M., Павлова

Л.Н. Государственные и муниципальные финансы: Учебник для ву$ов. - М.: Финансы.

6Бабич

A.M., Павлова

Л.Н. Государственные и муниципальные финансы: Учебник для ву$ов. - М.: Финансы.

ЮНИТИ. 1999. -с. 139.

7Васильев В. И. Местное самоуправление. Учебное и научно-практическое пособие. М.: 1999. с. 18.

8Дадашсв А. 3. и Черник Д Г. Финансовая система России Учебное пособие. - М, 1997, С. 37.

12

Финансовые ресурсы

муниципального образования

Финансовые ресурсы

муниципального образования

Муниципальные

Муниципальные

внебюджетные

фонды

Муниципальные

бюджетные

средства

Целевые средства

из вышестоящих

бюджетов

Ресурсы

Ресурсы

муниципальных

предприятий

Муниципальный кредит

Рис. 1.1.3. Структура

финансовых ресурсов муниципального образования

Рис. 1.1.3. Структура

финансовых ресурсов муниципального образования

Как уже было отмечено, систематизирующим элементом финансовых ресурсов территории муниципальных образований является местный бюджет. Ведущий экономист 30-х годов Смирнов М.А. определил местные бюджеты как совокупность задач, поручаемых местным органам власти, и совокупность средств, которыми они располагают для их удовлетворения9.

Несколько позднее местные бюджеты стали рассматриваться как "способ удовлетворения местных потребностей за счет доходных источников, предоставляемых соответствующим местным исполнительным комитетам и Советам"10.

Ряд авторов (Л. Павлова) за основу определения местных бюджетов применяет территориальный принцип, рассматривая их как бюджет отдельных административно-территориальных единиц11.

Приведенные выше определения характеризуют бюджеты как фонд денежных средств и подчеркивают связь местных финансов, местных бюджетов с местным населением и территорией.

В то же время ряд экономистов рассматривает местные бюджеты как экономические отношения. Так, И. Ходорович характеризует местные

9Смирнов

МЛ. Местные финансы. - М: Госиздат, 1926. - с. 6

10 Твердохлебов В.Н. Местные финансы. - М.: Госиздат, 1927. - с. 55

11Павлова Л.П. Государственный бюджет СССР. - М.. 1966. - с. 14

13

бюджеты как совокупность экономических отношений, обеспечивающих в плановом порядке финансовую базу местных Советов по развитию, главным образом, отраслей хозяйства, непосредственно специализирующихся на повышении благосостояния народа.

По мнению Н. Ширкевича13, местные бюджеты - это реальные ресурсы, находящиеся в непосредственном распоряжении местных Советов для осуществления их функций. В них органически сочетаются две категории. С одной стороны, местные бюджеты - это основные финансовые планы местных Советов, с другой - осязаемые ресурсы, реальная экономическая категория, содействующая развитию непроизводственной сферы данной административно-территориальной единицы.

В. Васильев рассматривает местные бюджеты как «обусловленную административно-территориальным делением и бюджетным устройством государства часть экономических отношений в обществе, связанных с формированием, распределением и использованием фондов денежных средств, предназначенных на цели социально-экономического развития и удовлетворения общественных потребностей»14. Г. Поляк характеризует местные бюджеты как совокупность экономических отношений, способствующих территориальному перераспределению национального дохода страны15.

Таким образом, обобщая все рассмотренные определения, автор считает, что местный бюджет представляет собой денежные отношения, возникающие у муниципальных органов власти с юридическими и физическими лицами по поводу перераспределения национального дохода, в связи с формированием, утверждением и использованием бюджетного фонда, предназначенного для жизнеобеспечения муниципального образования и решения иных вопросов местного значения.

Проблемы организации бюджетных отношений, посредством которых

12

Ходорович ИМ. Резерв управления доходной баш местных бюджетов.

Автореф.. к.э н.: ЛФЭИ. 1977. с.84.

13Ширкевич Н.А. Местные бюджеты. - М.: Финансы и статистика, 1991. с.39.

14 Васильев В.И. Местное самоуправление. - М.: 1999. - с61.

15 Поляк Г.Б. Бюджетная система России. - М.: Финансы и статистика. 2000. - с. 132

14

будут сформированы фонды денежных средств органов местного самоуправления, является актуальной для всех территориальных образований Российской Федерации, как с теоретической, так и с практической точки зрения.

Однако следует заострить внимание на том, что бюджет является не только финансовым планом доходов и расходов, предназначенным для реализации задач и функций, возлагаемых на органы местного самоуправления по развитию экономики, социальной защите населения, обеспечению культурно-просветительных мероприятий и многие другие потребности жизнеобеспечения территории16, но и важнейшим инструментом политического процесса, а, следовательно, и управления финансами муниципального образования.

В настоящее время Россия стоит на пороге значительной модернизации местного самоуправления. Необходимость реформирования заключается в том, что на государственном уровне должно осуществляться регулирование всех основных аспектов организации и функционирования муниципальной власти.

История развития муниципальных финансов в России, как и реформ российской экономики в целом, насчитывает уже более десяти лет. В результате этих реформ в формировании доходов и расходов местных бюджетов, в развитии новых бюджетных процедур произошли изменения.

В качестве предпосылки для начала нового этапа реформы муниципальных финансов можно рассматривать новую редакцию Федерального Закона №131-Ф3 "Об общих принципах организации местного самоуправления в Российской Федерации" принятую 6 октября 2003г. Разработке данного закона предшествовала более чем десятилетняя практика развития местного самоуправления в России и более чем семилетний опыт

16Динес И.Ю. К вопросу о формировании доходной базы местного

самоуправления. // Финансы. - 2003 - № 7. с.26.

16Динес И.Ю. К вопросу о формировании доходной базы местного

самоуправления. // Финансы. - 2003 - № 7. с.26.

15

применения Федерального закона "Об общих принципах организации местного самоуправления в Российской Федерации"17.

За это время были уточнены некоторые концептуальные подходы к организации местного самоуправления, сформулированы предложения по совершенствованию сложившейся системы местного самоуправления, проделана определенная работа по разграничению предметов ведения и полномочий, выявлены основные недостатки и проблемы реализации Федерального закона "Об общих принципах организации местного самоуправления в РФ" от 1995 года.

В ранее действующем Федеральном законе от 28.08.95 №154-ФЗ в достаточной мере не были конкретизированы такие направления развития местного самоуправления, как:

-

разграничение полномочий

органов государственной власти

Российской

Федерации и субъектов Российской Федерации по регулированию отношений в

сфере местного самоуправления;

-

взаимодействие органов

государственной власти и

органов местного

самоуправления;

-

перечень вопросов

местного значения и

полномочий органов местного

самоуправления по их решению;

-

компетенция

и взаимоотношения органов местного самоуправления разных

уровней;

-

обеспечение соответствия доходных

и расходных полномочий

местных

бюджетов и межбюджетных отношений на местном уровне;

-

контроль

за органами местного самоуправления и ответственность органов

местного самоуправления и

их должностных лиц

перед населением и

государством.

Кроме того, ранее действующая редакция закона «Об общих принципах организации местного самоуправления в Российской Федерации» выделяла

17

Об общих принципах

организации местного самоуправления в Российской Федерации. Федеральный закон

от 12 августа 1995 г. № 154.

// Собрание законодательства РФ. 1995. № 35. - ст. 3505-3506

17

Об общих принципах

организации местного самоуправления в Российской Федерации. Федеральный закон

от 12 августа 1995 г. № 154.

// Собрание законодательства РФ. 1995. № 35. - ст. 3505-3506

16

муниципальный бюджет, муниципальную собственность и выборные органы самоуправления18, а также устав19 в качестве атрибутов самостоятельного муниципального образования. Но в действительности многие муниципальные образования не обладали в полной мере даже этими атрибутами.

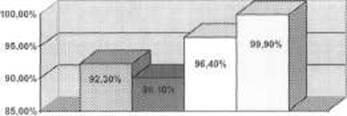

Проведенный автором анализ обеспеченности атрибутами муниципальных образований по типам и по территории в разрезе федеральных округов показал, что ее уровень различен по типам муниципальных образований (табл. 1.1.1.)-

Таблица 1.1.1.

Обеспеченность муниципальных образований (МО) разного типа

основными атрибутами

|

Тип МО |

Выборные органы |

Местный бюджет |

Устав МО |

Муниципальная собственность |

||||

|

Число МО, имеющих данный атрибут, ед. |

Доля среди всех МО данного типа, % |

Число МО, имеющих данный атрибут, ед. |

Доля среди всех МО данного типа, % |

Число МО, имеющих данный атрибут, ед. |

Доля среди всех МО данного типа, % |

Число МО, имеющих данный атрибут, ед. |

Доля среди всех МО данного типа, % |

|

|

Города |

568 |

99,5 |

564 |

98,8 |

564 |

98,8 |

564 |

98,8 |

|

Городские районы и округа |

254 |

100,0 |

129 |

50,8 |

129 |

50,8 |

128 |

50,4 |

|

Посёлки городского типа |

445 |

98,9 |

422 |

93,8 |

422 |

93,8 |

412 |

91,6 |

|

Административные районы |

1486 |

98,3 |

1484 |

98,2 |

1504 |

99,5 |

1509 |

99,9 |

|

Сельские населённые пункты |

269 |

99,6 |

258 |

95,6 |

269 |

99,6 |

264 |

97,8 |

|

Сельские администрации |

8422 |

100,0 |

8140 |

96,6 |

8092 |

96,0 |

7755 |

92,0 |

Источник: Данные Министерства финансов Российской Федерации.

Обеспеченность муниципальных образований вышеназванными атрибутами разнится весьма существенно, что видно из табл. 1.1.1. и табл. 1 .Приложения 1.

Как видно из табл. 1.1.1., в наибольшей степени атрибутами полноценных муниципальных образований обеспечены административные районы и города.

19 |

18ФЗ от 28.08.95. №154 «Об общих принципах местного самоуправления» // Собрание законодательства РФ. 1995. №35. -ст. ст. 1.

Там же ст. 8.

17

На противоположном полюсе - сельские поселения, поселки городского типа и сельсоветы, которые в первую очередь и попадают под «укрупнение» с передачей полномочий районам. У городов, городских округов и поселков городского типа, имеющих устав, имеются и местные бюджеты. Среди административных районов число муниципалитетов, имеющих уставы, превышает число муниципалитетов, располагающих собственными бюджетами, среди сёл и сельских администраций - наоборот. С городскими районами и округами сложилась двоякая ситуация. С одной стороны, только половина из них имеют устав, бюджет и собственность - в этом отношении они являются абсолютными аутсайдерами, резко выбивающимися из общей картины, однако с другой стороны у них действуют выборные органы самоуправления.

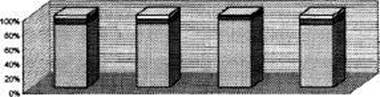

Из табл. 1., Приложения 1., видно, что в лидирующем по общему числу муниципальных образований Приволжском округе все муниципалитеты имеют уставы, почти все - бюджеты и выборные органы, но лишь 84% владеют муниципальной собственностью. В то же время в Сибирском округе, напротив, собственность и бюджет имеют 96 % всех муниципалитетов, а свои уставы -только 88%. Южный округ отстаёт по собственности, но ещё сильнее - по бюджету, как и Дальневосточный. Также можно заметить что в Центральном округе всеми атрибутами обеспечены не менее 95% муниципалитетов. В Северо-Западном округе число муниципалитетов минимально, но зато практически все они полноценны (только один поселок городского типа не имеет местного бюджета). Лишь немногим уступает ему Уральский округ, где из 907 муниципалитетов только 8 не имеют своих уставов, остальные же атрибуты наличествуют в полной мере. О характере обеспеченности атрибутами местного самоуправления в Южном федеральном округе говорит рис. 1.1.4.

18

|

|

|

ЕЗМОимеющиеустав Б! МОимеющиебюджет

□

МОимеющиемуниципальную

собственность

□МОимеющиевыборныеорганы

Рис. 1.1.4. Доля муниципальных образований по Южному федеральному округу, имеющих атрибуты местного самоуправления

Статистика наглядно свидетельствует о сложных процессах, происходящих на местном уровне. Несмотря на принятие нового Федерального закона "Об общих принципах организации местного самоуправления в Российской Федерации", в настоящее время не все муниципальные образования обладали и обладают атрибутами полноценного самоуправления - от собственности до независимости выборных должностных лиц, а, следовательно, и возможностью полноценно и в интересах территории управлять финансовыми ресурсами.

Проведенный анализ специфики финансовых ресурсов местного самоуправления, выделение их в составе местного бюджета в финансовой системе РФ на основе практики применения Закона «Об общих принципах организации местного самоуправления в Российской Федерации» от 1995 г. выявил следующие проблемы, препятствующие развитию местного самоуправления и его финансовых основ:

1. неопределенность территориальной организации местного самоуправления, заключающаяся в необеспеченности местного самоуправления собственными атрибутами (устав, бюджет, выборные органы) для решения вопросов местного значения и эффективного использования имеющихся финансовых ресурсов для развития территории;

2. нечеткость в определении вопросов местного значения вследствие которой отсутствует должное финансирование социально значимых расходов местных бюджетов.

19

Для устранения перечисленных недостатков была подготовлена новая редакция Федерального закона от 06.10.03. №131-Ф3 "Об общих принципах организации местного самоуправления в Российской Федерации", которая учитывает необходимость реформы местного самоуправления и его финансовой составляющей на основе следующих методологических положений:

1. Изменение территориальной организации местного самоуправления.

Стихийно формирующиеся или организуемые в соответствии с политическими пристрастиями властей субъектов федерации муниципальные образования оказываются достаточно различными, и к ним невозможно с одинаковой эффективностью применять одни и те же нормы законодательства. Эти различия касаются как численности населения, так и занимаемой территории, дисперсности расселения, обладания объектами социальной инфраструктуры и пр. Недоучет этих различий приводит к следующим негативным последствиям:

- несоответствие размера территории, которая

является юрисдикцией

муниципального образования (следовательно, и

охвата потребителей

бюджетных услуг), закрепленным за органами

местного самоуправления по

законодательству полномочиям и

предметам ведения;

-фрагментарность и неравномерность доходной базы местных бюджетов,

не

соответствующей

территориальному

распределению потребностей в

бюджетных услугах;

-несоответствие

управленческого потенциала местных органов власти,

возлагаемым

на органы местного самоуправления полномочиям;

-как следствие - провоцирование иждивенческих

настроений местных

органов

власти и населения.

Новая редакция закона устанавливает, что местное самоуправление осуществляется на всей территории Российской Федерации, при этом выделяются четыре типа муниципальных образований: городское или сельское

20

поселение, муниципальный район, городской округ, внутригородская территория городов федерального значения.

На этой основе вся территория Российской Федерации будет распределена между территориями городских округов и муниципальных районов. Все муниципальные образования типа городских и сельских поселений будут входить в состав того или иного муниципального района. Кроме того, в состав муниципального района будут входить малонаселенные территории, в рамках которых не будут формироваться поселенческие муниципальные образования. Список малонаселенных территорий будет составляться Правительством Российской Федерации. Муниципальные образования, получившие статус городского округа, не будут входить в состав муниципальных районов.

Границы территорий муниципальных образований будут устанавливаться законами субъектов Российской Федерации в соответствии с требованиями, предусмотренными Федеральным законом. Эти требования касаются, прежде всего, численности населения, его плотности, расстояния между населенными пунктами.

Статус городского округа будет присваиваться городам также законом субъекта Федерации. Условия, которые должен соблюдать субъект Федерации при принятии им решения о наделении города статусом городского округа, являются достаточно строгими, хотя за субъектом Федерации все же сохраняется некоторая свобода при принятии окончательного решения на этот счет.

2. Изменение и уточнение вопросов местного значения.

Закон 1995 г. относил к вопросам местного значения организацию и содержание тех или иных муниципальных учреждений - школ, больниц, других учреждений, находящихся в собственности органов местного самоуправления (пункт 2 статьи 6). В результате перед органами местного самоуправления не были поставлены функциональные цели расходования бюджетных средств.

В новой редакции закона от 2003 г. эта формулировка «содержание учреждений» заменена на требование «организации или обеспечения

21

предоставления услуг», тем самым органам местного самоуправления вменяется тратить деньги на функцию, на бюджетную услугу, а не на учреждение.

Закон 1995 г. устанавливал единый список вопросов местного значения, который вменялся в обязанность любому муниципальному образованию, независимо от формы его организации. Областной центр должен был предоставлять те же виды бюджетных услуг, что и сельский муниципалитет.

Новая редакция закона о местном самоуправлении различает три списка вопросов местного значения: один - для муниципальных поселений, другой -для муниципальных районов, третий - для городских округов.

Существенным отличием новой редакции закона является разрешение органам местного самоуправления брать на себя вопросы, сверх закрепленных за ними законом, только при наличии достаточных собственных материальных ресурсов и финансовых средств.

Таким образом, подобная унификация территориальной организации и ограничения списка вопросов местного значения по уровням муниципальных образований дает возможность создать единую систему местного самоуправления в Российской Федерации, основанную на четко определенных в Федеральном законе правилах, и позволяет уточнить разграничение расходных полномочий между субъектом Российской Федерации и органами местного самоуправления.

В то же время нельзя не отметить, что новый закон вызывает серьезное беспокойство у большинства экономистов и финансовых работников муниципальной сферы. Так, например, И. Стародубровская считает, что «в целом закон не отвечает духу российской Конституции, которая рассматривает местное самоуправление как стратегический институт развития демократии и Европейской Хартии местного самоуправления, подчеркивающей

22

независимость местного самоуправления, - право управлять, действуя в рамках закона, под свою ответственность и в интересах местного населения»20.

Новая редакция Федерального закона «Об общих принципах организации местного самоуправления» позволяет выделить ряд негативных и позитивных тенденций:

1.В

законе наблюдается тенденция

к огосударствлению местного

самоуправления, которое

понимается не как

право граждан, а

как их

обязанность,

в том числе

обязанность исполнять на

местном уровне

государственные полномочия и другие

задачи, установленные федеральным

законом.

2.

Нашанализ закона показывает,что

закрытымиобязательным

к

исполнению является

список вопросов местного

значения. Тем самым

неоправданно ограничивается

самостоятельность в решении местных проблем.

3. Кроме того,

закон фокусирует внимание

на организационно-

политических аспектах реформыместного самоуправления,хотя

реальные

проблемы

сегодняшнего дня - не границы муниципальных образований и даже

не

структура органов местного самоуправления, а хронический недостаток

финансов,

в том числе из-за невовлечения в экономический оборот земли и

недвижимости.

4.Финансовые основы местного

самоуправления в законе понимаются

крайне

узко, акцент сделан на межбюджетных отношениях, в первую очередь -

на

выравнивании финансового положения одних муниципалитетов за счет

других. Закон не стимулирует органы местного

самоуправления наращивать

собственные ресурсыиповышать

эффективностьсвоих расходов.Онне

направлен на

изменение налоговой системы,

позволяющей обеспечить

финансовую

автономию местных бюджетов.

5. В

законе недостаточно реализуется

предусмотренная программа

правительства по развитию бюджетного

федерализма в России, в том числе и

20 Стародубровская И.В.Местное самоуправление: проблемыирешения.

20 Стародубровская И.В.Местное самоуправление: проблемыирешения.

http://www.iet.ru/personal/starodubrowskaya.htm

23

формированию фискальной автономии муниципалитетов. Несомненно, положительным является закрепление за муниципалитетами большей доли установленных регулирующих доходов, которые до принятия новой редакции закона "Об общих принципах организации местного самоуправления в Российской Федерации" могли меняться каждый год законом о бюджете, что практически исключало финансовую стабильность.

6. На наш

взгляд, позитивным является

решение, при котором

узаконивается увеличение собственной доходной

базы муниципалитетов. Хотя

этот

пункт закона может привести к еще большей поляризации богатых и

бедных

муниципалитетов, они могут быть защищены системой отрицательных

трансфертов.

Это подразумевает положение, согласно которого если доходы

одного муниципалитета превышают

установленную норму, то

у него

изымаютсядоходы

дляперераспределения в

пользуменееобеспеченных

муниципалитетов. Этот пункт закона имеет свой недостаток, так как у первых

пропадает заинтересованность работать лучше и

повышать финансовую базу, а

у

вторых нет должной заинтересованности в поиске резервов укрепления

доходной

базы.

Для разрешения этой ситуации ряд экспертов предлагает «обеспечить нормальную финансовую основу местного самоуправления может только введение местных налогов, причем, надо наделить органы местного самоуправления правом самостоятельно регулировать их с учетом мнения местного населения»21.

7.Серьезным достижением закона следует считать

предусмотренные

меры по

сокращению

нефинансируемых

федеральных мандатов.

Финансирование исполнения государственных полномочий предлагается

осуществлять только за счет субвенций22.

Органы местного самоуправления

смогут также самостоятельно

устанавливать размеры и условия оплаты труда

Фонд развития парламентаризма в России.

«Экспертная записка на проект федерального закона «Об общих принципах организации местного

самоуправления в РФ»». Москва, октябрь 2002. "

Федеральный закон от 06.10.03. №131-ФЗ «об общих принципах местного

самоуправления в РФ» статья 19.

Фонд развития парламентаризма в России.

«Экспертная записка на проект федерального закона «Об общих принципах организации местного

самоуправления в РФ»». Москва, октябрь 2002. "

Федеральный закон от 06.10.03. №131-ФЗ «об общих принципах местного

самоуправления в РФ» статья 19.

24

работников муниципальных бюджетных организаций, то есть не будут ограничены единой тарифной сеткой23.

Хотя практическая реализация этих нововведений может быть серьезно затруднена: если этот порядок наделения органов местного самоуправления государственными полномочиями не будет соблюден, то есть субвенции не выделены, органы местного самоуправления могут обжаловать это, но им придется исполнять госполномочия вплоть до судебного решения24.

8.Закон предусматривает

крайне сжатые сроки проведения реформы, а

именно

2003-2004 годы. Всемерная вовлеченность губернаторов и мэров в

процесс

административной реформы неминуемо приведет к снижению качества

управления на местном уровне. Это значит, что резко возрастет риск появления

кризисных

ситуаций в финансовой сфере, коммунальных катастроф, развала

сети муниципальных социозащитных учреждений. Политические и

организационные

риски проведения реформы в запланированное время очень

велики.

9. На

переходный период до

2005 года, то

есть на время

административно-территориальной

реформы и «передела»

собственности,

население лишается части прав на местное

самоуправление, вводятся запреты

на выборы и приватизацию

муниципального имущества.

Подводя итог сказанному, следует отметить, что, несмотря на то, что сегодня это один из самых спорных законов, вызывающий разногласия регионов и муниципалитетов, его значение нельзя недооценивать для развития и реформирования местного самоуправления, уточнения и более конкретного определения его финансовых основ.

Для создания условий нормальной работы системы местных финансов, на наш взгляд, следует пересмотреть подходы к формированию и исполнению местных бюджетов в Российской Федерации, имеющие свои особенности.

23Там же статья 54.

24Там же статья 20.

25

1.2. Особенности формирования и исполнения местных

бюджетов

Бюджетная система России наряду с федеральным бюджетом и бюджетами субъектов РФ, как уже было отмечено ранее, включает около тринадцати тысяч бюджетов местных органов власти, от финансовых возможностей которых во многом зависят экономическое и социальное положение населения. Все проблемы, существующие во взаимоотношении Центра и субъектов РФ, многократно мультиплицируются на уровне местных бюджетов.

Согласно Конституции РФ (ст. 12) органы местного самоуправления не являются органами государственной власти, их бюджеты входят в консолидированные бюджеты субъектов РФ, и дефицит государственного бюджета прежде всего проявляется на уровне местных бюджетов25.

Местное самоуправление возможно лишь тогда, когда соответствующие органы власти имеют стабильные собственные или закреплённые за ними на долгосрочной основе доходы, а при их недостаточности имеют возможность, в случае необходимости, привлекать к покрытию бюджетных расходов заёмные средства, а также рассчитывать на финансовую помощь из других бюджетов26.

Для нормального функционирования финансов муниципального образования сегодня необходимо пересмотреть подходы к формированию и исполнению местных бюджетов. Грамотно построенный бюджетный процесс должен, прежде всего, основываться на тщательно организованном хозяйственном планировании развития территории муниципального образования, так как сам бюджет - лишь механизм реализации целей развития территории. Исходя из этого необходимо четкое разделение категорий

25 Конституция Российской

Федерации. - СПб., 1997. - с.4.

26 Алимурзаев Г. Местное самоуправление: к концептуальному

обоснованию главных задач в сфере экономики.

//Российский экономический

журнал. - 1999.-N3. - С.

19-25.

26

расходов связанных с развитием, и текущие, а каждой группе расходов должны соответствовать суммарные объемы доходов.

Основные доходные источники, которыми располагают органы местного самоуправления, могут быть отнесены к четырем категориям: а) налоги, б) неналоговые поступления, в) доходы от собственной хозяйственной деятельности, г) муниципальный кредит.

Третья и четвертая группа доходов напрямую зависят от ресурсов, имеющихся у муниципального образования, и способности муниципальных служб грамотно ими распорядиться.

Для анализа процессов, происходящих в сфере формирования доходов местных бюджетов России, необходимо рассмотреть динамику их объема, а также роль муниципалитетов в бюджетной системе России. Распределение "конечных" доходов между различными бюджетными уровнями представлено

в таблице 1.2.1.

Таблица 1.2.1.

Распределение доходов между уровнями бюджетной системы за вычетом расходов на оказание финансовой помощи бюджетам других уровней

(в % к ВВП)27

|

Годы /бюджетные уровни |

Федеральный бюджет |

консолидированный бюджет регионов |

Региональные бюджеты |

Местные бюджеты |

|

1996 |

10,8 |

15,0 |

4,9 |

10,2 |

|

1997 |

10,8 |

17,5 |

6,6 |

10,9 |

|

1998 |

9,7 |

15,1 |

6,3 |

8,75 |

|

1999 |

п,з |

13,9 |

7Д |

6,8 |

|

2000 |

14,6 |

15,1 |

8,7 |

6,4. |

|

2001 |

15,1 |

14,3 |

7,8 |

6,5 |

|

2002 |

13,5 |

14,8 |

8,3 |

6,5 |

|

2003 |

13,8 |

14,6 |

8,4 |

6,8 |

Анализируя представленные данные, отметим, что после финансового кризиса 1998 г. соотношение различных уровней бюджетной системы России

27

Источник: Институт экономики

города в докладе "Анализ развития муниципальных финансов в России в

1992-2002 годах" на

основе данных Минфина России, Госкомстата России.

27

существенно изменилось. Начиная с 1999 года наметилась тенденция роста федерального бюджета (с 10% до 15%) в структуре ВВП при существенном сокращении местных бюджетов с 10,2 в 1999 году до 6,5 в 2002 году.

Можно назвать несколько причин такой тенденции. Во-первых, произошло перераспределение налоговых поступлений в пользу федерального центра, а именно прекращение практики "расщепления" НДС между бюджетами разных уровней в 2000 г. и изменения в налогообложении в добывающих отраслях промышленности. Во-вторых, сформировалась благоприятная конъюнктура на рынках энергоносителей, что способствовало росту налоговых поступлений и, прежде всего, в федеральный бюджет. В-третьих, после финансового кризиса 1998 г. увеличилась собираемость федеральных налогов, в результате чего была прекращена практика налоговых зачетов с федеральным бюджетом и уплаты налогов в неденежной форме и в 2000-2003 гг. сократилась кредиторская задолженность промышленных предприятий и организаций, в том числе задолженность перед федеральным бюджетом.

Еще одна особенность последних лет - сдвиги в структуре доходов консолидированного бюджета в пользу региональных бюджетов. Это обусловлено тем, что регионы стали в большей степени принимать на себя расходные полномочия муниципалитетов28.

Как показывает динамика доходов местных бюджетов (табл. 1.2.2.), этот тезис не подтверждается. В 2002г. по сравнению с базисным - 1996г., при положительной динамике темпов роста доходов местных бюджетов, их доля в структуре консолидированного бюджета уменьшилась на 23%.

Сокращение доходов местных бюджетов в 1998 г. после роста в 1997 г. вызвано августовским (1998г.) кризисом, который привел кснижению

28

А. Чернявский / «Анализ

развития муниципальных финансов в России в 1992-2002гг.» // Вопросы экономики 2003. №10.

28

финансовых поступлений от налогоплательщиков. Их падение в 1999 г. в значительной степени обусловлено изменением структуры распределения поступлений доходов регионального бюджета, что в значительной степени привело к ослаблению доходной базы бюджетов муниципальных образований.

Таблица 1.2.2.

Динамика доходов местных бюджетов в 1997—2002 гг. (в % к предыдущему году)29

|

Темпы роста бюджетов |

доходов |

местных |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

200 |

|

|

цепные |

112,2 |

74,2 |

84,4 |

100,1 |

104,8 |

104,4 |

104, |

5 |

||

|

базисные (1996 |

г. - 100%) |

112,2 |

83,1 |

70,1 |

70,2 |

73,5 |

76,7 |

77, |

1 |

Одна из важнейших пропорций в структуре доходов местных бюджетов -соотношение между налоговыми доходами и финансовой помощью из вышестоящих бюджетов. В 1996-1999 гг. наблюдался, рост доли налоговых доходов в структуре доходов муниципалитетов и снижение доли финансовой помощи. В период с 1999-2003 гг. заметно уменьшение налоговых доходов и частичное увеличение финансовой помощи в местные бюджеты из вышестоящих (рис.1.2.1.).

|

1996г.1997 г. 1998 г. 1999 г. 2000 г. 2001 г. 2002 г. 2003 г.

ШНалоговыедоходы

ШНеналоговыедоходы

□ Финансоваяпомощьиз вышестоящихбюджетов

ОДолясобственныхдоходов вобщемобъемедоходов муниципалитетов

Рис. 1.2.1. Укрупненная структура доходов местных бюджетов

в 1996-2003 гг. (в %)?()

зо |

"у Источник: Институт экономики города в докладе "Анализ развития муниципальных финансов в России в 1992-2002 годах" на основе данных Минфина России. Госкомстата России.

Источник: данные Минфина РФ.

29

Зависимость муниципальных образований от финансовой поддержки из вышестоящих бюджетов в среднем значительно выше, чем зависимость субъектов РФ от дотаций из федерального бюджета. Статистические данные показывают, что наиболее самообеспечены в финансовом плане бюджеты областных городов, доля помощи из федерального бюджета в общей доходной части их бюджетов составляет в среднем 25 - 27%, в доходах районных бюджетов - 55-57 %, в бюджетах районных городов - 40-45%,. поселковых бюджетов - 50 % и сельских - 80%31.

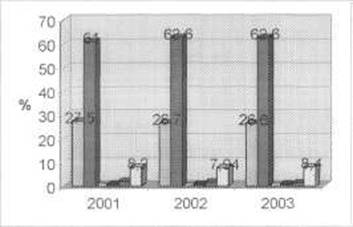

Собственные доходы муниципалитетов формируются из суммы поступлений от налогов на имущество, налога с продаж, местных налогов (включая земельный) и неналоговых доходов. С учетом этого отметим, что собственные доходы муниципалитетов Российской Федерации в 1998-2000 гг. составляли 25—27,5% от общего объема доходов муниципалитетов. В 2002 г. их доля резко снизилась в связи с отменой налога на ЖКХ (табл. 1.2.3.).

Таблица 1.2.3. Структура доходов местных бюджетов РФ в 1996-2003 гг., в %32

|

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002. |

2003 |

|

|

Налоговые доходы |59,8 |

60,5 |

63,8 |

69,7 |

68,2 |

61,5' J53,5 |

52,1 |

||

|

в том числе: | |

||||||||

|

НДС |

7,1 |

7,5 |

7,9 |

6,8 |

5,3 |

о |

b |

0 |

|

налог на прибыль |

11,5 |

9,3 |

9,1 ! |

14,6 |

13,5 |

16,7 |

10,9 |

11,8 |

|

подоходный налог |17,0 |

18,2 |

18,4 : |

16,6 |

16,8 |

Щ ] |

23,3 |

24,1 |

|

|

налога на имущество |9,2 |

8,9 |

10,0 |

7,8 |

6,2 |

6,7 |

7,1 |

7,3 |

|

|

налог с продаж ь |

0,0 |

2,8 |

2,9 |

2,8 |

2,5 |

2,6 |

||

|

местные налоги fl 1,2. |

11,2 |

13,4 |

14,9 |

5,1......... |

3,1 ] |

2,9 |

||

|

Неналоговые доходы |2,4 |

[2,2 |

3,7 |

3,6 |

3,5 1 |

4,3 |

6,0 |

6,2 |

|

|

Финансовая помощь из вышестоящих бюджетов |

37,8 |

37,3 |

32,5 |

26,7 |

28,3 |

34,2 |

40,5 |

41,4 |

|

Долясобственных доходов в общем объеме доходов муниципалитетов |

22,8 |

22,3 |

24,9 |

27,6 |

27,5 |

18,9 |

18,7 |

18,4 |

31 Данные

Министерства Финансов РФ.

32 Без

налога на имущество физических лиц, но с земельным налогом. Данные о

поступлении местных налогов

в 1996 и 1997 гг. -

оценочные. Источник: данные Минфина России.

30

Долю собственных доходов в доходах местных бюджетов следует рассматривать как индикатор степени их фискальной автономии. В течение 1996-2000 гг. этот показатель практически не менялся. Некоторый его рост произошел в 2000-2001 гг., что вызвано усилением роли налога на прибыль и подоходного налога в формировании доходов местных бюджетов. В последние годы, особенно в 2003 году, произошло резкое снижение доли собственных доходов в общем объеме доходов местных бюджетов. Это было обусловлено в основном налоговой реформой и введением в действие второй части Налогового кодекса.

Рассмотрим более подробно происходящие изменения в формировании и исполнении местного бюджета на примере г. Волжского Волгоградской области, который относится к категории среднего, в первую очередь по численности, развитию экономики, социальной сферы и т.д. Поэтому его пример является типичным, что повышает значимость результатов исследования с точки зрения их универсальности для огромного множества российских средних городов.

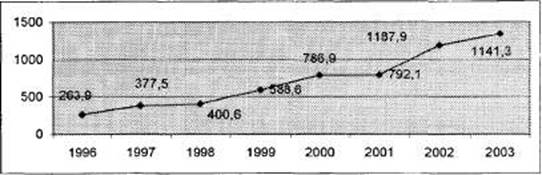

Таблица 1.2.4. Динамика полученных доходов по городу Волжскому в 1996—2003 гг.33

|

Год |

Планируемые поступления, млн. руб. |

Фактически получено, млн. руб. |

Выполнение доходной части бюджета, % |

|

1996 |

290,4 |

263,9 |

90,9 |

|

1997 |

579,8 |

377,5 |

65,1 |

|

1998 |

411,5 |

400,6 |

97,4 |

|

1999 |

581,1 |

588,6 |

101,3 |

|

2000 |

834,8 |

786,9 |

94,3 |

|

2001 |

862,7 |

792,1 |

91,8 |

|

2002 |

1270,8 |

1187,9 |

93,4 |

|

2003 |

1262,0 |

1141,3 |

90,4 |

Падение реальных доходов бюджета г. Волжского объясняется ухудшением условий хозяйствования субъектов городской экономики. Рост

33

Составлено автором на

основе данных Управления финансов по городу Волжскому.

33

Составлено автором на

основе данных Управления финансов по городу Волжскому.

31

убытков от деятельности промышленных предприятий и увеличение объемов их взаимной задолженности и соответственно снижение результатов финансовой деятельности не только перекрывали инфляционную составляющую в бюджетных доходах, но и привели к абсолютному уменьшению размеров бюджетных поступлений, в результате чего произошел недобор фактических доходов за период с 1996 по 2003 гг. (табл. 1.2.4).

Анализируя данные, можно заметить, что только в 1999 г. реальные доходы оказались выше соответствующих показателей предыдущих лет (рис. 1.2.2), а план доходов был исполнен на 101,3%. Во всех последующих годах можно заметить негативную тенденцию уменьшения выполнения доходной части бюджета города Волжского.

Рис.1.2.2. Динамика доходов по г. Волжскому в 1996-2003гг. (млн. руб.).

На примере г. Волжского можно отметить резкое сокращение финансовой помощи в 2002 году, а в соотношении с налоговыми и неналоговыми доходами также можно отметить ее общее уменьшение на фоне незначительного роста данных видов доходов (табл. 1.2.5.).

Таблица 1.2.5. Структура доходов города Волжского в 2000-2003 гг.

|

Год |

Налоговые доходы |

Неналоговые доходы |

Финансовая помощь из выше стоящих бюджетов |

|

2000 |

735765 |

62610 |

36442 |

|

2001 |

736100 |

52700 |

43204 |

|

2002 |

1131936 |

57530 |

13993 |

|

2003 |

1098848 |

95180 |

65461 |

32

В структуре бюджета г. Волжского наиболее существенное место занимают налоговые доходы, причем в связи с изменениями в налоговом законодательстве их доля сократилась с 89,7 % в 1996г. до 87,06 % в 2003 г., что видно на рис. 1.2.3.

|

2000

2001

2002

2003

D Финансоваяпомощьизвышестоящихбюджетов ВНеналоговыедоходы ЕЭНалоговыедоходы

D Финансоваяпомощьизвышестоящихбюджетов ВНеналоговыедоходы ЕЭНалоговыедоходы

Рис. 1.2.3. Структура доходов города Волжского в

2000-2003 гг.

Рис. 1.2.3. Структура доходов города Волжского в

2000-2003 гг.

В отличие от общероссийской тенденции в г. Волжском наблюдается относительно положительная динамика структуры доходов муниципального образования, что наглядно видно на рис. 1.2.4.

В то же время необходимо отметить, что удельный вес местных налогов и неналоговых доходов незначителен, в результате чего город Волжский зависит от нормативов, устанавливаемых федеральными и региональными органами власти.

2000 2001 2002 2003

фоляместныхналоговвобщемобъеменалоговыхдоходов]

фоляместныхналоговвобщемобъеменалоговыхдоходов]

Рис.1.2.4. Доля местных

налогов в общем объеме налоговых доходов бюджета г. Волжского в 2000-2003 гг. (в %).

Рис.1.2.4. Доля местных

налогов в общем объеме налоговых доходов бюджета г. Волжского в 2000-2003 гг. (в %).

33

Рассмотрим еще два источника финансовых ресурсов муниципального образования: доходы от собственной хозяйственной деятельности и муниципальный кредит, которые являются неналоговыми доходами местных бюджетов.

Основным источником их формирования является аренда недвижимого имущества. Однако доходы от этого источника имеют тенденцию к снижению и в 2002- 2003гг. по сравнению предыдущими годами упала в 1,3 -1,5 раза34.

Анализом выявлено, что основными причинами снижения доходов от аренды имущества являются, во-первых, увеличение льгот и перераспределение аренды в пользу льготируемых арендаторов. Во-вторых, в результате роста банкротства предприятий - арендаторов. С целью увеличения доходов от сдачи в аренду муниципального имущества администрацией города Волжского были проведены аукционы, но, вследствие неэффективной работы службы экономической безопасности, зачастую, право аренды на аукционных торгах получали несостоятельные арендаторы, а процедура расторжения договоров аренды по решению суда довольно длительна, что приводило к потере арендных платежей.

Следующим источником пополнения доходов бюджета могут быть доходы от предпринимательской деятельности бюджетных учреждений, доля которых в формировании доходной части бюджета г. Волжского составляет незначительную величину, хотя и превышает общероссийский уровень почти в два раза (табл.1.2.6.).

Таблица 1.2.6.

Доходы бюджетных учреждений от предпринимательской деятельности в 2001-2003 гг. в % к общей сумме доходов35.

|

2001 |

2002 |

2003 |

|

|

Доходы от предпринимательской деятельности бюджетных учреждений муниципальных образований в целом по РФ |

1,8% |

2,2% |

3,9% |

|

Доходы от предпринимательской деятельности бюджетных учреждений по г. Волжскому |

2,2% |

2,62% |

6,49% |

34 Данные Минфина РФ и городского положения «О бюджете г. Волжского

на 2002 год»

34 Данные Минфина РФ и городского положения «О бюджете г. Волжского

на 2002 год»

35 Составлено автором на основе данных Минфина РФ и Управления Финансов по г. Волжскому

34

Исходя из данных табл. 1.2.6. можно заметить небольшую положительную динамику роста доходов от предпринимательской деятельности бюджетных учреждений как в целом по России, так и по г. Волжскому, однако процент этих доходов незначителен в структуре доходов местных бюджетов, и они не играют существенную роль в формирования доходной части бюджета.

Возможным дополнительным доходным источником местных бюджетов может являться арендная плата за пользование земельными участками, однако, по данным Министерства Финансов РФ, этот показатель также не существенней и колеблется в пределах от 1,1% до 7% в крупных городах в общем объеме доходов.

Существенным источником формирования доходной части бюджета муниципального образования является муниципальный кредит, который получил широкое применение в зарубежной и российской практике.

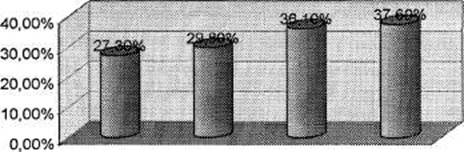

На уровне г. Волжского существует программа внутренних заимствований. К сожалению, несмотря на рост данного вида источника доходов (от 5,8% в 2001г. до 15,1% в 2003г.), город использует муниципальный кредит для покрытия своих кассовых разрывов и для покрытия дефицита бюджета, а не для бюджетного развития.

|

15,О5% |

|||||

|

20,00% 1 |

у" |

12,50% __ |

|||

|

15,00% |

$,80% |

||||

|

10,00% 5,00% |

<Я^Иоооооцоооооосоояяворр#4 |

кйяЯккккСяажккяю |

ИПППГЕ ДоойовдеаддмйяжяДЩДД' |

||

|

0,00% *™™=»™™~ |

2001 |

2002 |

2003 |

Рис.1.2.5. Объем муниципальных заимствований г. Волжского по отношению к общей сумме доходов за 2001-2003гг.

Если рассматривать муниципальный кредит как источник дополнительных денежных средств, то при сбалансированности бюджета эти средства можно направлять на инвестиции:

35

- в высокодоходные государственные и корпоративные ценные бумаги;

- в развитие рыночной инфраструктуры территории муниципалитета;

- в расширение и улучшение социально-бытовых услуг;

-

в

повышение благосостояния населения муниципалитета путем выделения

дополнительных

социальных выплат, надбавок к зарплате, снижением платы за

коммунальные услуги и так далее.

На основе анализа динамики доходов местных бюджетов можно сделать ряд выводов:

1.Налоговые реформы

посткризисного периода привели к снижению

уровня фискальной автономии

муниципалитетов, в результате этого

значительно

сократились источники финансовых ресурсов для формирования

доходной части бюджета и

возможности развития местного самоуправления.

2. Для повышения

устойчивости и расширения

самостоятельности

местных

бюджетов следует увеличить в их доходах долю собственных и

устойчивых

регулирующих налоговприодновременном

сокращениидоли

трансфертов, которые

не оказывают стимулирующего воздействия на

производство и

порождают иждивенчество. В

перспективе развития

бюджетногоиналогового

законодательстванеобходимо сделать

наиболее

чёткое

и обоснованное разделение налоговых поступлений в бюджеты разных

уровнейи расширение финансированияцелевых программ, учитывающих

необходимость

развития муниципальных образований.

3.Согласно Конституции органы

местного самоуправления не являются

органами

государственной власти, в связи с чем из средств, поступающих от

налогообложения, государство

призвано формировать только

те доходы

муниципального бюджета,

которые необходимы для

финансирования

государственных

полномочий, переданных «сверху»

органам местного

самоуправления. Полномочия органов

местного самоуправления, сверх

переданных государством, должны

обеспечиваться самостоятельно местными

органами власти за счет неналоговых

источников финансирования. Основные

36

из них - это доходы от использования, продажи, сдачи в аренду и приватизации муниципальной собственности, а также штрафы, пени, лицензионные сборы.

4. По мере развития рыночной экономики необходимо формировать муниципальный сектор в торговле, жилищном строительстве, бытовом обслуживании, создавать сеть муниципальных банков, трастовых и инвестиционных компаний, страховых и пенсионных фондов, создавать смешанные муниципально - частные предприятия, доходы которых могли бы стать важным и надёжным источником доходов местных бюджетов.

5. За годы реформирования бюджетных отношений в России произошли существенные изменения. В то же время все еще остаются нерешенными такие проблемы, как:

- преодоление дефицитности большинства бюджетов;

- повышение доли местных налогов в доходах местных бюджетов;

- разработка стабильных бюджетных нормативов;

-

выработка научно-обоснованных методов

учёта территориальных

особенностей отдельных муниципальных образований и

принципов

предоставления финансовой помощи из

бюджетов верхних уровней;

- выравнивание уровней муниципальной бюджетной обеспеченности городов, районов, сельской администрации.

Решение перечисленных выше проблем способствовало бы развитию реального местного самоуправления, улучшению условий жизни людей, укреплению демократии и институтов гражданского общества.

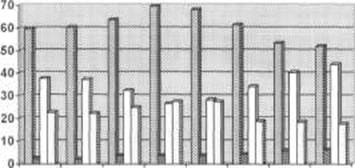

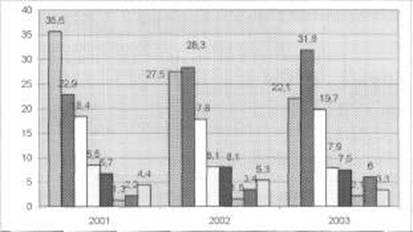

Важной составляющей бюджетного процесса муниципального образования является исполнение его расходных полномочий, что придает бюджету законченный вид. Для представления более полной картины бюджетного процесса муниципального образования необходимо осуществить анализ процессов, происходивших в области расходных полномочий. Данные об укрупненной структуре расходов местных бюджетов в 1996-2003 гг. представлены на рисунке 1.2.7.

37

Можно сделать вывод о сравнительной устойчивости структуры функциональных расходов муниципалитетов. Финансовый кризис 1998 г. незначительно повлиял на структуру расходов муниципалитетов. Тем не менее, выделим ряд важных тенденций.

120т

120т

199619971998 199920002001 20022003

□ЖКХ

ВОтраслисоциально-культурной сферы

ШОтраслиэкономики ИУправление

□Прочиерасходы

Рис. 1.2.6. Укрупненная структура расходов местных бюджетов в Российской Федерации в 1996-2003 гг. (в %)36

Во-первых, монотонный рост расходов на образование и здравоохранение. За шесть лет в структуре расходов местных бюджетов их доля увеличилась почти в два раза.

Во-вторых, в первые годы посткризисного периода (1999-2000гг.) доля расходов местных бюджетов на ЖКХ стабилизировалась. Снижение доли затрат на ЖКХ в структуре расходов муниципалитетов в последние два года связано с тем, что с 2001 г. капитальные вложения по отрасли показываются как расходы по направлению "Промышленность и строительство".

Доля расходов местных бюджетов по этому направлению в 2001 г. существенно возросла (рис. 1.2.6.). Согласно данным Минфина об исполнении местных бюджетов в 2003 г., доля затрат на ЖКХ в структуре расходов местных бюджетов значительно снизилась, однако пока трудно однозначно утверждать, что наблюдается начало новой тенденции. В немалой степени этот процесс обусловлен принятием и реализацией правительственной программы по переходу на новую систему оплаты жилья и коммунальных услуг.

36

Источник: расчеты авторов

на основе данных Минфина России.

38

В-третьих, возрастает значимость бюджетных расходов по социальным составляющим расходов, а именно: увеличение расходов местных бюджетов на образование, здравоохранение, социальную политику.

Если рассматривать данные тенденции на примере муниципального образования г. Волжского, то следует отметить, что в настоящее время наблюдается положительная динамика расходов бюджета, уровень которых в 1999 - 2003 гг. увеличился почти в 2 раза по сравнению с 1996 г. (рис. 12.7., табл. 12.7.).

|

1ЖКХ |

||

|

3,9%-i |

^Здравоохранение □ Образование |

|

|

□ Социальная политика |

||

|

щ |

■РР |

Н Транспорт |

|

2 4,9% |

1 5,2% |

ЕИПравоо.хранение |

|

ШГосударственное управление |

||

|

Ш Культура |

||

Рис. 1.2.7. Структура расходов бюджета г. Волжского (в среднем за

период с 1996 по 2000 гг.)

37

Таблица 1.2.7.

|

Структура расходов бюджетных < |

:редств г. Волжского в |

2001-2003гг. |

||||

|

Направление расходов |

2001 |

2002 |

2003 |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

i ыс. руб |

% |

|

|

ЖКХ |

329054 |

35,6 |

373952 |

27,5 |

292926 |

22,1 |

|

Образование |

211655 |

22,9 |

385307 |

2 к,:, |

420559 |

31,8 |

|

Здравоохранение |

169830 |

18,4 |

241186 |

17,8 |

261378 |

19,7 |

|

Социально-культурная сфера |

79345 |

8,5 |

109864 |

8,1 |

104576 |

7,9 |

|

Государственное управление |

62716 |

6,7 |

110107 |

8,1 |

99633 |

7,5 |

|

Транспорт |

12435 |

1,3 |

20942 |

1,5 |

28142 |

2,1 |

|

Отрасли экономики |

20337 |

2,2 |

46088 |

3,4 |

61605 |

6,0 |

|

Прочие расходы |

40780 |

4,4 |

72003 |

5,3 |

44120 |

-1 -» j,j |

|

Всего расходов |

925192 |

100 |

1358561 |

100 |

1322089 |

100 |

Несмотря на то, что в 2000 г. доходы превышали расходы, данный факт не смог изменить сложившееся структурное несоответствие доходов и

Расходные статьи, удельный вес которых ниже

1.8 %. не указываются

39

расходов бюджета города. Вследствие недостаточности финансовых ресурсов почти 85 % доходов бюджета идет на финансирование текущих расходов -образования, ЖКХ, здравоохранения, социальной политики (рис. 1.2.8 табл.1.2.7.). Соответственно на развитие муниципалитета средства практически не выделяются, хотя именно развитие и формирование собственных доходных статей может помочь привлечению дополнительных финансовых ресурсов в муниципалитеты.

|

|

||

|

шжкх

ШОбразование

□ Здравоохранение

□

Социально-культурная

сфера

ШГосударственное

управление ШТранспорт

S Отраслиэкономики ШПрочиерасходы

Рис. 1.2.8. Структура расходов бюджета г.

Волжского за период с 2001

Рис. 1.2.8. Структура расходов бюджета г.

Волжского за период с 2001

по 2003 гг.(в %)

В целом на основе изучения тенденций формирования и исполнения расходной части бюджета муниципального образования выявляется относительная стабильность структуры расходов местных бюджетов на протяжении последних шести лет, что свидетельствует о значительной их предопределенности и об отсутствии у муниципалитетов возможностей для маневра и концентрации ресурсов на каком-либо направлении.

Такому положению, в частности, способствует наличие большого количества "федеральных мандатов", то есть расходных полномочий, возложенных на муниципалитеты в соответствии с законами и постановлениями федерального правительства (в ряде случаев и региональных правительств). В 1990-е годы они передавались муниципалитетам без предоставления требуемых финансовых ресурсов в необходимом объеме.

40

Ж^Й^НАЯ

Подобная практика помогала уменьшить дефицит федерального бюджета, поскольку средств на финансирование всех законодательно принятых социальных программ у государства не хватало.

Общий объем «необеспеченных федеральных мандатов» достиг в 2003г. 8% ВВП при среднем их исполнении на уровне менее 30%. Такая ситуация складывается по той причине, что фактическое распределение финансирования расходов не отражает разграничения полномочий и ответственности за формирование расходов, поскольку значительная часть расходов местных бюджетов регламентируется централизованно принимаемыми решениями.

В 1999-2003 гг. на федеральном уровне был реализован ряд мер, направленных на снижение финансово необеспеченных расходов местных бюджетов38. Так, было выполнено:

-

перевод в денежную форму

льгот по оплате жилья и коммунальных услуг

военнослужащими и сотрудниками

правоохранительных органов с полным их

финансовымобеспечением

начинаяс 1

июля 2001 годаза

счетсредств

федерального бюджета; создание с 2001

года в составе федерального бюджета

Фонда компенсаций, за счетсубвенций

и субсидий которого обеспечивается

финансирование территориальными бюджетами

Федеральных законов «О

государственных пособиях гражданам,

имеющих детей», «О

социальной

защите

инвалидовв РоссийскойФедерации»,