Шпора "Иностранные инвестиции"

| Сдавался/использовался | Январь/2018г. |

| Загрузить архив: | |

| Файл: ref-24211.zip (205kb [zip], Скачиваний: 292) скачать |

|

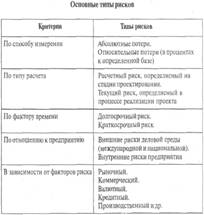

Инвестиции - долгосрочное вложение капитала, ден.ср. в к.-л. пр-ия, орг-ии, долгосрочные проекты и т. д. с целью извлечения прибыли. К кап.вложениям относятся вложения в основной и оборотный кап, затраты на кап. ремонт, на приобретение земельных участков и объектов природопользования, а также вложения в нематериальные активы (патенты, лицензии). К фин. инвестициям относятся долгосрочные и краткосрочные займы и кредиты, фин вложения хоз-щих субъектов в приобретение ц.б.и т. д. 1.Ин. инвестиции - все виды имущественных и интеллектуальных ценностей, вкладываемые иностранными инвесторами в объекты пред-кой и других видов деятельности в целях получения прибыли. В Законе РФ «Об ин.ин.» (1999) ин.ин. определяется как «вложение ин-го капитала в объект пред-кой деятельности на территории РФ в виде объектов гражданских прав: вещи; иное имущество (в том числе имущественные права); результаты инт-ой деят-ти, в том числе исключительные права на них (инт-ая соб-ть); работы и услуги; нематериальные блага; инф-ия. Понятие инвестиций охватывает все виды имущественных ценностей, которые ин.инвестор может вкладывать в эк-ку принимающей страны. В перечень основных объектов ин.ин входят: недвижимое и движимое имущество (здания, сооружения, оборудование и другие мат. ценности) и соот-щие имущ-ные права, ден. ср. и вклады; ц.б. (акции, облигации, вклады, паи и др.); права на инт-ую соб-ть; права на осущ. хоз. деятельности. 2.Классиф.инв. Прямые инвестиции – ин-ции, осуществляемые для участия в прибылях пр-ия, действующего на иностранной территории, причем целью инвестора яв-ся право участия в управлении пр-ем. Основными способами осуществления прямых инвестиций являются: создание за границей соб-го филиала или пр-ия, приобретение или поглощение зарубежных пр-ий, фин-ие деятельности зарубежных филиалов, приобретение прав пользования землей (включая аренду), природными ресурсами, предоставление прав на использование определенных технологий, приобретение акций или паев в уставном капитале иностранной компании. Портфельные инвестиции представляют собой вложения ин-ных инвесторов в приобретение акций или паев в уставном капитале компаний, не дающие права контролировать упр-ие и влиять на ком-мую дея-ть орг.; а также в другие ц.б. принимающих государств - облигации, гос. долговые обязательства и т. д. Прочие ин.-это торговые кредиты, различные кредиты, полученные от инв-ов, кредиты полученные от м.н. орг-ий, банковские вклады. – валютные счета заруб. инв. вложенные в Росб банки, 2-х сторонние инв. кредиты. Схема… 3. Объем и структура ин.ин. в Р. По оценкам спецов, потребности России в прямых ин.ин. составляют не менее 15-20 млрд долл. в год. Участие инин в процессе приватизации росс пр-ий привело к тому, что, по оценкам, в капитале всех акционерных компаний России доля инин составляет 3,8%. Для сравнения: в США эта доля составляет 4,1%, в Великобритании -13,7%, в Японии - 10,3%, во Франции - 11,3% и в Германии - 8,7%. По имеющимся оценкам, сегодня в фин-нии нуждаются 97% росс пр-ий и только 7% из них готовы предоставить долю в своем капитале, предпочитая получать кредиты, а не продавать свои акции. Инин выбирают наименее рискованную стратегию, сосредоточивая ин на таких направлениях пром. пр-ва, как: крупные проекты в сырьевой и топливной пром-ти, где прибыль гарантируется произведенной продукцией, а фин-ие может быть поддержано м.н. орг-ми; низкозатратные пр-ва, не требующие крупных кап.вложений; пр-ва, относительно не зависимыми от ситуации в эк-ке России. В процессе проникновения инин на зарубежные рынки можно выделить следующие этапы: заключение межфирменных соглашений о сотрудничестве в различных сферах - НИОКР, пр-ва, сбыта и т.д.; создание торговых представительств; образование совместных пр-ий; открытие собственных пр-ых, торговых и пр. филиалов. Толлинг - операция по переработке поступающего из-за границы (давальческого) сырья с последующим экспортом произведенной пр-ции. Стратегические альянсы - межфирменные соглашения, объектами которых яв-ся НИОКР и их результаты, а также стр-ки важные для партнеров сферы про-ва и сбыта; при этом партнеры сохраняют свою самостоятельность. 17.Классиф-ия рисков в сфере м/н предпринимательства. Риск - это возможность, вероятность отклонения от цели, результата, ради которых разрабатывался и осуществлялся инвест проект. Риски деловой среды подразделяются на три группы и зависят от действия таких факторов, как: 1)состояние конъюнктуры мировых рынков и изменение цен на продукцию проектной компании; источники оборудования для реализации проекта; динамику %-х ставок, определяющих потоки ден средств; доступность фин средств из различных источников. 2) Риски нац деловой среды, к которым относятся: полит-е риски; макроэк-ие риски; уровень развития соответствующей отрасли (например, топливно-энер-го сектора).3)Проектные риски, связанные с реализацией конкретных проектов сотрудничества, включают: Риск превышения реальных расходов на финансирование проекта над запланированными. Риск недостаточного уровня доходов проектной компании по сравнению с запланированным, влияние на который оказывают цены. Риск потери инвестиций и доходов по инвестициям, а также возможности их перевода из страны - получателя инв-ий. 18.Основные методы оценки и управления рисками.Сущ-ют различные способы оценки риска пред-ва: теоретический, эмпирический и прикладные способы которые, в свою очередь, делятся на статистический(на основе изучения статистики потерь), экспертный (например, на основе обобщения мнений и опыта пред-ей или спецтов) и расчетно-аналитический (на основе использования эк-ко -мат-их моделей). Схема… 19.Механизмы снижения рисков. Проектное фин-ие — совместное фин-ие инв-ий, основанное на будущей платежеспособности самого проектируемого пр-ия без учета кредитоспособности его участников, их гарантий и гарантий погашения кредита третьими сторонами.Т.е., при проектном фин-ии возврат вложенных в проект средств обеспечивается за счет доходов построенного предприятия. Именно поэтому перед началом фин--ия проекта кредиторы прежде всего тщательно оценивают объем предполагаемых будущих поступлений доходов и потоки наличности, чтобы определить перспективы возврата предоставленных средств. 1.Правительство страны, в которой осуществляется проект может предоставить гарантии от полит риска.2. Поставщики оборуд-ия и услуг, должны качественно и своевременно поставить свое оборудование и(или) услуги..3.Качественная поставка материалов и топливно-энерг-их ресурсов.4. Контракт на сооружение объекта «под ключ» с фиксированной суммой.5. гарантии правительства, где осуществляется проект;6.гарантии регион банков развития.7. Еще один способ страхования рисков — заключение страхового договора со страховой компанией. 20.Особенности рисков в России. Темпы эк-го роста, годовой темп инфляции, дефицит госбюджета, объем экспорта и импорта, сальдо торгового баланса, баланс текущих операций, внешний долг и др. К сильным сторонам российской эк-ки эксперты относят: наличие значительного эк-го, тех-го и чел-го потенциала; введение закона о разделе продукции усиливает заинтересованность ининов в разработке естественных богатств страны; начавшееся развитие внутреннего пр-ва под воздействием девальвации рубля после кризиса августа 1998 г. Слабыми сторонами российской эк-и эксперты считают то, что России не удалось пока преодолеть кризис доверия со стороны как внутренних, так и иностранных эк-их субъектов, что ограничивает рост инвестиций и перспективы эк-го роста; Высокая внешняя задолженность России оказывает негативное влияние на состояние гос фин-ов, что заставляет ее прибегать к внешним заимствованиям; Перспективы ускорения структурных реформ в России во многом зависят от полит условий. Кроме того, российские предприятия уделяют недостаточное внимание выявлению и прогнозированию организационных рисков, связанных в первую очередь с качеством менеджмента. |

4.Особ. и этапы созд пред с заруб партн в Росс. Процесс создания СП включает в себя ряд этапов, главными из которых яв-ся выбор и оценка потенциального партнера, анализ результатов его фин. дея-ти, установление необходимых контактов, заключение протокола о намерениях, выбор организационно-правовой формыСП, заключение соглашения о его создании, регистрацияСП. Создание пр-ия в любой организационно-правовой форме начинается с составления и заключения учр-го договора — документа, регламентирующего отношения между учр-ми как будущими совладельцами пр-ия. В РФ содержание договора peгл-ся Гр. кодексом. В этом документе отражаются орг-нно-правовая форма, предмет и цели деятельности создаваемого пр-ия, его местонахождение и юр адрес, определяются величина уставного капитала и правила передачи долей, основные принципы деятельности пр-ия, органы упр-ия, вопросы распределения прибыли между учр-ми, их права и обязанности по отношению к пр-ию и др. вопросы. Вторым док-ом, который составляют учр-ли, яв-ся устав — официал. док, регламентирующий отношения между пр-ем и гос-ом. Его содержание также регулируется ГК РФ, оно в значительной мере перекликается с содержанием уч. договора, однако в отличие от последнего отражаемые в уставе вопросы рассматриваются как взаимоотношения между пр-ем и гос-ом, а не взаимоотношений между уч-ми в рамках самого пр-ия. В настоящее время минимальный размер устав кап СП составляет в РФ 1000 мрот. Мин-ый размер уст кап пр-ия со 100-процентным владением ин-го ин-ра зависит от его организационно-правовой формы: для ОАО он составляет 1000мрот, для остальных организационно-правовых форм - 100 мрот. Устав. (складочный) капитал СПмогут выступать: деньги; ц.б.; другие вещи; имущественные права, имеющие денежную оценку; информация. Сроки внесения вкладов в уст. (складочный) кап. зависят от правовой формы, однако в любом случае на момент регистрацииСП должно быть внесено не менее 50% суммы уст.кап. Смема… 5.Двусторонние межправ соглаш о поощ и взаим защите ин-ий. – это соглашения между двумя гос-ми, направленные на разрешение всех вопросов, возникающих перед сторонами в ходе ин-го процесса, т.е. они договариваются о готовности создавать благоприятные условия для частных ин-ий с учетом того, что поощрение и взаимная защита ин-ий ведут к развитию всестороннего и взаимовыгодного эк-го сотрудничества. В соглашении говорится, что ин-ии другой стороны будут осущ-ся в соответствии с нац-ным законодательством страны приложения капитала, т. е. принимающей страны. Им гарантируется полная и безусловная правовая защита. Кроме того, ининам может предоставляться: нац. режим, при котором ининам предоставляется тот же эк-ий режим, что и местным пр-ям (с установленными законом изъятиями); режим наибольшего благоприятствования, при котором в данной стране представители всех иностранных гос-тв пользуются равными правами, что исключает возможность дискриминации к.-л. ин-ов по сравнению с ин-ми из 3-х стран. Соглашения гарантируют ин-ам свободный вывоз прибылей от ин-ий, дают гарантию от двойного налогообложения, запрещают несправедливую конкуренцию. 7.Опыт заруб стран:условия стабильности деятельности инина. Принимая решение об осущ-ии ин-й в эк-ку той или иной страны инин оценивает все условия, необходимые для успешной и стабильной предп-ой деят-ти. Это прежде всего уровень соц-полит-ой и эк-ой стаб-ти, наличие развитой законодательной базы, благоприятный и стаб-ый налог. режим и т. д., Одним из наиболее распространенных за рубежом способов обеспечения условий стабильности деят-ти ининов яв-ся включение в законы, «стабилизационной оговорки». – положение договора, позволяющее сохранить для ина неизменными условия, сущ-ие до принятия гос. нового закон-ва, ухудшающего условия деятельности ина. По росс законодательству стаб-ть условий для инина гарантируется в течение срока окупаемости ин-го проекта, но не более 7 лет со дня начала фин-ия указанного проекта за счет инин-ий. Многие страны, в том числе развивающиеся гос и страны с переходной эк-ой, включают в свои нац зак-ва положения, которые гарантируют ининам: право

пользоваться справедливым и недискриминационным режимом; |

8.Условия и предпосылки создания СЭЗ. Это часть территории страны, в рамках которой ин-ым и отечественным предпринимателям предоставляются особые льготные условия организации их деятельности. СЭЗ создается как способ активизации внешнеэк-ой деятельности за счет увеличения инин-й, использования новой техники и технологии и повышения конкурентоспособности нац-ой прод-ии. Также для оживления эк-ки депрессивных регионов и расширение поставок товаров на внутренний рынок. Услов и предп.: Благоприятное географ положение на пересечении важнейших транспортных сетей; наличие на территории будущей зоны инфраструктуры, которая должна обладать преимуществами по сравнению с инфраструктурой страны - водо- и энергоснабжение, современным системам телекоммуникаций; наличие школ, учреждений здравоохранения, культуры;дешевая и высококвалиф-ая раб сила; доступная связь с м.н. фин-ми центрами и рынками; Отсутствие административно-бюрократических препятствий; Законодательное закрепление различных льгот; Общая полит. стабильность в стране. А также различные льготы: Налоговые льготы; Фин. льг; Админ-ные льг. 9.Классификация СЭЗ. В соответствии с хоз-ой специализацией зоны делятся на: Внешнеторговые зоны - свободные таможенные зоны, свободные порты, транзитные зоны; Пром.-произ-ые з - торгово-произ-ые, научно-пром-ые, экспортные; Научно-тех-ие - технико-внедренческие, научно-пром-ые, инновационные центры; Функциональные или сервисные зоны - туристические, банковские, страховые. В соответствии с размером и способом организации СЭЗ могут подразделяться на территориальные (адм-но-терр-ые образования, технопарки и т. д.) и режимные (функц-ые зоны). Основываясь на степени связи зоны с нац-ой эк-ой: З формирования «открытого сектора» эк-ки страны; З развития депрессивных районов и отраслей; функ-ные; внешнеторговые; комплексные. 10.Итоги и уроки функ-ия СЭЗ. Наиболее важный урок состоит в том, что зоны никогда не развиваются в полном соответствии с первоначальным планом. Неопределенность и непредсказуемость, присущие всем инновационным проектам. В основе успеха многих зон лежит не планирование начальных стадий их развития, а гибкость упр-ия ими на последующих стадиях, осущ-го адм-ей зоны и правительством страны. Основные ошибки неудачных зон: неудачный выбор местоположения зоны; недостаточное внимание к наличию базовой инфраструктуры (транспорта, связи и т. д.); слабое административное управление зоны. Соц-эк-ие выгоды от создания зоны также могут быть больше или меньше планируемых. Успех любой пр-ой З определяется не столько ее внутренней рентабельностью, но и ее м.н. конкурент-тью по сравнению с другими СЭЗ, расположенных в разных странах мира. 11. Опыт создания СЭЗ в России. Первые эк-ие З были созданы в Находке и Выборге, которые по разным причинам так и не стали функц-ть в намеченных масштабах. После распада СССР Зонами свободного предпринимательства были объявлены 11 регионов страны. В начале 90-х годов создание СЭЗ в России приобрело беспорядочный характер и сводилась к бесконтрольной раздаче льгот и привилегий отдельным регионам страны. Фактически многие зоны либо не функ-ли, либо не приносили желаемых результатов и не решали тех задач, которые были перед ними поставлены. В результате к 1993 г.формально созданных СЭЗ приходилось более 1/3 территории России. После чего было принято решение о раздаче льгот в закон-ом порядке. В настоящее время в России насчитывается 24 СЭЗ, главными из которых яв-ся «Янтарь» в Калининградской обл.; Зеленограде; особые зоны в Находке и на Сахалине; свободные таможенные зоны: в Москве (Шереметьево) и Санкт-Петербурге. 12.Законы регулирующие инин. Для рег-ия ин-ий в России, сущ-ет целый комплекс законов, главным из которых яв-ся Фед. закон «Об иностранных инвестициях», принятый в 1991 г. и утративший свою силу с принятием в 1999 г. Фед. закона № 160-ФЗ «Об иностранных инвестициях в Российской Федерации». Также сущ-ют законы «О налогообложении», «Об акционерных обществах», «О гос. рег-ии внешнеторговой деят-ти», «О валютном рег-ии» и т.д. По новому Закону инин-р имеет право на беспрепятственный перевод за пределы РФ доходов, прибыли и других денежных сумм в иностранной валюте. Инин-р, который ввез на территорию РФ имущество и инфу в документальной форме или в форме записи на электронных носителях в качестве тнтн-и имеет право на беспрепятственный вывоз указанных имущества и информации за пределы РФ. Все виды льгот для ининов и порядок их предоставления, устанавливаются зак-вом РФ. |

12.Инин-р, комм-ая орг-ия с инин-ми, созданная на территории РФ, при осущ-ии реинвестирования пользуются в полном объеме правовой защитой, гарантиями и льготами, если инины владеют долей в уставном (складочном) капитале, составляющей не менее 10%. Приобретение инином права на земельные участки, другие природные ресурсы, здания, сооружения и иное недвижимое имущество осущ-ся всоот-вии с зак-вом РФ 13. Соглашения о разделе продукции. - новая для России форма орг-ии ин-ой деят-ти, чаще всего используемая при освоении месторождений полезных ископаемых. Закон «О соглашениях о разделе продукции» был принят 30 декабря 1995 г. Этот Закон стал первым в росс зак-ве доком о пользовании недрами, который ввел гражданско-правовой, договорный принцип отношений между государством и частным инвестором. Принятие этого Закона объясняется сложившимися условиями в росс эк-ке из-за нехватки фин. ресурсов, необходимых для фин-ия добывающих отраслей пром-ти и для расчетов с ин-ми. Рассматриваемый закон позволял исп-ть для таких расчетов, т. е. для возмещения затрат ин-ра, часть производимой пр-ии, которая получила название «затратной», или «компенсационной», продукции. 14.Оффшорные операции.Офф центры — это небольшие территории или гос-а, в которых действует чрезвычайно льготный режим регистрации, налогообложения и проведения фин-х операций для ино-ых компаний и банков. В отличие от офф центров офф зоны представляют собой не целые гос-а, а часть территорий отдельных гос-в с льготным налоговым, валютным, таможенным или административным режимом. Если к офф ц относятся в основном развивающиеся гос-а, то офф з создаются, по преимуществу, в развитых странах — США, Швейцарии, Великобритании и т. д. Сегодня офф бизнес представляет собой развитую отрасль м/н-х финансов. Офф ц и з предоставляют иностранным эк-им субъектам следующие преимущества: налоговые льготы, отсутствие валютного контроля, возможность проведения операций с нерезидентами в любой иностранной валюте, списание затрат на месте, анонимность и секретность фин операций. Большинство офф ц яв-ся также «налоговыми гаванями», предоставляющими ининам следующие льготы в области налогообложения и оформления своих операций: Налог на пр-ль в них почти отсутствует или не превышает 1—2%; Налоги на вывоз доходов в форме дивидендов, %, не взимаются; Процедура регистрации офф компаний максимально упрощена: мин-й размер капитала обычно не устанавливается; Ограничения на вывоз капитала отсутствуют: фирмы могут свободно осуществлять платежи и открывать депозитные счета в любой валюте и в любых зарубежных банках без ограничений;Процедура управления офф компанией предельно упрощена; чаще всего она управляется так называемой «секретарской» фирмой. 16. Рег Комм Орг с ИнИн в России.В Росс гос-ой рег-ии подлежат все вновь создаваемые, реорганизуемые и ликвидируемые комм-е и некомм-ие орг-ии.Сегодня функции рег комм орг-й осущ-т Гос рег-ая палата (1994г) (ведение Гос-го реестра). Сегодня Гос реестр КОИИ включает более 26 тыс. организаций. КОИИ, зарегиным и внесенным в Гос реестр, выдаются свидетельства установленного образца. С момента рег-и КОИИ приобретает права росс юр лица и возможность ведения хоз-ой деят-ти на территории РФ в соответствии с учредительными доками. Любые изменения и дополнения в учредительных доках КОИИ вступают в силу только после их рег-ии и внесения в Гос реестр. Отказ в гос рег-ии КОИИ возможен в случае нарушения установленного законом порядка создания комм орг-ии, а также несоответствия ее учредительных документов требованиям законодательства РФ. КОИИ может быть отказано в гос рег-ии также в целях защиты основ конституционного строя, нравственности, здоровья, прав и законных интересов других лиц, обеспечения обороны страны и безопасности гос-ва. КОИИ может обжаловать этот отказ в судебном порядке. Деятельность незарег-ых комм орг-ий запрещается. |

право беспрепятственно распоряжаться

прибылью; право на вывоз прибыли инином из страны ее получения; право на достаточную

компенсацию - справедливую рыночную ст-ть национализируемого иност-го имущества;

возможность использования средств защиты прав инвестора.

право беспрепятственно распоряжаться

прибылью; право на вывоз прибыли инином из страны ее получения; право на достаточную

компенсацию - справедливую рыночную ст-ть национализируемого иност-го имущества;

возможность использования средств защиты прав инвестора.2

4

18Основные методы оценки и управления рискам

18При определении уровня риска в зависимости от

величины потерь обычно выделяют несколько зон:

18Обобщенная схема организационного процесса

оценки риска выглядит следующим образом: