Перспективы страхового рынка России

| Загрузить архив: | |

| Файл: ref-25110.zip (118kb [zip], Скачиваний: 105) скачать |

Федеральное агентство по образованию

Байкальский государственный университет экономики и права

Финансово-экономический факультет

Кафедра страховани

Специальность 06.04 «Финансы и кредит»

КУРСОВАЯ РАБОТА

по дисциплине «Страхование»

на тему

«Перспективы страхового рынка России»

Исполнитель: Тютрин А.А.

Группа: УФ/3-05

Руководитель: Миронова Е. М.

Иркутск2018

Содержание

Введение………………………………………………………………………3

1. основные определения страхового рынка…………….……5

1.1Понятие страхового рынка и условия его существования…………….….5

1.2Структура страхового рынка и его виды……………………………….….6

1.3Внутреннее содержание и внешнее окружение

страхового рынка. Управляемые и неуправляемые факторы…………….…..8

2. анализ состояния страхового рынка РОССИИ

ПО ИТОГАМ ЗА ПЕРВОЕ ПОЛУГОДИЕ 2006 годА………………………11

2.1. Краткий обзор: общая ситуация……………………………………...……11

2.2. Изменения в страховом законодательстве………………………………..13

2.3. Страхование жизни…………………………………………………………13

2.4. Личное страхование………………………………………………….……..14

2.5. Имущественное страхование………………………………………...…….15

2.6. Страхование ответственности……………………………………..………16

2.7. ОСАГО………………………………………………………………..…….18

2.8. Перестрахование…………………………………………………….……..19

2.9. Премии по входящему перестрахованию…………………………..…….19

2.10. Исследование российского рынка страхования.

Предпосылки и тенденции……………………………………………….…….20

3.Перспективы развития страхового рынка.

Оценка состояния и перспектив развития

страхового бизнеса в России……………………………………….21

3.1. Актуальность научного подхода к исследованию

состояния иперспектив развития страхового

бизнеса в России……………………………………………………………..…21

3.2. Основные экономические условия,

определяющие перспективы развития страхового бизнеса……………..…..22

3.3. Социально-экономические ограничения

платежеспособного спроса на страхование в России……………………..…23

3.4. Обобщенная характеристика перспективной потребительской

базы страхового бизнеса и страхового рынка в России…………………..…24

Заключение…………………………………………………………………28

Список использованной литературы……………………………30

ВВЕДЕНИЕ

Цель данной курсовой работы является раскрытие темы: «Перспективы развития страхового рынка России»: рассмотреть основные определения и сделать анализ страхового рынка, а также попытаться на основе разных данных сделать примерный прогноз развития страхового рынка России в ближайшие годы. Понятие страхового рынка, его структура и условия его существования описываются в первой части курсовой работы, подробное описание этой темы с анализом итоговых данных, а также рассмотрение перспектив развития страхового рынка в России во второй и третей частях работы.

Роль страховых рынков заключается в том, что онивыполняют функции специализированных кредитных и инвестиционных институтов. Страховые компании после коммерческих банков занимают ведущие позиции по величине активов и значению в качестве поставщиков ссудного капитала. Характер аккумулируемых ими ресурсов позволяет использовать временно свободные денежные средства для долгосрочных производственных капиталовложений через рынок ценных бумаг. Такими возможностями банки, опирающиеся на сравнительно краткосрочно привлекаемые средства, не располагают.

В силу этого страховые компании в данной части занимают главенствующее положение на финансовом рынке. Приток денежных средств в виде страховых взносов (платежей, премий) и доходов от активных операций (спонсорство, инвестиции, ипотека и др.), как правило, намного превышает сумму страховых выплат держателям полисов. Это позволяет страховщикам из года в год увеличивать свои доходы и инвестировать их в прибыльные народнохозяйственные программы, ценные бумаги (государственные краткосрочные облигации, векселя, акции и т. п.), вкладывать на депозиты в банки, в закладные под недвижимость и др.

Одна из целей страхового рынка - это охват всех возможных рисков в жизни человека, и только качеством сервиса, дополнительными услугами и снижением тарифов можно достичь значительных результатов.

Зарубежный опыт свидетельствует, что страховому рынку присущи мощные стимулы саморазвития: инициатива и предпринимательство, новаторство, гибкость, активность.

Государство может участвовать в рыночных отношениях как страховщик через государственные страховые организации и оказывать воздействие на функционирование страхового рынка различными правовыми и законодательными актами. Государственное регулирование страховой деятельности дополняет рыночный механизм страхования, усиливает его положительные стороны. При этом механизм государственного регулирования страховой деятельности «сплетается» с рыночным механизмом страхования.

Демонополизация экономики положила начало развитию отечественного страхового рынка. Значимость влияния, которое оказывает система страхования, и необходимость защиты интересов страхователей вызывают потребность в государственном регулировании страховой деятельности.

Россия в том или ином виде повторяет опыт западных государств, где в условия рынка и конкуренции производителю услуг и разного продукта приходится применять различные новшества и усовершенствования для улучшения систем продаж, а также применение инноваций в производстве самого объекта продажи, что имеет значимую роль как для государства и экономики, так и огромную социальную значимость для самого населения.

Потенциал российского страхового рынка очень высокий, с большими возможностями и ресурсами. Например ОСАГО, привело в ряды страхователей миллионы граждан, вторым «ускорителем» страхового рынка можно назвать кредитным бум, делающим доступными автомобили и иное дорогое имущество и одновременно обязывающий заемщиков страховать это имущество. Набирает обороты ипотека, которая предполагает многолетнее страхование не только квартиры, но и жизни заемщика. Планируется введение новых видов обязательного страхования. Общий подъем экономики, и рост доходов населения активно пополняет ряды страхователей, не за горами и рост реального страхования жизни.

Центром страхового бизнеса является Москва. Однако сегодня регионы демонстрируют бурный рост, привлекаются все новые инвестиции, строятся предприятия, развивается малый бизнес, активизируется спрос на страховые услуги. Страховые фирмы уделяют большое внимание развитию филиальной сети.

Наконец, важный фактор развития страхового рынка - вступление России в ВТО. С одной стороны, допуск филиалов иностранных страховщиков приведет к росту конкуренции. С другой стороны, ускорение интеграции России в мировую экономику объективно способствует развитию цивилизованного страхового рынка.

Например розничный сегмент - очень сложный, и эффективный выход на него возможен лишь с новым, конкурентным продуктом. Главной фигурой рынка является клиент, который ожидает гибкий, соответствующий его запросам, продукт по оптимальной цене. Таким образом, конкурентная борьба за клиента смещается в сферу высокого качества, вариативности и низкой себестоимости страховой услуги. Российский рынок коммерческого страхования сегодня стоит на пороге кардинальных технологических преобразований, которые потребуют и серьезных инвестиций. Всякая технология, в конечном счете, направлена на повышение качества обслуживания клиента.

1. основные определения страхового рынка

1.1. Понятие страхового рынка и условия его существования

Страховой рынок - это особая социально-экономическая среда, определенная сфера денежных отношений, где объектом купли-продажи выступает страховая защита, формируется предложение и спрос на нее.

Страховой рынок можно рассматривать также:

Øкак форму организации денежных отношений по формированию и распределению страхового фонда для обеспечения страховой защиты общества;

Øкак совокупность страховых организаций (страховщиков), которые принимают участие в оказании соответствующих страховых услуг.

Объективной основой развития страхового рынка является возникающая в процессе воспроизводства потребность обеспечения бесперебойности финансово-хозяйственной деятельности и оказание денежной помощи в случае наступления непредвиденных неблагоприятных событий.

Основаниями страхового рынка являются: свободная рыночная экономика, многообразие форм собственности, свободное ценообразование - расчет тарифных ставок, наличие конкуренции, свобода выбора, разработка и внедрение новых видов страховых услуг и т.д.

Обязательные условия существования страхового рынка:

Øналичие общественной потребности в страховых услугах - формирование спроса;

Øналичие страховщиков, способных удовлетворить эту потребность, - формирование предложения.

В связи с этим выделяют рынок страховщика и рынок страхователя. Функционирующий страховой рынок представляет собой сложную, интегрированную систему, включающую различные структурные звенья. Первичное звено страхового рынка - страховое общество или страховая компания. Именно здесь осуществляется процесс формирования и использования страхового фонда, проявляются экономические отношения, переплетаются личные, групповые, коллективные интересы. Кроме того, на страховом рынке также действуют и другие его субъекты: перестраховочные компании, посредники страховщика - страховые агенты и брокеры (маклеры), различные объединения страховщиков: страховые пулы, союзы и т.д. [12, с.48].

Специфическим товаром, предлагаемым на страховом рынке, является страховая услуга, которая может быть представлена на основе договора (в добровольном страховании) или закона (в обязательном страховании).

Перечень видов страхования, представленных на страховом рынке, определяет ассортимент страховых услуг, включая дополнительные, индивидуальные условия по договорам страхования.

1.2. Структура страхового рынка и его виды

Структура страхового рынка может быть охарактеризована в институциональном, территориальном и отраслевом аспектах.

В институциональном аспекте структура страхового рынка представлена: государственными, акционерными, частными, корпоративными, взаимными и другими страховыми компаниями.

В территориальном аспекте структура страхового рынка характеризуется страховыми рынками:

Øместным (региональным);

Øнациональным (внутренним);

Øмировым (внешним).

По отраслевому признаку выделяют рынок страхования:

Øличного;

Øимущественного;

Øответственности.

В свою очередь каждый из рынков можно разделить на обособленные сегменты, например, рынок страхования от несчастных случаев, рынок страхования домашнего имущества и т.д. [12, с.180].

В широком смысле страховой рынок представляет собой всю совокупность экономических отношений по поводу купли-продажи страхового продукта. Рынок обеспечивает органическую связь между страховщиком и страхователем. Здесь осуществляется общественное признание страховой услуги. Первостепенными экономическими законами функционирования страхового рынка являются закон стоимости и закон спроса и предложения.

Страховой рынок формируется в ходе становления товарного хозяйства и является его неотъемлемым и важным элементом. Условием возникновения того и другого служат общественное разделение труда и существование различных собственников — обособленных товаропроизводителей. Реальное соотношение данных условий определяет степень развития рыночных отношений. Страховой рынок предполагает самостоятельность субъектов рыночных отношений, их равноправное партнерство по поводу купли-продажи страховой услуги, развитую систему горизонтальных и вертикальных связей. Обязательным условием существования страхового рынка является наличие общественной потребности на страховые услуги и наличие страховщиков, способных удовлетворить эти потребности. Переход отечественной экономики к рынку существенно меняет роль и место страховщика в системе экономических отношений. Страховые компании превращаются в полноправных субъектов хозяйственной жизни, крупнейшие страховые компании на 1 июля 2006 года (См. приложение 1).

Функционирующий страховой рынок представляет собой сложную, интегрированную систему, включающую различные структурные звенья.

Структура страхового рынка может быть охарактеризована в институциональном и территориальном аспектах.

В институциональном аспекте она представлена акционерными, корпоративными, взаимными и государственными страховыми компаниями. В территориальном аспекте можно выделить местный (региональный) страховой рынок, национальный (внутренний) и мировой (внешний) страховой рынок. Развитие рыночных отношений уничтожает территориальные преграды на пути общественно-экономического прогресса, усиливает интеграционные процессы, ведет к включению национальных страховых рынков в мировой. Примером такой интеграции может служить создание общеевропейского страхового рынка стран — членов ЕС.

Внутренним страховым рынком предполагается называть местный рынок, в котором имеется непосредственный спрос на страховые услуги, тяготеющий к удовлетворению конкретными страховщиками.

Внешним страховым рынком следует называть рынок, находящийся за пределами внутреннего рынка и тяготеющий к смежным страховым компаниям как в данном регионе, так и за его пределами.

Под мировым страховым рынком следует понимать предложение и спрос на страховые услуги в масштабах мирового хозяйства.

По отраслевому признаку выделяют рынок личного страхования и рынок имущественного страхования. В свою очередь каждый из этих рынков можно разделить на обособленные сегменты, например рынок страхования от несчастных случаев, рынок страхования домашнего имущества и т. д.

Участниками страхового рынка выступают продавцы, покупатели и посредники, а также их ассоциации. Категорию продавцов составляют страховые и перестраховочные компании. В качестве покупателей выступают страхователи — физические и юридические лица, решившие оформить договор страхования с тем или иным продавцом. Посредниками между продавцами и покупателями являются страховые агенты и страховые брокеры, своими усилиями содействующие заключению договора страхования.

Первичным звеном страхового рынка является страховщик - страховое общество или страховая компания. Именно здесь осуществляется процесс формирования и использования страхового фонда, формируются одни и появляются другие экономические отношения, переплетаются личные, групповые, коллективные интересы.

Страховая компания — исторически определенная общественная форма функционирования страхового фонда, представляет собой обособленную структуру, осуществляющую заключение договоров страхования и их обслуживание. Экономическая обособленность страховой компании проявляется в полной обособленности ее ресурсов, их полном самостоятельном обороте. Страховая компания функционирует в экономической системе в качестве самостоятельного хозяйствующего субъекта и «встроена» в определенную систему производственных отношений. Экономически обособленные страховые компании строят свои отношения с другими страховщиками на основе перестрахования и сострахования.

Следующим, на мой взгляд, не менее важным субъектом страховых отношений является страхователь – физическое или юридическое лицо. Именно для удовлетворения его потребностей в страховой защите создается и функционирует страховой рынок. Рыночная экономика основывается на свободе выбора граждан. В принципе каждый может решить сам, как ему поступить. Человек может свободно тратить свои доходы и самостоятельно решать, какую их часть направить на потребление, а какую — на накопление. Кроме того, человеку предоставляется свобода заключения соглашений с другими людьми. Все это учитывает страховой рынок, предлагая широкий набор страховых услуг. Основной принцип рыночной экономики заключается в том, что свободная игра спроса и предложения стимулирует появление таких страховых услуг, которые необходимы потенциальному страхователю.

Специфический товар, предлагаемый на страховом рынке, — страховая услуга. Ее потребительной стоимостью является обеспечение страховой защитой, приобретающей форму страхового покрытия. Цена страховой услуги выражается в страховом тарифе. Она складывается на конкурентной основе при сопоставлении спроса и предложения. Нижняя граница цены определяется принципом равенства между поступлениями платежей страхователя и выплатами страхового возмещения и страховых сумм, верхняя граница — потребностями страховщика. Если цена страховой услуги оказывается чрезмерно высокой, страховщик может оказаться в невыгодном положении по сравнению с конкурентами и потерять клиента. Цена услуги конкретного страховщика зависит от величины и структуры его страхового портфеля, качества инвестиционной деятельности, величины управленческих расходов, ожидаемой прибыли [12].

Страховая услуга может быть представлена на основе договоров (в добровольном страховании) или закона (в обязательном страховании). Иначе говоря, в тех случаях, когда предоставление страховой защиты необходимо с позиций общественных интересов, страхование носит принудительный характер. Купля-продажа страховой услуги оформляется заключением договора страхования, в подтверждение чего страхователю выдается страховое свидетельство (полис). Перечень видов страхования, которыми может воспользоваться страхователь, представляет собой ассортимент страхового рынка.

1.3. Внутреннее содержание и внешнее окружение страхового рынка. Управляемые и неуправляемые факторы

Страховой рынок как совокупность страховых организаций представляет собой сложную многофакторную динамическую систему - группу регулярно взаимодействующих и взаимозависимых отдельных составных частей, образующих единое целое. Страховая система взаимодействует с окружающей ее средой посредством внешних связей, которые характеризуют как влияние окружения на систему, так и воздействие системы на среду. Таким образом, страховой рынок представляет диалектическое единство двух систем - внутренней системы и внешнего окружения.

К внутреннейсистеме относятсяследующиеосновные управляемые переменные:

Øстраховые продукты (условия договоров страхования данного вида);

Øсистема организации продаж страховых полисов и формирования спроса;

Øгибкая система тарифов;

Øсобственная инфраструктура страховщика.

К внутренней системе относятся также управляемые страховщиком переменные ресурсы:

Øматериальные;

Øфинансовые;

Øтрудовые ресурсы страховой компании, которые определяют положение данного страховщика на рынке.

Внешнее окружение рынка - это система взаимодействующих сил, которые окружают внутреннюю систему рынка и оказывают на нее воздействие. Страховщик планирует и проводит свою рыночную коммерческую работу в условиях внешнего окружения; последнее в свою очередь состоит из управляемых переменных, на которые страховщик можетоказыватьопределенное воздействие,инеуправляемых составляющих, неподвластных влиянию страховщика.

К основным элементам внешнего окружения, на которые страховая компания может оказывать частично управляющее воздействие, относятся:

Ø рыночный спрос;

Ø конкуренция;

Ø ноу-хау страховых услуг;

Ø инфраструктура страховщика.

Важной составляющей внешнего окружения, на которую направлено управляющее воздействие страховой компании, является конкуренция:

Øмежду страховыми компаниями, между страховыми компаниями и другими финансово-кредитными учреждениями,

Øмежду страховыми компаниями и нефинансовыми институтами.

При этом страховая компания может влиять на конкуренцию посредством факторов:

Øтехнического обслуживания: уровня обслуживания страхователей и договоров страхования;

Øуровня культуры, качества работы с клиентами страховой компании.

К неуправляемым со стороны страховой компании составляющим внешней среды относятся:

Øнаучно-технический прогресс,

Øгосударственно-политическое окружение (стабильность государственной и социальной политики, направленной на поддержку страхового дела),

Øсостояние экономики (численность населения, денежная система, валютное положение, уровень жизни населения и т.п.),

Øсоциально-этическое окружение страхового рынка (уровень страховой культуры, национальные традиции, этнический состав и т.д.),

Øконъюнктура мирового страхового рынка.

Особым звеном в функционировании страхового рынка выступает государство. Государство является главным лицом в разработке правил поведения на страховом рынке, а также выполняет контрольную функцию за строгим соблюдением страховщиками установленных правил. От имени государства эту работу осуществляет Департамент страхового надзора Министерства финансов Российской Федерации.

2. анализ состояния страхового рынка РОССИИ ПО ИТОГАМ ЗА ПЕРВОЕ ПОЛУГОДИЕ 2006 годА

2.1. Краткий обзор: общая ситуация

По итогам первого полугодия 2006 года аналитический отдел Центра стратегического планирования ОСАО «Ингосстрах» подготовил обзор, в котором обобщены основные характеристики современного состояния страхового рынка Российской Федерации, актуальные проблемы и тенденции его развития [18].

В реестре страховщиков по состоянию на 1 августа 2006 г. числилось 920 страховых компаний. Это на 14,4% (на 155 компаний) меньше, чем было в реестре 1 января 2006 г. При этом совокупный уставный капитал российских страховщиков за 7 месяцев вырос на 2,9% (на 4,126 млрд. руб.) - с 143,1 млрд. руб. в начале года до 147,23 млрд. руб. к 1 августа 2006 г. [http://www.insur-info.ru/experts/140/].На страховом рынке в отчетном периоде доминировали следующие тенденции:

üсокращающиеся объемы премии по страхованию жизни приближаются к уровню реального страхования, свободного от зарплатных схем;

üпоступательное развитие добровольных видов страхования иных, чем страхование жизни;

üрост объема премии по ОСАГО пропорционально темпам роста продаж автомобилей;

üчеткая корреляционная зависимость между объемом страховых взносов по ОМС и ростом объема средств, выделяемых бюджетами разных уровней на реализацию программ здравоохранения.

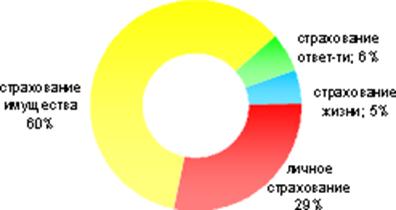

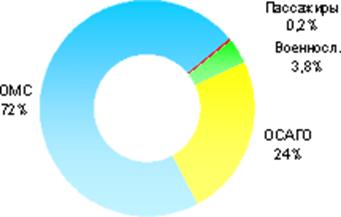

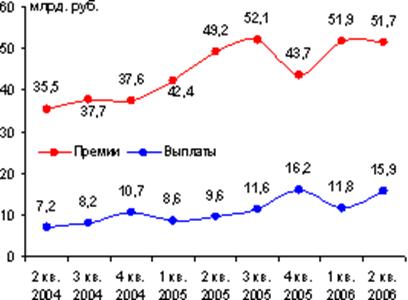

Объем собранной страховой премии по добровольным (См. Рисунок 1) и обязательным (См. Рисунок 2) видам страхования (См. Таблица 1) составил 293,8 млрд. руб. (прирост составил 11,6% по сравнению с аналогичным периодом 2005 г.), совокупный объем страховых выплат - 152,5 млрд. руб. (прирост - 4,4%). Удельный вес добровольных видов страхования сократился до 59% по сравнению с 66% годом ранее. В том числе на страхование жизни приходится теперь 3% (годом ранее было 13%); личное страхование - 17% (16%); страхование имущества - 35% (35%); страхование ответственности - 3% (3%). Обязательное страхование занимает теперь 41% (годом раньше - 34%), в том числе ОСАГО - 10% (10%), ОМС - 30% (22%). Если рассмотреть добровольное страхование в отдельности, то по сравнению с первым полугодием 2005 года существенно увеличились удельные веса имущественного страхования и личного страхования (было 52% и 23%, соответственно), а удельный вес страхования жизни сократился (в 1 полугодии 2005 г. было 19%). Структура взносов по обязательному страхованию также претерпела некоторые изменения: совокупная доля взносов по ОМС возросла до 72% (с 67% в 1 полугодии 2005 года), доля ОСАГО, напротив, снизилась до 24% с 28% [18].

Таблица 1

Страховые премии и выплаты за 1 полугодие 2006 г., млрд. руб.

|

Виды страхования |

Страховые премии |

Страховые выплаты |

||||

|

1 п/г 2006 |

Прирост |

1 п/г 2005 |

1 п/г 2006 |

Прирост |

1 п/г 2005 |

|

|

Всего |

293,8 |

11,6% |

263,4 |

152,5 |

4,4% |

146,0 |

|

Добровольное страхование |

172,2 |

-1,5% |

174,8 |

53,1 |

-30% |

75,7 |

|

Страхование жизни |

8,9 |

-73,3% |

33,3 |

5,9 |

-85% |

39,6 |

|

Иное, чем жизнь |

163,3 |

15,4% |

141,5 |

47,1 |

31% |

36,0 |

|

Личное |

49,6 |

20,8% |

41,0 |

18,7 |

9% |

17,2 |

|

Имущественное |

103,6 |

13,0% |

91,7 |

27,7 |

52% |

18,2 |

|

Ответственности |

10,1 |

14,9% |

8,8 |

0,7 |

15% |

0,3 |

|

Обязательное страхование |

121,6 |

37,4% |

88,6 |

99,4 |

41% |

70,3 |

|

ОСАГО |

29,4 |

17,4% |

25,0 |

15,1 |

19% |

12,7 |

|

ОМС |

87,2 |

48,0% |

58,9 |

82,3 |

48% |

55,5 |

Рисунок 1: Премии по добровольному страхованию

Рисунок 2: Премии по обязательному страхованию

2.2. Изменения в страховом законодательстве

В отчетном периоде имели место следующие законодательные изменения:

- Внесены поправки в главу НК «Налог на доходы физических лиц» [1], касающиеся предоставления социального налогового вычета в части страховых взносов по добровольному личному страхованию;

-Из состава условий, которые должны соблюдаться при предоставлении ипотечного покрытия, перечисленных в Федеральном законе «Об ипотечных ценных бумагах», исключено требование страхования жизни и здоровья заемщиков [2].

Принятие поправок в закон «Об ипотечных ценных бумагах» может теоретически снизить темпы роста объема ипотечного страхования [2], так как из перечня обязанностей заемщиков при получении ипотечных кредитов исключено страхование своей жизни и здоровья. Отмечается также, что при удалении указанного требования из списка обязанностей заемщиков, риск банка-кредитора не стал меньше, - банк по-прежнему вынужден будет при смерти или банкротстве заемщика обращать взыскание на предмет залога (квартиру, дом или дачу), а это гораздо более сложная процедура, чем получение страхового обеспечения по договору личного страхования в качестве выгодоприобретателя.

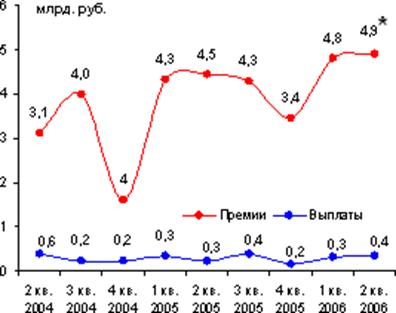

2.3. Страхование жизни

Объем премий по страхованию жизни сократился в 1 полугодии на 73%. Но в поквартальной разбивке премия (См. Рисунок 3) во втором квартале выросла по сравнению с 1 кварталом 2006 г. на 0,7 млрд. руб. Объем премий по реальному страхованию жизни составил в 1 полугодии, по оценкам Центра стратегического планирования ОСАО «Ингосстрах», 6,9 млрд. руб. [18], а самым динамичным образом росли премии в сегменте корпоративного страхования жизни.

Рисунок 3: Тенденция изменения премий по страхованию

жизни в 1 полугодии 2006 года, млрд. руб.

В целом на рынке страхования жизни в 1 полугодии доминировали две ведущие тенденции: сокращались объемы премии по страхованию жизни (приближаясь к уровню реального страхования, свободного от зарплатных схем), и часть премии по страхованию жизни «перетекла» в страхование от несчастных случаев и ДМС из-за более строгой классификации видов страхования и разделения бизнеса страховщиков. В течение первого полугодия 2006 г. лицензии на страховую деятельность по страхованию жизни получили еще два страховщика, полностью аффилированных со своими иностранными учредителями. Лидерами рынка теперь традиционно (вместо схемных страховщиков) являются кэптивы и компании, осуществляющие страхование жизни сотрудников крупных корпоративных клиентов.

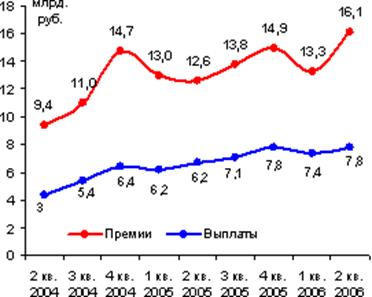

2.4. Личное страхование

В 1 полугодии 2006 года в данном секторе работали 663 [18] страховщика (что на 56 единиц меньше, чем годом ранее), из которых 55 компаний впервые вышли на рынок. Рынок личного страхования по итогам отчетного периода покинула 141 страховая организация с общим сбором премии 1,6 млрд. руб. Однако это не помешало общерыночным сборам увеличиться на 21% по сравнению с 1 полугодием 2005 года до уровня 49,6 млрд. руб. На 66 страховщиков со сбором премии более 100 млн. руб. пришлось 84% всей премии по личному страхованию, что на 3 процентных пункта больше по сравнению с 1 кварталом 2006 года (таким образом, они растут быстрее всего рынка личного страхования в целом). На десятку лидеров рынка приходится 53,4% общей премии по личному страхованию, что на 5 % больше показателей аналогичного периода прошлого года.

Наблюдаемая в 1 полугодии 2006 года динамика премий и выплат по личному страхованию была ожидаемой, и ее поступательный характер в очередной раз подтвердился (См. Рисунок 4). Другими словами, при текущей законодательной ситуации рынок корпоративного личного страхования, похоже, близок к насыщению. Кроме того, наблюдается сглаживание динамики страховой премии за счет того, что все большее количество корпоративных клиентов перезаключают договоры ДМС и НС не только в начале, но и в течение всего года, и параллельно ускоряется рост премии по ДМС и НС в розничном сегменте, вызванный ипотечным бумом, поднявший спрос на страхование жизни и здоровья от несчастных случаев, а также рост спроса среди физических лиц на медицинские услуги, оказываемые вне программ ОМС.

Рисунок 4: Динамика премий и выплат по личному страхованию

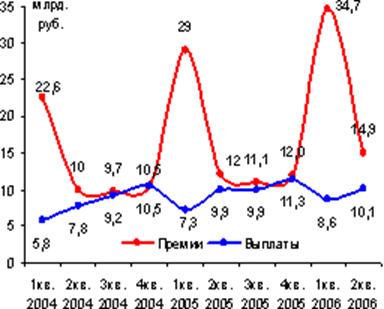

2.5. Имущественное страхование

Страхованием имущества в первом полугодии 2006 года занимались 612 страховщиков, что на 95 компаний меньше, чем в предыдущем году (См. Рисунок 5). На рынок страхования имущества за период с 1.07.05 по 30.06.06 пришли 75 страховщиков [18], «привнеся с собой» 1,5 млрд. руб. страховой премии, а ушли с рынка 170 компаний, — потери составили 10,4 млрд. руб. Анализ показателей деятельности ушедших с данного рынка страховщиков позволяет утверждать, что основную их массу составляли мелкие компании, которые не смогли увеличить уставный капитал до необходимых размеров; многие из них использовали в своей деятельности схемные технологии. В группу постоянных участников рынка входят 537 компаний [http://www.insur-info.ru/go/?id=211]. На их долю пришлось 101,6 млрд. руб. премии, что на 24,4% больше, чем показатель за 1 полугодие 2005 года. Состав группы лидирующих страховщиков не изменился по сравнению с 1 полугодием 2005 г.

В целом на рынке страхования имущества происходит процесс перехода части страховой премии (См. Таблица 2) от мелких компаний к более крупным:

- в первую очередь, это связано с переходом владельцев транспортных средств в компании, обладающим правом страхования ОСАГО;

- во-вторых, с расширением зоны присутствия в регионах крупных компаний их привлекательность растет по сравнению с маломощными местными страховщиками.

Рисунок 5: Динамика страхованием имущества в

первом полугодии 2006 года

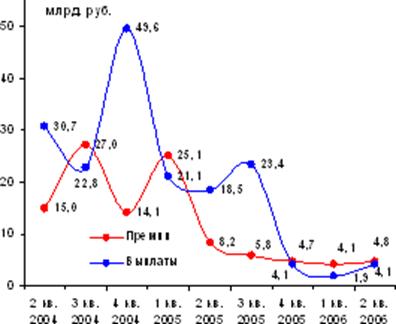

2.6. Страхование ответственности

В 1 полугодии 2006 года добровольное страхование ответственности осуществляли 453 компании (См. Рисунок 6), что на 38 меньше, чем годом ранее. За год с 01.07.05 по 30.06.06 118 страховщиков ответственности ушли с рынка, а 64 компании начали проводить этот вид страхования [19].

Ушедшие компании по итогам 1 полугодия 2005 года собрали 1,36 млрд. руб. Однако положительная динамика сбора премий 207 страховщиков и приход новых компаний в данный сегмент позволили рынку добровольного страхования ответственности преодолеть рубеж 1 полугодия 2005 года на 920 млн. руб., что соответствует темпу роста в 10,5%. Десятка лидеров по страхованию ответственности собрала в 1 полугодии 2006 г. около 6 млрд. руб., выплатив 428 млн. руб.

Таблица 2

Премии по имущественному страхованию, млрд. руб.

|

Наименование компании |

1 п/г 2006 |

1 п/г 2005 |

Прирост |

Позиция по сравнению с 1 п/г 2005 |

Доля на рынке |

|

ИНГОССТРАХ |

9,75 |

8,26 |

18% |

не изм. |

9,4% |

|

РОСГОССТРАХ |

8,57 |

6,85 |

25% |

не изм. |

8,3% |

|

РЕСО-ГАРАНТИЯ |

6,72 |

4,41 |

53% |

+1 |

6,5% |

|

РОСНО |

4,33 |

2,65 |

63% |

+3 |

4,2% |

|

КапиталЪ Страхование |

4,28 |

2,82 |

52% |

+1 |

4,1% |

|

Согласие |

3,85 |

3,48 |

11% |

-1 |

3,7% |

|

СОГАЗ |

3,34 |

1,61 |

108% |

+5 |

3,2% |

|

АЛЬФАСТРАХОВАНИЕ |

2,95 |

2,61 |

13% |

не изм. |

2,9% |

|

Военно-страховая компания |

2,57 |

1,75 |

47% |

+1 |

2,5% |

|

НАСТА |

1,95 |

1,10 |

77% |

+8 |

1,9% |

Рисунок 6: Добровольное страхование

ответственности в 1 полугодии 2006 года млрд. руб.

После сезонного увеличения объема премии в 1 квартале 2006 г. рынок вернулся в состояние, которое характеризуется невысокими поквартальными темпами роста. Это обусловлено следующими факторами:

- отсутствие налогового стимулирования добровольного страхования ответственности;

- неясность в отношении будущего вмененных видов страхования ответственности: страхование ответственности ОПО, профессиональной ответственности и т.д.

2.7. ОСАГО

Объем страховой премии (См. Рисунок 7) в сегменте ОСАГО составил по итогам 1 полугодия 2006 г. 29,4 млрд. руб., увеличившись на 17,4% (против 9,2% в 1 полугодии 2005 г.). Прирост премии только во втором квартале, по сравнению со вторым кварталом 2005 г., составил 24%. Объем страховых выплат за полугодие - 15,1 млрд. руб. (прирост - 19%). При этом доля десятки лидеров на рынке ОСАГО по объему премии снизилась до 63% (с 65% в 1 полугодии 2005 г). По итогам первого полугодия ряд других компаний, главным образом, некрупные операторы рынка ОСАГО, показали весьма существенную динамику страховой премии, что сопровождалось активным наращиванием страхового портфеля за счет перераспределения страхового поля на региональных страховых рынках, в том числе, путем привлечения административного ресурса. Показанная некрупными операторами рынка динамика премий по ОСАГО вряд ли имеет долгосрочную тенденцию, так как рынок ОСАГО сам по себе ограничен в объемах величиной автопарка в России.

Рисунок 7: Динамика страховой премии в сегменте ОСАГО млрд. руб.

Причины роста сборов на рынке ОСАГО:

- рост проникновения ОСАГО в сегменте автовладельцев, приобретающих сезонные полисы (для летних поездок на дачу) [10, с.7];

- ежегодный рост объемов реализации легковых автомобилей в «пиковый» сезон как следствие увеличения спроса на автомобили, особенно среди физических лиц;

- введение новой шкалы территориальных коэффициентов и коэффициентов мощности двигателя, действующей с начала 2006 года [18];

2.8. Перестрахование

По данным реестра на 01.08.06 в России

лицензию на перестрахование имели 148 страховщиков. Исключительно

перестрахованием занималось только 27 компаний. За 1 полугодие 2006 года были

отозваны лицензии 11 перестраховщиков (в том числе занимавших лидирующие

позиции по сборам по итогам 1 квартала 2006 года), и лицензии 16 страховщиков,

имеющих лицензию на перестрахование. В 1 полугодии 2006 года объем премии на рынке

входящего перестрахования сократился на 27,5% до уровня 47,8 млрд. руб. Выплаты

же увеличились на 48% и составили 7,97 млрд. руб.

Основную часть перестраховочного рынка занимают различные имущественные риски.

Но, по сравнению с 1 кварталом 2006 года, во втором их доля в общем объеме

премий по входящему страхованию снизилась с 79% до 70%. Наибольшую динамику

(См. рисунок 8) показали сборы по перестрахованию жизни и по ОСАГО, их доли

увеличились «в разы» по сравнению с 1 кварталом 2006 года. Немалая доля приходится

на перестрахование рисков в личных видах страхования и в перестраховании

ответственности — около 10% [17].

.

Рисунок 8: Объем сборов по перестрахованию жизни и по

ОСАГО в 1 полугодии 2006 года в процентах

2.9. Премии по входящему перестрахованию

Среди лидеров в перестраховании на протяжении последних ряда лет продолжают появляться компании, чья деятельность с перестрахованием связана лишь номинальным образом. Лицензии некоторых из таких перестраховщиков уже приостановлены или отозваны. За полугодие в первой десятке крупнейших компаний по объему премий, принятых в перестрахование, появилось 5 новых имен по сравнению с 1 кварталом 2006 года. Практически все компании-лидеры рынка прямого страхования (универсальные страховщики) в том или ином виде присутствуют и на рынке перестрахования.

2.10. Исследование российского рынка страхования. Предпосылки

и тенденции

Компания «Росгосстрах» обнародовала исследования рынка страхования, проведенное центром стратегических исследований страховщика [17]. Основным условием для развития страхового бизнеса можно считать, «налаживание прозрачных и понятных отношений со страхователями: «восприятие страховых услуг как выгодных и интересных для клиента является одним из главных факторов, определяющих развитие рынка», - отмечают аналитики компании. Если страховая защита будет ассоциироваться у потребителя с одним из основных инструментов защиты от опасности, и потребитель захочет воспользоваться ей как гарантом своего материального благополучия, одно условие развития этого сегмента экономики будет выполнено. Компании могут сами влиять на это условие при помощи рекламы и общественных связей, но это влияние незначительно - телевидение и собственный опыт потребителей гораздо в большей степени определяют значимость опасностей и защиты от них [17].

Второе условие развития страхования - экономическое благополучие страны: потребитель должен иметь возможность заплатить за страховой полис. Тут страховщики ничего поделать не могут. Состояние экономики и рост реальных доходов граждан не в их власти.

Основными положительными чертами отмечены четкая и быстрая работа персонала, достойный уровень выплат, отсутствие бумажной волокиты, удобство общения с агентом. Недовольство же оставшихся 20% вызвали длительные сроки разбирательства, невежливый и неопытный персонал, отказ в выплате, неполная выплата.

Одним из показателей качества обслуживания потребителей в страховых компаниях является соотношение числа действующих договоров и исков, проигранных страховщиками своим страхователям. В настоящее время этот показатель для крупных компаний держится на крайне низком уровне - 0,004% в страховании предприятий и 0,003% - в страховании граждан.

Основной вывод аналитиков компании таков: рынок страхования приближается к мировым показателям, отношение населения к страхованию улучшилось за последнее время. Люди стали больше доверять страховщикам, серьезно подходить к делу страхования. И теперь только от качества организации работы страховых компаний зависит, насколько эти тенденции будут сохраняться в дальнейшем.

3. Перспективы развития страхового рынка. Оценка состояния и перспектив развития страхового бизнеса в России

3.1. Актуальность научного подхода к исследованию состояния иперспектив развития страхового бизнеса в России

Практически значимая оценка состояния и перспектив развития страхового бизнеса в России возможна при понимании и соблюдении, как минимум, двух базовых условий:

- страховая сфера является подчиненной

частью экономики страны;

- сама экономика страны

находится в процессе смены модели функционирования, причем особый интерес

представляет конечное состояние, которое завершает эту метаморфозу, и

которое по всем правилам стратегии тщательно замалчивается современной правящей

элитой.

Профессиональным же участникам

страхового рынка необходимо иметь собственное максимально приближенное к

реальности представление о будущем экономики в целом и страхования в

России в частности. Без этого невозможно планировать деятельность

любой страховой организации, привлекать инвестиции, нельзя рассчитывать на

успех в повседневных делах.

Поэтому активное обсуждение вопросов развития страхового бизнеса в России на

страницах научно-аналитических изданий, в печатных и электронных СМИ, на

научно-практических конференциях можно только приветствовать. Несмотря на

то, что некоторым экспертам и практикам страхования не хватает

знания реалий современной экономики и понимания особенностей

отечественного страхового рынка, устойчивое внимание достаточно

квалифицированных специалистов к страховой проблематике может в перспективе

привести к созданию условий для преодоления остро проявившихся в последнее

время недостатков страхового дела в России.

Главной отличительной чертой современной идеологии развития страхового дела в нашей стране по-прежнему остается ее значительный отрыв от страховой реальности, т.е. от объективных отношений, в которых реализуются интересы основных участников страхового рынка: страхователей, страховщиков и государства. Одной из основных причин этого является неразвитость научной базы управления страховой деятельностью, как на макро - , так и на микроуровне [3].

Более всего отстает научное исследование экономических основ функционирования страхового бизнеса. Можно ожидать, что отсутствие адекватного представления об основных закономерностях и условиях воспроизводства страхового капитала в современных российских условиях приведет к серьезным затруднениям в реализации одобренной правительством в сентябре 2002 года «Концепции развития страхования в РФ» [3], к дальнейшему распространению нерепрезентативных систем оценки надежности и рейтингования страховщиков, к неэффективности страхового маркетинга и менеджмента страховых компаний, к сохранению недоверия страхователей и потенциальных поставщиков капитала к страховому бизнесу, к тому, что в отрасли надолго сформируется неблагоприятная предпринимательская среда.

Нехватка квалифицированных исследований состояния и перспектив развития экономических отношений в страховой сфере может привести к дезориентации юридической составляющей страховой науки, которая по определению является производным от экономической базы страхового рынка.

3.2. Основные экономические условия, определяющие перспективы

развития страхового бизнеса

Отечественный страховой рынок - это явление экономической реальности. Экономическая реальность формируется объективными отношениями, в которые вступают участники рынка – страхователи, страховщики и государство. В этих отношениях реализуются их интересы. Необходимо обеспечить научное исследование экономических интересов страхователей, страховщиков и государства и определить конкретные пути такого их сочетания, которое шло бы на пользу развитию страхования в России. На достижение общественно выгодного сочетания интересов должна быть направлена практически значимая теория и основанная на ней рыночная политика страхового бизнеса.

Следует подчеркнуть, что при этом во главу угла должен быть положен принципиально новый для современного отечественного страхового рынка подход, когда именно страхователи рассматриваются в качестве императива, главной цели, расширенного воспроизводства страховых отношений в России. Это означает, что интересы страхователей должны рассматриваться как приоритетные в общей системе интересов, обеспечивающих функционирование отечественного страхового рынка. Страхователи являются главным источником существования и развития страхового бизнеса, поэтому бизнес и государство объективно должны быть заинтересованы в реализации интересов потребителей страховых услуг как основы жизнеспособности страхования в России. Если эта основа не будет развиваться, если она будет разрушаться – не будет развиваться и непременно разрушится страховой бизнес, а, значит, - и рынок страхования в целом. Страховой бизнес в этой новой системе приоритетов должен выступать как главное средство воспроизводства страховых отношений, а государство – как главный институт, создающий для этого стимулы и формирующий основные условия развития рынка.

Главным условием, определяющим саму возможность и эффективность ведения страхового бизнеса, является состояние, в котором находятся отечественные страхователи, персонифицирующие собой платежеспособный спрос на страховые услуги. Иными словами, состояние и динамика платежеспособного спроса на страхование, а применительно к конкретному виду страхования и конкретной предпринимательской структуре - состояние и перспективы развития клиентской базы на данном сегменте страхового рынка или клиентской базы данной страховой организации в решающей степени определяют перспективы страхового бизнеса. То, что влияет на состояние и динамику платежеспособного спроса на страхование в нашей стране, будет определять состояние и перспективы страхового бизнеса на российском страховом поле.

Остальные условия, которые упоминаются когда пытаются оценить перспективы бизнеса и его инвестиционную привлекательность: рентабельность страхового бизнеса, прозрачность страховых организаций, развитость и эффективность IT-технологий, качество менеджмента и др., являются производными от главного - наличия или отсутствия развитой и стабильно растущей клиентской базы.

Действительно, рентабельность российских страховых организаций, за редким исключением тех, кто присваивает себе ренту от приватизированного наследства советского страхового рынка, чаще всего обеспечивается за счет обслуживания лишь одного - нескольких корпоративных клиентов. При этом, для поддержания «на плаву» в условиях недостаточности клиентской базы многие страховые организации вынуждены заниматься квазистраховыми схемами, которым по определению противопоказана транспарентность. IT-технологии - это всего лишь вспомогательное средство для более или менее эффективного обслуживания существующей клиентской базы, а не то, что всерьез может рассматриваться как важный инструмент ее развития.

В связи с этим, следует вновь подчеркнуть, что исследование факторов, влияющих на состояние и динамику платежеспособного спроса на страхование в нашей стране, является ключевым условием для нахождения удовлетворительного ответа на вопрос о перспективах страхового бизнеса в России.

3.3. Социально-экономические ограничения платежеспособного спроса на страхование в России

Степень, в которой базовые природные ограничения могут влиять на развитие экономики, включая потребительную емкость ее рынка, в значительной мере зависит от того, насколько осуществляемая в стране социально-экономическая политика адекватна этим объективным лимитирующим факторам. В силу специфичности российских природно-климатических условий отечественная экономика пока еще существует как уникальный комплекс, являющийся в значительной степени внесистемным по отношению к мировой экономике и происходящим в ней процессам.

Социально-экономическая политика государства может быть подчинена целям расширенного воспроизводства этого уникального природно-хозяйственного комплекса, но может быть подчинена и внешним по отношению к этому комплексу целям, например, - направлена на реализацию химерических установок переживающей сегодня очевидный кризис либеральной глобализации. В зависимости от поставленных целей и адекватности экономико-географическим реалиям, осуществляемая в стране социально-экономическая политика может как способствовать росту совокупного платежеспособного спроса, так и действовать на него угнетающе.

Спрос на страховые услуги в нашей стране за последнее десятилетие прошлого века вообще существенно сократился. По отчетным данным Росгосстраха, в 1990 г. с населением было заключено 123,2 млн. договоров страхования, а на 1 января 2001 г. по сведениям, содержащимся в «Концепции развития страхования в Российской Федерации», в России действовало 49,5 млн. договоров страхования, из которых большинство (порядка 80% или примерно 40 млн.) было заключено гражданами. Профессионалам страхового дела понятно, что такое обвальное (более, чем в 3 раза) падение спроса населения на страхование было обусловлено не какой-то загадочной эпидемией, в одночасье поразившей «менталитет» отечественных страхователей а, главным образом, резким падением платежеспособности потенциальных потребителей страховых услуг [12, с.56]..

Основной капитал в России не обновлялся 12 лет. За это время выбыло порядка 67% унаследованных мощностей индустрии. Само по себе отсутствие активной политики в области развития производительных сил промышленности приведет к тому, что после 2018 года в стране останется только 10% работоспособного основного капитала и, соответственно, сократится платежеспособный спрос со стороны промышленных предприятий и их работников на все виды товаров и услуг, включая страховые [13].

В связи с этим особую актуальность приобретает необходимость характеристики потенциально платежеспособного страхового поля, которое складывается под системным воздействием существующих ограничений и сможет продемонстрировать относительную устойчивость в интересующей страховой бизнес перспективе.

3.4. Обобщенная характеристика перспективной потребительскойбазы страхового бизнесаи страхового рынка в России

Очевидно, что при принятии решений

серьезный страховой бизнес должен быть заинтересован в ясном видении

максимально длительной перспективы своего функционирования и

условий, которые влияют на его развитие. Понятно, что сделать более

или менее точный прогноз, скажем, на 10 лет в настоящее время, когда мир в

целом вступил в полосу политической и экономической нестабильности, очень

трудно. Еще труднее это сделать применительно к современным российским

условиям, где инертная социально-экономическая политика привела к накоплению

острых проблем макроэкономического, социального и, даже, политического

характера, которые непременно проявят себя во всей полноте уже в среднесрочной

перспективе.

Охарактеризованные выше природные и социально-экономические факторы оказывают

системное воздействие на воспроизводственную базу страхового бизнеса. Весьма

вероятным следствием этого воздействия будут качественные перемены в российской

экономике, связанные с массовым выбытием основного капитала в базовых отраслях

народного хозяйства, в промышленности, а также - с предельной изношенностью

систем жизнеобеспечения российских городов. Эти изменения существенным образом

повлияют как на объемные показатели российского страхового рынка, так и на

качественную структуру платежеспособного спроса на страховые услуги.

Возможное участие страховщиков в «пенсионных» деньгах будет связано не с ростом и нормальным развитием этой подсистемы рынка, а, главным образом, - с перманентным перераспределением финансовых потоков. В свою очередь, участие в подобных процессах всегда связано с дополнительными рисками, которые должны быть специально изучены и приняты во внимание страховыми предпринимателями и поставщиками капитала. В целом представляется, что в настоящее время платежеспособный спрос на реальное страхование в нашей стране в количественном отношении весьма близок к достижению своего максимума, возможного при сохранении основ проводимой в России социально-экономической политики. В средне- и долгосрочной перспективе динамика показателей рынка в условиях нарастающего действия системных ограничений будет, вероятнее всего, отрицательной.

При этом серьезный зарубежный страховой капитал [14 с.58], в свете весьма вероятного нарастания социально-экономических проблем в нашей стране вряд ли будет стремиться к проведению активной инвестиционной политики на российском страховом рынке не только в среднесрочной, но и в более отдаленной перспективе. На инвестиционные интересы зарубежных страховых организаций будут также оказывать существенное влияние их внутренние проблемы, в частности, позиция их собственных провайдеров капитала, которые в условиях нарастающей в мире политико-экономической нестабильности требуют дополнительных гарантий повышенной доходности и устойчивой перспективы для инвестиционных вложений. В свою очередь, высокие страновые риски и реалии российского страхового рынка не позволяют говорить о формировании у нас в обозримой перспективе таких условий для инвестирования, которые бы в необходимой степени перекрывали риски долгосрочных вложений для поставщиков капитала[20].

Что касается отечественного капитала, то

имеющиеся примеры его инвестиционной активности и участия в управлении

страховыми бизнес-процессами нередко вызывают больше вопросов

(часто недоуменных), чем свидетельствуют о том, что проявившиеся к данному

моменту на страховом рынке российские инвесторы обладают уровнем

квалификации, достаточным для развития реального страхового бизнеса в

современных условиях.

Таким образом, можно полагать, что в складывающейся перспективе возможным

полем активности страхового бизнеса в России останутся, главным образом,

не новые, а уже сложившиеся ранее сегменты страхового рынка. Объективно

действующие закономерности, ограничивающие платежеспособный спрос на страхование

в нашей стране, будут стимулировать участие страхового бизнеса не в развитии и

более качественном обслуживании все новых групп отечественных страхователей, а

в переделе рынка.

Представляется, что подлинно привлекательным для страхового бизнеса отечественный страховой рынок может стать только при условии выработки и последовательной реализации научно-обоснованной политики стимулирования количественного и качественного развития его клиентской базы. Эта политика может разрабатываться и осуществляться только в рамках новой социально-экономической стратегии, отвечающей долговременным интересам самостоятельного развития нашей страны.

В основном по вопросу о перспективах развития страхового рынка существует много прогнозов и комментариев, несмотря на то, что российский рынок ускоренно развивается и, можно сказать, испытывает подъем. Это выражается в целом ряде экономических показателей, в значительном снижении ценообразования, росте страховой культуры населения, повышении качества и разнообразия страховых программ. В то же время с введением новой редакции Закона «Об организации страхового дела в России» страховщики, в частности до 1 июля 2018 года, должны обеспечить увеличение минимальных размеров уставных капиталов до европейских стандартов.

С одной стороны, это, безусловно,

положительный момент, направленный на рост надежности и платежеспособности

российских страховых компаний, приближение их к цивилизованным стандартам.

Однако есть и другая сторона медали: готовы ли к этому российские граждане, не

приведет ли это к значительному сокращению рынка региональных страховщиков и не

является ли это попросту скрытой формой не очень добросовестной конкуренции

борьбы - лобби крупных страховых компаний? Почему в стране, где уровень жизни

гораздо ниже европейских норм, а экономика также далека от идеального

состояния, страховой рынок обязан столь быстро стать высокоцивилизованным? Где

страховщикам взять недостающие средства и как обеспечить минимально приемлемую

доходность на вложенный инвесторами капитал? Только время даст ответ на эти

вопросы.

И все же перспективы у региональных страховщиков, безусловно, есть. В любой

стране существуют небольшие региональные компании. Они выживают за счет

оперативного и качественного оказания страховых услуг. Они высокомобильны, и в

этом их непотопляемость. Другое дело - государственная политика в отношении

региональных компаний за рубежом, она кардинально отличается от российской.

Контроль за работой филиалов нерегиональных компаний весьма высокий, кроме

этого, они обязаны в качестве гарантий платежеспособности на местном рынке

внести значительный депозит и т.п.

Нельзя не отметить новую позитивную тенденцию - рост числа тендеров на выбор страховщика среди крупных предприятий посредством участия страховых посредников. Это делает отбор страховщиков более объективным, изживают себя отраслевые привязанности.

Международное рейтинговое агентство Fitch Ratings представило свой прогноз развития российского страхового рынка. По мнению аналитиков агентства, в ближайшие три года рынок ждет сокращение числа крупнейших игроков и усиление конкуренции в сегменте страхования иного, чем страхование жизни. При этом приоритетными задачами для страховщиков станут поиск дополнительного капитала для поддержки роста бизнеса, региональная экспансия и ставка на розничные виды страхования. Участники рынка согласны с прогнозами Fitch Ratings [17].

В опубликованном отчете Fitch Ratings говорится, что сбор премий в сегменте страхования жизни в краткосрочной перспективе будет носить взрывной характер, прирастая на 40-50% год. По иным сегментам страхования прогнозы скромнее: сбор премий будет расти на 20-25% ежегодно. По прогнозам Fitch Ratings, будет происходить увеличение концентрации рынка за счет повышения топ-20 игроков рынка своей доли в бизнесе ином, чем страхование жизни. Так, если в 2004 году 20 крупнейших игроков собирали 55% от всей премии, то по итогам девяти месяцев 2006 года их доля составила уже 66%, «и вероятно, она продолжит расти», считают аналитики Fitch Ratings. «Крупные страховые группы наиболее успешно осуществляют расширение своей деятельности и растут быстрее, чем сектор в целом», - заявила в беседе с РБК daily младший директор по страховому сектору Fitch Анастасия Воронкова.

Рынок ждет увеличения числа сделок по слиянию и поглощению между крупнейшими игроками рынка. В течение следующих двух-трех лет число лидеров сократится с 20 до 12-15, полагают эксперты Fitch Ratings. Этому будут способствовать как высокая конкуренция на рынке, так и отказ некоторых акционеров страховых компаний от данного бизнеса, что связано с проблемами по поиску дополнительных средств для дальнейшего развития бизнеса. По подсчетам Fitch Ratings, топ-20 страховщиков ждет в будущем четыре-пять поглощений.

В сегменте страхования жизни конкуренцию лидерам составят дочерние компании иностранных страховщиков, эксперты Fitch Ratings полагают, что на рынке страхования жизни российские компании, скорее всего лучше сработают в корпоративном блоке, а иностранцы начнут активно выстраивать работу с розничными клиентами. В среднесрочной перспективе он по объемам премии должен превзойти рынок страхования иного, чем жизни.

Участники страхового рынка согласились с тем, что процесс слияний и поглощений, несомненно, затронет лидеров. Факторами для этого станут экономия издержек за счет масштабов бизнеса страховщиков и привлекательность для инвесторов и кредиторов в первую очередь крупных операторов рынка». «Думаю, вывод Fitch о сокращении числа крупных страховых компаний на российском рынке правильный, - соглашается заместитель гендиректора «Ингосстраха» Николай Галушин. - Но сейчас сложно сказать, кто конкретно подвергнется слиянию или поглощению» [18].

ЗАКЛЮЧЕНИЕ

Оценивая ситуацию на российском страховом рынке, можно сказать, что система страхования крайне неравновесна. И, прежде всего, потому, что потребность в страховании неуклонно растет, а подсистема профессиональных услуг отстает в развитии, не удовлетворяет в необходимом объеме указанную потребность.

Не составляют особого секрета как внутренние, так и внешние проблемы отечественного рынка страховых услуг, в преломлении несовершенства российской экономики.

К числу внутренних проблем, т.е. корректируемым внутри системы страхования, за счет резервов, можно отнести:

- низкий уровень профессионализма и страховой культуры;

- внутрисистемная разобщенность;

Внешними проблемами, носящими общегосударственный характер, можно назвать:

- экономические (инфляция, низкий финансовый потенциал страхователей и др.)

- юридические (низкий уровень общего законодательного обеспечения страховой деятельности, длительное становление страхового рынка в условиях полного отсутствия законодательной и методической базы, контроля и др.)

В итоге, не было бы зазорным рекомендовать использование опыта иностранных профессионалов страхового бизнеса, адаптируя его к отечественному рынку. Это касается вопросов целевого финансирования проектов, создания фондов поддержки, налоговых льгот, возможности открытия иностранного страхового рынка для России, организации института страхователей-экспертов, брокеров, актуариев и др.).

Основными задачами по развитию страхового дела являются:

1.формирование законодательной базы рынка страховых услуг;

2.развитие обязательного и добровольного видов страхования;

3.создание эффективного механизма государственного регулирования и надзора за страховой деятельностью;

4.стимулирование перевода сбережений населения в долгосрочные инвестиции с использованием механизмов долгосрочного страхования жизни;

5. поэтапная интеграция национальной системы страхования с международным страховым рынком.

По вопросу об перспективах Российского страхового рынка существует много прогнозов и комментариев, несмотря на то что российский рынок ускоренно развивается и, можно сказать, испытывает подъем. Это выражается в целом ряде экономических показателей, в значительном снижении ценообразования, росте страховой культуры населения, повышении качества и разнообразия страховых программ. В то же время с введением новой редакции Закона «Об организации страхового дела в России» страховщики, в частности до 1 июля 2018 года, должны обеспечить увеличение минимальных размеров уставных капиталов до европейских стандартов. С одной стороны, это, безусловно, положительный момент, направленный на рост надежности и платежеспособности российских страховых компаний, приближение их к цивилизованным стандартам. Однако есть и другая сторона медали: готовы ли к этому российские граждане, не приведет ли это к значительному сокращению рынка региональных страховщиков и не является ли это попросту скрытой формой не очень добросовестной конкуренции борьбы - лобби крупных страховых компаний? Принятые измененияпорядка формирования страховых резервов, к сожалению, не позволяет их накапливать, что существенно подрывает платежеспособность страховых организаций. По этому практически единственной возможностью сохранения платежеспособности страховых организаций является наращивание собственных средств, что не всегда соответствует интересам учредителей, так как зачастую возможно только в ущерб последним.

В любой стране существуют небольшие региональные страховые компании. Они выживают за счет оперативного и качественного оказания страховых услуг. Они высокомобильны, и в этом их непотопляемость.

России ещё предстоит пройти долгий путь совершенствования в страховой деятельности, как это делали иностранные государства. В нашем государстве заложены огромные перспективы развитияэтой сферы, так как экономика только ещё формируется. Важно чтобы страхование заняло достойное место в экономике страны, так как этот вид деятельности способствует появлению действительно рыночной экономики (как и нового общества), не зависимой от неблагоприятных случайных воздействий, пагубных (критических) для существования субъектов экономики и общества.

Рынку нужны адекватные, вдумчивые, умеющие самостоятельно мыслить, специалисты, которые способны понимать и учитывать интересы страхователей на практике. Нужна система подготовки, переподготовки и повышения квалификации страховых кадров, ориентированная на формирование таких специалистов нового типа. Эти специалисты должны быть способными к самоадаптации в меняющихся во времени рыночных условиях. Нужны формы организации бизнеса, которые способствуют реализации профессиональных качеств таких специалистов. Нужна государственная политика (включая нормотворчество), позволяющая страховщикам совершенствовать свою деятельность на принципах реализации индивидуального подхода к страхователю и стимулирующая его интерес к страхованию.

Совершенное законодательство, постоянное изучение и анализ страхового рынка, конкретные меры по усовершенствованию политики компании, широкая и качественная реклама страховых продуктов, а также полное объяснение каждому конкретному потребителю через рекламу всех возможностей и плюсов качественных и конкурентоспособных страховых продуктов – это и есть, по моему мнению ключ к развитию в такой важной отрасли хозяйства как страховой рынок в целом.

Список использованной литературы

1.Налоговый кодекс Российской Федерации

(часть втора

2.Закон РФ «Об ипотечных ценных бумагах» № 152-ФЗ от 11.11.03 г.

3.Проект Концепци

4.Абрамова И.В. Налог на доходы физических

лиц // Учет и анализ торговой де

5.Гильбо Е.В., Экономика и энергетика в России // .

6.Грищенко Н.Б. Страховой рынок России: переход количества в качество? // Сборник публикаций. – 2006. - № 25. – С. 13-17.

7.Гребенщиков Э.С. Выпускной экзамен дл

8.Кавкин А. Страхование кредитного риска // Бизнес и банки. – 2001. - № 18-19. – С. 1-2.

9.Лайков А.Ю. Учитывать интересы российских страхователей // Финансы.- 2002. - № 6. – С. 46-48.

10. Моисеенко М.С. Особенности национальных рынков в секторе ОСАГО //Страховое ревю. – 2005. - № 5. – С. 3-10.

11.

Мюллер

П.Д. Состо

12.

Сплетухов

Ю. А., Дюжиков Е. Ф., Страхование: Учебник дл

13. Тремасов К.В., Запад видит в нас исключительно сырьевой придаток //

14.

Трофимович

Я.Л. Страховые «иностранцы» в России: перспективы и преимущества // Конкуренци

15.

Чернова

Г.В. Российский страховой рынок: состо

16. Юлдашев Р. Т., Страховой бизнес: Словарь-справочник. - М.: Анкил, 2005. – 832 с.

17. .

18. .

19. .

20. .

ПРИЛОЖЕНИЕ

ИНТЕРФАКС-100.

КРУПНЕЙШИЕ СТРАХОВЫЕ КОМПАНИИ РОССИИ на 1 июл

|

№ |

Компани |

Город |

Активы- |

Изм.,% |

Капитал-нетто |

№ |

Изм.,% |

Прибыль |

№ |

|

1 |

СГ Росгосстрах |

Москва |

64037145 |

10.4 |

15296422 |

2 |

-1.7 |

-348837 |

225 |

|

2 |

Ингосстрах |

Москва |

41462470 |

29.0 |

6892534 |

4 |

5.6 |

768940 |

6 |

|

3 |

КапиталЪ Страхование |

Когалым |

29519747 |

26.2 |

16307804 |

1 |

27.3 |

4708244 |

1 |

|

4 |

СОГАЗ* |

Москва |

25274229 |

72.4 |

4920358 |

6 |

26.9 |

2092006 |

2 |

|

5 |

РЕСО-Гаранти |

Москва |

20394392 |

1.4 |

3977083 |

8 |

7.2 |

322717 |

11 |

|

6 |

РОСНО |

Москва |

19024822 |

32.9 |

4103834 |

7 |

6.1 |

358856 |

10 |

|

7 |

КапиталЪ Ре |

Москва |

16879729 |

6.9 |

10337283 |

3 |

10.4 |

1288247 |

5 |

|

8 |

Страховой Дом ВСК |

Москва |

12662081 |

30.3 |

2910231 |

10 |

17.7 |

530980 |

7 |

|

9 |

КапиталЪ Страх. Жизни |

Когалым |

11375816 |

102.1 |

6112167 |

5 |

23.6 |

1537237 |

3 |

|

10 |

ОАО АльфаСтрахование |

Москва |

9142169 |

23.9 |

2520660 |

12 |

0.0 |

11708 |

63 |

|

11 |

Согласие |

Москва |

8896039 |

15.7 |

1538786 |

17 |

49.7 |

16088 |

50 |

|

12 |

УралСиб |

Москва |

8778481 |

18.3 |

2527923 |

11 |

0.1 |

23822 |

44 |

|

13 |

МАКС |

Москва |

8302597 |

29.1 |

1350417 |

20 |

3.3 |

48226 |

29 |

|

14 |

ЖАСО |

Москва |

7519091 |

85.9 |

1652643 |

15 |

11.6 |

513739 |

8 |

|

15 |

Рекон |

Москва |

7494270 |

-3.0 |

710162 |

44 |

0.7 |

7575 |

73 |

|

16 |

МСК |

Москва |

7083679 |

14.6 |

3651555 |

9 |

0.2 |

17807 |

49 |

|

17 |

Росси |

Москва |

6530448 |

38.4 |

719916 |

43 |

0.3 |

6723 |

79 |

|

18 |

ТНП-Гарант |

Москва |

6003965 |

13.2 |

1425710 |

18 |

10.0 |

28261 |

38 |

|

19 |

Ренессанс Страхование** |

Москва |

5609825 |

27.4 |

2178106 |

13 |

183.0 |

1408390 |

4 |

|

20 |

Сургутнефтегаз |

Сургут |

5126220 |

9.0 |

2050679 |

14 |

1.5 |

434974 |

9 |

|

21 |

Спасские ворота |

Москва |

5101964 |

-10.0 |

1151860 |

23 |

0.3 |

19571 |

46 |

|

22 |

Русский мир |

Санкт-Петербург |

5031844 |

23.9 |

838679 |

35 |

22.1 |

156303 |

18 |

|

23 |

AIG

Росси |

Москва |

4862317 |

11.1 |

1069362 |

25 |

8.2 |

95286 |

23 |

|

24 |

Форвард |

Москва |

4766310 |

2.1 |

732290 |

42 |

3.9 |

27990 |

39 |

|

25 |

Энергогарант |

Москва |

4748893 |

9.7 |

908492 |

31 |

1.3 |

7246 |

75 |

|

26 |

Югори |

Ханты-Мансийск |

4666850 |

16.7 |

1422141 |

19 |

10.7 |

31553 |

36 |

|

27 |

Стандарт-Резерв |

Москва |

4620977 |

9.5 |

669903 |

48 |

2.1 |

20226 |

45 |

|

28 |

УНИСО |

Москва |

4572853 |

10.2 |

900115 |

32 |

0.5 |

6384 |

81 |

|

29 |

НАСТА |

Москва |

4512063 |

14.4 |

1102499 |

24 |

6.0 |

6106 |

84 |

|

30 |

Лидер |

Москва |

4506441 |

-17.5 |

845457 |

34 |

17.3 |

187953 |

15 |

|

31 |

Прогресс-Гарант |

Москва |

4342569 |

33.0 |

704434 |

45 |

0.2 |

9017 |

70 |

|

32 |

НСГ |

Москва |

4174591 |

26.4 |

742771 |

40 |

-2.3 |

-16762 |

222 |

|

33 |

Геополис |

Москва |

3766629 |

11.0 |

861486 |

33 |

16.5 |

191532 |

14 |

|

34 |

СГ Шексна |

Череповец |

3727417 |

47.5 |

808956 |

36 |

8.0 |

172052 |

16 |

|

35 |

Нефтеполис* |

Москва |

3537207 |

14.2 |

696180 |

46 |

12.4 |

120284 |

20 |

|

36 |

РСЦ |

Москва |

3388303 |

33.2 |

560159 |

51 |

0.8 |

7448 |

74 |

|

37 |

Чулпан |

Альметьевск |

3350754 |

22.9 |

675290 |

47 |

8.9 |

156705 |

17 |

|

38 |

НЭСО |

Москва |

3314199 |

8.1 |

1026183 |

29 |

0.3 |

6173 |

83 |

|

39 |

СКПО-УралСиб |

Москва |

3211097 |

5.9 |

1158933 |

22 |

2.5 |

32775 |

35 |

|

40 |

Трансгаз |

Москва |

3123978 |

26.6 |

560908 |

50 |

0.0 |

147 |

185 |

|

41 |

Гута-Страхование |

Москва |

3098551 |

4.9 |

1624564 |

16 |

0.1 |

12156 |

61 |

|

42 |

Ростра |

Москва |

2956172 |

55.3 |

1005261 |

30 |

0.2 |

2604 |

97 |

|

43 |

Мегарусс-Д |

Москва |

2748254 |

66.1 |

307699 |

84 |

-1.0 |

1252 |

123 |

|

44 |

СОГАЗ-Жизнь* |

Москва |

2179298 |

25.3 |

272267 |

92 |

100.8 |

116388 |

21 |

|

45 |

Малахит |

Москва |

2110109 |

53.1 |

555803 |

52 |

0.4 |

3686 |

91 |

|

46 |

Транснефть |

Москва |

2110053 |

153.4 |

436407 |

65 |

17.0 |

84542 |

26 |

|

47 |

АИГ Страх. и Перестрах. |

Москва |

2076881 |

69.8 |

425850 |

66 |

81.0 |

198006 |

13 |

|

48 |

Оранта |

Москва |

1991585 |

4.3 |

1027501 |

28 |

4.6 |

59486 |

27 |

|

49 |

МРСС |

Москва |

1784816 |

4.6 |

752154 |

39 |

-0.1 |

-386 |

205 |

|

50 |

Агрострахование-Сибирь |

Краснообск |

1770586 |

179.2 |

350782 |

70 |

0.0 |

571 |

153 |

|

51 |

Социум |

Москва |

1733710 |

62.6 |

807174 |

37 |

0.2 |

2327 |

101 |

|

52 |

СО Прогресс-Нева** |

Санкт-Петербург |

1728058 |

22.5 |

214421 |

108 |

0.1 |

14346 |

52 |

|

53 |

КапиталЪ Медстрах |

Когалым |

1610178 |

59.6 |

399463 |

68 |

21.3 |

90449 |

25 |

|

54 |

АВИКОС |

Москва |

1520436 |

-12.0 |

359164 |

69 |

1.7 |

10262 |

65 |

|

55 |

Лексгарант |

Москва |

1511818 |

113.0 |

145323 |

129 |

5.9 |

14138 |

53 |

|

56 |

Аль |

Москва |

1507988 |

19.0 |

260374 |

94 |

-0.5 |

-3435 |

212 |

|

57 |

Москва Ре |

Москва |

1507490 |

2.7 |

802097 |

38 |

-3.8 |

47858 |

30 |

|

58 |

Спасские ворота-М |

Москва |

1472171 |

49.7 |

10075 |

225 |

-1.0 |

1 |

199 |

|

59 |

Перва |

Москва |

1470322 |

177.9 |

1043937 |

27 |

295.9 |

3937 |

90 |

|

60 |

Царица |

Волгоград |

1450279 |

19.8 |

506883 |

59 |

0.0 |

134 |

187 |

|

61 |

ПСА |

Москва |

1416550 |

33.0 |

327007 |

74 |

2.4 |

9931 |

67 |

|

62 |

Скандинави |

Санкт-Петербург |

1395377 |

5.3 |

529840 |

54 |

2.0 |

13049 |

59 |

|

63 |

Росинвест |

Москва |

1386525 |

-0.3 |

1326364 |

21 |

0.0 |

462 |

159 |

|

64 |

НСГ-Росэнерго |

Горно-Алтайск |

1337875 |

4.6 |

321374 |

78 |

0.3 |

1074 |

133 |

|

65 |

Газпроммедстрах |

Москва |

1337202 |

10.0 |

135244 |

138 |

0.8 |

27368 |

41 |

|

66 |

Русский Стандарт Страх-е |

Москва |

1303933 |

34.0 |

515958 |

57 |

70.2 |

280293 |

12 |

|

67 |

Помощь |

Санкт-Петербург |

1294310 |

-9.7 |

142121 |

133 |

0.5 |

556 |

156 |

|

68 |

РК-гарант |

Москва |

1267671 |

22.5 |

531739 |

53 |

0.1 |

1148 |

129 |

|

69 |

Итерма |

Москва |

1265581 |

-5.1 |

1057561 |

26 |

0.2 |

3433 |

94 |

|

70 |

Авангард-Гарант |

Москва |

1209279 |

-10.6 |

144928 |

130 |

7.5 |

13276 |

57 |

|

71 |

Солидарность

дл |

Москва |

1206789 |

-6.9 |

215511 |

107 |

3.1 |

9336 |

68 |

|

72 |

НАСКО-Татарстан |

Казань |

1187794 |

25.1 |

300583 |

88 |

-0.1 |

1599 |

115 |

|

73 |

Гефест |

Москва |

1155365 |

8.6 |

224979 |

102 |

4.6 |

37683 |

32 |

|

74 |

Пари |

Москва |

1123895 |

25.9 |

326679 |

75 |

239.4 |

2266 |

103 |

|

75 |

Генеральна |

Санкт-Петербург |

1088867 |

27.7 |

234610 |

101 |

3.0 |

10418 |

64 |

|

76 |

Якорь |

Москва |

1082011 |

2.2 |

323840 |

77 |

0.3 |

3571 |

92 |

|

77 |

СЗСК |

Всеволжск |

1071930 |

15.6 |

500941 |

63 |

0.0 |

192 |

179 |

|

78 |

Ника |

Москва |

1060437 |

45.0 |

567221 |

49 |

0.0 |

1862 |

110 |

|

79 |

РСК |

Москва |

1052342 |

15.3 |

301911 |

87 |

98.8 |

838 |

140 |

|

80 |

Афес |

Москва |

1028880 |

6.0 |

140753 |

135 |

6.4 |

13075 |

58 |

|

81 |

СК-Диана |

Москва |

1016527 |

13.2 |

200590 |

109 |

0.0 |

129 |

188 |

|

82 |

Генстрахование |

Москва |

1012166 |

6.5 |

501466 |

62 |

0.1 |

781 |

144 |

|

83 |

Межрегионгарант |

Салехард |

1002107 |

-5.4 |

289517 |

89 |

-5.5 |

-10906 |

219 |

|

84 |

Энергетическа |

Москва |

995226 |

-12.8 |

411622 |

67 |

18.9 |

90767 |

24 |

|

85 |

Регион |

Санкт-Петербург |

988691 |

3.6 |

218575 |

106 |

55.0 |

7017 |

76 |

|

86 |

АСКО |

Наб. Челны |

958588 |

17.3 |

285719 |

90 |

-1.8 |

4917 |

87 |

|

87 |

Зенит |

Москва |

950584 |

7.7 |

324749 |

76 |

0.2 |

1084 |

132 |

|

88 |

Коммунсервис-1ЛТД |

Москва |

945290 |

1342.2 |

221046 |

104 |

956.0 |

150 |

183 |

|

89 |

Самара-АСКО |

Самара |

911270 |

9.3 |

164619 |

119 |

5.2 |

14622 |

51 |

|

90 |

Реал |

Москва |

902114 |

17.6 |

524356 |

56 |

0.0 |

165 |

181 |

|

91 |

Итера-Гарант |

Москва |

896267 |

-10.2 |

741804 |

41 |

-18.2 |

-17057 |

223 |

|

92 |