Микроэкономика: межвременной выбор

| Примечание | от автора: Эту тему достаточно трудно найти в интернете |

| Загрузить архив: | |

| Файл: ref-25801.zip (93kb [zip], Скачиваний: 34) скачать |

Содержание

|

Введение |

3 |

|

Бюджетное ограничение |

4 |

|

Оптимизация |

8 |

|

Сравнительная статика |

12 |

|

Уравнение Слуцкого и межвременной выбор |

14 |

|

Инфляция |

16 |

|

Выбор ставки процента |

19 |

|

Высокий уровень сбережений в Японии |

20 |

|

Заключение |

22 |

|

Список литературы |

23 |

Введение

Часто при рассмотрении задач мы предполагали, что экономические действия и их последствия относятся к одному и тому же моменту времени. Как бы ни были полезны для понимания экономических проблем модели, в которых отсутствует время, реальный мир таков, что события и процессы в нем привязаны ко времени. Килограмм яблок, имеющийся в распоряжении потребителя сегодня, — это не тоже самое, что килограмм таких же яблок, который достоверно будет у него в следующем месяце. Экономические блага различаются не только своими физическими свойствами, как например яблоки, пирожки с мясом и джинсы, но и принадлежностью к определенному моменту времени (периоду). Это обстоятельство имеет важные последствия для потребительского выбора и экономики в целом.

Бюджетное ограничение

Для наглядной иллюстрации, упростим ситуацию, введя модель. Разобьем весь временной промежуток на два – настоящее и будущее. Делая свой выбор, семья должна рассчитать наперед доход, который она предполагает получить в будущем, а также оценить потребление товаров и услуг, которое она сможет себе позволить при своих доходах.

Представим себе потребителя, который решает, сколько данного товара потребить в каждом из двух временных периодов. Будем считать такой товар композитным либо конкретным товаром. Обозначим величину потребления в каждом периоде через (с1,c2) и предположим, что цены потребления в каждом периоде постоянны и равны 1. Сумму денег, имеющуюся у потребителя в каждом периоде, обозначим через (m1, m2)-

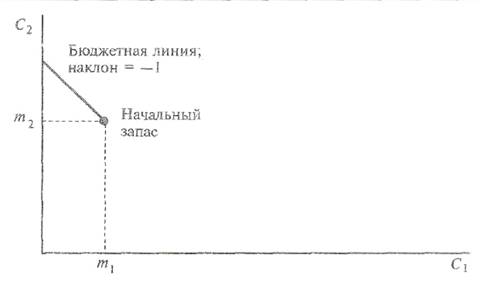

Вначале предположим, что единственный способ, которым потребитель может перевести деньги из периода 1 в период 2, — это сбережение денег без получения процента. Более того, пока предположим, что у него нет возможности занимать деньги, так что максимальная сумма, которую он может истратить в периоде 1, есть m1. Тогда его бюджетное ограничение будет иметь следующий вид:

Это бюджетное ограничение для случая, когда ставка процента равна нулю и брать деньги взаймы не разрешается. Чем меньше потребит данный индивид в период 1, тем больше он может потребить в период 2.Мы видим, что у потребителя имеется выбор двоякого рода. Он может предпочесть потреблять в точке (m1,m2), что означает просто потребление своего дохода в каждом периоде, или же может предпочесть потребить в периоде 1 не весь свой доход. В этом последнем случае потребитель откладывает часть потребления первого периода на более позднее время.

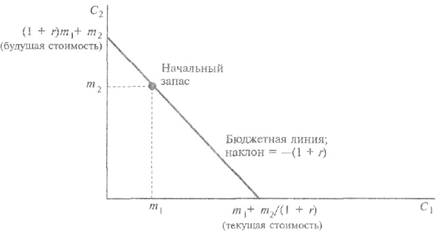

Теперь позволим потребителю брать и давать взаймы по некой ставке процента r. Сохраняя для удобства цены потребления в каждом периоде на уровне I, выведем уравнение бюджетного ограничения. Сначала допустим, что потребитель решает делать сбережения, так что величина его потребления в первом периоде q меньше дохода первого периода т1. В этом случае он заработает процент на сберегаемую им сумму m1—c1 исходя из ставки процента r. Сумма, которую он может израсходовать на потребление в следующем периоде, задана выражением

с2 = m2 + (m1—С1) + r(m1 — c2)

= m2+ (1 + r) (m1 –c1).

В периоде 2 потребитель может истратить на потребление сумму, равную его доходу плюс сумма сбережений, сделанных в период 1, плюс процент, заработанный на эти сбережения.

Предположим теперь, что потребитель является заемщиком, так что его потребление в первом периоде превышает его доход первого периода. Потребитель выступает заемщиком, если с2 > m1, и процент, который ему придется платить во втором периоде, составит r(m1 — c1). Разумеется, ему придется также вернуть и взятую взаймы сумму, c1—m1 . Это означает, что его бюджетное ограничение задано уравнением

с2 = m2— r(с1 — m1) — (c1 — m1) = m2+ (1 + r) (m1 –c1),

что в точности совпадает с уравнением, записанным выше. Если величина m1 — c1 положительна, то потребитель зарабатывает процент на эти сбережения; если же эта величина отрицательна, потребитель платит процент на взятую взаймы сумму.

Если с1 = m1 то с необходимостью с2 > m2 потребитель не является ни заемщиком, ни кредитором.

Можно преобразовать уравнение бюджетного ограничения для данного потребителя, получив два полезных альтернативных вида этого уравнения:

(1 + r) c1 + с2 = (1 + r) m1 + m2 (цена будущего потребления равна 1)

и

c1+c2/1+r=m1+m2/1+r(цена текущего потребления равна 1)

В первом уравнении бюджетного ограничения цена потребления первого периода измерена относительно цены потребления второго периода, а во втором уравнении — наоборот.

Оба уравнения имеют форму

p1x1+p2x2=p1m1+p2m2

Геометрическая интерпретация текущей и будущей стоимостей дана на рис. 10.2. Текущая стоимость начального запаса денег в двух периодах есть сумма денег в периоде 1, которая породила бы то же самое бюджетное множество, что и начальный запас денег. Эта сумма, показанная просто точкой пересечения бюджетной линии с горизонтальной осью, дает максимально возможную в первом периоде величину потребления. Как показывает бюджетное ограничение, эта сумма есть с1= m1 + m2(1+r), что составляет текущую стоимость начального запаса.

|

Предпочтения в отношении потребления |

|

|

Аналогично точка пересечения бюджетной линии с вертикальной осью показывает максимальную сумму, расходуемую на потребление во втором периоде, которая соответствует c1 = 0. И опять из уравнения бюджетного ограничения мы можем найти эту величину с2— (1+r)m1 + m2, представляющую собой будущую стоимость начального запаса.

Текущая и будущая стоимости. Точка пересечения бюджетной линии с вертикальной осью показывает будущую стоимость, а точка ее пересечения с горизонтальной осью — текущую стоимость.

Выражение межвременного бюджетного ограничения через текущую стоимость имеет большее значение, поскольку с его помощью измеряется текущая стоимость будущего дохода.

Оптимизация

Теперь перейдем к рассмотрению предпочтений потребителя. Разумнее всего будет рассмотрение промежуточного случая стандартных предпочтений. Потребитель готов заместить некоторое количество завтрашнего потребления сегодняшним, и то, сколько именно потребления он готов заместить, зависит от конкретной структуры его потребления. Иными словами, потребитель предпочел бы скорее иметь "средний" уровень потребления в каждом периоде, нежели потреблять очень много сегодня и ничего завтра, и наоборот.

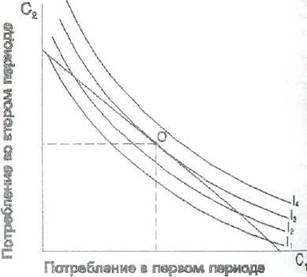

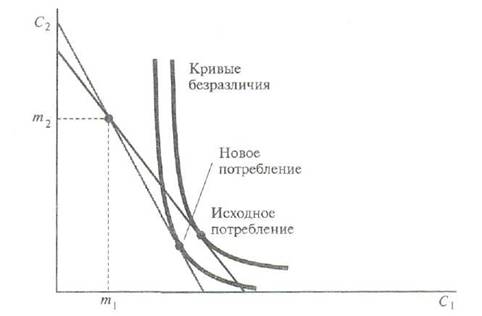

Потребитель заинтересован в конечном итоге получить наилучшее из возможных сочетаний потребления в этих периодах, что на графике соответствовало бы наивысшей кривой безразличия. Однако бюджетное ограничение требует, чтобы потребитель в итоге оказался на или ниже линии бюджетного ограничения, поскольку эта линия показывает все средства, которыми он располагает.

На рисунке ниже показано, что линию бюджетного ограничения пересекают несколько кривых безразличия. Наивысшая кривая безразличия, которой может достичь потребитель, не выходя за рамки бюджетного ограничения, есть кривая, которая лишь касается линии ограничения. Точка, в которой эта кривая соприкасается с линией бюджетного ограничения - точка О (для обозначения оптимума) - и есть наилучшее сочетание потребления в первом и во втором периоде, доступное при данном бюджетном ограничении.

|

Оптимум потребителя. Потребитель достигает наивысшего уровня благосостояния, когда он выбирает точку на линии бюджетного ограничения, в которой ее касается наивысшая кривая безразличия. При оптимуме кривая безразличия является касательной к линии бюджетного ограничения. |

|

Отметим, что в точке оптимума наклон кривой безразличия совпадает с наклоном линии бюджетного ограничения. Мы говорим, что кривая безразличия является касательной к линии бюджетного ограничения. Наклон кривой безразличия выражает предельную норму замещения, наклон линии бюджетного ограничения равен единице плюс значение реальной процентной ставки. Е получаем, что в точке О

MRS=1+r.

Потребитель распределяет потребление между двумя периодами таким образом, чтобы предельная норма замещения равнялась единице плюс реальная ставка процента.

Как изменения дохода влияют на потребление.

Теперь, когда стало ясно, как потребители принимают решения о потреблении, давайте рассмотрим, как они реагируют на увеличение дохода. Рост либо Yltлибо Y2сдвигает линию бюджетного ограничения вправо, как показано на рисунке ниже. Болеевысокая линия бюджетного ограничения позволяет потребителю выбрать лучшее сочетание потребления в первый и второй I периоды, т.е. потребитель может достичь более высокой кривой безразличия.

Отметим, что на рисунке потребитель в оба периода выбирает больший объем потребления. Хотя данная ситуация не является единственно возможной, она, тем не менее, встречается чаще всего. Если потребитель желает получать больше какого-либо блага по мере роста своего дохода, экономисты называют такое благо нормальным. Кривые безразличия на данном рисунке построены исходя из того, что потребление и в первом., и во втором периодах является нормальным благом.

|

Увеличение дохода. Увеличение дохода либо а первом, либо во втором периодах сдвигает линию бюджетного ограничения вправо. Если потребление в первый период и потребление во второй период являются нормальными благами, то рост дохода увеличивает потребление в обоих периодах. |

|

Благодаря данной иллюстрации становится очевидным, что независимо от того, в какой период наблюдается рост дохода - в первый или во второй, - потребитель распределяет это приращение между обоими периодами. Поскольку потребитель может занимать средства и давать их взаймы в течение обоих периодов, время поступления доходов не имеет отношения к тому, сколько потребляется в каждый данный момент времени (за исключением того, разумеется, что будущий доход дисконтируется по реальной ставке процента). Итак, потребление зависит от текущей стоимости дохода в данном периоде и дисконтированной стоимости будущего дохода, т.е.

текущая стоимость дохода = Y1 + [Y2/(l+r)].

Сравнительная статика

|

|

Если заданы бюджетное ограничение потребителя

и его предпочтения в отношении потребления в каждом из двух периодов, то можно

исследовать оптимальный потребительский

выбор (c1, c2).

Если потребитель выбирает точку, в которой С1

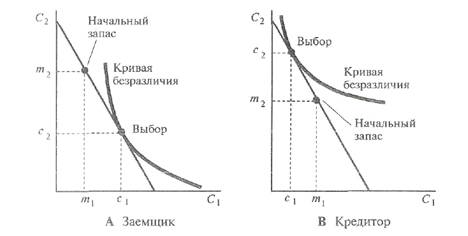

Теперь рассмотрим, как потребитель будет реагировать на изменение процентной ставки. Из приведенного выше уравнения мы отчетливо видим, что возрастание ставки процента должно делать бюджетную линию круче: при данном сокращении с1 ваше потребление во втором периоде будет больше, если процентная ставка будет выше. Разумеется, потребление в размере начального запаса всегда остается доступным, так что увеличение наклона бюджетной линии в действительности есть ее поворот вокруг точки начального запаса.

Если индивид является кредитором и процентная ставка растет, он останется кредитором. Если индивид — заемщик и процентная ставца убывает, он останется заемщиком. Однако, если индивид — кредитор и процентная ставка снижается, он вполне может принять решение стать заемщиком; подобным же образом рост процентной ставки может побудить заемщика превратиться в кредитора.

Выявленные предпочтения могут быть использованы для вынесения суждений об изменении благосостояния потребителя с изменением процентной ставки. Если первоначально потребитель выступает заемщиком и процентная ставка повышается, но он решает остаться заемщиком, то при новой процентной ставке его благосостояние должно понизиться.

Уравнение Слуцкого и межвременной выбор

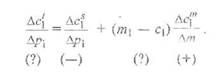

Уравнение Слуцкого можно использовать для разложения изменения спроса, вызванного изменением процентной ставки, на эффекты дохода и эффект замещения. Допустим, что процентная ставка растет. Как это повлияет на потребление в каждом периоде?

Данный случай легче проанализировать, используя бюджетное ограничение, выраженное не через текущую, а через будущую стоимость. С позиций бюджетного ограничения, выраженного через будущую стоимость повышение процентной ставки — то же самое, что повышение цены сегодняшнего потребления по сравнению с ценой завтрашнего потребления. Выписав уравнение Слуцкого, получаем

Действие эффекта замещения, как всегда, направлено в сторону, противоположную изменению цены. В данном случае цена потребления в период 1 растет, следовательно, эффект замещения говорит о том, что в первом периоде потребитель должен потреблять меньше. В этом заключается смысл знака "минус", стоящего под эффектом замещения.

Допустим, что потребление в рассматриваемом периоде есть нормальный товар, так что самый последний член — изменение потребления с изменением дохода — будет величиной положительной. Записываем под последним членом знак "плюс". Теперь знак всего выражения будет зависеть от знака (m1 — с1). Если рассматриваемое лицо — заемщик, этот член будет величиной отрицательной и поэтому выражение в целом несомненно будет отрицательным — для заемщика рост процентной ставки должен уменьшать сегодняшнее потребление.

Благосостояние заемщика с ростом процентной ставки понижается. Когда процентная ставка для заемщика повышается и данный потребитель решает остаться заемщиком, его благосостояние, безусловно, снижается.

Почему это происходит? В случае повышения процентной ставки всегда действует эффект замещения, вызывающий уменьшение сегодняшнего потребления. Для заемщика повышение процентной ставки означает, что завтра ему придется платить более высокий процент. Это побуждает его меньше занимать и тем самым меньше потреблять в первом периоде.

Для кредитора рассматриваемый эффект неоднозначен. Общий эффект есть сумма отрицательного эффекта замещения и положительного эффекта дохода.

С точки зрения кредитора, рост процентной ставки может принести ему такой большой дополнительный доход, что он захочет даже увеличить свое потребление в первом периоде.

Инфляция

Итак, мы уже провели анализ с позиций некоего общего товара, именуемого "потреблением". Отказ от Δс единиц потребления сегодня позволяет вам купить (1+r)Δс единиц потребления завтра. В этом анализе молчаливо заложена предпосылка о том, что "цена" потребления не меняется — инфляция или дефляция отсутствует.

Однако нетрудно изменить данный анализ, сделав его пригодным для рассмотрения случая инфляции. Предположим, что теперь цена товара "потребление" в каждом периоде различна. Удобно принять сегодняшнюю цену потребления за 1 и обозначить завтрашнюю цену потребления через р2. Удобно также считать, что начальный запас тоже измеряется в единицах потребления товаров, так что выраженная в деньгах стоимость начального запаса в периоде 2 равна р2m2. Тогда сумма денег, которую потребитель может истратить во втором периоде, задана выражением

р2с2 = р2m2 + (1+r)(m1—c1),

а величина потребления, доступная потребителю в периоде 2, есть

с2 = m2 +(1+r/p2)(m1-c1)

Это уравнение очень похоже на уравнение, приведенное ранее, мы только используем не 1+r,а (1+r)/р2-

Выразим это бюджетное ограничение через темп развития инфляции. Темп развития инфляции — это не что иное, как темп роста цен. Вспомнив, что р1=1, мы получаем

Рг = 1 + π, что дает нам c2=m2+(1+r/1+ π)(m1-c1)

Введем в уравнение реальную ставку процента и определим ее как

1+p=1+r/1+π

так что бюджетное ограничение принимает вид

с2 = m + (1+p)(m1-c1)

Единица плюс реальная ставка процента показывают, сколько дополнительного потребления вы можете приобрести в период 2, если откажетесь от какой-то части потребления в период 1. Именно поэтому речь идет о реальной ставке процента: она говорит о том, сколько можно получить дополнительного потребления, а не дополнительных денежных средств.

Ставка процента на денежные средства называется номинальной ставкой процента. Очевидно, что взаимосвязь между двумя указанными ставками процента дана формулой

1 + р=1+r/1+π

Чтобы получить точное выражение для р, запишем это равнение как

P=1+r/1+π – 1=1+r/1+π – 1+π/1+π=r–π/1+π

Это точное выражение для реальной ставки процента, но обычно принято использовать его приближенный вариант. Если темп инфляции не слишком велик, то знаменатель данной дроби будет лишь чуть-чуть больше 1. Поэтому реальная ставка процента будет приближенно задана формулой

|

|

p = r–π

говорящей о том, что реальная ставка процента — это просто номинальная ставка процента минус темп инфляции.

Это совершенно разумно: предположим, ставка равна 18%, но цены растут с темпом в 10%, следовательно, реальная ставка процента — то дополнительное потребление, которое можно приобрести в следующем периоде, если откажетесь от какого-то количества потребления сейчас, — составит примерно 8%.

Конечно, составляя планы потребления, мы всегда смотрим в будущее. Как правило, мы знаем номинальную ставку процента для следующего периода, но темп инфляции для него неизвестен. Реальную ставку процента обычно принимают равной текущей процентной ставке за вычетом ожидаемого темпа инфляции. В той мере, в какой различаются оценки людей в отношении ожидаемого в следующем году темпа инфляции, различаются и их оценкив отношении реальнойставки процента.

Выбор ставки процента

Выше шла речь о "ставке процента". В реальной жизни существует много ставок процента: номинальные, реальные, ставки до выплаты налогов, ставки после выплаты налогов, краткосрочные, долгосрочные ставки и т.д. Какую же "правильную" ставку следует использовать, проводя анализ текущей стоимости?

Чтобы ответить на этот вопрос, надо подумать об основах данного анализа. Идея текущей дисконтированной стоимости возникла потому, что мы хотели иметь возможность превращать деньги в один момент времени в эквивалентную сумму в другой момент. "Ставка процента" есть доход на инвестиции, позволяющий нам осуществлять подобное превращение фондов.

Если мы хотим использовать данный анализ в ситуации существования множественных ставок процента, следует спросить себя, свойства какой из этих ставок в наибольшей мере отвечают потоку платежей, который мы пытаемся оценить. Если данный поток платежей не облагается налогом, следует использовать ставку процента после выплаты налогов. Если поток платежей продолжается в течение 30 лет, следует использовать долгосрочную ставку процента. Если поток платежей имеет рисковый характер, следует использовать ставку процента на вложения со сходными характеристиками риска.

Ставка процента показывает альтернативную стоимость фондов — стоимость альтернативного использования денег. Поэтому каждый поток платежей должен сравниваться с наилучшей альтернативой для отдельного конкретного потребителя, имеющей сходные характеристики с точки зрения налогового режима, риска и ликвидности.

«Высокий уровень сбережений в Японии»

Уровень сбережений в Японии - один из самых высоких в мире, и многие экономисты считают, что именно это является причиной экономических успехов страны. За последние 20 лет норма чистых национальных сбережений в Японии в среднем почти вдвое превышала аналогичный показатель в США. В долгосрочном периоде размер сбережений является основным фактором, определяющим уровень дохода в стране. Поскольку сбережения столь важны для долгосрочного экономического развития, экономисты внимательно изучают различия в уровне сбережений между странами на приобретение дома. В США можно купить дом, заплатив первоначальный взнос в размере 10% от его стоимости. В Японии можно занять гораздо меньше: обычный размер первоначального взноса - 40%. Более того, дома в Японии очень дороги, прежде всего из-за высокой цены на землю. Поэтому японской семье требуются значительные сбережения, если она собирается приобрести собственный дом.

Хотя ограничения по заимствованию являются частичным объяснением высокого уровня сбережений в Японии, имеется немало других различий между этой страной и США, которые обусловливают разные уровни сбережений. Налоговая система Японии поощряет сбережения, предусматривая невысокие ставки налога на доходы от капитала. Кроме того, культурные различия могут вести к разным предпочтениям потребителей в отношении сегодняшнего и будущего потребления. Один известный японский экономист писал: "Японцы просто другие. Они меньше любят рисковать и более терпеливы. Если это верно, то в долгосрочной перспективе это означает, что Япония поглотит все богатства мира".

Многие экономисты считают, что низкий уровень сбережений в США является одной из основных экономических проблем страны. Часто официально заявляется, что целью экономической политики является стимулирование уровня сбережений. Однако следует иметь в виду, что эта политика имеет свои издержки. Например, люди, желающие приобрести дома в США, вряд ли будут счастливы, если столкнутся с такими же ограничениями по заимствованию, которые имеютсяв Японии.

Заключение

Нельзя уменьшать роль межвременного выбора в экономике. Он будто бы краеугольный камень, в том смысле, что он является одном из решающих факторов в вопросе спроса на товары и потребления благ. Откладывая наперед денежные средства, человек таким образом сокращает ту сумму, которая в виде наличных денег может быть потрачена в настоящий момент.

Как было наглядно показано, на этот фактор так же влияют многие вещи. При изменении исходных параметров (как например, реальной ставки процента на потребление) становятся более отчетливы два эффекта: эффект дохода и эффект замещения.

Покупатели начинают изменять сумму денег, которая будет потрачена непосредственно в настоящий период.

В данной работе я рассмотрел экономические взгляды Ирвинга Фишера. В отличие от функции потребления Кейнса, модель Фишера утверждает, что потребление зависит не только от текущего дохода. Потребление определяется тем, сколько потребитель ожидает получать доходов в течение всей своей жизни.

Список литературы

1.Н.Грегори Мэнкью «Макроэкономика», издательство Московского университета,1994 г.

2.Хэл Р.Вэриан «Микроэкономика:промежуточный уровень». – Москва,1997 г.

3. «50 лекций по микроэкономике», том 1. – Санкт-Петербург,2000г.

4.М.В. Сафрончук «Микроэкономика». – Москва,

5.Корпоративный журнал ВТБ «Энергия успеха»,март 2018,№1