Экспертная диагностика и аудит финансово - хозяйственного положения предприятия

| Примечание | практическое руководство для бухгалтеров, финансистов, руководителей предприятий, аудиторов и работников банков |

| Загрузить архив: | |

| Файл: ref-26110.zip (5685kb [zip], Скачиваний: 110) скачать |

Экспертная диагностика и аудит

финансово - хозяйственного

положения предприятия

практическое руководство для бухгалтеров, финансистов, руководителей предприятий, аудиторов и работников банков

Стоянов Е. А.,

Стоянова Е. С

ЧАСТЬ ПЕРВАЯ

ИНСТРУМЕНТЫ ЭКСПЕРТНОЙ

ОЦЕНКИ ФИНАНСОВО-ХОЗЯЙСТВЕННОГО ПОЛОЖЕНИЯ:

-

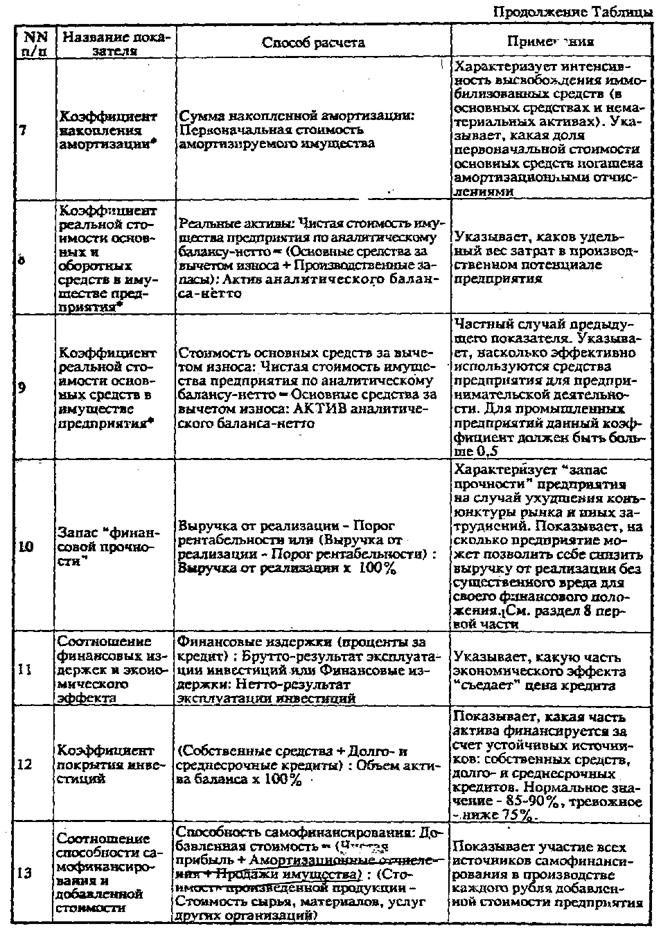

Аналитический финансовый баланс

-Аналитический

счет результата

- Таблица финансовых потоков

I. ОТ ЦЕЛЕЙ – К СРЕДСТВАМ ИХ ДОСТИЖЕНИЯ

Любое предприятие ставит перед собой ЦЕЛЬ добиться определенного ОБЪЕМА ОБОРОТА* (РЕАЛИЗАЦИИ) и тем самым ЗАВОЕВАТЬ СВОЕ МЕСТО НА РЫНКЕ. Для достижения этой цели необходимы АДЕКВАТНЫЕ СРЕДСТВА: ПРОИЗВОДСТВЕННЫЙ АППАРАТ. Масштабы и структура производственного аппарата зависят от сегодняшних и перспективных целей предприятия.

Чтобы привести производственный аппарат в движение, нужно:

♦ЗАКУПАТЬ У ПОСТАВЩИКОВ РАЗЛИЧНЫЕ ТОВАРЫ, СЫРЬЕ, ОБОРУДОВАНИЕ, ПОЛЬЗОВАТЬСЯ ПЛАТНЫМИ УСЛУГАМИ… Это сопровождается отсрочками платежа, длительность которых зависит от отношений с поставщиками,

В оценке эффективности возможных связей с тем или иным поставщиком рекомендуется исходить из таких факторов, как

-сравнительные масштабы деятельности поставщика и предприятия-покупателя;

-доля предприятия-покупателя в объеме реализации поставщика;

-уровень монополизации рынка поставщиком;

-наличие аналогичных товаров (субститутов) на рынке;

-предположительная перспективная структура рынка (количество возможных поставщиков).

♦СОЗДАВАТЬ ЗАПАСЫ на различных стадиях производственного (эксплуатационного) цикла. Создание запасов - гарантия против риска непоставки сырья и прочих неблагоприятных обстоятельств, вплоть до остановки производства. Запасы не должны быть чрезмерными, поскольку их содержание - весьма дорогостоящее удовольствие.

В ЭТОЙ СВЯЗИ - РЯД ПОЛЕЗНЫХ СОВЕТОВ:

•

1. Необходимо рассчитывать и строго регулировать поставки

каждого вида сырья,

оборудования и предоставления услуг, избегал

досрочных или запоздалых поставок.

• 2. Следует согласовывать сроки поставок с поставщиками.

• 3. Надо диверсифицировать своих поставщиков, чтобы в нужный момент воспользоваться благоприятным соотношением спроса и предложения.

• 4. Во избежание заминок и даже прекращения поставок необходимо следить за финансовым положением поставщиков, убеждаясь в их финансовой состоятельности.

• 5. Нужно также постоянно убеждаться в технической состоятельности поставщиков, в высоком качестве их продукции.

♦СБЫВАТЬ ГОТОВУЮ ПРОДУКЦИЮ ПОКУПАТЕЛЯМ (КЛИЕНТАМ), которые, в свою очередь, могут просить отсрочек платежа, длительность которых зависит от ваших взаимоотношений с клиентами.

В оценке эффективности возможных связей с тем или иным клиентом рекомендуется исходить из таких факторов, как

-уровень монополизации рынка сбыта предприятием;

-масштабы вашего предприятия по сравнению с клиентами;

-конкурентные преимущества

предприятия: техническое опережение конкурентов,

уровень качества продукции (услуг), диверсификация производства;

- репутация предприятия и

престиж его товарной марки.

репутация предприятия и

престиж его товарной марки.

Оборот, т.е. объем всех продаж предприятия, а анализе сводится, по существу, к выручке от реализации.

И В ЭТОЙ СВЯЗИ - РЯД ПОЛЕЗНЫХ СОВЕТОВ:

ПОМНИТЕ, ЧТО...

•

1. Сроки платежей, предоставляемые

клиентуре, зависят от репутации заказчика,

масштабов его деятельности, объема заказов,

• 2. Предоставляя слишком длительные сроки расчета, предприятие подвергает опасности собственное финансовое положение.

• 3. В целях диверсификации рисков нужно диверсифицировать клиентуру.

•

4. Во избежание финансовых прорех

следует своевременно выписывать клиентам

счета-фактуры.

•

5. В целях ограничения риска неплатежа

необходимо наблюдать за финансовым

состоянием клиентов.

• 6. Само собой разумеется, обслуживание клиентов должно быть качественным.

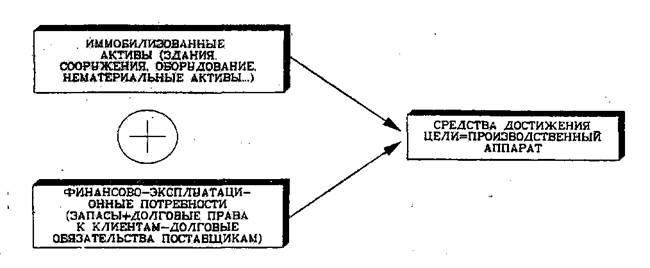

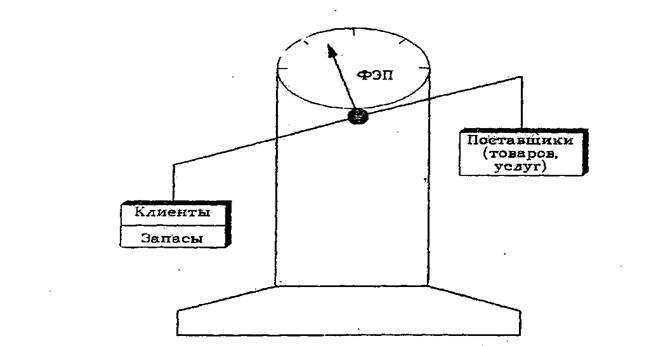

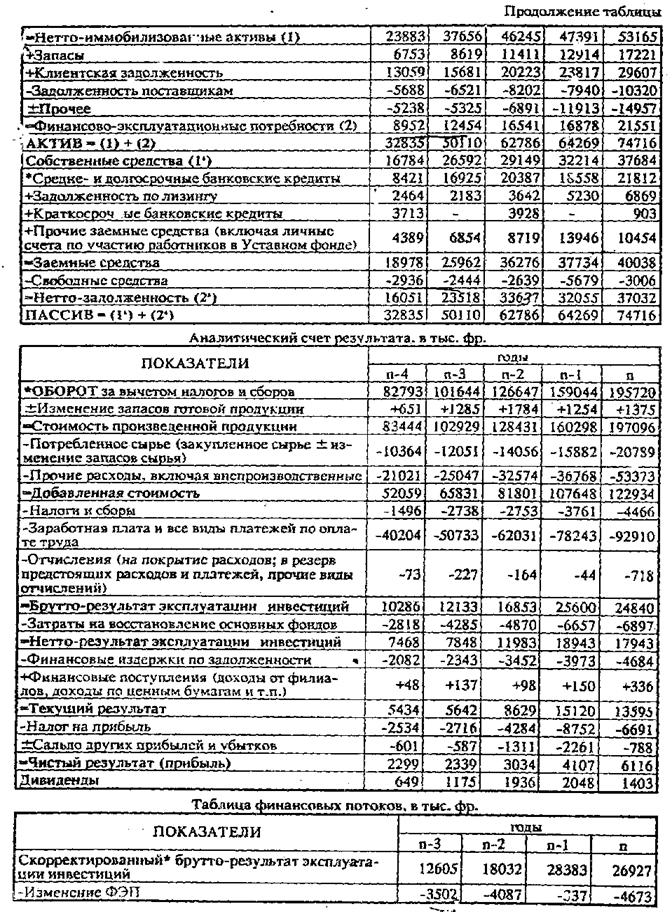

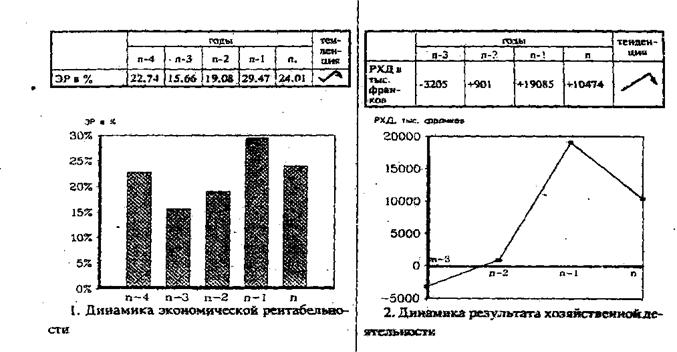

РАЗНИЦА МЕЖДУ СРЕДСТВАМИ, ИММОБИЛИЗОВАННЫМИ В ЗАПАСАХ И КЛИЕНТСКОЙ ЗАДОЛЖЕННОСТИ, И ЗАДОЛЖЕННОСТЬЮ ПРЕДПРИЯТИЯ ПОСТАВЩИКАМ ПРЕДСТАВЛЯЕТ СОБОЙ ФИНАНСОВО-ЭКСПЛУАТАЦИОННЫЕ ПОТРЕБНОСТИ (ФЭП). Это финансовые потребности, появляющиеся при эксплуатации инвестиций, то есть в процессе производственной деятельности предприятия.

Величину ФЭП часто обозначают также как ПОТРЕБНОСТЬ В ОБОРОТНЫХ СРЕДСТВАХ, ПОТРЕБНОСТЬ В ОБОРОТНЫХ ФОНДАХ, ПОТРЕБНОСТЬ В ПРОМЫШЛЕННЫХ ОБОРОТНЫХ СРЕДСТВАХ, НЕДОСТАТОК ОБОРОТНЫХ СРЕДСТВ.

Мы уже отмечали, что для достижения своей цели предприятию необходимы адекватные средства - производственный аппарат.

ЗАТРАТЫ НА ПРОИЗВОДСТВЕННЫЙ АППАРАТ ОТРАЖАЮТСЯ В АКТИВЕ БАЛАНСА:

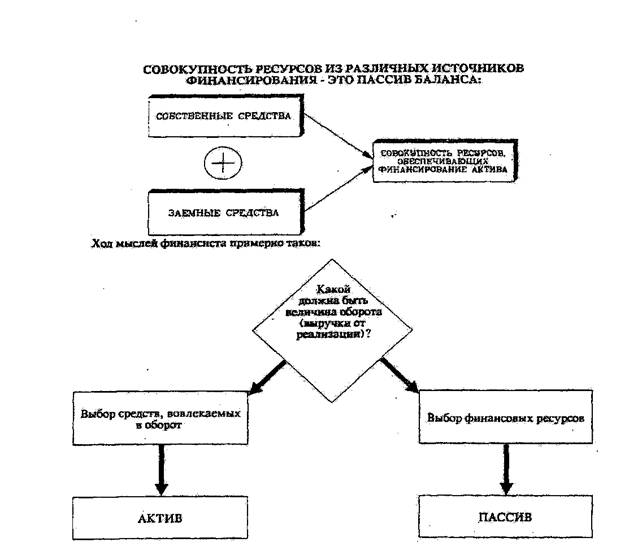

Как же определить оптимальное сочетание различных видов ресурсов, вовлекаемых в оборот ради достижения поставленной цели? КАКОЕ СООТНОШЕНИЕ СОБСТВЕННЫХ И ЗАЕМНЫХ СРЕДСТВ АДЕКВАТНО ЭТОЙ ЦЕЛИ?

Определение средств и ресурсов - не статический выбор, а динамичный процесс. На каждой стадии возрастания актива надо убеждаться в соответствующем движении пассива, то есть в его адекватном увеличении без чрезмерного риска для акционеров и для кредиторов.

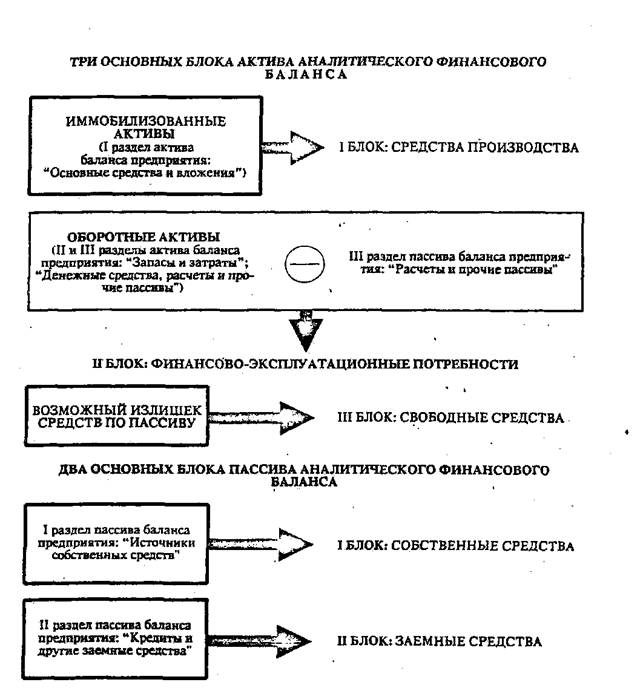

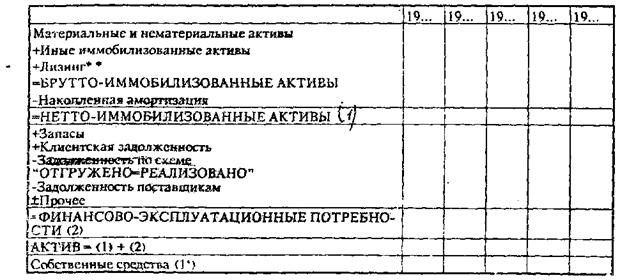

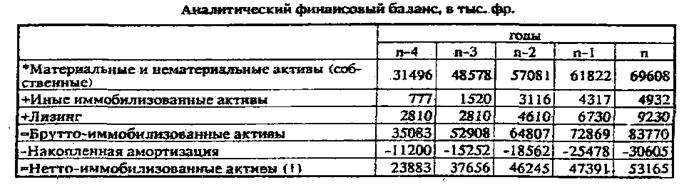

2. ПЕРВЫЙ И САМЫЙ ГЛАВНЫЙ ШАГ К ПОСТРОЕНИЮ АНАЛИТИЧЕСКОГО ФИНАНСОВОГО БАЛАНСА.

Для анализа финансово-хозяйственной деятельности предприятия западные финансисты пользуются тремя основными РАБОЧИМИ ДОКУМЕНТАМИ:

1. Аналитическим финансовым балансом;

2. Аналитическим счетом результата;

3. Аналитической таблицей финансовых потоков за ряд лет.

Первый из этих рабочих документов - аналитический финансовый баланс - составляется посредством пересчета и перегруппировки статей баланса предприятия в крупные, внутренне однородные блоки» Пользуясь правилами, изложенными в предыдущем разделе, мы и сделаем сейчас первый и самый главный шаг к построению аналитического финансового баланса.

Рассмотрим каждый из блоков.

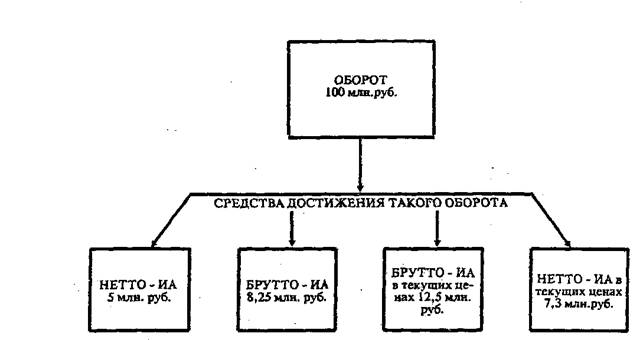

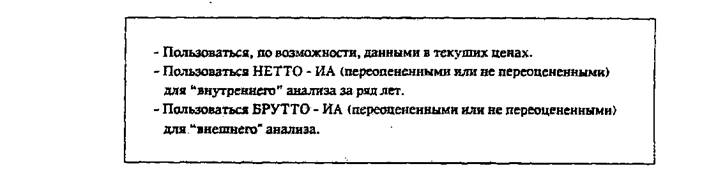

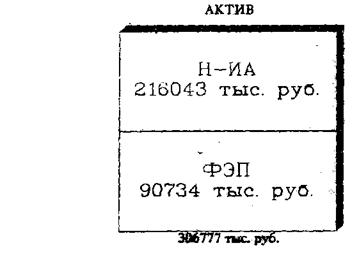

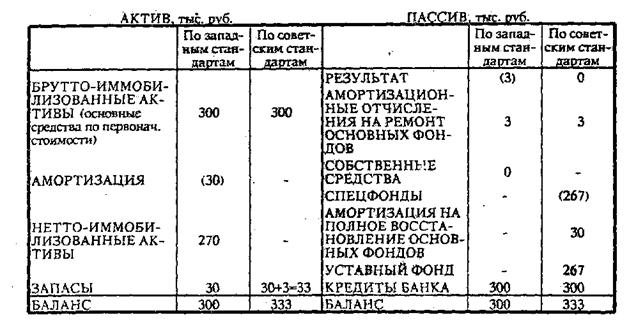

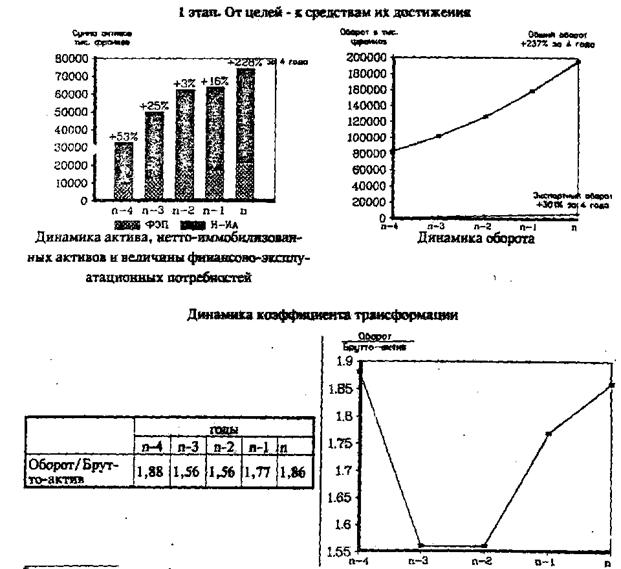

ИММОБИЛИЗОВАННЫЕ АКТИВЫ (ИА). Каким должно быть стоимостное выражение СРЕДСТВ, необходимых для достижения той или иной величины ОБОРОТА (выручки от реализации)? Ведь ИА исчисляются в ценах прошлых лет (на дату приобретения), а оборот - в текущих ценах... СЛЕДОВАТЕЛЬНО, НЕОБХОДИМО ПЕРЕОЦЕНИТЬ ИММОБИЛИЗОВАННЫЕ АКТИВЫ ПО ИНДЕКСУ ИНФЛЯЦИИ. Иногда, впрочем, это бывает очень непросто.

Далее. Оперировать ли брутто* или - нетто** - ИММОБИЛИЗОВАННЫМИ АКТИВАМИ? Разница может быть весьма значительной. Мы проиллюстрируем это на примере с условными цифрами.

|

* Брутто-иммсбнлнаоваиные активы - это иммобилизованные активы без вычета износа основных средств.

** Нетто-иммобнлиэованкые активы - это иммобилизованные активы за вычетом износа основных средств.

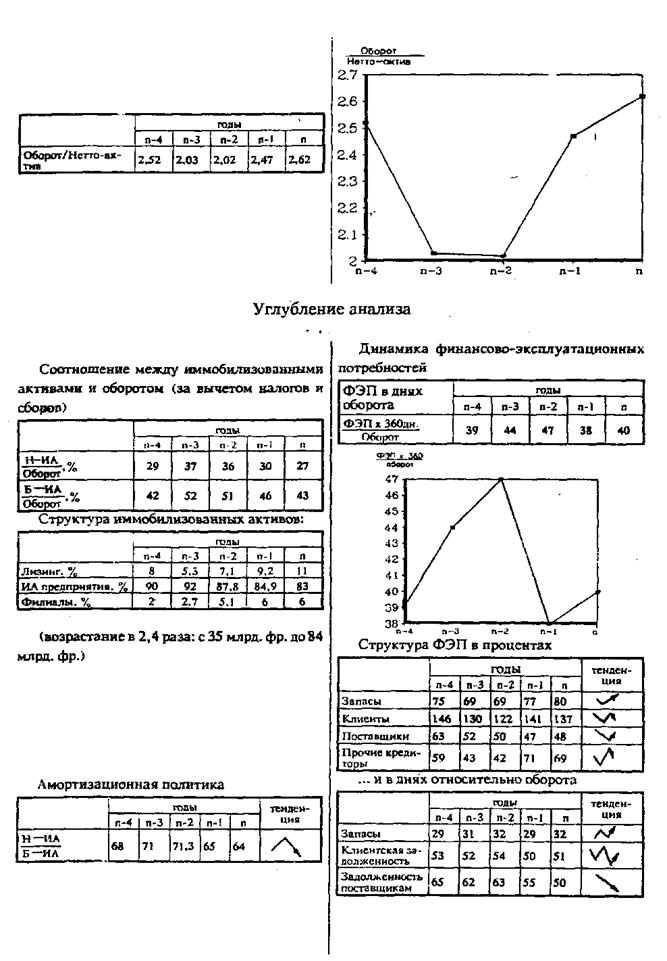

Для "внутреннего" или, точнее, внутрифирменного анализа следует использовать показатель НЕТТО - ИММОБИЛИЗОВАННЫЕ АКТИВЫ. Действительно в настоящий момент предприятие достигает нынешней величины оборота реально-наличными средствами производства, то есть средствами производства за вычетом износа.

Более того, чем значительнее износ, тем меньше производительность. Это значит, что по мере изнашивания средств производства каждый рубль активов будет приносить все меньше и меньше рублей оборота. ВЫЯВИТЬ ФАКТИЧЕСКУЮ ДИНАМИКУ и ТЕНДЕНЦИИ ЗА РЯД ЛЕТ МОЖНО ЛИШЬ НА ОСНОВЕ НЕТТО-ИММОБИЛИЗОВАННЫХ АКТИВОВ (Н-ИА).

Напротив, для "внешнего анализа", например, при сравнении различных предприятий одной и той же отрасли, надо пользоваться БРУТТО-ИММОБИЛИЗОВАННЫМИ АКТИВАМИ (Б-ИА) В СОПОСТАВИМЫХ ЦЕНАХ.

Итак, ПРАВИЛА:

ФИНАНСОВО-ЭКСПЛУАТАЦИОННЫЕ ПОТРЕБНОСТИ

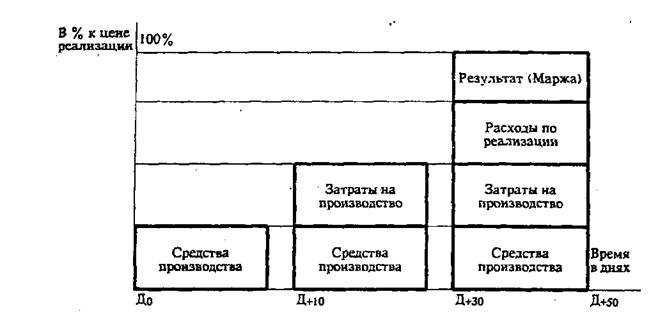

Функционирование всех предприятий происходит по единой схеме: от приобретения средств производства - через переработку сырья и проч. - к готовой продукции. ЭТО ЦИКЛ ЭКСПЛУАТАЦИИ ИНВЕСТИЦИЙ (ЭКСПЛУАТАЦИОННЫЙ или ПРОИЗВОДСТВЕННЫЙ ЦИКЛ).

|

|

Каждая из фаз эксплуатационного цикла характеризуется определенной длительностью, которая чаще всего измеряется в днях.

|

|

Финансово-эксплуатационные потребности принято исчислять в процентах к обороту (например, ФЭП = ...% оборота) или во времени относительно оборота (например, ФЭП эквивалентны... дням, месяцам оборота). Рекомендуем пользоваться формулой:

Величина ФЭП неодинакова для различных отраслей и даже для предприятий одной и той же отрасли. На ФЭП оказывают влияние:

во-первых, длительность эксплуатационного цикла: чем быстрее сырье превращается в готовую продукцию, тем меньше иммобилизация денежных средств в запасах;

во-вторых, темпы роста производства: поскольку финансово-эксплуатационные потребности вытекают непосредственно из оборота, то и величина их будет изменяться параллельно динамике оборота;

в-третьих, величина и норма добавленной стоимости* : чем меньше норма добавленная стоимость, тем в большей степени кредит поставщика может компенсировать клиентскую задолженность.

Пример. Два предприятия А и В получают 1 месяц отсрочки платежа по поставкам сырья и, в свою очередь, предоставляют клиентам 1 - месячные отсрочки.

ФЭП = клиентская задолженность - кредит поставщиков =

= (1мес. х месячный оборот) - (1 мес. х месячный объем закупок сырья)

* Для получения добавленной стоимости (ДС) надо из. стоимости реализованной продукции вычесть стоимость потребленных материальных средств и услуг. Добавленная стоимость = реализация - промежуточное потребление. ДС состоит из платежей государству, оплаты труда, процентов за кредит, выплат различным инвесторам и, наконец, из прибыли на собственней капитал. Динамика добавленной стоимости отражает подъемы и спады в жизни предприятия, величина ДС свидетельствует о масштабах деятельности предприятия и о его вкладе в создание национального богатства. Норма добавленной стоимости = ДС : Оборот х 100%.

Идеальная ситуация? НЕТ! Если месячный оборот предприятия А составляет 10 тыс руб., а стоимость потребляемого сырья - 5 тыс. руб., то ФЭП (А) = 10 тыс. руб. - 5 тыс. руб. = 5 тыс. руб. А у предприятия В с таким же месячным оборотом {10 тыс. руб.) при потреблении сырья на 2,5 тыс. руб., выходит:

ФЭП(Б) = 10 тыс. руб. - 2,5 тыс. руб. = 7,5 тыс. руб.

Следовательно, предприятию А необходима 2-месячная отсрочка по платежам поставщикам, чтобы компенсировать 1-месячную отсрочку клиентам...

... а для предприятия В это соотношение равно 4:1

ВНИМАНИЕ! СЕЙЧАС РЕЧЬ ПОЙДЕТ О ВАЖНОМ ПРЕИМУЩЕСТВЕ МАЛОГО ПРЕДПРИЯТИЯ:

Некоторым предприятиям удается "поменять знак" величины финансово-эксплуатационных потребностей БЛАГОДАРЯ НЕВЫСОКОЙ ДОБАВЛЕННОЙ СТОИМОСТИ И УДАЧНОМУ СООТНОШЕНИЮ В ОТСРОЧКАХ ПЛАТЕЖЕЙ по закупкам сырья и реализации готовой продукции. В таких случаях кредит поставщиков не только покрывает средства, замороженные в запасах, и клиентскую задолженность, но и порождает ДОПОЛНИТЕЛЬНЫЙ ИСТОЧНИК ФИНАНСИРОВАНИЯ.

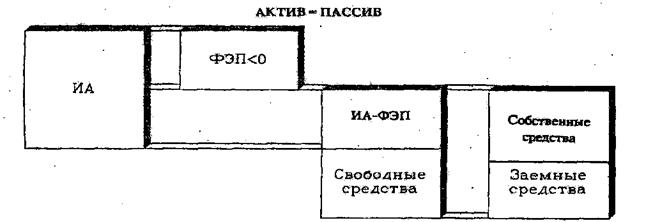

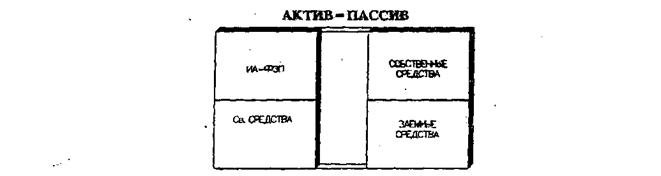

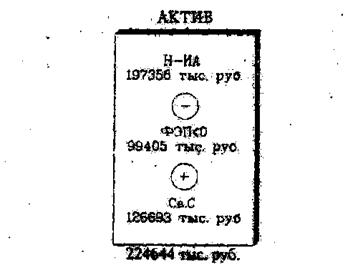

СВОБОДНЫЕ СРЕДСТВА (Св.С). В определенные моменты, особенно при ФЭП < 0, возможно появление некоторого излишка средств по пассиву - излишка, не используемого ни на закупку сырья, ни на покрытие затрат на производство. Для получения необходимой для финансирования затрат величины задолженности этот излишек надо вычесть из общей суммы задолженности по пассиву.

У каких предприятий возникают свободные средства? Систематически - у предприятий с отрицательной величиной ФЭП; зачастую - у крупных фирм, у предприятий - монополистов. Отметим, что у двух последних типов предприятий результаты деятельности обеспечиваются не только за счет производственных усилий, но и в значительной степени благодаря финансовым операциям со свободными средствами (финансовые вложения и проч.). Аналитический финансовый баланс подобных предприятий может быть представлен в виде следующей схемы:

Объективных критериев оптимально-необходимой величины свободных средств не существует. Но опыт и многолетние традиции позволяют западным финансистам сделать такие выводы:

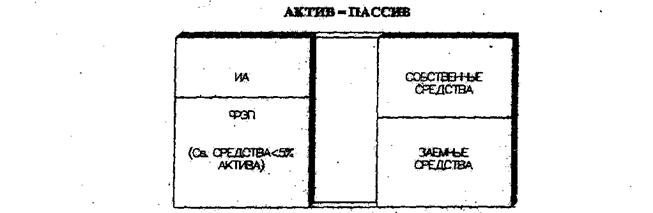

- когда свободные средства составляют менее 3% актива, их можно рассматривать как "цену безопасности". Свободные средства служат тогда для выравнивания колебаний величины ФЭП (а последняя постоянно изменяется вслед за изменениями оборота). В этом случае свободные средства можно включить в финансово-эксплуатационные потребности.

|

|

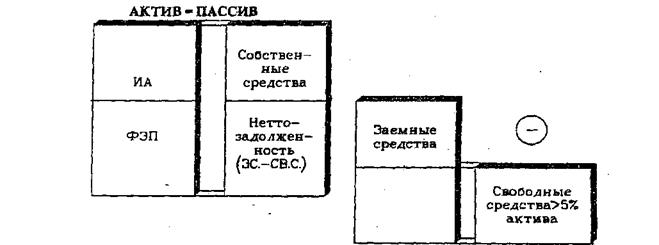

- когда свободные средства составляют более 5% актива {но только не в случае отрицательной величины ФЭП), их можно рассматривать как источник финансирования будущих инвестиций или иных выгодных вложений. В этом случае свободные средства надо вычесть из общей суммы задолженности в знак того, что в настоящее время они не используются для достижения данной величины оборота.

|

|

- когда свободные средства возникают из отрицательной величины ФЭП, внося свой вклад в достижение благоприятных результатов финансово-хозяйственной деятельности, то их можно рассматривать как органическую часть актива.

СОБСТВЕННЫЕ СРЕДСТВА (СС). Мы полагаем, необходимо сделать некоторые уточнения по иммобилизованным активам, амортизации и различным видам отчислений, фигурирующим в пассиве.

Уточнение 1. При расчетах в текущих ценах надо прибавить к собственным средствам сальдо переоценки первоначальной стоимости основных фондов, а также сальдо переоценки накопленных амортизационных отчислений.

Уточнение 2. При аналитических перегруппировках статей баланса:

Амортизационные

отчисления на полное восстановление основных

фондов надо рассматривать как собственные средства. Отчисления на

покрытие убытков и издержек надо рассматривать как задолженность. Обязательные

отчисления надо рассматривать на 5 % как собственные

средства и на 50% как задолженность. Выполнив эти условия, Вы

реалистично учтете всю совокупность источников возмещения износа средств

производства,

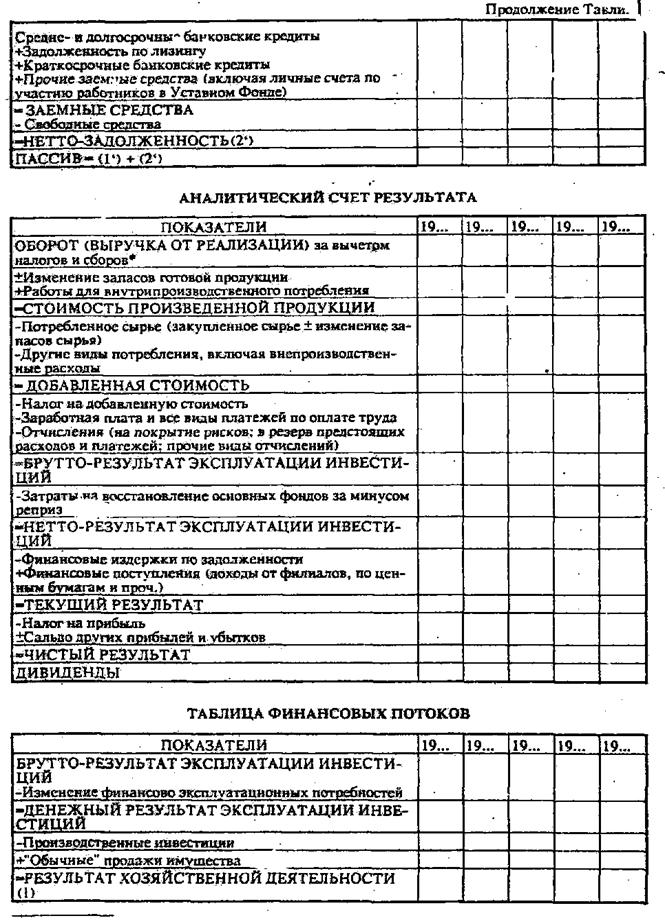

ЗАЕМНЫЕ СРЕДСТВА (ЗС). Заемные средства предоставляются предприятию не только банками. Кредиторами фактически могут выступать:

- работники предприятия как акционеры (по

остаткам на специальных личных счетах,

участия) в дивидендах, если такая система предусмотрена;

- поставщики (по отсрочкам платежа);

- различные социальные институты (по

отсрочкам всевозможных взносов и платежей,

связанных с оплатой труда)... И ДАЖЕ ГОСУДАРСТВО - ЕСЛИ ИМЕЕТ МЕСТО ЗАДОЛЖЕННОСТЬ

ПО УПЛАТЕ НАЛОГОВ, - в краткосрочном периоде анализа, разумеется.

ВНИМАНИЕ!

Здесь и далее мы будем понимать под ЗАЕМНЫМИ СРЕДСТВАМИ, или ЗАДОЛЖЕННОСТЬЮ совокупность всех средств, привлеченных предприятием на основе возвратности, за минусом средств и источников, включенных в финансово-эксплуатационные потребности.

Иначе и быть не может, ведь ФЭП - это часть актива в аналитическом финансовом балансе предприятия. Мы же сейчас имеем дело с пассивом и стремимся избежать повторного счета. В первом приближении не важно, идет ли речь о кратко-, средне- или долгосрочной задолженности. Но необходимо помнить, что, например, систематическое возобновление краткосрочной задолженности (овердрафт, учет векселей...) может перевести подобную задолженность в разряд долгосрочной. Заметим, далее, что при анализе рисков учет сроков задолженности совершенно обязателен.

Теперь о плате за пользование заемными средствами, иначе говоря, о финансовых издержках на уплату процентов и других расходах, связанных с привлечением заемных средств.

Одни виды задолженности обходятся дешевле, другие -дороже. Разумеется, идеальный для предприятия вариант - беспроцентная задолженность, например, по уплате налогов в пределах установленных государством сроков.

Для целей анализа нам понадобится определить "цену задолженности" - СРЕДНЮЮ СТАВКУ ПРОЦЕНТА ПО ВСЕМ ВИДАМ ЗАЕМНЫХ СРЕДСТВ (ССП). Для этого надо разделить финансовые издержки по задолженности на объем задолженности:

В заключение этой главы - НЕБОЛЬШОЙ ПРАКТИКУМ.*

А. Общество с ограниченной ответственностью "Импульс", 199...г. Оборот: 401 млн. 448 тыс. рублей

|

|

-- актив покрывается пассивом, в котором преобладают собственные средства

-каждые 100 рублей, вложенных в производство приносят 100 рублей оборота;

-30% задействованных в

эксплуатационном цикле средств финансируются из источников, относящихся к финансово-эксплуатационным0потребностям

В. Акционерное общество "Эффект", 199...г

ОБОРОТ: 1 млрд. 518млн. 847 тыс. руб

-каждые 100рублей, вложенных в производство,

приносят 676 рублей оборота;

- - функционирование производственного аппарата финансируется на 50% за счет самого производственного цикла;

-

значительный объем свободных средств

(более

50% актива!)

* См.

РгаосЬол С, Кошаое! У. Р1папсе <1е Успшотж. -Р., 19*5. р.р- 39-30

* См.

РгаосЬол С, Кошаое! У. Р1папсе <1е Успшотж. -Р., 19*5. р.р- 39-30

-

актив финансируется в равной степени

актив финансируется в равной степени

за счет собственных и заемных средств;

- почти точное соответствие между свободными средствами и задолженностью, а также производственным аппаратом и собственными средствами

3. ОТ ЭКОНОМИЧЕСКОЙ РЕНТАБЕЛЬНОСТИ - К РАЗВИТИЮ

ПРОИЗВОДСТВА

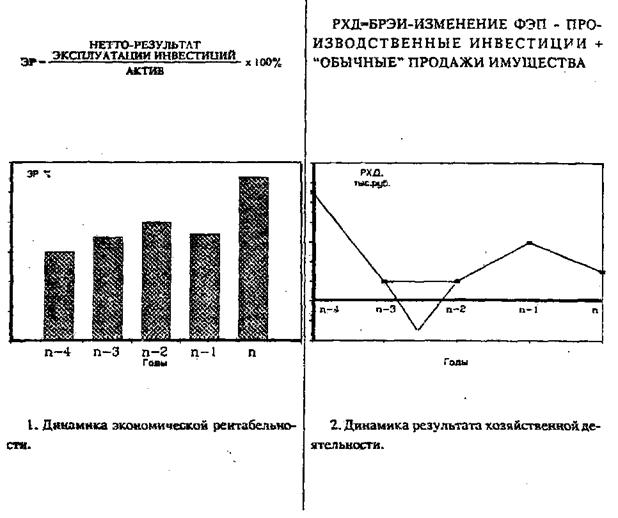

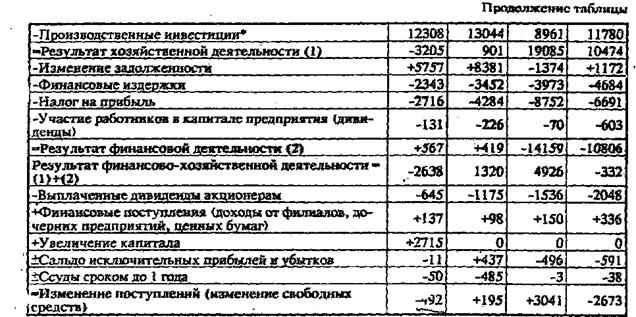

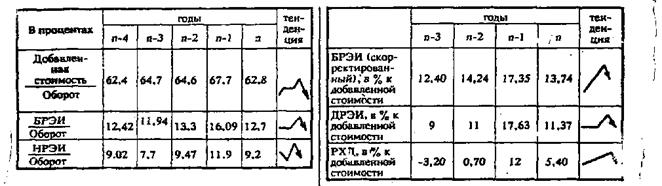

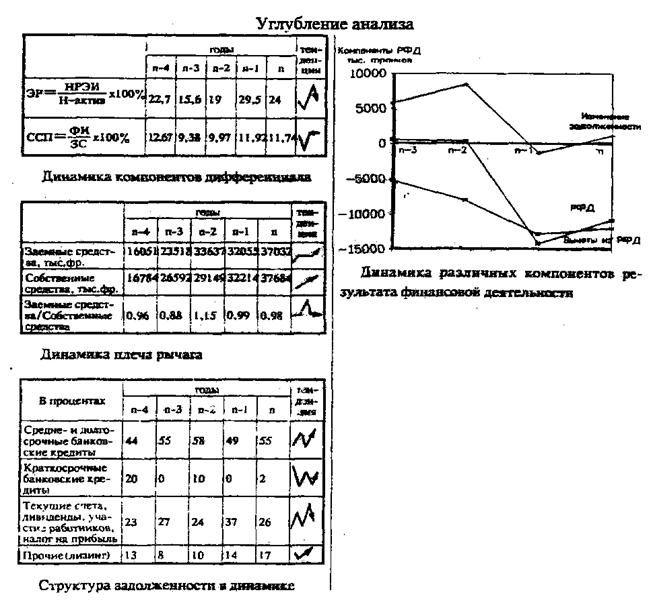

В основе финансовых успехов предприятия лежат его производственные достижения. Зачастую налоги - то есть факторы финансового порядка. Однако Вы можете поставить иной диагноз, выявив действительные глубинные причины "финансового недомогания" предприятия. Итак, на первый план диагностики выходит ЭКОНОМИЧЕСКАЯ РЕНТАБЕЛЬНОСТЬ (ЭР).

В самом общем виде, для определения рентабельности надо сопоставить РЕЗУЛЬТАТ со СРЕДСТВАМИ ЕГО ДОСТИЖЕНИЯ. Так, для получения экономической рентабельности актива мы разделим РЕЗУЛЬТАТ, получаемый в итоге эксплуатационного (производственного) цикла, на объем (валюту) актива аналитического финансового баланса (Иммобилизованные активы + ФЭП, или актив баланса предприятия за минусом отсроченных платежей поставщикам по Ш разделу пассива).

Будем для простоты писать просто "АКТИВ",

Но что кроется под РЕЗУЛЬТАТОМ? Прежде чем выяснить это, напомним, что числитель и знаменатель нашей формулы должны быть сопоставимыми. В любом случае придется сделать выбор между брутто- и нетто- показателями, а также вычислениями в текущих ценах или ценах базового периода.

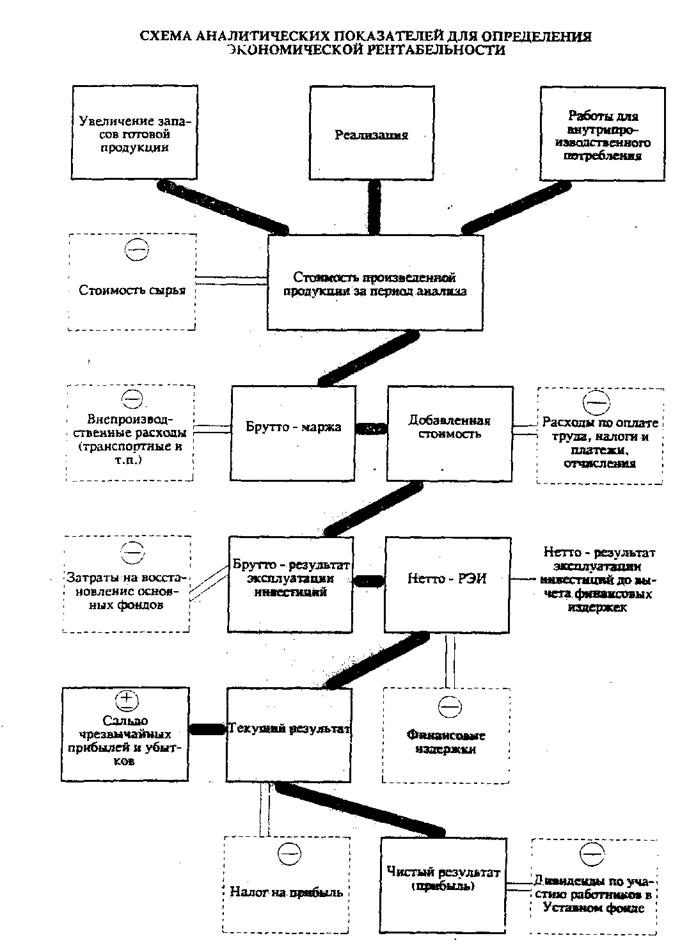

На следующей странице Вы увидите принципиальную схему АНАЛИТИЧЕСКИХ ПОКАЗАТЕЛЕЙ для определения ЭКОНОМИЧЕСКОЙ РЕНТАБЕЛЬНОСТИ. Заметим, что эта непривычная на первый взгляд схема показывает взаимосвязь между показателями, предназначенными именно для анализа, а не для иллюстрации распределения дохода предприятия. В схеме Вы найдете новые для себя термины; возможно, у Вас возникнут некоторые ассоциации с принятыми у нас показателями. Но прямых аналогий провести, увы, не удастся. Поэтому будем придерживаться терминологии, принятой в западных методиках анализа финансово-хозяйственной деятельности предприятий.

Применима ли эта схема к условиям нашей хозяйственной жизни? ДА, КОНЕЧНО. Мы покажем это в главе "Адаптация данных учета и отчетности советских предприятий к западным методикам анализа и прогнозирования финансово-хозяйственной деятельности". А сейчас дадим некоторые пояснения.

|

|

18

При определении БРУТТО-МАРЖИ (Б-М) из стоимости произведенной продукции надо вычесть стоимость сырья и услуг других предприятий. Вычитая из брутто-маржи внепроизводственные расходы, получаем добавленную стоимость.

Из ДОБАВЛЕННОЙ СТОИМОСТИ вычитаются издержки по оплате труда, включая заработную плату, взносы на социальное страхование, в пенсионный фонд и все другие платежи, связанные с использованием рабочей силы. Но в издержки по оплате труда не включается дивиденды по участию работников в капитале предприятия (если таковое вообще предусмотрено). Из добавленной стоимости не вычитается также налог на прибыль.

Для получения НЕТТО-РЕЗУЛЬТАТАЭКСПЛУАТАЦИИ ИНВЕСТИЦИЙ (НРЭИ) надо из БРУТТО-РЕЗУЛЬТАТА ЭКСПЛУАТАЦИИ ИНВЕСТИЦИЙ (БРЭИ) вычесть затраты на полное восстановление основных фондов за минусом РЕПРИЗ. Репризой называют зачет стоимости старых проданных средств производства в стоимости приобретаемых новых средств производства.

Для получения ТЕКУЩЕГО РЕЗУЛЬТАТА ДО ВЫЧЕТА НАЛОГОВ (ТР) надо к НЕТТО-РЕЗУЛЬТАТУ ЭКСПЛУАТАЦИИ ИНВЕСТИЦИЙ ПРИБАВИТЬ ПОСТУПЛЕНИЯ (проценты) по ценным бумагам, поступления от других финансовых операций, и вычесть финансовые издержки по заемным средствам.

ИСКЛЮЧИТЕЛЬНЫЕ РЕЗУЛЬТАТЫ возникают чаще всего при продаже имущества.

ПРАВИЛО

•

Работая с данными ВРУТТО-АКТИВА, нужно

пользоваться показателем БРУТТО-

РЕЗУЛЬТАТА ЭКСПЛУАТАЦИИ ИНВЕСТИЦИЙ (до вычета амортизации).

•

Работая с данными НЕТТО-АКТИВА, нужно

пользоваться показателем НЕТТО-

РЕЗУЛЬТАТА ЭКСПЛУАТАЦИИ ИНВЕСТИЦИЙ (Брутто-результат за вычетом

амортизации, но до вычета финансовых издержек по задолженности).

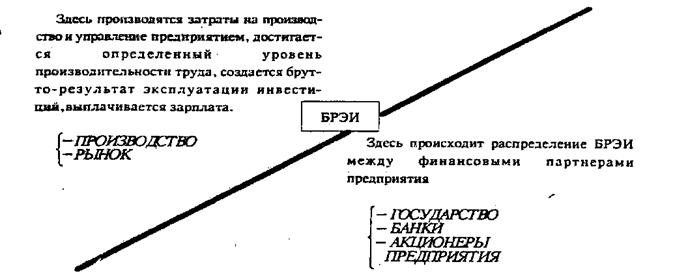

Показатель БРУТТО-РЕЗУЛЬТАТА ЭКСПЛУАТАЦИИ ИНВЕСТИЦИЙ находится как бы на границе двух миров.

На распределение брутто-результата эксплуатации влияет множество факторов, в том числе и законодательного характера:

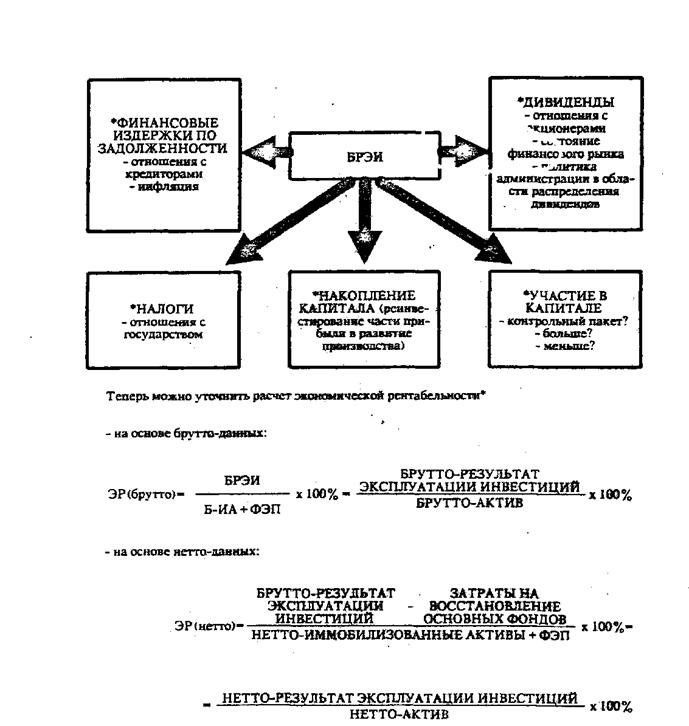

ЭР(брутто) используется в основном для «внешнего» анализа, ЭР(нетто) - для внутрифирменного, особенно когда речь идет о взаимоотношениях с акционерами.

Экономическая рентабельность, или, иными словами рентабельность инвестированного капитала, - жизненно важный показатель для предприятия, ведь ДОСТАТОЧНЫЙ УРОВЕНЬ ЭКОНОМИЧЕСКОЙ РЕНТАБЕЛЬНОСТИ - ЗАЛОГ БУДУЩИХ УСПЕХОВ.

Слегка преобразуем формулу ЭР(нетто), умножив правую часть на ОБОРОТ/ОБОРОТ = 1:

*

Показатели экономической рентабельности, применяемые западными

экономистами, весьма сходны с нашими показателями эффективности вложений в

имущество предприятия (см.. например. Палий В.Ф. Новая бухгалтерская отчетность

- м.; 1991 ., с 43)

*

Показатели экономической рентабельности, применяемые западными

экономистами, весьма сходны с нашими показателями эффективности вложений в

имущество предприятия (см.. например. Палий В.Ф. Новая бухгалтерская отчетность

- м.; 1991 ., с 43)

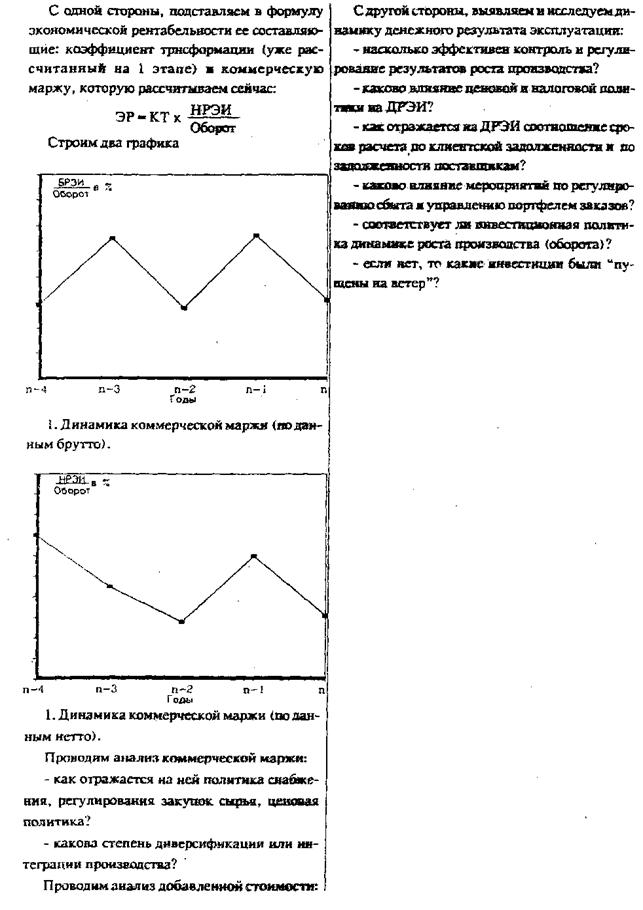

Отношение (1) западные финансисты называют КОММЕРЧЕСКОЙ МАРЖОЙ (КМ). Коммерческая маржа показывает, какой результат эксплуатации инвестиций приходится на каждый рубль оборота. Обычно КМ выражают в процентах. У предприятий с высоким уровнем прибыли КМ превышает 20 и даже 30 процентов, у других едва достигает 3-5 процентов.

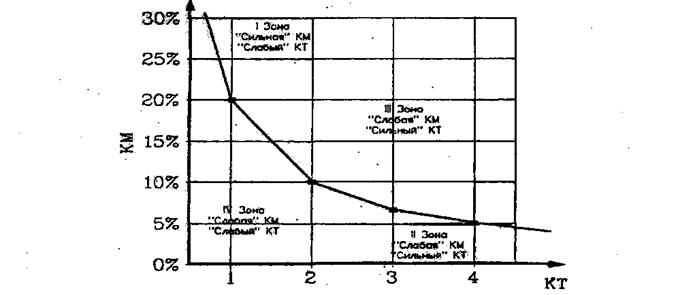

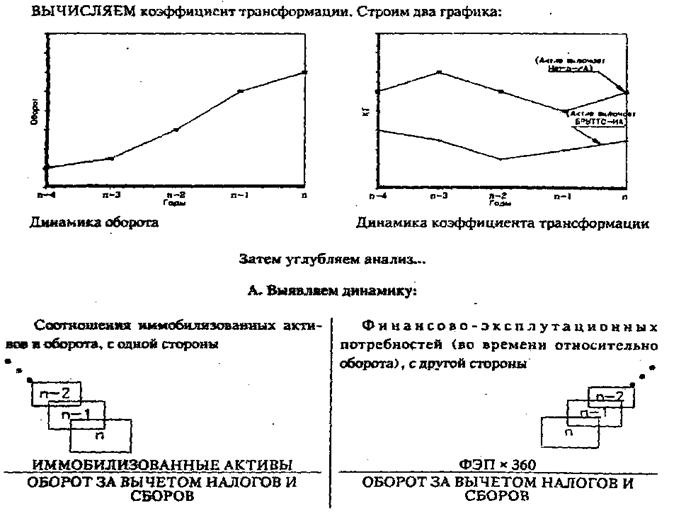

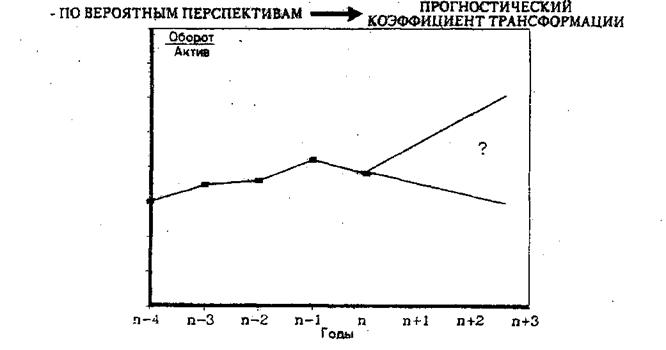

Отношение (2) называют КОЭФФИЦИЕНТОМ ТРАНСФОРМАЦИИ (КТ). Этот коэффициент показывает, сколько рублей оборота снимается с каждого рубля актива, то есть в какой оборот трансформируется каждый рубль актива.

Совершенно очевидно, что достижение значительного оборота свидетельствует о немалом успехе предприятия. Но какой ценой достигается этот успех? Если, например, для получения 5 млн. руб. нетто-результата эксплуатации на 50 млн. руб. оборота пришлось задействовать 80 млн. руб. иммобилизованных активов и 20 млн. руб. ФЭП, то вполне приличный уровень коммерческой маржи (5:50= 10%) сводится на нет неблагоприятным значением коэффициента трансформации (50/(80+20)). Получается, что на каждый рубль оборота приходится положить по 2 рубля актива. Экономическая рентабельность такого предприятия составляет всего 10% х0,5=5%.

РЕГУЛИРОВАНИЕ ЭКОНОМИЧЕСКОЙ РЕНТАБЕЛЬНОСТИ

СВОДИТСЯ К ВОЗДЕЙСТВИЮ НА ОБЕ ЕЕ СОСТАВЛЯЮЩИЕ: коммерческую маржу и коэффициент

трансформации.

В свою очередь, на коммерческую маржу оказывают влияние такие факторы, как ценовая политика, объем и структура затрат и т.п. Коэффициент трансформации складывается под воздействием отраслевых условий, а также экономической стратегии самого предприятия. Как же "примирить" высокую коммерческую маржу с высоким коэффициентом трансформации? Обратимся к примеру.

Идеальная позиция тяготеет к зоне III, но соединить высокую коммерческую маржу с высоким коэффициентам трансформации бывает, как правило, очень трудно. У большинства предприятий показатели располагаются между I и II зонами. При этом любое снижение к IV зоне опасно, так как грозит падением экономической рентабельности. В какой зоне оказывается по расчетам, Ваша фирма?

Для предприятия всегда важно правильно выбрать отрасль, сферу деятельности. Действительно, различия в фондоемкости, ценовые факторы могут оказать решающее влияние на уровень экономической рентабельности. Но, независимо от отраслевой принадлежности, предприятия располагают все-таки определенной свободой маневра, чтобы усилить коммерческую маржу (воздействуя на себестоимость, снижая расходы по реализации продукции, упорядочивая административно-управленческие расходы, наращивая оборот) и улучшить коэффициент трансформации. Второе требует, впрочем, более тонких инструментов. Часто проводят аналогию с человеческим организмом: для жизнедеятельности нужны и кости, и мышцы; немалую роль играет наследственность. Но одни люди держат форму, а другие - нет. Хорошо бы найти и сохранять такой вес, при снижении которого человек слабеет, а при повышении - становится грузным и неповоротливым. ДЛЯ ПОДДЕРЖАНИЯ ТАКОГО ВЕСА НУЖНО ИЗБАВИТЬСЯ ОТ ИЗЛИШКОВ ЖИРА И ПОТРЕБЛЯТЬ ЛИШЬ ЖИЗНЕННО НЕОБХОДИМЫЕ ВЕЩЕСТВА. То же самое - и для актива предприятия. Надо "поглощать" машины, запасы, товарную задолженность, чтобы не погибнуть от истощения, но это не значит, что можно питаться чем, как и сколько попало. И актив должен вести здоровый образ жизни! Каждый лишний рубль актива может стать тормозом развития предприятия.

Мы подошли сейчас к чрезвычайно важному понятию, широко используемому западными экономистами. Это ГИБКОСТЬ ПРЕДПРИЯТИЯ:

чем больше средств задействовано для

достижения заданной величины оборота, тем

больше усилий затрачено на их конверсию в случае переориентации деятельности

предприятия;

если предприятие обращается к новым видам и

сферам деятельности, руководствуясь

лишь максимизацией коммерческой маржи и недооценивая коэффициент трансформации,

последствия грозят быть плачевными.

ЗАГАДОЧНЫЙ ЭФФЕКТ ФИНАНСОВОГО РЫЧАГА.

БУДЬТЕ ПРЕДЕЛЬНО ВНИМАТЕЛЬНЫ!

Известно, что предприятие существует одновременно в двух измерениях - ХОЗЯЙСТВЕННОМ И ФИНАНСОВОМ. Мы входим сейчас во второе измерение. Возьмем два предприятия с одинаковым уровнем рентабельности, например, 20%. Единственное различие между этими предприятиями - структура пассива.

У предприятия А:

актив* - 1000 тыс. руб.; в пассиве - 1000 тыс. руб. собственных средств; заемных средств нет.

У предприятия В:

актив- 1000 тыс. руб.; в пассиве -500 тыс. руб. заемных средств и 500 тыс. руб. собственных средств.

НЕТТО-РЕЗУЛЬТАТЭКСПЛУАТАЦИИ ИНВЕСТИЦИЙ у обоих предприятий одинаковый: 200 тыс. руб. (20% от 1000тыс. руб.).

Если эти предприятия не платят налогов, находясь в своеобразном "налоговом раю", то:

- предприятие А получает 200

тыс. руб. исключительно благодаря эксплуатации собственных средств, которые

покрывают весь актив. Рентабельность (отдача) собственных средств:

- предприятие А получает 200

тыс. руб. исключительно благодаря эксплуатации собственных средств, которые

покрывают весь актив. Рентабельность (отдача) собственных средств:

* Имеется в аилу, конечно, актив аналитического фшшнеовдга баланса (Основные средство + ФЭП)

|

|

- предприятие В из тех же 200 тыс. руб. должно сначала выплатить проценты по задолженности. При рас четной средней процентной ставке (ФИ: Заемные средства) 15% эти финансовые издержки составят 73 тыс. руб. (15% от 500 тыс. руб.). Рентабельность собственных средств:

|

|

НАЛИЦО РАЗЛИЧНАЯ РЕНТАБЕЛЬНОСТЬ СОБСТВЕННЫЙ СРЕДСТВ, получаемая в результате иной структуры финансовых источников:

у предприятия А - 25%;

у предприятия В - 20%.

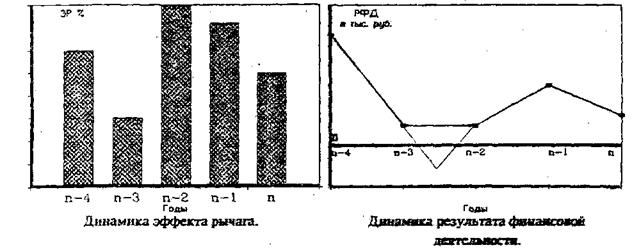

Эта разница в рентабельности собственных средств в нашем примере и есть эффект финансового рычага.

Действительно, у предприятия В одна часть актива, приносящего в целом 20%, финансируется ресурсами, обходящимися в 15%. Отдача собственных средств при этом возрастает и, заметьте, речь идет о тех самых собственных средствах, использование которых связано не с финансовыми издержками (банковский процент), а с риском, характерным для любого акционерного общества, общества с ограниченной ответственностью, кооператива - словом, любого предприятия групповой собственности. Это так называемый акционерный риск: неудовлетворенные успехами предприятия и недополучающие желаемых дивидендов акционеры могут потребовать смены администрации. Не исключены и более жесткие последствия.

Нельзя ли как-нибудь компенсировать этот акционерный риск, чтобы сохранять ровные отношения с инвесторами? Оставим пока вопрос без ответа и вернемся к нашему примеру. Введем в расчеты налогообложение прибыли в размере 1/3*. По логике вещей, мы должны получить примерно такие же результаты, как и при расчетах для "налогового рая", ведь и проценты за кредит, и налоги составляют обязательные вычеты (платежи)* из НРЭИ.

Видим,

что у предприятия В рентабельность собственных средств на 3,3 процентных пункта

лучше, чем у предприятия А, только лишь за счет иной финансовой структуры

пассива. Налогообложение "срезало" эффект рычага на 1/3, оставив от

него 2/3.

Видим,

что у предприятия В рентабельность собственных средств на 3,3 процентных пункта

лучше, чем у предприятия А, только лишь за счет иной финансовой структуры

пассива. Налогообложение "срезало" эффект рычага на 1/3, оставив от

него 2/3.

Сделаем предварительные выводы:

1. Предприятие, использующее

только собственные средства, ограничивает их рентабельность примерно 2/3 экономической

рентабельности:

1. Предприятие, использующее

только собственные средства, ограничивает их рентабельность примерно 2/3 экономической

рентабельности:

* При более тонких расчетах нпдо учитывать фактическую ставку налогообложения.

** Вот еще один новый для нас и привычный для западного бизнесмена термин. Как видим, возможна отделенная ассоциация с налогооблагаемой прибылью. Отметим, что наши расчеты - аналитические, а не бухгалтерские. Для расчета нллогоблагаемой прибыли необходимо руководствоваться действующей нормативной базой.

2. Предприятие, использующее кредит, увеличивает либо уменьшает рентабельность собственных средств в зависимости от соотношения заемных и собственных средств в пассиве и от процентной ставки. Тогда возникает эффект финансового рычага:

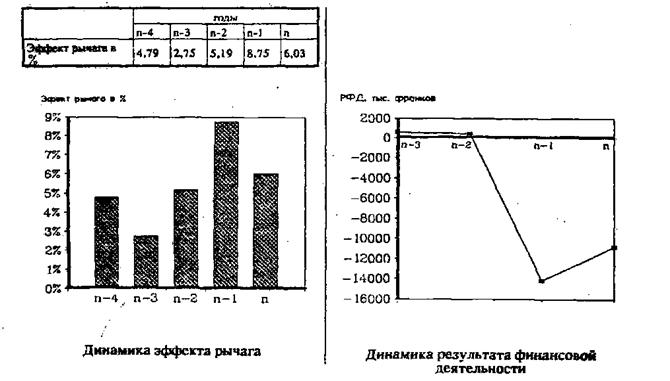

Как же действует рычаг? Мы уже видели, что этот эффект возникает из расхождения между рентабельностью актива (экономической рентабельностью) и "ценой" заемных средств средней ставкой процента). Значит, можно выделить первую составляющую эффекта рычага. Это так называемый ДИФФЕРЕНЦИАЛ. Для предприятия В:

ДИФФЕРЕНЦИАЛ = (ЭР – ССП), а с учетом налогообложения надо оставить от дифференциала лишь 2/3:

Вторая составляющая - ПЛЕЧО РЫЧАГА - характеризует силу воздействия рычага. Это соотношение между заемными и собственными средствами. Для предприятия В

ПЛЕЧО РЫЧАГА = 500:500 - 1Соединим обе составляющие эффекта рычага и получим:

Теперь возьмем третье предприятие - С - такое же, как А и В, но имеющие 250 тыс. руб. собственных и 750 тыс. руб. заемных средств. Заемные средства обходятся, скажем, в 18%. Для такого предприятия эффект рычага будет 2/3 (20% - 18%) х (750/ 250) = 4%. По сравнению с предприятием В, у предприятия С дифференциал гораздо меньше (2% против 5%), но эффект рычага в целом больше благодаря опоре на втрое более сильное плечо рычага.

При всей важности эффекта рычага, его не следует переоценивать. Никакая, даже самая гениальная идея не выдерживает доведения до абсурда. Вот пример. Предприятие X доводит плечо рычага до 9:

в надежде на значительное увеличение эффекта рычага. Оправдаются ли ожидания? Вспомним о первой составляющей эффекта рычага - дифференциале (ЭР - ССП). УСЛОВИЯ КРЕДИТА ПРИ НЕУЕМНОМ ВОЗРАСТАНИИ ЗАИМСТВОВАНИЙ МОГУТ УХУДШАТЬСЯ! Даже уже знакомому нам предприятию С с эффектом рычага 4 % и дифференциалом 2 % при удорожании кредита всего на 1 процентный пункт (с 18% до 19%, что на 5% дороже) придется для сохранения прежнего эффекта рычага доводить плечо рычага до 6. Действительно:

Для компенсации 5%-ного удорожания кредита предприятие вынуждено удвоить соотношение между заемными и собственными средствами. Не дороговато ли?

Может далее наступить момент, когда дифференциал станет меньше нуля. Эффект рычага будет действовать тогда лишь во вред предприятию. Если предприятию X с соотношением заемных и собственных средств равным 9 придется выплачивать 22% по задолженности, то эффект рычага и рентабельность собственных средств составляет:

ЭФФЕКТ РЫЧАГА - 2/3 <20% - 22%) х 9 - - 12%

РСС-2/3 (20%) + (-12%) = 1,3% (против 13,3) у предприятия А, совсем не использующего заемных средств и не имеющего никакого эффекта рычага).

Итак, главный вывод:

Задавая себе вопрос, превысит ли отдача заемных средств их цену, мы вторгаемся в область прогнозирования результатов финансово-хозяйственной деятельности предприятия. Но финансист прекрасно понимает, что будущее фирмы основано на ее настоящем. Даже если сегодняшнее соотношение заемных и собственных средств благоприятно для предприятия, это не снимает беспокойства по поводу завтрашнего уровня экономической рентабельности и величины ставки процента, а, следовательно, и значения дифференциала.

Сама по себе задолженность - не благо и не зло.

ЗАДОЛЖЕННОСТЬ - ЭТО И АКСЕЛЕРАТОР РАЗВИТИЯ ПРЕДПРИЯТИЯ, И АКСЕЛЕРАТОР РИСКА. Привлекая заемные средства, предприятие может быстрее и масштабнее выполнять свои задачи. При этом задача финансиста состоит не в том, чтобы исключить все и всяческие риски, а в том, чтобы ПРИНЯТЬ РАЗУМНЫЕ, РАССЧИТАННЫЕ РИСКИ В ПРЕДЕЛАХ ДИФФЕРЕНЦИАЛА (ЭР – ССП). Постараемся овладеть этим важным правилом с помощью практикума.

ПРАКТИКУМ

Возьмем две фирмы. Одна из них - 3 - специализируется на оптовой торговле замороженными продуктами, другая - Э - на оптовой торговле электрооборудованием.

Фирма 3. Оборот 84 млн. руб.

В активе: нетто-иммобилизованные активы 1 млн. руб.,

ФЭП-19 млн. руб.

В пассиве: заемные средства 10 млн. руб.,

собственные средства 10 млн. руб.

Фирма Э. Оборот 52,2 млн. руб.

В активе: нетто-иммобилизованные активы 2 млн. руб.,

ФЭП - 8,5 млн. руб.

В пассиве: заемные средства 6,8 млн. руб.,

собственные средства 3,7 млн. руб.

Структура активов весьма сходная: явное преобладание величины финансово-эксплуатационных потребностей над стоимостью нетто-иммобилизованных активов. В пассиве же ситуация иная: у З плечо рычага равно 1, у Э - 0,54. Производственные достижения тоже различные; ЭР (3) = 17,2%; ЭР (Э) = 40%. Коэффициенты трансформации близки (4 и 5), но коммерческая маржа у Э вдвое выше.

Средняя процентная ставка почти одинаковая: 17% для 3 и 17,5% для Э.

ЭФФЕКТ РЫЧАГА (3> -2/3 (17,2% - 17%) х 1 -0,13%

ЭФФЕКТ РЫЧАГА О)-2/3 (40% - 17»5%> х 0,54-8,1%

ВЫВОДЫ:

1. Фирма З при плече равном 1 еще может набирать кредиты, но

(ЭР-ССП) уже близится

к 0. Малейшая заминка в производственном процессе или повышение процентных

ставок

может перевернуть эффект рычага.

2. Фирма Э при плече рычага 0,54 также может продолжать

привлекать заемные средства:

ее дифференциал превышает 20%. Это значит, что непосредственным риском эффект

рычага

в данный момент не угрожает.

У 3 положение УЯЗВИМОЕ, у Э - наоборот, ТВЕРДОЕ, но не за счет плеча рычага, ( 1 против 0,54), а благодаря дифференциалу (0,2% против более 20%).

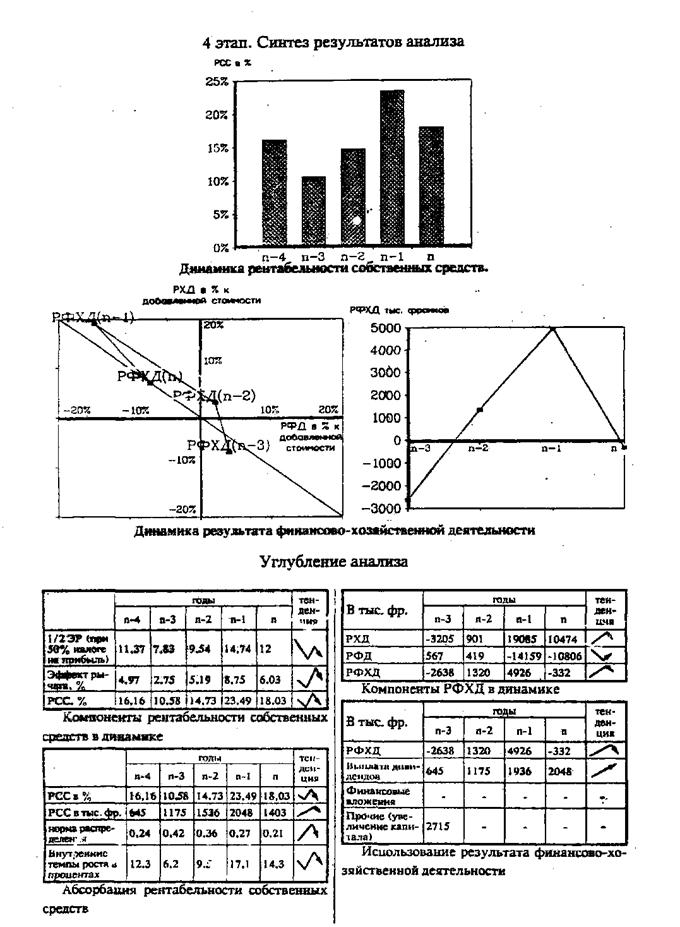

РЕНТАБЕЛЬНОСТЬ СОБСТВЕННЫХ СРЕДСТВ

На уровень рентабельности собственных средств влияют, с одной стороны, факторы хозяйственного (экономического) порядка, с другой стороны - факторы, связанные с финансовой деятельностью предприятия. Поэтому при определении рентабельности собственных средств нельзя пренебрегать такими "мелочами", как исключительные прибыли и убытки, расходы будущих периодов, продажа имущества и т.д. Результат, включающий все поправки как учетного, так и налогового характера, может сильно отличаться от расчета по самой общей формуле:

Небезынтересно и сравнение рентабельности собственных средств, рассчитанной по этой обшей формуле, с показателем РСС, учитывающим долю участия работников в прибылях, валютные потери или выигрыш на курсовых разницах при изменении валютных курсов и т.п. В ЛЮБОМ СЛУЧАЕ ПОВТОРЯЮЩИЕСЯ, СИСТЕМАТИЧЕСКИ НАБЛЮДАЮЩИЕСЯ ЯВЛЕНИЯ НАДО, ПО ВОЗМОЖНОСТИ, УЧИТЫВАТЬ ПРИ ПОДСЧЕТЕ РЕНТАБЕЛЬНОСТИ СОБСТВЕННЫХ СРЕДСТВ.

Теперь об анализе КОМПОНЕНТОВ ПОКАЗАТЕЛЯ РЕНТАБЕЛЬНОСТИ СОБСТВЕННЫХ СРЕДСТВ.

Если, например, РСС в целом составляет 10, 20, 30... процентов, то необходимо разделить анализ на два направления:

- с одной стороны, ЭКОНОМИЧЕСКАЯ РЕНТАБЕЛЬНОСТЬ,

- с другой стороны, ФИНАНСОВАЯ РЕНТАБЕЛЬНОСТЬ, которая отражается в ЭФФЕКТЕ ФИНАНСОВОГО РЫЧАГА.

Представим себе два предприятия: А и В. Предприятие А имеет рентабельность собственных средств, на 10% состоящую из эффекта рычага и на 90% обеспечивающуюся за счет 2/3 экономической рентабельности. У предприятия В эти цифры равны 60% и 40% соответственно.

Как видим, положение этих предприятий далеко не равнозначно.

Предприятие А лишь в незначительной степени использует эффект рычага, предприятие В им злоупотребляет. Теоретически, если вдруг лишить их эффект рычага, то предприятие А сохранит 90% своих достижений, предприятие В - меньше половины.

Не будем, однако, столь прямолинейны. В отдельные периоды бывает целее-образно прибегнуть к мощному воздействию на рычаг, а затем ослабить его; в других следует соблюдать умеренность г наращивании заемных средств.

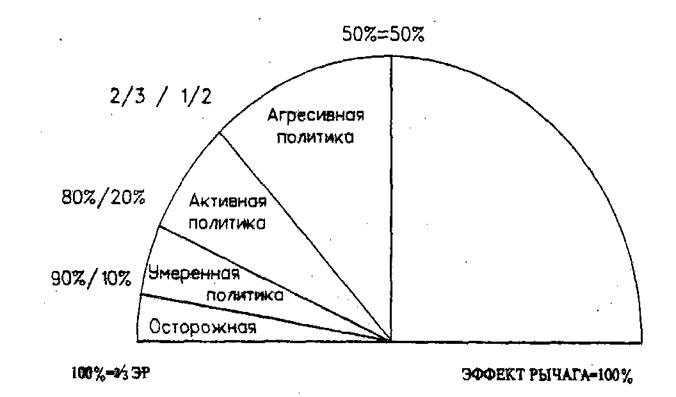

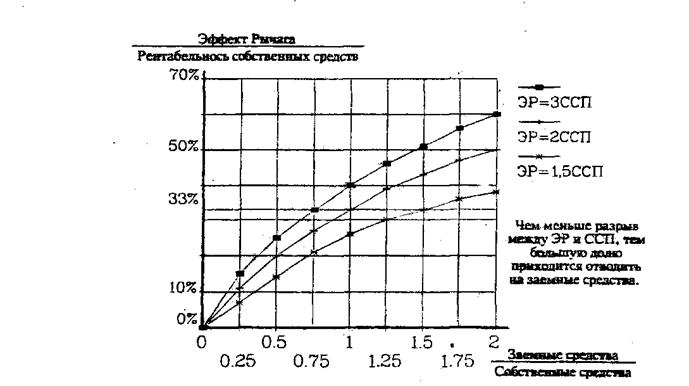

Многие западные экономисты считают, что золотая середина близка к 50%, то есть что ЭФФЕКТ РЫЧАГА ОПТИМАЛЬНО ДОЛЖЕН БЫТЬ РАВЕН ПОЛОВИННОМУ ЗНАЧЕНИЮ ЭКОНОМИЧЕСКОЙ РЕНТАБЕЛЬНОСТИ. Тогда эффект рычага способен как бы компенсировать налоговые изъятия и обеспечить собственным средствам отдачу не ниже экономической рентабельности вложений в производство, а также компенсировать акционерный риск:

Такая постановка вопроса представляется и нам вполне правомерной. В западных методи-ках анализа варианты политики привлечения заемных средств обычно изображаются так:

Теперь введем следующее ключевое понятие:

|

|

|

|

|

Этот показатель нужен нам для выявления взаимного соотношения компонентов рентабельности собственных средств. |

Из графиков видно, что для достижения 33%-ного соотношения между эффектом рычага и рентабельностью собственных средств (когдa успехи предприятия на 1/3 обеспечиваются за счет финансовой стороны дали и на 2/3 за счет производства) надо иметь:

- плечо рычага 0,75 при ЭР = 3 СОТ;

-плечо рычага 1,0 при ЭР = 2ССП;

-плечо рычага 1,5 при ЭР = 1,5 ССП. .

При анализе рентабельности собственных средств следует всегда держать в поле зрения самый главный вопрос: ради чего необходимо наращивать этот показатель? В следующем разделе мы в совершим, наконец, переход от РЕНТАБЕЛЬНОСТИ к РАЗВИТИЮ ПРОИЗВОДСТВА.

РЕНТАБЕЛЬНОСТЬ - ДИВИДЕНДЫ - РАЗВИТИЕ ПРОИЗВОДСТВА

Итак. Достигнут определенный уровень рентабельности собственных средств. Предприятие распределяет прибыль на дивиденды и финансирование дальнейшего развития. В какой пропорции?

Часть рентабельности собственных средств поглощается дивидендами, другая часть "уходит" в расширенное производство. Этот процесс осуществляется под непосредственным воздействием принятой предприятием НОРМЫ РАСПРЕДЕЛЕНИЯ. Норма распределения показывает, какая часть прибыли распределяется на дивиденды акционерам. Так, если прибыль равна 100 усл. ед., а сумма дивидендов - 80 усл. ед., то НОРМА РАСПРЕДЕЛЕНИЯ (НР) равна 80%, или 0,8.

Отметим попутно, что если Вы имеете дело не с акционерным обществом, а, например, с обществом с ограниченной ответственностью или с кооперативом - в общем с любой формой собственности, при которой прибыль распределяется пропорционально паю (вкладу) в Уставной фонд, то ВСЕ МЕТОДЫ АНАЛИЗА, РАССМАТРИВАЕМЫЕ В НАСТОЯЩЕМ ИЗДАНИИ, КОНЕЧНО ЖЕ, ПРИМЕНИМЫ И К ТАКИМ ПРЕДПРИЯТИЯМ. Меняться будет не суть, а терминология. Применительно к обществу с ограниченной ответственностью Вы скажете, в частности, не "норма распределения дивидендов", а "норма распределения прибыли пропорционально взносам (долям, паям). Поэтому мы будем пользоваться самым общим термином "НОРМА РАСПРЕДЕЛЕНИЯ".

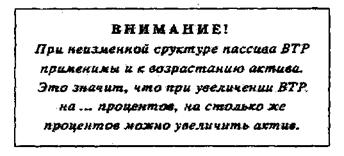

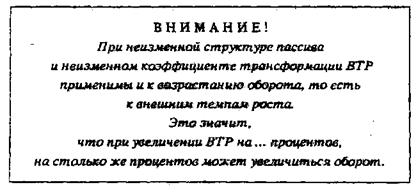

Теперь о термине ТЕМПЫ РАЗВИТИЯ ПРОИЗВОДСТВА (или ВНУТРЕННИЕ ТЕМПЫ РОСТА), применяемом в западных методиках анализа финансово-хозяйственной деятельности. Речь здесь идет о темпах увеличения собственных средств предприятия как необходимом условии наращивания оборота. И если темпы роста оборота считать вслед за западными экономистами ВНЕШНИМИ ТЕМПАМИ РОСТА, то совершенно очевидно, что последние зависят самым непосредственным образом от внутренних темпов роста. И в обратную сторону: достижение высоких темпов роста оборота повышает возможности увеличения собственных средств предприятия.

Будем пользоваться сокращениями: ВТР - внутренние темпы роста, или темпы роста собственных средств; ТРО - темпы роста оборота, или внешние темпы роста.

Рентабельность собственных средств очерчивает верхнюю границу потенциального развития производства; если РСС - 10%, то, отказавшись от распределения дивидендов, можно увеличить собственные средства на эти самые 10%. Когда же предприятие решается и на то, и на другое, то приходится "разъединять" рентабельность собственных средств и искать оптимальное соотношение между нормой распределения и процентом увеличения собственных средств (ВТР).

Если, к примеру, при РСС - 20% предприятие распределяет на дивиденды 3/4 прибыли (НР=75% или 0,75), то

ПРАКТИКУМ

Предприятие X имеет следующую структуру баланса:

Актив аналитического финансового баланса - 10 млн. руб.

Пассив аналитического финансового баланса - 10 млн. руб.,

в т.ч.:

заемные средства - 6 млн. руб.,

собственные средства - 4 млн. руб.

Оборот составляет 30 млн. руб.

Коммерческая маржа (НЕТТО-РЕЗУЛЬТАТ ЭКСПЛУАТАЦИИ ИНВЕСТИЦИЙ/ОБОРОТ) равна 6%.

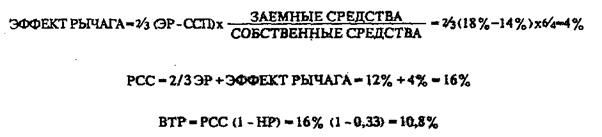

Задолженность обходится предприятию в среднем в 14% (ССП=14%).

Распределяется на дивиденды 1/3 чистой прибыли (НР=0,33).

Рассчитаем ключевые показатели:

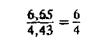

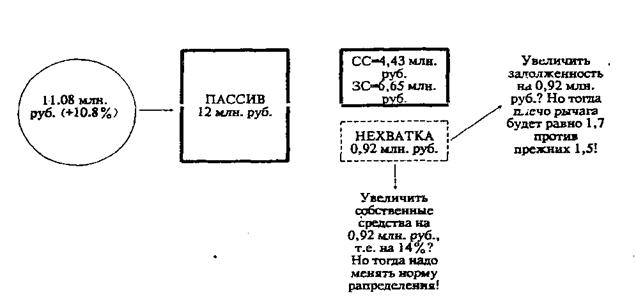

Таким образом, предприятие при внутренних темпах роста 10,8% имеет возможность увеличить свои собственные средства с 4 млн. до 4,43 млн. руб. Но тогда, чтобы не нарушить соотношение между заемными и собственными средствами; придется довести задолженность до 6,65 млн. руб.:

Значит, не меняя структуры пассива, можно довести его объем (не считая долговых обязательств поставщикам) до 6,65 + 4,43 ** 11,08 млн. руб. Это + 10,8 % по сравнению с прошлым годом. Соответственно и актив возрастет на 10,8 % и составит 11,08 млн. руб.

Далее, если коэффициент трансформация равный трем поддерживается на прежнем уровне, то актив объемом 11,08 млн. руб. принесет 33,24 млн. руб. оборота (опять+10,8%!).

Эти положения (при ЗАЕМНЫЕ СРЕДСТВА/СОБСТВЕННЫЕ СРЕДСТВА = const и ОБОРОТ/АКТИВ = соnst) применяются в вариантных расчетах. Но тогда начинают с поставленной цели.

Если предприятие ставит ЦЕЛЬ добиться 29% -ного приращения оборота, то что для этого необходимо? Уже подсчитано, что без структурных изменении, "своим ходом" обеспечивается рост оборота на 10,8 %. Нам же нужно + 20%. Тогда оборот будет 36,0 млн. руб. Под него при коэффициенте трансформации равном 3 надо 12,0 млн. руб. актива {у нас пока 11,08 млн.) и столько же пассива.

Вы можете предложить компромиссный вариант: чтобы поддержать на прежнем уровне соотношение заемных и собственных средств - увеличить собственные средства на 0,46 млн. руб. и одновременно заимствовать 0,46 млн. руб.

Тогда:

Это, конечно, упрошенное решение. Зачастую не только можно, но и должно произвести структурные изменения, например:

- если удастся улучшить коэффициент трансформации до 3,2 %, нарастив оборот и прибыль за счет экономии на управленческих и других расходах, то не придется увеличивать на 20% актив ради 20%-ного увеличения оборота;

- благодаря этому, возможно, удастся отыграть сколько-нибудь процентных пунктов коммерческой маржи (например, получить 7% вместо 6%);

- одновременно можно рекомендовать распределить на дивиденды не 33%, а 14% прибыли. При таких условиях предприятие будет получать рентабельность собственных средств на уровне 23,3%, а ВТР на уровне 20,038%:

Ну, что ж, разрыв уже сократился. "Своим ходом", то есть за счет внутренних источников развития, будет пройден этот путь к цели: +20% оборота.

Теперь мы можем обозначить основные вехи работы эксперта по данной проблематике

1. Вот внутренние возможности предприятия при неизменном плече рычага и прежнем коэффициенте трансформации.

2. При изменении этих двух величин, а также при изменении условий рынка предприятие может столкнуться с такими-то и такими-то неблагоприятными для своего развития и устойчивого состояния факторами.

3. Вот структурные изменения, которые помогут предприятию миновать препятствия.

4. ОТ ЛИКВИДНОСТИ - К ТАБЛИЦЕ ФИНАНСОВЫХ ПОТОКОВ

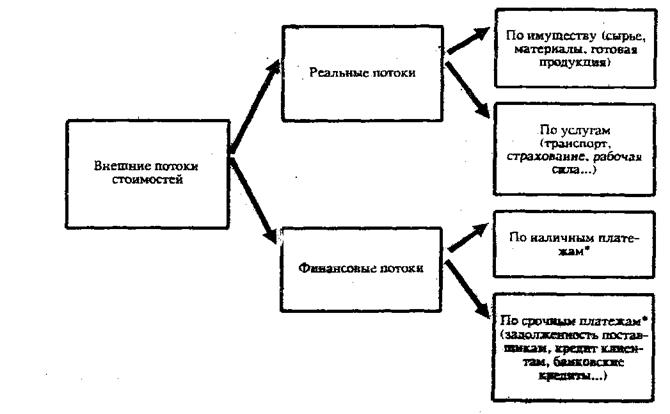

Потоки - это движение стоимости, которым сопровождается финансово-хозяйственная деятельность предприятия. Обычно в анализе различают внутренние и внешние потоки предприятия. В свою очередь, внешние потоки подразделяются на реальные и финансовые.

ВНУТРЕННИЕ ПОТОКИ несут по своим каналам стоимости, но не выносят их за пределы предприятия. Здесь также выделяются РЕАЛЬНЫЕ ПОТОКИ (например, межцеховые поставки сырья и полуфабрикатов) и ФИНАНСОВЫЕ ПОТОКИ (перевод средств из кассы магазина в кассу предприятия и т.п.).

Нетрудно заметить, что реальные и финансовые потоки в целом параллельны, но розно-направлены. Вот простейший пример: выплата заработной платы.

Каждый поток имеет свой исток {источник ресурсов) и конец (назначение, использование ресурсов). Взять хотя бы выплату заработной платы чеками. Источник: средства в банке; назначение, использование: выплата заработков платы.

Прежде чем переходить к понятию ликвидности,

нам необходимо набросать принципиальную схему ФИНАНСОВЫХ ПОТОКОВ ПРЕДПРИЯТИЯ.

Прежде чем переходить к понятию ликвидности,

нам необходимо набросать принципиальную схему ФИНАНСОВЫХ ПОТОКОВ ПРЕДПРИЯТИЯ.

* Во всюс странах НАЛИЧНЫМИ платежами называются платежи без отсрочки расчета. СРОЧНЫМИ-платежи, сопровождающиеся кредитными опношениями.

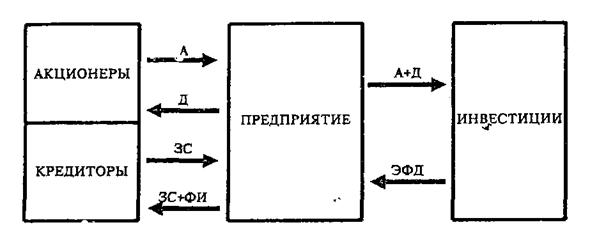

Обозначения:

А - стоимость акций;

Д - дивиденды;

ЗС - заемные средства, задолженность;

ФИ - финансовые издержки по задолженности (проценты за кредит);

ЭФД - эксплуатационные и финансовые доходы.

Далее. Что такое ЛИКВИДНОСТЬ?*

Для анализа и оценки фактической и будущей ликвидности надо составить РЕТРОСПЕКТИВНУЮ (то есть за ряд лет) ТАБЛИЦУ ФИНАНСОВЫХ ПОТОКОВ. Эта таблица должна быть итогом совмещения двух промежуточных таблиц:

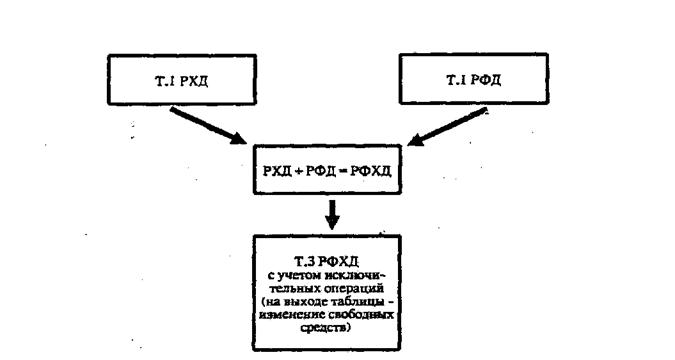

В таблице 1 производственные и реализационные операции предприятия рассматриваются сквозь призму ликвидности. На выходе таблицы 1 - РЕЗУЛЬТАТ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ (РХД).

В таблице 2 сквозь призму ликвидности рассматриваются текущие финансовые операции. На выходе таблицы 2 - РЕЗУЛЬТАТ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ (РФД).

Совмещая обе таблицы, получим ОБЩИЙ РЕЗУЛЬТАТ, ТО ЕСТЬ РЕЗУЛЬТАТ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ (РФХД).

На основе РЕЗУЛЬТАТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ составляется

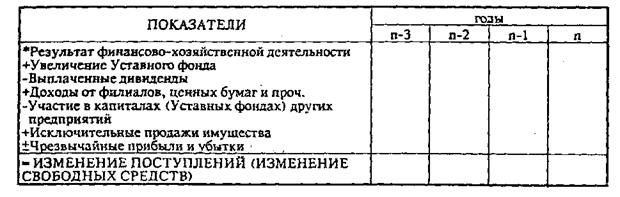

таблица 3. В ней сквозь призму ликвидности рассматриваются исключительные

операции (доходы и расходы). На выходе таблицы 3 - ИЗМЕНЕНИЯ ВЕЛИЧИНЫ СВОБОДНЫХ СРЕДСТВ (Св.С). Таблица 3 служит не

только для самостоятельного анализа, но и для проверки правильности составления

всех предыдущих таблиц. Изменение величины свободных средств должно сойтись с

данными аналитического финансового баланса.

На основе РЕЗУЛЬТАТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ составляется

таблица 3. В ней сквозь призму ликвидности рассматриваются исключительные

операции (доходы и расходы). На выходе таблицы 3 - ИЗМЕНЕНИЯ ВЕЛИЧИНЫ СВОБОДНЫХ СРЕДСТВ (Св.С). Таблица 3 служит не

только для самостоятельного анализа, но и для проверки правильности составления

всех предыдущих таблиц. Изменение величины свободных средств должно сойтись с

данными аналитического финансового баланса.

* Просьба не смешивать ликвидность с ликвидными средствами. Ликвидность - это состояние предприятия, его благоприятная платежная характеристика. Ликвидные средства - это денежные средства и др. активы, которые могут Оьпъ использованы дли погашения задолженности: наличные денежные средства, ресурсы на банковских счетах, ценные бумаги и легко реализуемые элементы оборотных средств. Без ликвидных средств нет ликвидности.

Пример. Как "разбросать" по нашим трем таблицам такие явления, как:

А - получение от поставщиков 95-дневной отсрочки платежа вместо 75 дней;

В - получение среднесрочного кредита на покупку оборудования;

С - приобретения контрольного пакета акций кзкой-либо фирмы а целях диверсификации деятельности.

Операция А относится к эксплуатационному циклу; она оказывает влияние на результат хозяйственной деятельности-Занесем эту операцию в таблицу 1 (Т.1К

Операция В представляет собой финансовую операцию, вследствие которой увеличивается объем заемных средств и изменяется структура пассива. Занесем ее в таблицу 2 <Т.2).

Операция С относится к исключительным. Она влияет на изменение величины свободных средств. Занесем эту операцию в таблицу 3 (ТЗ). Рассмотрим каждую из таблиц.

Т1. ОПРЕДЕЛЕНИЕ РЕЗУЛЬТАТА ХОЗЯЙСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ

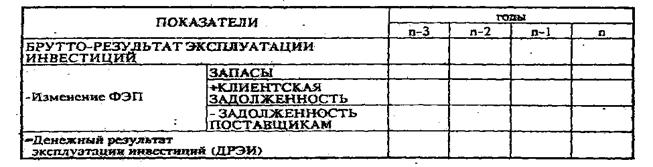

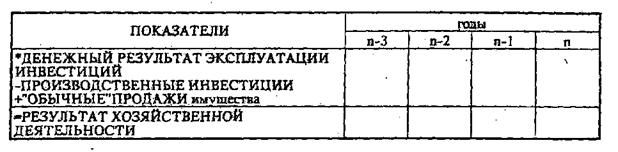

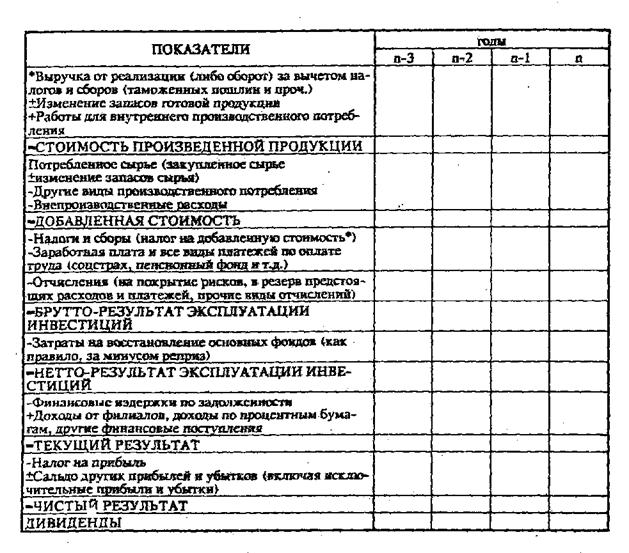

Построение таблицы 1, отражающей итоги основной деятельности предприятия, сводится к подсчету трех главнейших показателей;

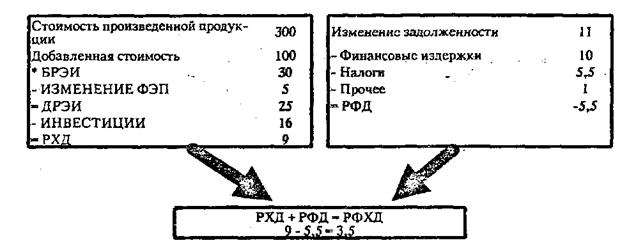

- БРУТТО-РЕЗУЛЬТАТА ЭКСПЛУАТАЦИИ ИНВЕСТИЦИЙ (БРЭИ);

- ДЕНЕЖНОГО РЕЗУЛЬТАТА ЭКСПЛУАТАЦИИ ИНВЕСТИЦИЙ (ДРЭИ);

- собственно РЕЗУЛЬТАТА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ (РХД), в котором учтены инвестиционные расходы.

Рассчитать БРУТТО-РЕЗУЛЬТАТ ЭКСПЛУАТАЦИИ ИНВЕСТИЦИЙ, пользуясь правилами, изложенными в 3~м разделе згой части, очень легко: ПРИБАВЛЯЕМ К СТОИМОСТИ РЕАЛИЗОВАННОЙ ПРОДУКЦИИ ИЗМЕНЕНИЕ ЗАПАСОВ ГОТОВОЙ ПРОДУКЦИИ; ИЗ ПОЛУЧЕННОЙ ТАКИМ ОБРАЗОМ СТОИМОСТИ ПРОДУКЦИИ ВЫЧИТАЕМ СТОИМОСТЬ ПОТРЕБЛЯЕМОГО СЫРЬЯ, ВНЕПРОИЗВОДСТВЕННЫЕ РАСХОДЫ И ВСЕ РАСХОДЫ ПО ОПЛАТЕ РАБОЧЕЙ СИЛЫ. Получаем БРЭИ. Однако брутто-результат эксплуатации инвестиций - это еще не объем ликвидных средств, ведь этот результат деятельности предприятия частично заморожен в эксплуатационном цикле. Чтобы выявить, какой объем ликвидных средств соответствует полученному БРЭИ, надо ввести изменение клиентской задолженности и измеление задолженности поставщикам - словом, ИЗМЕНЕНИЕ ВЕЛИЧИНЫ ФИНАНСОВО -ЭКСПЛУАТАЦИОННЫХ ПОТРЕБНОСТЕЙ. Только тогда мы сможем определить, какой объем средств дополнительно иммобилизуется каждый год в эксплуатационном цикле либо высвобождаются из последнего.

Таблица 1

Чтобы лучше понять, каким именно образом показатель денежного результата эксплуатации отражает динамику ликвидных средств предприятия, получаемых благодаря его хозяйственной деятельности, обратимся к примеру.

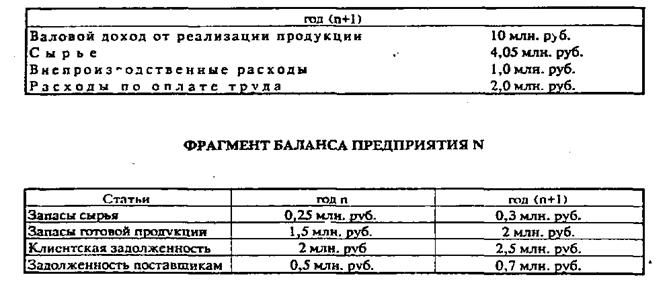

ФРАГМЕНТ ОТЧЕТА О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ ПРЕДПРИЯТИЯ N*

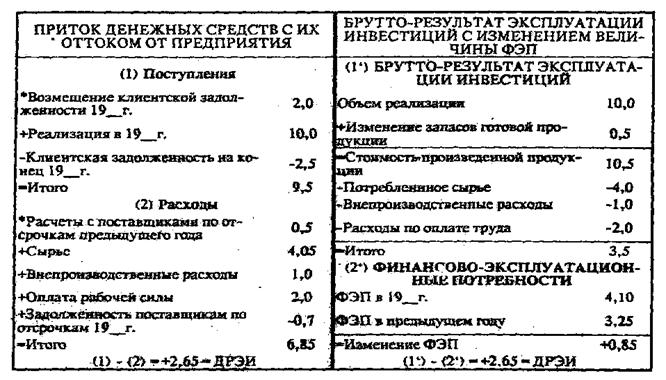

Попробуем вычислить денежный результат эксплуатации инвестиций двумя разными способами. Слева - определение ДРЭИ на основе понятия финансовых потоков предприятия; справа - по методу, описанному на предыдущей странице.

Для оценки влияния операций 19_ года на ликвидность предприятия сравниваем, с одной стороны, приток денежных средств с их оттоком от предприятия, а с другой стороны - БРЭИ с изменением ФЭП (см. таблицу на следующей странице).

В обоих случаях мы получили денежный результат эксплуатации инвестиций. Кстати, многие эксперты считают, что второй способ (справа) удобнее. Отметим также ради точности, что ДЕНЕЖНЫЙ РЕЗУЛЬТАТ ЭКСПЛУАТАЦИИ ИНВЕСТИЦИЙ часто называют ЛИКВИДНО-ЭКСПЛУАТАЦИОННЫМИ ПОТОКАМИ. Этот термин тоже хорошо раскрывает суть рассматриваемого показателя.

Итак, мы располагаем двумя важнейшими показателями:

- в БРЭИ отражаются произведенные достижения предприятия;

- в ДРЭИ отражается создание (или, наоборот, дефицит) ликвидных средств. Денежный результат эксплуатации инвестиций позволяет оценить динамику доходов в непосредственной связи с динамикой расходов, а также эффективность изменений, вносимых в эксплуатационный цикл: ускорение клиентских платежей, снижение задолженности поставщикам, рост или сокращение запасов и т.п. ДРЭИ показывает реальные ликвидные возможности предприятия. Так, в периоды активного роста предприятие, испытывая повышенные финансово-эксплуатационные потребности, рискует обратить весь свой брутто-результат эксплуатации инвестиций на дальнейший рост производства продукции и свести денежный результат эксплуатации инвестиций к нулю, если не к отрицательной величине.

* Еcли вы имеете

дело с инофирмой то надо брать так называемый счет результата.

* Еcли вы имеете

дело с инофирмой то надо брать так называемый счет результата.

Сравниваем:

И последнее замечание. При отслеживании денежного результата эксплуатации инвестиций следует брать в расчет реальную величину ФЭП до банковского учета векселей (если это имеет место).

На заключительном этапе составления таблицы 1 в анализ вводятся так называемые "обычные" операции предприятия со средствами производства (продажа старого оборудования при замене его новым, например). Эти операции связаны с основной деятельностью предприятия, а не с исключительными вложениями и другими финансовыми сделками.

ВЫЧТЕМ ИЗ ДЕНЕЖНОГО РЕЗУЛЬТАТА ЭКСПЛУАТАЦИИ ПРОИЗВОДСТВЕННЫЕ ИНВЕСТИЦИИ (без затрат на новые виды деятельности); ПРИБАВИМ "ОБЫЧНЫЕ" ПРОДАЖИ ИМУЩЕСТВА ПРЕДПРИЯТИЯ - и получим РЕЗУЛЬТАТ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ. А вот перепродажа земельных участков, если это вообще разрешено Законом, продажа патентов, филиалов и тому подобные операции на данном этапе анализа нас не интересуют.

Показатель РЕЗУЛЬТАТА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ называют еше ДЕНЕЖНЫМИ СРЕДСТВАМИ ПОСЛЕ ФИНАНСИРОВАНИЯ РАЗВИТИЯ ЗА СЧЕТ ВНУТРЕННИХ ИСТОЧНИКОВ. Этот термин несколько громоздок, но он помогает нам понять суть подученного показателя: речь идет об уровне ликвидности предприятия в результате совершения всего комплекса операций, относящихся к обычной для этого предприятия хозяйственной деятельности.

Положительное значение результата хозяйственной деятельности открывает перед предприятием возможности приобретении нового оборудования или даже целого филиала; реальными могут также стать планы инвестирования средств в другие виды и сферы деятельности... Впрочем, это уже вопрос финансовой стратегии.

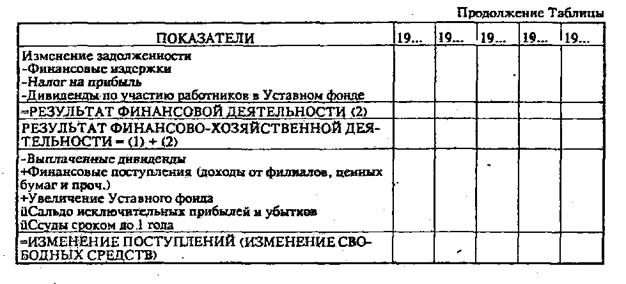

Т.2. ОПРЕДЕЛЕНИЕ РЕЗУЛЬТАТА ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ

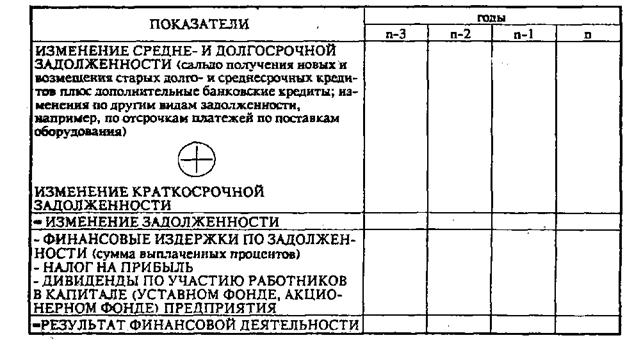

Вторая таблица отражает картину взаимоотношений предприятия с его "непроизводственными" контрагентами: кредиторами и государством. Выглядит она так:

Таблица 2

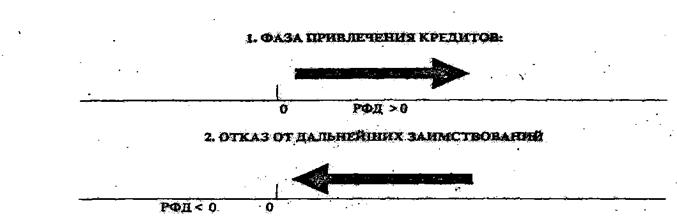

В показателе результата финансовой деятельности отражается финансовая политика предприятия: ПРИ ПРИВЛЕЧЕНИИ ЗАЕМНЫХ СРЕДСТВ РФД МОЖЕТ ИМЕТЬ ПОЛОЖИТЕЛЬНОЕ ЗНАЧЕНИЕ, БЕЗ ПРИВЛЕЧЕНИЯ ЗАЕМНЫХ СРЕДСТВ - ОТРИЦАТЕЛЬНОЕ. Результат финансовой деятельности похож на пружину: чтобы ее натянуть, надо увеличить объем задолженности (см. следующую страницу). Но как только заимствование средств прекращается, пружина вновь сжимается под давлением расходов по возмещению кредитов с процентами и уплате налогов.*

Во втором случае - при отказе от дальнейших заимствований - для финансовой устойчивости предприятия желательно, чтобы результат хозяйственной деятельности был выраженно положительным.

Далее отметим, что для предприятий со сложной внутренней структурой целесообразно составлять отдельные таблицы результата хозяйственной деятельности для каждого подразделения.**

* Здесь

напрашивается аналогия с эффектом рычага: при возмещении кредитов

рентабельность собственных средств возвращается к 2/3 или 1 /2 экономической

рентабельности (в зависимости от тяжести налогообложения).

* Здесь

напрашивается аналогия с эффектом рычага: при возмещении кредитов

рентабельность собственных средств возвращается к 2/3 или 1 /2 экономической

рентабельности (в зависимости от тяжести налогообложения).

** Составление отдельных таблиц дает возможность выяснить, в какой степени различные подразделения генерируют ликвидность и удается лм уравновесить финансовыми результатами неравнозначные результаты хозяйственной деятельности различных структурных единиц.

Особенно важно это в условиях внутреннего хозрасчета. Речь может также идти, конечно, и об отдельных таблицах результата хозяйственной деятельности для филиалов, дочерних обществ и т.д. А вот таблица результата финансовой деятельности должна быть единой для всего предприятия или его холдинговой группы, чтобы светить на важнейший вопрос: НАСКОЛЬКО УСПЕШНО ПРЕДПРИЯТИЕ УПРАВЛЯЛО ВСЕЙ СВОЕЙ ЗАДОЛЖЕННОСТЬЮ И РЕГУЛИРОВАЛО НАЛОГОВЫЕ ОТНОШЕНИЯ С ГОСУДАРСТВОМ?

Естественно, Вы можете детализировать любую из позиций таблицы 2 в зависимости от целей анализа. Например, можно расписывать изменение задолженности на такие элементы:

♦Долгосрочные кредиты.

♦Среднесрочные кредиты.

♦Краткосрочные кредиты, в том числе:

- операции по учету векселей (если таковой применяется);

- кредит на пополнение оборотных средств;

- овердрафт.

♦Внебанковская задолженность:

- по поставкам оборудования;

-

поличным счетам участия работников в Уставном фонде,

если таковые

предусмотрены

(см. ниже);

- по прочим видам внебанковской задолженности.

Параллельно элементам задолженности можно дробить и соответствующие финансовые издержки. И все же для удобства анализа мы рекомендуем пользоваться укрупненными статьями, а детали давать в приложениях к экспертному (аудиторскому) заключению.

ВНИМАНИЕ!

Т.З. ОПРЕДЕЛЕНИЕ РЕЗУЛЬТАТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ

Таблица 3 отражает результат финансово-хозяйственной деятельности предприятия с учетом исключительных операций. На этом этапе анализа мы ищем ПОЛОЖЕНИЕ РАВНОВЕСИЯ ПРЕДПРИЯТИЯ. Действительно, никакая фирма, за очень редким исключением, не может долго удерживаться на отрицательном значении РФХД.

Положение равновесия достигается различными способами. Можно, например, всячески комбинировать РХД и РФД, добиваясь приближения их суммы к нулю. Таким образом, одной из главнейших задач анализа становится на данном этапе ВЫЯВЛЕНИЕ УСЛОВИЙ ДОСТИЖЕНИЯ (либо причин недостижения) ОБЩЕГО РАВНОВЕСИЯ ФИНАНСОВЫХ ПОТОКОВ ПРЕДПРИЯТИЯ.

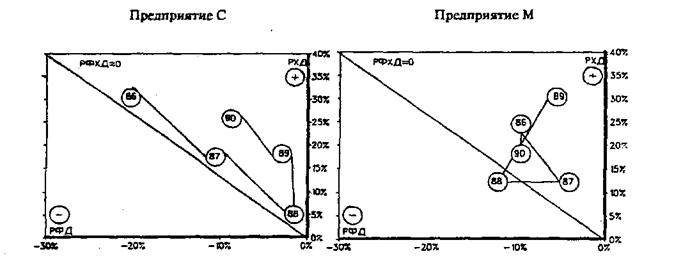

Выразив РХД и РФД в процентах к добавленной стоимости, можно построить графики результата финансово-хозяйственной деятельности. Для этого нужно отметить и соединить точки, соответствующие результату финансово-хозяйственной деятельности по годам. Разумеется, чем моложе и "легче" предприятие, тем большие скачки РФХД могут наблюдаться в различные годы.

Более или менее равновесное состояние наблюдалось у предприятия С в 1988 году, у предприятия М - в 1987 году.

Вот еще один пример по отчосительно благополучным крупным предприятиям, приводимый французским экономистом Ж.Боржексом (результат хозяйственной деятельности, результат финансовой деятельности и результат финансово-хозяйственной деятельности выражены в процентах к добавленной стоимости).

Итак, мы видим, что в среднесрочном анализе благоприятными для предприятия признаются "слегка положительные" значения РХД и "слегка отрицательные" значения РФД. Для малых предприятий, впрочем, возможны исключения. Но В ОБЩЕМ СЛУЧАЕ РАВНОВЕСНОЕ ПОЛОЖЕНИЕ НАХОДИТСЯ В СЛЕДУЮЩИХ ИНТЕРВАЛАХ:

Достичь идеального значения РФХД трудно, да и не всегда необходимо, но надо по возможности стараться удерживаться в границах безопасной зоны. В связи с этим часто ставится задача: найти оптимальное сочетание РХД и РФД в пределах допустимого риска. При этом речь должна идти не об удержании любой ценой раз и навсегда найденного равновесия, а о постоянном контроле и регулировании неравновесных состояний вокруг точки равновесия.

При решении этой задачи приходится решать следующие вопросы:

- Идти ли на

отрицательный результат хозяйственной деятельности во время бурного

наращивания инвестиций? (Да, но каков предел снижения РХД и насколько длителен

допустимый период, при котором РХД<0 ?).

- Добиваться ли выражение положительного значения финансового

результата? (Да, но с

какой скоростью пружина будет затем сжиматься в обратную сторону, придавая РХД

отрицательное значение?).

Добиваться ли симметричного изменения РХД и РФД? (Да, это

настоящее финансовое

искусство, но в данном случае предприятию придется, видимо, сбиться с

темпа...).

Маневрируя результатом хозяйственной деятельности, результатом финансовой деятельности и результатом финансово-хозяйственной деятельности, можно предвосхищать ситуацию. Подробно Вы узнаете об этом из раздела, посвященного финансовой стратегии предприятия. Большую помощь Вам смогут здесь оказать матрицы финансовой стратегии.

Отрицательное значение РФХД - еще не трагедия. Многие малые предприятия сумели преодолеть такую ситуацию или временно приспособиться к ней. Во всяком случае, анализ помог им выявить чрезмерную зависимость от увеличения собственных средств, от исключительных продаж имущества или прочих факторов... и сделать соответствующие выводы.

Завершим составление наших таблиц. Нам предстоит сейчас скорректировать результат финансово-хозяйственной деятельности предприятия на так называемые исключительные операции, то есть операции, не связанные с производственной деятельностью фирмы. В итоге получим ИЗМЕНЕНИЕ ПОСТУПЛЕНИЙ или, что то же, СВОБОДНЫЕ СРЕДСТВА. Это и будет третья, последняя таблица.

Пусть Вас не удивляет, что выплаченные дивиденды расцениваются здесь как "исключительное" явление. Дело в том, что, выплачивая дивиденды, предприятие жертвует частью потенциального развития. Более того, величиной выплачиваемых дивидендов вряд ли стоит пренебрегать. Во Франции, например, они достигают трех процентов прибавленной стоимости (по предприятиям, акции которых котируются на бирже).

Что же касается покупки и создания других предприятий и филиалов, то в таблицу 3 включаются лишь приобретения с целью диверсификации деятельности. При этом, как правило, коммерческие связи филиала с материнской компанией отсутствуют, А вот приобретение, например, торгово-сбытового филиала, которое должно благотворно сказаться на величине оборота и коммерческой марже, следует обязательно отразить в таблице 1. Вложения в такой филиал расцениваются как производственные инвестиции.

Отметим в заключение, что в структуре таблицы 3 возможны варианты. Один из них Вы сможете увидеть в конце раздела "Адаптация данных учета и отчетности советских предприятий к западным методикам анализа и прогнозирования финансово-хозяйственной деятельности".

5. АНАЛИТИЧЕСКИЙ СЧЕТ РЕЗУЛЬТАТА

Мы уже рассмотрели построение двух важнейших рабочих документов аудиторской и экспертной оценки: аналитического финансового баланса и комплекса таблиц финансовых потоков. В западных методиках используется еще один рабочий документ - аналитический счет результата. В нем находят отражение основные аналитические показатели, которые мы использовали для определения экономической рентабельности в третьем разделе этой части. По существу, аналитический счет результата показывает взаимосвязь между показателями, включенными в схему на странице, в виде таблицы, представленной на следующей странице.

Все показатели, включаемые в аналитический счет результата, мы уже рассматривали. Поэтому, на взгляд составителей, дополнительных комментариев к аналитическому счету результата не требуется.

Прежде чем перейти к диагностике финансово-хозяйственного состояния предприятия, следует показать, каким образом данные учета и отчетности советского предприятия адаптируются к оценке по западным методикам:

6. АДАПТАЦИЯ ДАННЫХ УЧЕТА И ОТЧЕТНОСТИ СОВЕТСКИХ

ПРЕДПРИЯТИЙ

К ЗАПАДНЫМ МЕТОДИКАМ АНАЛИЗА И ПРОГНОЗИРОВАНИЯ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Различия в стандартах учета советскими и иностранными предприятими не являются препятствием к применению западных методов анализа. Прежде чем приступить к вычислению основных аналитических показателей, надо произвести пересчет и перегруппировку некоторых статей баланса советского предприятия, его отчета о финансовых результатах, а также ряда других данных в зависимости от целей анализа. После этого можно перейти к составлению аналитического финансового баланса, аналитического счета результата и аналитической таблицы финансовых потоков.

Главные расхождения (особенно при ретроспективном анализе) связаны с учетом запасов, реализованной продукции в основных средств. Соответственно будут различными и значение аналитических показателей.

* По желанию эксперта сумму налога на добавленную стоимость межно вычесть в самом начале из выручки от реализации.

ЭТАПЫ АДАПТАЦИИ

Этап 1. Устранение главных расхождений, связанных с учетом запасов, реализованной продукции, а также, по желанию, основных средств.Пересчет отчетного баланса предприятия по полученным данным.

Запасы. В нашей стране время иммобилизации денежных средств в запасах и соответсвуюшие издержки почти не принимаются во внимание. Поэтому, на взгляд западных экономистов, у нас сильно завышаются запасы. В предельном случае плохо работающее и с трудом реализующее свою продукцию советское предприятие имеет нулевой результат. В других странах такое предприятие оказалось бы в глубоком дефиците из-за убытков, связанных с чрезмерным замораживанием средств в запасах, обесценением и естественной убылью запасов. Возможно, пришлось бы также нести потери при реализации запасов ниже покупной цены. Положение усугублялось бы еще и пониженной производственной активностью предприятия. При вступлении в рыночную экономику перед нашими предприятиями неизбежно встает задача учета и анализа запасов по западным стандартам 3 нижеследующем практикуме мы покажем, как это делается.

Реализация. В нашей стране реализация учитывается на момент платежа (в частности, на дату выставления расчетных документов на инкассо) либо на дату поступления денежных средств на счет. В западных странах продукция считается реализованной на дату отгрузки товара или оказания услуг.

Этап 2. Освобождение полученного на первом этапе баланса от двойного счета и регулирующих статей, искажающих реальную стоимость имущества предприятия, его прав и обязательств по заемным средствам. На этом этапе можно воспользоваться рекомендациями В,Ф. Палия по составлению аналитического нетто-баланса (просьба не смешивать с аналитическим финансовым балансом по западным методикам!).*

Приводим здесь основные операции:

1. Основные средства и нематериальные активы переносим в аналитический нетто-баланс за вычетом износа (см. строку 410 пассива).

2. Производственные запасы (строка 100) переносим в аналитический нетто-баланс. По остаточной стоимости, то есть уменьшенной на величину маоценнных и быстроизнашивающихся предметов (строка 420).

3. Для получения чистого сальдо специальных фондов и целевого финансирования суммируем данные строк 430 и 450 и вычитаем данные строки 270. Вносим сальдо в аналитический нет-то-балаис.

4. Исключаем из аналитического нетто-баланса использованную сумму прибыли. Вносим в него только сумму нераспределенной прибыли (из балансовой прибыли по строке 510 вычитаем ее использованную часть из строки 50).

5. Если в балансе есть нераспределенный убыток, переносим его в аналитический нетто-ба-ланс в I раздел пассива с отрицательным знаком; таким образом, источники собственных средств предприятия уменьшаются на сумму нераспределенного убытка.

6. При анализе деятельности предприятий,

занимающихся перепродажей товаров (предприятия оптовой и розничной торговли,

общественного питания и др.), отражаем себестоимость покупных товаров в

аналитическом нетто-балансе, суммируя данные строк 120 и 150 и вычитая данные

строки 490.

Палий В.Ф. Новая бухгалтерская отчетность. - М.: 1991,с.18-23

ПРАКТИКУМ

ПО ПРИВЕДЕНИЮ ДАННЫХ УЧЕТА СОВЕТСКОГО ПРЕДПРИЯТИЯ К ЗАПАДНЫМ СТАНДАРТАМ*

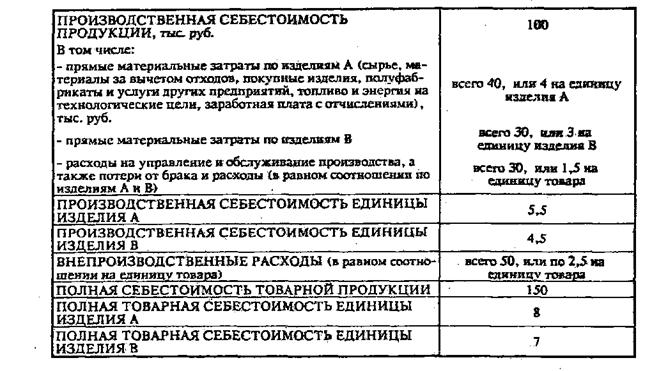

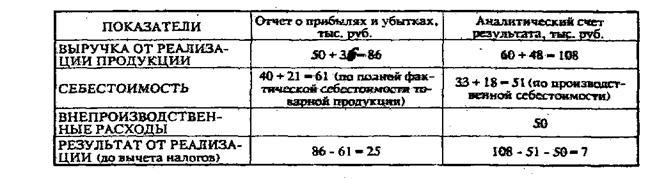

1. СОПОСТАВЛЕНИЕ РЕЗУЛЬТАТОВ. Предположим, что предприятие производит два вида продукции: А и В. За год произведено по 10 условных единиц изделий А и изделий В.

Цена реализации товара А - 10 тыс. руб., товара В - 12 тыс. руб. За отчетный период отгружено 6 условных единиц изделия А (на 60 тыс. руб.) и 4 условных единицы изделия В (на 48 тыс. руб.). Из них оплачено клиентам лишь 5 условных единиц изделия А и 3 условные единицы изделия В (на 50 + 36 = 86 тыс. руб.).

1.1. Переход am отчета о финансовых результата

х к аналитическому счету результата

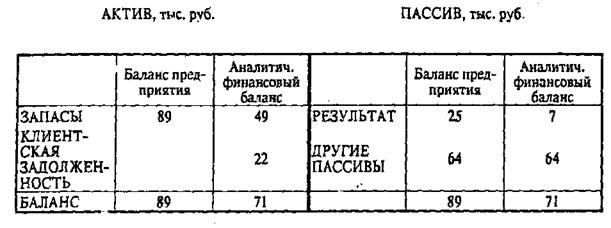

1.2. Переход от баланса предприятия к аналитическому финансовому балансу.

|

|

Дадим необходимые пояснения.

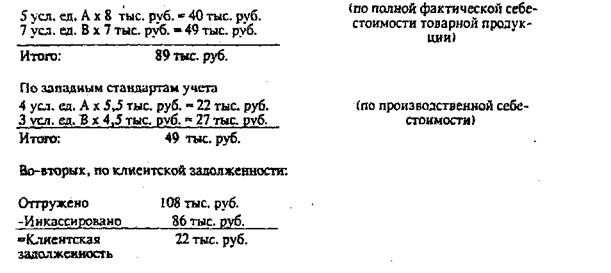

Во-первых, по запасам готовой продукции: По советским стандартам учета

ВЫВОДЫ ПО ПЕРВЫМ ЭТАПАМ АДАПТАЦИИ

1. Затраты на производство реализованной продукции берутся по производственной себестоимости; в непроизводственные расходы вносятся в аналитический счет результата отдельно.

2. Выручка (валовой доход) от реализации продукции пересчитывается по схеме "ОТГРУЖЕНО = РЕАЛИЗОВАНО".

3. Запасы готовой продукции берутся по производственной себестоимости, а не по полной фактической себестоимости товарной продукции.

4. Клиентская задолженность рассчитывается по схеме "ОТГРУЖЕНО минус ИНКАССИРОВАНО".

5. Учет прибыли в западном учете соответствует концепции сведения к чистому (нетто) результату. Разница в учете реализованной продукции и пр. неизбежно приводит к исчислению различных величин прибыли. Доходы от реализации на Западе учитываются, как мы видим, в момент отгрузки товаров или оказания услуг, а не в момент получения платы за них; таким образом, прибыли увязываются с теми затратами, которые способствовали получению данных прибылей.

Следующий небольшой раздел понадобится Вам только в том случае, если исследуемое предприятие имеет значительные суммы амортизационных отчислений на капитальный ремонт и полное восстановление основных фондов... или вы сверх скрупулезный эксперт!

2. СОПОСТАВЛЕНИЕ УЧЕТА ОСНОВНЫХ СРЕДСТВ.* В нижеследующем примере амортизационные отчисления на полное восстановление основных фондов равны 10% в год. Дополнительно производится 1 % -ная амортизация на ремонт основных средств.

Этап III.Составление аналитического финансового баланса, аналитического счета результата и таблицы финансовых потоков с учетом корректив предыдущих этапов.

Для удобства пользования приведем здесь эти документы все вместе.

АНАЛИТИЧЕСКИЙ ФИНАНСОВЫЙ БАЛАНС

|

*G.G. Quelques differences... р.38

** В зависимости от целей анализа включаем сюда либо всю стоимость арендуемого имущества, либо лишь стоимость выкупленного имущества, получаемого по лизингу.

* Таможенные пошлины; налог с оборота, налог с продаж (при ретроспективном анализе)

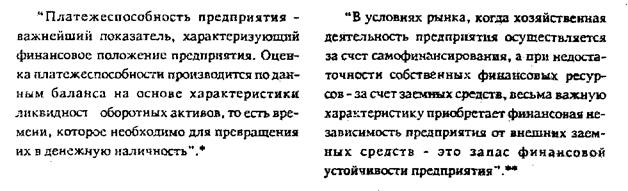

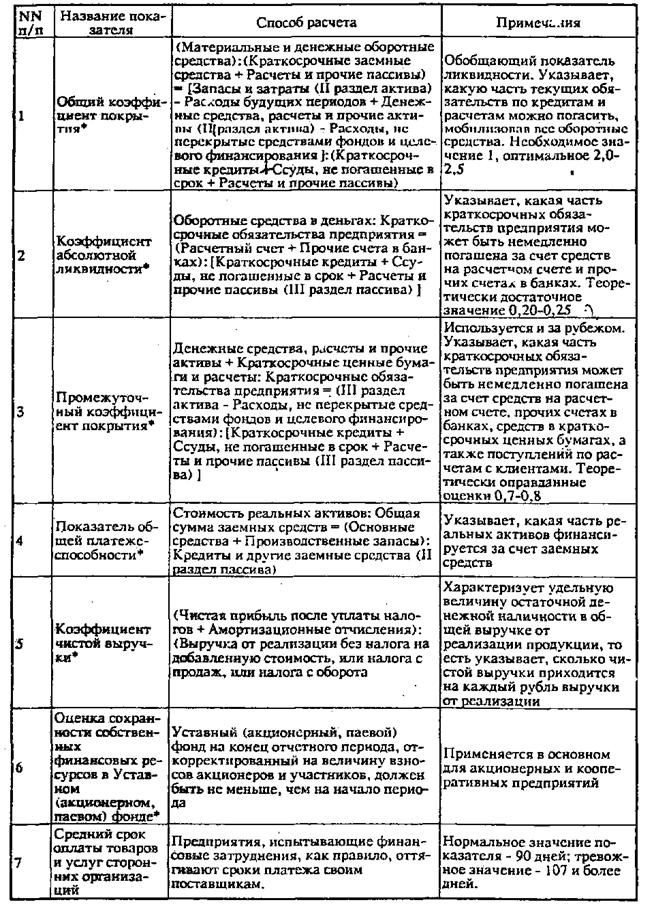

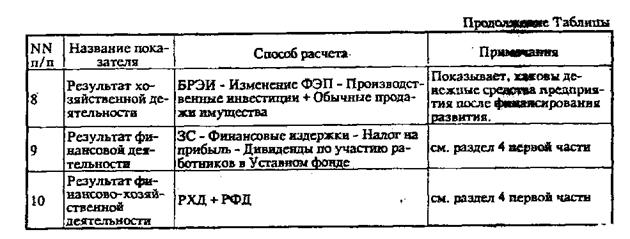

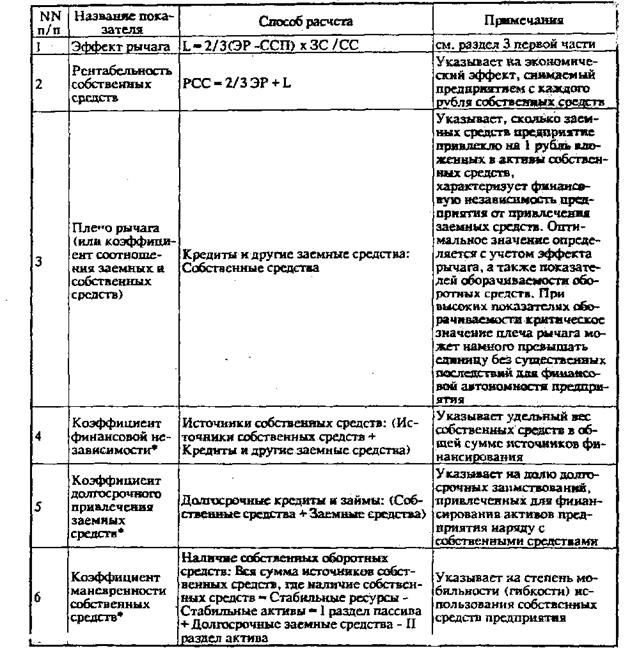

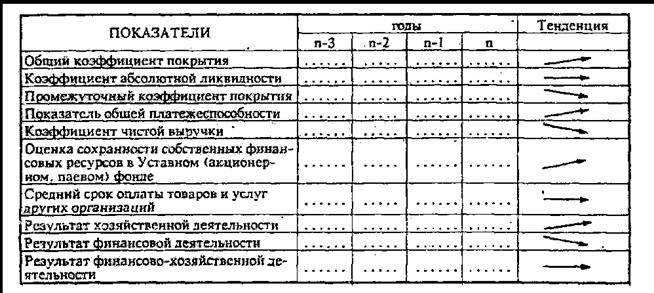

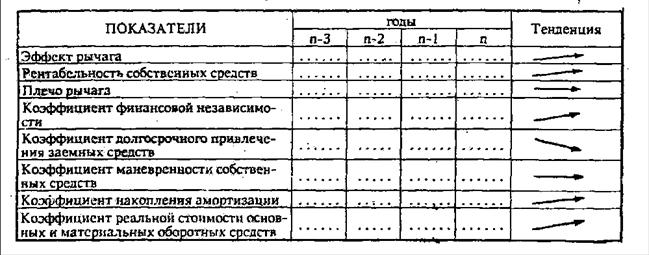

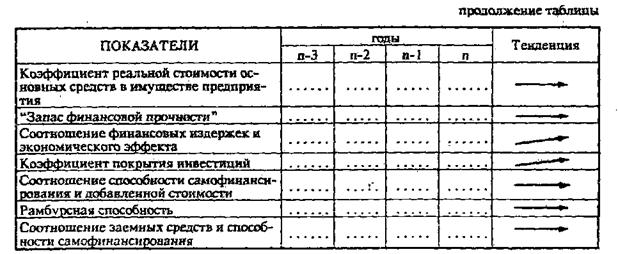

7. ПОКАЗАТЕЛИ ПЛАТЕЖЕСПОСОБНОСТИ (ЛИКВИДНОСТИ) И ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ

Как в советской, так и в западной экономической теории и практике используется множество показателей платежеспособности (ликвидности) и финансовой устойчивости предприятия. Отнесение конкретного показателя к той или иной категории весьма условно. Например, в эффекте рычага и рентабельности собственных средств отражаются обе характеристики предприятия - и ликвидность, и финансовая устойчивость. При оценке финансово-хозяйственного положения фирмы по отечественным показателям не забудьте, пожалуйста, освободить данные баланса предприятия от повторного счета и регулирующих статей по методике В.Ф.Палия. Краткое описание этой методики мы приводим в разделе "Адаптация...". При оценке финансово-хозяйственного положения фирмы по "импортным" показателям нужно в дополнение к этому пересчитать данные полученного Вами аналитического баланса-нетто с учетом разницы в западной и советской системах учета запасов и выручки от реализации.

В нижеприведенных таблицах звездочкой отмечены показатели, более подробную характеристику которых Вы можете почерпнуть из полезной и серьезной книги В.Ф.Палия (см. сноски на предыдущей странице).

* Палки Б.ф. Новая бухгалтерская отчетность. - М,:, журллл "Контроллинг". 199!, с.34

** Там же. с. 29-30.

ПОКАЗАТЕЛИ ПЛАТЕЖЕСПОСОБНОСТИ ПРЕДПРИЯТИЯ

ПОКАЗАТЕЛИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ

|

|

8. ЗАПАС "ФИНАНСОВОЙ ПРОЧНОСТИ" ПРЕДПРИЯТИЯ

Все затраты предприятия, как производственные, гак и внепроизводственные, можно разделить на три основные категории:

- ПРОПОРЦИОНАЛЬНЫЕ (или изменяемые, условно-переменные) затраты возрастают либо уменьшаются пропорционально выручке от реализации* и не зависят от цены реализации. Это расходы на закупку сырья и материалов, потребление электроэнергии, транспортные издержки, торгово-комиссионные и другие расходы.

- НЕПРОПОРЦИОНАЛЬНЫЕ (или неизменные, условно-постоянные) затраты не следуют за динамикой выручки от реализации. К таким затратам относятся амортизационные отчисления, проценты за кредит, заработная плата постоянных работников, управленческие расходы. Непропорциональные затраты не зависят от выручки от реализации лишь до тех пор, пока интересы дальнейшего ее наращивания не потребуют увеличения производственных мощностей, численности занятых, а также роста аппарата управления.

В отличие от пропорциональных, непропорциональные затраты при сужении деятельности предприятия не так-то легко уменьшить. Действительно, и в периоды "охлаждения" предприятие вынуждено проводить в прежних размерах амортизацию (если, конечно, не распродавать оборудование), выплачивать проценты по ранее полученным кредитам (а досрочное возмещение задолженности весьма проблематично при падении выручки от реализации), платить заработную плату (ибо масштабное увольнение избыточного количества работников - дело весьма (болезненное)...

- СМЕШАННЫЕ

ЗАТРАТЫ состоят из постоянной и переменной частей. Примеры таких затрат -

почтовые и телеграфные расходы, затраты на текущий ремонт оборудования и т.п. В

дальнейшем величиной смешанных затрат можно пренебречь ради ясности изложения,

в конкретных же расчетах Вы сможете все затраты Вашего предприятия, которые Вы

сочтете смешанными, разделить на 2 и приплюсовать каждую половину к

пропорциональным и непропорциональным затратам. Для более тонких расчетов

советуем разделить смешанные затраты на

- СМЕШАННЫЕ

ЗАТРАТЫ состоят из постоянной и переменной частей. Примеры таких затрат -

почтовые и телеграфные расходы, затраты на текущий ремонт оборудования и т.п. В

дальнейшем величиной смешанных затрат можно пренебречь ради ясности изложения,

в конкретных же расчетах Вы сможете все затраты Вашего предприятия, которые Вы

сочтете смешанными, разделить на 2 и приплюсовать каждую половину к

пропорциональным и непропорциональным затратам. Для более тонких расчетов

советуем разделить смешанные затраты на

Так обстоит дело в теории. На практике же пропорциональная зависимость "выручка от реализации -пропорциональные затраты" зачастую обладает меньшей жесткостью. Например, при увеличении закупок сырья поставщики его могут лредстанлить предприятию скидку с цены, и тогда затраты на сырье растут несколько медленнее выручки от реализации.

постоянную и переменную части в известной вам пропорции, характерной для вашего предприятия.

Какова же практическая польза от классификации затрат на пропорциональные и непропорциональные? Во-первых, такое деление помогает решить задачу максимизации темпов прироста прибыли за счет относительного сокращения тех или иных расходов; во-вторых, без этой классификации невозможно определить запас "финансовой прочности" предприятия на случай осложнения конъюнктуры.

При решении первой задачи обнаруживается, что ЛЮБОЕ ИЗМЕНЕНИЕ ВЫРУЧКИ ОТ РЕАЛИЗАЦИИ ПОРОЖДАЕТ ЕЩЕ БОЛЕЕ СИЛЬНОЕ ИЗМЕНЕНИЕ ПРИБЫЛИ.

Пусть, например, выручка от реализации в данном году составляет 11000 тыс. рублей при пропорциональных затратах 9300 тыс. рублей и непропорциональных затратах 1500 тыс. рублей (в сумме 10800 тыс. рублей). Прибыль равна 200 тыс. руб. Предположим далее, что выручка от реализации возрастает до 12000 тыс. рублей (+9,1%). Увеличиваются на те же 9,1% и пропорциональные затраты. Теперь они составляют 9300 тыс. рублей + 846,3 тыс. рублей = 10146,3 тыс. рублей. Непропорциональные затраты не изменяются: 1500 тыс. рублей. Суммарные затраты равны 11646,3 тыс. рублей, прибыль же достигает 353,7 тыс. рублей, что на 81,5% больше прибыли прошлого года. ВЫРУЧКА ОТ РЕАЛИЗАЦИИ УВЕЛИЧИЛАСЬ ВСЕГО НА 9,1 %, А ПРИБЫЛЬ - НА 81,5%! Как после этого не проникнуться идеей разумной экономии на непропорциональных, в том чипе и управленческих, расходах.

Решая задачу максимизации темпов прироста прибыли, Вы можете манипулировать увеличением не только пропорциональных, но и непропорциональных затрат - и в зависимости от этого вычислять, на сколько процентов возрастет прибыль. Так, при увеличении пропорциональных затрат на 9,1 %, а непропорциональных затрат всего на 1 % прибыль увеличится уже не на 81,5%, как раньше, а на 65,35%. Пятипроцентное увеличение непропорциональных затрат снижает темпы прироста прибыли до 39,35 %.

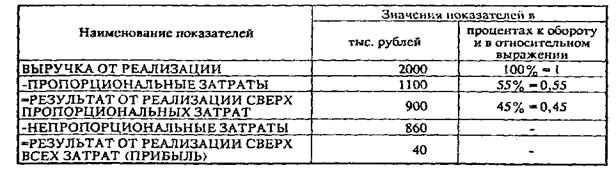

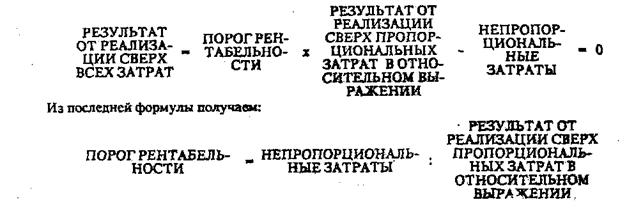

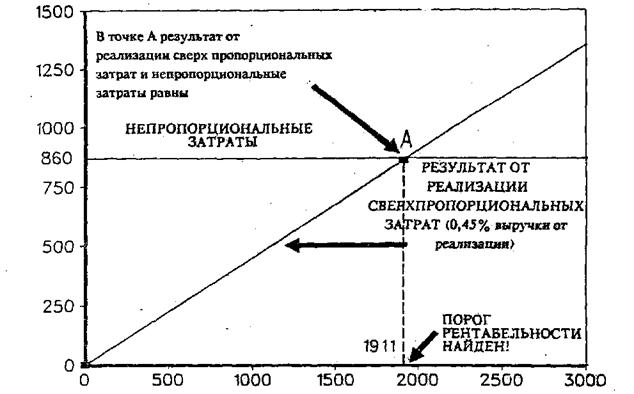

Для определения запаса "финансовой прочности" предприятия необходимо предварительно овладеть понятием "ПОРОГА РЕНТАБЕЛЬНОСТИ" (или МЕРТВОЙ ТОЧКИ). Для этого сначала вычислим так называемый РЕЗУЛЬТАТ ОТ РЕАЛИЗАЦИИ СВЕРХ ПРОПОРЦИОНАЛЬНЫХ ЗАТРАТ в рублях и в процентах к обороту, а также РЕЗУЛЬТАТ ОТ РЕАЛИЗАЦИИ СВЕРХ ВСЕХ ЗАТРАТ - по существу, ПРИБЫЛЬ.

Цифры возьмем такие:

Выручка от реализации, при которой результат от реализации сверх всех затрат равен 0, и есть ПОРОГ РЕНТАБЕЛЬНОСТИ. По его достижении результат от реализации сверх пропорциональных затрат покрывает всю сумму непропорциональных затрат:

или, что то же самое:

|

|

В нашем примере порог рентабельности равен 860 тыс. руб.:0,45 = 1911 тыс. руб. Не представит трудностей и графический метод определения порога рентабельности.

Попробуем, зная, порог рентабельности, определить "запас финансовой прочности" предприятия при ухудшении рыночной обстановки или иных затруднениях. Вернемся для этого к примеру, использованному нами при решении задачи максимизации прибыли.

Выручка от реализации складывается от продажи двух товаров: А и В.

ПОРОГ РЕНТАБЕЛЬНОСТИ - 1500 тыс.руб.: 0,1545 - 9708,7 тыс.руб.

Разница между достигнутой выручкой от реализации и порогом рентабельности составляет запас "финансовой прочности предприятия":

Если выручка от реализации опускается ниже порога рентабельнгсти, то финансовое состояние предприятия ухудшается, образуется дефицит ликвидных средств. Можно расчи-тать запас "финансовой прочности" и в процентах к выручке от реализации: