Определение эффективного размера предприятия в зависимости от состава и величины издержек

| Загрузить архив: | |

| Файл: ref-26918.zip (162kb [zip], Скачиваний: 29) скачать |

Московский Государственный Университет Экономики,

Статистики и Информатики

КУРСОВАЯ РАБОТА

На тему: Определение эффективного размера предприятия в зависимости от состава и величины издержек

По дисциплине: микроэкономика

Выполнила:

Студентка 1 курса

Сидорова О.В.

Руководитель:

профессор Максимова В.Ф.

Москва

2006

Содержание

ВВЕДЕНИЕ……………………………………………………………………….3

1.Природа и виды издержек…………………………………………………....4

2.Взаимосвязь между издержками производства и объемом выпуска: отражение зависимости затрат от масштаба производства………….……7

2.1.Издержки производства в краткосрочном периоде…………………...7

2.2.Издержки производства в долгосрочном периоде…………………...18

ЗАКЛЮЧЕНИЕ………………………………………….…………………….23

ВВЕДЕНИЕ

Главным мотивом деятельности любого предприятия является возможность получения прибыли, а основным принципом деятельности каждой фирмы служит достижение максимальной прибыли. Производство товаров и услуг непременно сопряжено с издержками, которые представляют собой затраты ресурсов.

В микроэкономическом анализе существование издержек объясняется недостатком (редкостью) ресурсов и определении их ценности на основе наилучшего варианта использования. Применение некоего набора ресурсов для производства какого-то товара означает отказ от других производственных возможностей. Издержки в экономике непосредственно связаны с отказом от возможности производства альтернативных товаров и услуг. Другими словами, экономические, или альтернативные, издержки любого ресурса, используемого для производства товара, равны его стоимости при наилучшем из всех возможных вариантов применения.[1]

Данная концепция является действенным инструментом в принятии эффективных экономических решений. Это обусловлено тем, что оценка затрат ресурсов осуществляется здесь на основе сравнения с лучшим из конкурирующих способом использования редких ресурсов.

В предлагаемой работе мы рассмотрим издержки производства, их виды, взаимосвязь издержек с масштабами предприятия, а также их динамику при росте объема производства.

1.Природа и виды издержек производства

Производитель может привлекать ресурсы извне, и тогда издержки представляются в виде денежных выплат поставщикам ресурсов, а может использовать и собственные ресурсы, и тогда издержки производства представляются в виде затрат по удержанию ресурсов от альтернативного использования. Последний вид затрат не найдет отражения в бухгалтерском балансе, что будет означать занижение фактического уровня издержек производства. Поэтому различают следующие виды экономических издержек производства:

· Явные (бухгалтерские) издержки, представляющие собою денежные выплаты за привлеченные для производства ресурсы, т.е. денежные расходы фирмы в пользу поставщиков трудовых услуг, сырья и материалов, топлива, транспортных услуг, энергии и т.д.

· Неявные (вмененные) издержки, представляющие собой денежные доходы, которые могли быть получены от альтернативного использования удерживаемых ресурсов, т.е. затраты собственных неоплаченных ресурсов.

· Безвозвратные издержки как затраты, не имеющие альтернативного использования, вмененные издержки которых равны нулю. Это раннее произведенные, но не принимаемые во внимание при принятии текущих решений затраты. Они представляют собою невосполнимые потери инвестиционных ресурсов, вызванные изменением вида или места деятельности.

К неявным издержкам относят минимальную плату за удержание предпринимательских способностей от альтернативного использования. Такой вид издержек называют нормальной прибылью.

Таким образом, экономисты считают издержками все платежи – как явные так и неявные, включая нормальную прибыль, - необходимые для того, чтобы привлечь ресурсы в конкретную сферу производства и удержать их здесь. Отсюда экономическую прибыль определяют, как общую выручку от продаж за вычетом всех издержек (явных и скрытых, причем в последние включается и нормальная прибыль предпринимателя).[2]

Издержки, которые несет фирма или отрасль при производстве того или иного объема продукции, зависят от возможности менять количество занятых ресурсов. Многие используемые ресурсы – большинство видов трудовых ресурсов, сырья, топлива, энергии – легко и быстро поддаются количественным изменениям. Другие ресурсы требуют для этого большего времени. Так, мощности обрабатывающего предприятия, то есть площадь его производственных помещений и количество машин и оборудования в нем, могут быть изменены лишь в течение значительного периода времени.

Этой разницей во времени, которая требуется для изменения количества ресурсов, занятых в производственном процессе, обусловлена необходимостью различать краткосрочный и долгосрочный периоды.

При осуществлении своей деятельности предпринимателю приходится принимать массу решений: сколько закупить сырья, какое количество рабочих нанять, какой технологический процесс выбрать и т. д. Все эти решения можно условно объединить в три группы: 1) как наилучшим способом организовать производство на имеющихся производственных мощностях; 2) какие новые производственные мощности и технологические процессы выбрать с учетом достигнутого уровня развития науки и техники.

Тот период времени, в течение которого фирма решает первую группу вопросов, в экономической науке называют краткосрочным периодом, вторую — долгосрочным. Применение этих терминов не должно ассоциироваться с конкретным промежутком времени. В ряде отраслей, положим энергетической, краткосрочный период длится много лет, в другой, например аэрокосмической, долгосрочный период может занять всего несколько лет. «Протяженность» периода определяется только соответствующей группой решаемых вопросов.[3]

Поведение фирмы принципиально отличается в зависимости от того, в каком из перечисленных периодов она функционирует. В краткосрочном периоде отдельные факторы производства не изменяются; их называют постоянными (фиксированными) факторами. К ним, как правило, относятся такие ресурсы, как промышленные здания, станки, оборудование. Однако это может быть и земля, услуги менеджеров и квалифицированных кадров. Экономические ресурсы, которые меняются в процессе производства, считаются переменными факторами. В долгосрочном периоде могут меняться все вводимые факторы производства.

Например, если бы завод General Motors нанял еще 100 рабочих или даже добавил целую рабочую смену, то это было бы краткосрочной корректировкой. Но если бы тот же завод пристроил еще одно крыло к своему производственному зданию и установил в нем дополнительное оборудование, то это было бы долгосрочной корректировкой.

2.Взаимосвязь между издержками производства и объемом выпуска: отражение зависимости затрат от масштаба производства

2.1.Издержки производства в краткосрочном периоде

Закон убывающей отдачи

Издержки производства фирмой того или иного объема продукции зависят не только от цен на необходимые ресурсы, но и от технологии — от количества ресурсов, которого требует производство. Именно технологический аспект формирования издержек и интересует нас в данный момент. В течение краткосрочного периода фирма способна менять объем производства, вовлекая в этот процесс дополнительные количества поддающихся изменению ресурсов при том, что производственные мощности остаются неизменными. Но каким образом изменяется объем производства по мере того, как все большее и большее количество переменных ресурсов присоединяется к постоянным ресурсам фирмы?

В самой общей форме ответ на этот вопрос дает закон убывающей отдачи, который также называется «закон убывающего предельного продукта», или «закон изменяющихся пропорций». Этот закон гласит, что при последовательном присоединении переменного ресурса (например, труда) к постоянному (фиксированному) ресурсу фирмы (например, капиталу или земле) добавочный, или предельный, продукт, приходящийся на каждую последующую единицу переменного ресурса, начиная с определенного момента уменьшается.

Если к обслуживанию фиксированного объема средств производства привлекается дополнительное количество рабочих, то в течение краткосрочного периода объем производства будет, очевидно, возрастать все более медленными темпами по мере увеличения численности занятых рабочих.

Например, у фермера под зерновые

отведены фиксированные земельные площади -

Для дальнейшего анализа нам необходимо ввести следующие понятия:

· Суммарный продукт (total product - TP) – общий объем произведенных фирмой товаров и услуг за указный промежуток времени.

· Средний продукт (average product - АР) - доля суммарного продукта, приходящаяся па единицу переменного фактора. Если количество единиц переменного фактора обозначить L, то величину среднего продукта можно записать в виде формулы:

АР= TP/ L

· Предельный продукт (marginal product - МР) - изменение суммарного продукта, вызванное применением дополнительной единицы переменного ресурса:

МР=∆ТР/∆L

Следующий график (рис.1) иллюстрирует закон убывающей отдачи. По мере присоединения дополнительного переменного ресурса ,например труда, к постоянном объему других ресурсов (земли или капитала) производимый в результате суммарный продукт сначала возрастает убывающими темпами, затем достигает своего максимума и начинает уменьшаться (график а). Предельный продукт отражает изменения суммарного продукта, связанные с вложением каждой добавочной единицы труда, и пересекает кривую среднего продукта в точке максимального значения последнего.

Рис.1 Закон убывающей отдачи

Динамика издержек краткосрочного периода

Отправной точкой анализа издержек производства является функциональная зависимость, существующая между ними и объемом выпуска. Суть ее сводится к тому, что затраты по производству есть функция от выпуска. Исходя из этого, затраты по производству в общем виде выражаются функцией издержек — С = F(Q). При этом вид функции издержек определяется типом производственной функции, а величина издержек, — ценами факторов производства. Поскольку в рамках краткосрочного периода часть ресурсов остается неизменной, то затраты по постоянным ресурсам отражаются в постоянных издержках, величина которых зависит от количества постоянных ресурсов и цен на них, а затраты по переменным ресурсам отражаются в переменных издержках, величина которых зависит от объема выпуска и цен переменных ресурсов. Если цены факторов производства неизменны, то уровень издержек будет зависеть только от объема выпуска. В дальнейшем для простоты будем считать, что рыночные цены на ресурсы производства неизменны.

Издержки производства делятся на несколько групп. К характеризующим общий уровень издержек относятся суммарные, постоянные и переменные издержки.

Суммарные (совокупные) издержки (total cost - ТС) - общие издержки выпуска определенного объема продукции. Поскольку в краткосрочном периоде ряд вводимых факторов производства (прежде всего, капитал) не меняется, какая-то часть суммарных издержек также не зависит от количества примененных единиц переменного ресурса и от объема выпуска товаров и услуг.

Суммарные издержки, которые не меняются по мере увеличения производства в краткосрочном периоде, называются суммарными постоянными издержками (total fixed cost - TFC); суммарные издержки, которые изменяют свою величину с ростом или уменьшением выпуска продукции, составляют суммарные переменные издержки (total variable cost - TVC). Следовательно, для любого объема производства Q суммарные издержки складываются из суммарных постоянных и суммарных переменных издержек:

TC=TFC+TVC.

К постоянным издержкам относятся в основном явные издержки: процент на взятые кредиты, амортизационные отчисления, страховые взносы, арендная плата, зарплата управляющим. Переменные издержки обычно рассчитываются на единицу произведенной продукции. Этот вид издержек называется также прямыми или «необязательными» затратами. Переменные издержки составляют затраты на оплату наемных рабочих, на сырье, вспомогательные материалы, топливо, электроэнергию и т.п.

Фирма, желая добиться максимальной прибыли, стремится снизить издержки на единицу продукции. В связи с этим важно ввести понятие средних издержек Средние издержки (average total cost - АТС или просто average cost - AC) - это величина суммарных издержек, приходящихся на единицу выпущенной продукции. Если Q - количество произведенных фирмой товаров, то

АТС=TC/Q

Средние постоянные (AFC) и средние переменные (AVC) издержки вычисляются по формулам:

АFС = TFC/Q АVС = TVC/Q

Очевидно, что ATC=AFC+AVC.

Отдельную группу представляют предельные издержки.

Предельные издержки (marginal cost - МС) - это величина, показывающая приращение суммарных издержек при изменении объема выпуска продукции на одну дополнительную единицу:

МС= ТС / Q.

МС= ТС / Q.

Поскольку постоянные издержки не меняются и не зависят от

величины Q, изменение суммарных издержек, т.е.

ТС, определяется изменениями только переменных издержек:

ТС = ТVС и

МС = TVC / Q.[4]

Экономическая роль этого вида издержек состоит в том, что характеризуя предельный уровень затрат факторов производства, именно их показатели принимаются во внимание при принятии решений об изменении (расширении или сокращении) объема выпуска.

Перейдем к более подробному рассмотрению перечисленных издержек на примере отдельного предприятия (табл. 1):

|

Совокуп-ный продукт (в ед.) |

показатели общих издержек (в тыс. рублей) |

показатели средних издержек (в тыс. рублей) |

показатели предельных издержек (в тыс.рублей) |

||||

|

Q |

TFC |

TVC |

TC=TFC+TVC |

АFС = TFC/Q |

АVС =TVC/Q |

АТС=TC/Q |

МС= ∆ТС/∆Q |

|

0 |

100 |

0 |

100 |

||||

|

90 |

|||||||

|

1 |

100 |

90 |

190 |

100 |

90 |

190 |

|

|

80 |

|||||||

|

2 |

100 |

170 |

270 |

50 |

85 |

135 |

|

|

70 |

|||||||

|

3 |

100 |

240 |

340 |

33,33 |

80 |

113,33 |

|

|

60 |

|||||||

|

4 |

100 |

300 |

400 |

25 |

75 |

100 |

|

|

70 |

|||||||

|

5 |

100 |

370 |

470 |

20 |

74 |

94 |

|

|

80 |

|||||||

|

6 |

100 |

450 |

550 |

16,67 |

75 |

91,67 |

|

|

90 |

|||||||

|

7 |

100 |

540 |

640 |

14,29 |

77,14 |

91,43 |

|

|

110 |

|||||||

|

8 |

100 |

650 |

750 |

12,5 |

81,25 |

93,75 |

|

|

130 |

|||||||

|

9 |

100 |

780 |

880 |

11,11 |

86,67 |

97,78 |

|

|

150 |

|||||||

|

10 |

100 |

930 |

1030 |

10 |

93 |

103 |

Табл.1 Динамика общих, средних и предельных издержек отдельной фирмы в краткосрочном периоде

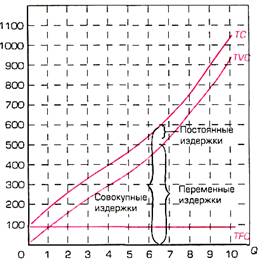

Суммарные переменные издержки ТVС меняются параллельно изменению объема производства. Величина постоянных издержек TFC не зависит от объема производства. Переменные издержки – это издержки, которыми предприниматель может управлять, т.е. изменять их величину в течение краткосрочного периода путем изменения объема производства. Общие издержки TC производства любого количества продукции представляют собой сумму постоянных и переменных издержек, соответствующих данному объему производства (рис.2).

|

|

Рис.2 Общие издержки как сумма постоянных и переменных издержек

Поскольку совокупные (суммарные) постоянные издержки по определению не зависят от объема производимой продукции, средние постоянные AFC издержки сокращаются по мере наращивания производства, т.е. по мере того как данная сумма постоянных издержек распределяется на все большее и большее количество единиц производимой продукции.

Средние переменные издержки AVC первоначально сокращаются, пока не достигнут своего минимума, а затем начинают расти. Графически это проявляется в вогнутой дугообразной форме кривой средних переменных издержек, которая показана на рис.3

Поскольку совокупные переменные издержки подчиняются закону убывающей отдачи, это должно отразиться и на значениях средних переменных издержек, которые рассчитываются на их основе (табл.1). На стадии возрастающей отдачи для производства каждой из первых четырех единиц продукта требуется все меньше и меньше дополнительных переменных ресурсов. В результате переменные издержки в расчете на единицу продукта сокращаются. При производстве пятой единицы средние переменные издержки достигают своей минимальной величины и вслед за этим начинают возрастать, поскольку убывание отдачи порождает необходимость во все большем количестве переменных ресурсов для производства каждой дополнительной единицы продукта.

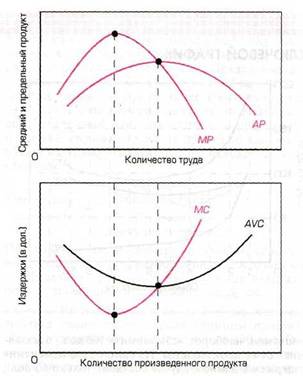

Рис.3 Кривые предельных и средних издержек

Иными словами, при малых объемах выпуска производственный процесс относительно неэффективен и дорог, поскольку имеющееся у фирмы оборудование оказывается недогруженным. С оборудованием фирмы соединяется недостаточное количество переменных ресурсов (например, труда), эффективность производства чрезвычайно низка, а переменные издержки в расчете на единицу продукции соответственно относительно высоки. Однако по мере расширения производства, более высокий уровень специализации рабочих и более полное использование капитального оборудования фирмы обеспечат рост эффективности производства. В результате переменные издержки в расчете на единицу продукции начинают снижаться. Вследствие применения все большего и большего количества переменных ресурсов, в конце концов, наступает момент, когда вступает в действие закон убывающей отдачи. С этого момента капитальное оборудование фирмы используется настолько интенсивно, что каждая добавочная единица переменных ресурсов увеличивает объем производства на меньшую величину, чем предыдущая. Значит, средние переменные издержки начинают возрастать.

Средние общие издержки АТС представляют собой сумму (по вертикали) средних переменных издержек и средних постоянных издержек (рис.3).

Предельные издержки - это фактически те издержки, которые фирма несет при производстве последней единицы продукта, и одновременно те издержки, которые могут быть «сэкономлены» при сокращении объема производства на эту последнюю единицу.[5]

Форма кривой предельных издержек является отражением и следствием закона убывающей отдачи. Если предположить, что каждая следующая единица переменного ресурса (труда) приобретается по одной и той же цене, то предельные издержки производства каждой дополнительной единицы продукции будут падать, пока предельный продукт, произведенный каждым дополнительным рабочим, будет возрастать. Так происходит потому, что предельные издержки - это затраты на привлечение дополнительного рабочего, деленные на предельный продукт его производства.

При постоянной цене (затратах) на переменные ресурсы растущая отдача (то есть прирост предельного продукта) выражается в падении предельных издержек, а убывающая отдача (то есть сокращение предельного продукта) — в росте предельных издержек. Кривая предельных издержек представляет собой зеркальное отражение кривой предельного продукта (рис.4).

Рис.4 Кривые среднего и

предельного продукта и кривые средних переменных и предельных издержек

Таким образом, решения об объеме производства обыкновенно опираются на предельные показатели, то есть это решения о том, производить ли фирме на единицу больше или на единицу меньше продукта. В сочетании с показателем предельного дохода показатель предельных издержек позволяет фирме определить прибыльность того или иного изменения масштабов производства.

Аналогично можно показать, что в соответствии с законом непременного уменьшения среднего продукта, сначала средние издержки будут снижаться, поскольку средний продукт растет, а затем, когда АР станет снижаться, средние издержки начнут возрастать.

Отметим еще одну важную закономерность, до тех пор пока предельные издержки меньше средних переменных издержек, последние будут снижаться, а когда МС превысят AVC, то средние издержки станут возрастать (табл.1). Так как постоянные издержки не меняются, суммарные издержки АТС снижаются, пока МС меньше АТС, но они начнут повышаться, как только величина МС превысит АТС. Следовательно, линия МС пересекает кривые AVC и АТС в точках их минимума. Что касается кривой средних постоянных издержек, то, поскольку AFC = TFC/Q, и TFC = const, то значения AFC постоянно снижаются с ростом Q, а кривая AFC имеет вид гиперболы.

Объем выпуска, при котором достигаются наименьшие средние суммарные издержки (то есть издержки на единицу продукции минимальны), называется производственной мощностью фирмы. Если фирма достигла производственной мощности, то из этого следует, что она достигает максимально возможного объема производства товаров и услуг. Фирма может и дальше расширять выпуск продукции, но это приведет к росту издержек на единицу продукции, т.е фирма будет получать меньшую прибыль на единицу продукции.[6]

2.2.Издержки производства в долгосрочном периоде

Как мы уже отмечали, любая фирма, стремящаяся максимизировать прибыль, должна так организовать производство, чтобы издержки на единицу выпускаемой продукции были минимальны. Значит, и принимаемое долгосрочное решение должно ориентироваться на задачу минимизации издержек.

Принцип замещения факторов производства

В качестве примера, как и в случае краткосрочного периода, будем полагать, что цены на экономические ресурсы остаются неизменными, а в производстве используются только два переменных фактора — труд и капитал. Сначала зафиксируем какой-то определенный объем производства и попытаемся найти оптимальное соотношение труда и капитала для данного объема продукции.

Итак, какой-то объем продукции q выпускается при заданном соотношении труда и капитала. Наша задача состоит в том, чтобы выяснить, каким образом надо заменять один фактор производства другим, чтобы минимизировать издержки на единицу продукции. Фирма будет заменять труд капиталом (или наоборот) до тех пор, пока величина предельного продукта труда в расчете на один рубль, потраченный на приобретение этого фактора, не станет равной отношению предельного продукта капитала к цене единицы капитала, то есть:

mpk/pk=mpl/pl (1)

где МРL и МРк — предельный продукт, полученный в результате привлечения к производству дополнительной единицы труда и капитала, а Рк и РL — цены единицы капитала и труда.

В долгосрочном периоде при заданном объеме производства фирма достигает равновесия в применении вводимых факторов производства и минимизирует издержки, когда любая замена одного фактора другим не приводит к уменьшению издержек единицы продукции. Это происходит, когда удовлетворяется равенство (1). Оно позволяет определить действия фирмы, если начнут меняться относительные цены ресурсов. Если, положим, относительная цена труда возрастает, то левая часть (1) станет больше правой, и это вынудит фирму применять меньше более дорогого ресурса — труда (что вызовет повышение МРL) и больше относительно дешевого ресурса — капитала (уменьшая тем самым МРк). В результате равенство вновь будет выполняться.[7]

Таким образом, мы можем определить оптимальное, с точки зрения минимизации средних издержек, сочетание труда и капитала для каждого объема выпуска.

Эффект масштаба

Отложим на графике (рис.5) по оси х рассматриваемые объемы выпуска продукции, а по оси у — величины средних суммарных издержек. Для каждого объема продукции укажем на координатной плоскости точку, ордината которой равна средним издержкам при оптимальном соотношении труда и капитала для данного объема капитала (точки А, В, С). Если соединить все эти точки одной линией, то получим кривую средних суммарных издержек в долгосрочном периоде (LRAC).

Рис.5 Кривая средних суммарных издержек в долгосрочном периоде

Как видно из рис. 5, кривая LRAC на участке от 0 до А понижается (т. е. с ростом выпуска средние суммарные издержки падают), а затем при дальнейшем увеличении выпуска средние суммарные издержки вновь начинают возрастать. Если полагать, что цены на экономические ресурсы остаются неизменными, то первоначальное уменьшение средних суммарных издержек в долгосрочном периоде объясняется тем, что с расширением производства темпы прироста готовой продукции начинают обгонять скорость прироста издержек на вводимые факторы производства. Это происходит в силу действия так называемого «эффекта экономии на масштабах». Суть его заключается в том, что на начальном этапе увеличение количества вводимых факторов производства позволяет повысить возможность специализации производства и распределения труда. Снижение средних издержек может вызываться и применением более производительной техники, снижением числа нанятых.

Однако дальнейшее расширение производства неизменно приведет к тому, что потребуются дополнительные управляющие структуры (начальники отделов, смен, цехов), возрастут расходы на административный аппарат, сложнее будет управлять производством, участятся сбои. Это вызовет увеличение издержек производства, и кривая LRAC станет возрастать.

Кривая LRAC делит координатную плоскость на две части: для всех точек ниже кривой LRAC (например, точка m) соответствующий объем производства qm для фирмы недостижим при существующих ценах на вводимые ресурсы (т. е. фирма никогда не сможет добиться, чтобы величина средних издержек при объеме выпуска qm равнялась Cm). Для точек выше кривой LRAC (точка n) объем qn достижим (но потребует больших средних издержек).

Рассмотрим на кривой LRAC точку С. В этой точке достигаются наименьшие затраты Сс на единицу продукции (т. е. оптимальное соотношение труда и капитала) при объеме производства в qc единиц. Чтобы переместиться по кривой LRAC из точки С в точку В, фирма должна увеличить объем капитала, а для срабатывания эффекта «экономии на масштабах» необходимо время. Но ведь на каком-то промежутке своей деятельности фирма не меняет станков и оборудования, т. е. можно считать, что она функционирует в краткосрочном периоде. Пусть фирма зафиксировала свои мощности и величина капитала (в краткосрочном периоде он становится постоянным фактором) соответствует точке С кривой LRAC. Имея один фиксированный фактор производства и, действуя в краткосрочном периоде (кривая SRAC1), фирма может более эффективно использовать потенциальные возможности экономии на масштабах — оперативно распоряжаться переменными факторами производства, быстрее внедрять прогрессивное разделение труда, совершенствовать управление фирмой. В итоге фирма на тех же производственных мощностях может увеличить объем производства до величины qD с одновременным уменьшением средних издержек до CD, т. е. действовать более эффективно.

Тем не менее, планируя деятельность на будущее, предприниматель должен оценить потенциальные возможности расширения производства. Если он пойдет на риск и увеличит величину капитала, так что новое оптимальное соотношение труда и капитала будет достигаться в точке В, то его поначалу могут ждать потери — объем производства сократится до qB. Но затем, используя уже в следующем краткосрочном периоде (кривая SRAC2) потенциальные возможности экономии на масштабах, фирма добьется увеличения производства до уровня qE с одновременным сокращением средних переменных издержек.

Предприниматель должен каждый раз идти на риск и расширять производство, когда он уверен, что потенциальные возможности эффекта расширения производства могут уменьшить средние издержки с одновременным увеличением производства. В точке А наступает глобальный минимум, где и соответствующая кривая SRAC3 и сама кривая LRAC достигают наименьших значений. Любая попытка фирмы добиться одновременного расширения производства и сокращения средних издержек будет безуспешна. Возможности экономии на масштабах исчерпают себя, и тот предприниматель, который пойдет на риск дальнейшего расширения производства, потерпит неудачу. Значит, в точке А фирма оптимизирует свою деятельность в долгосрочном периоде.

Заключение

Итак, каждая фирма взявшись за производство конкретного продукта, стремится добиться максимальной прибыли. При этом она должна решить вопрос: сколько продукции производить? Найти оптимальное решение можно на основе анализа взаимосвязи между издержками и объемом производства.

В данной работе были рассмотрены основные виды издержек, их взаимосвязь с объемом производства, поведение издержек кривых при увеличении выпуска продукции, которое, как было показано, подчиняется строгим закономерностям.

Список используемой литературы

1. Вэриан Х.Р. Микроэкономика: промежуточный уровень/ Пер.с англ. под ред. Н.Л.Федоровой. –М.: ЮНИТИ, 1997.

2. Макконелл К.Р., Брю С.Л. Экономикс: принципы, проблемы и политика: Пер.с 13-го англ. изд. – М.: ИНФРА – М,1999.

3. Максимова В.Ф. Микроэкономика:Учебник.4-е издание, переработанное и дополненное. М.: Маркет ДС,2005.

4. Микроэкономика. Теория и российская практика: Учебное пособие/ Под. ред. А.Г.Грязновой, А.Ю.Юданова

5. Портфель конкуренции и управления финансами (Книга финансового менеджера) / отв. Ред. Рубин Ю.Б. –М.:”Соминтэк”, 1996.

6. Тарануха Ю.В., Земляков Д.Н. Микроэкономика: Учебник/ Под общей ред. д.э.н., проф. А.В.Сидоровича; МГУ им. М.В.Ломоносова. – М.: Издательство «Дело и Сервис», 2002.

[1] Макконелл К.Р., Брю С.Л. Экономикс: принципы,проблемы и политика: Пер.с 13-го англ. изд. – М.: ИНФРА – М,1999

[2] Макконелл К.Р., Брю С.Л. Экономикс: принципы,проблемы и политика: Пер.с 13-го англ. изд. – М.: ИНФРА – М,1999

[3] Портфель конкуренции и управления финансами (Книга финансового менеджера) / отв. Ред. Рубин Ю.Б. –М.:”Соминтэк”, 1996. – с. 360 – 362.

[4] Максимова В.Ф. Микроэкономика:Учебник.4-е издание, переработанное и дополненное. М.:Маркет ДС,2005.

[5] Макконелл К.Р., Брю С.Л. Экономикс: принципы,проблемы и политика: Пер.с 13-го англ. изд. – М.: ИНФРА – М,1999

[6] Максимова В.Ф. Микроэкономика:Учебник.4-е издание, переработанное и дополненное. М.:Маркет ДС,2005.

[7] Максимова В.Ф. Микроэкономика:Учебник.4-е издание, переработанное и дополненное. М.:Маркет ДС,2005.