Рынок информационных услуг в России: проблемы формирования и развития

| Примечание | от автора: Исследования рынка информационных технологий в России, диаграммы и схемы, ИТ в нацпроектах, сельском хозяйстве |

| Загрузить архив: | |

| Файл: ref-27064.zip (438kb [zip], Скачиваний: 86) скачать |

|

Кафедра общей экономической теории

К У Р С О В А Я Р А Б О Т А

по дисциплине «Экономическая теория» натему:

Рынок информационных услуг в России: проблемы формирования и развития.

|

Пермь, 2008

Содержание:

Содержание………………………………………………………………………………….1

Введение……………………………………………………………………………………...2

1. Рынок информационных технологий в России………………………………………3

1.1 Краткий анализ рынка ИТ………………………………………………………………..3

1.2 ИТ в России сегодня и завтра……………………………………………………………4

2. Интернет (Рунет)…………………………………………………………………………7

2.1Интернет общая характеристика развития…………………………………………….7

2.2.Интернет, online – игры……………………………………………………….11

3. Великая «черная дыра» российской экономики. ИТ в сельскохозяйственном комплексе……………………………………………………………………………………14

3.1. Иностранный опыт применения ИТ в сельскохозяйственном комплексе………….14

3.2. Российские проекты ИТ в сельскохозяйственном комплексе……………………….15

3.3. Национальный проект «Образование» в сельской местности……………………….18

4. ИТ в торговле и общественном питании………………………………….20

4.1. Оптовая торговля………………………………………………………………………..20

4.2. Розничная торговля……………………………………………………………………..23

4.3. Предприятия общественного питания…………………………………………………25

Заключение…………………………………………………………………………………..28

Список используемых источников……………………………………………………….29

Введение

По оценкам IDC, объем мирового ИТ-рынка (расходы всех категорий конечных пользователей на ИТ) в 2006 году составили порядка 1,16 трлн долларов. В период до 2010 года эта цифра будет увеличиваться со среднегодовым показателем роста 6,3%, и в конце декады объем ИТ-рынкадостигнет 1,48 трлн долларов [http://www.cnews.ru/reviews/free/2006/articles/infect.shtml], являясь самым быстро развивающимся и эффективным по показателю «вложения – результат». Кроме экономической эффективности, ИТ - это ключевая стратегическая индустрия, определяющая место каждой страны в глобальном раскладе сил ближайших десятилетий.

На мировом фоне объем российского ИТ-рынка выглядит пока довольно скромно — его доля составляет, по данным IDC на 2006 год, около 0,99% [http://www.cnews.ru/reviews/free/2006/articles/infect.shtml],и, как представляется многим, навсегда “сошла с круга”, пополнив список стран третьего мира. Однако значительная часть и этих стран прекрасно понимает роль ИТ, как фактора, решающего “быть или не быть” для каждой из них в отдельности и сложившихся региональных союзов. Например, в конце прошлого года десять стран ASEAN начали разработку плана e-ASEAN с целью развития регионального информационного пространства, способного сделать регион конкурентоспособным в мировой экономике. [http://www.rol.ru/news/it/news

/00/11/28_009.htm] Сообществ, непонимающих необходимость развития и внедрения в жизнь ИТ, в мире не осталось.

По ряду понятных причин, Россия пока существенно отстает по уровню компьютеризации и, соответственно, объему рынка ИТ. Однако, вопреки любым доводам пессимистов, сегодня для России современные ИТ являются не только наиболее перспективным сектором рынка [http://e-rus.ru/site.shtml?id=11&n_id=11611], но и тем уникальным “золотым ключом”, который способен вернуть ей достойное место в числе лидеров мировой экономики.

Легко показать, что динамика современного российского рынка ИТ обеспечивает ему максимальный темп расширения на многие годы вперед, поскольку сегодня он намного благоприятней для крупных долгосрочных инвестиций, чем в любой из наиболее передовых стран, благодаря поддержке правительства РФ, принявшей 27 сентября 2004 г. док № 1244-р ФЦП «Электронная Россия» [http://government.e-rus.ru/site.shtml?id=79], долгосрочную программу развития ИТ до 2010 года. Таким образом, масштабные ИТ инвестиции в России, вполне имеют шанс попасть в книгу рекордов Гиннеса по своему коммерческому успеху.

В данной работе мы попробуем проследить тенденции развития рынка ИТ в России, ее роль и проблемы в жизни как страны, так отдельных социально-экономических групп. Заострим внимание на развитие ИТ в рамках национальных проектов. Рассмотрим некоторые составляющие информационных технологий для российского рынка. Подробно остановимся на ИТ в торговле и общественном питании.

Перед российским рынком ИТ стоит много проблем. Наша страна, являясь самой крупной в мире по территории, представляет собой «фарш» из признаков стран и первого, и второго эшелона, и развивающегося мира. В этом уникальность развития экономической ситуации. Рынок ИТ относительно молод в целом для экономики, поэтому многие «подводные камни», пройденные Западом, еще только предстоит пройти российским компаниям.

Развитие ИТ необходимо нашей стране, как воздух. Соха с кобылкой, и лопата с деревянными счетами должны наконец-то уступить место компьютеру и роботу, в будущее наконной тройке не въедешь. Современные реалии диктуют свои требования –ИТ залог развития страны, сохранение ее значительной роли в мировом оркестре международных отношений.

1. Рынок информационных технологий в России.

1.1. Краткий анализ рынка ИТ

Рассмотрим спектр основных составляющих ИТ, к которому относятся: элементная база, архитектура аппаратной части, системное и прикладное программное обеспечение (ПО) и Интернет. Рассмотрим каждую из этих составляющих в проекции на наиболее важный для России сегодня показатель «вложения - результат».

Элементная база: создание современного процессора и вывод его на рынок требует нескольких миллиардов долларов даже для ведущих на этом рынке фирм, таких как IBM (Intel Business Mach), AMD (Advanced Micro Devices) [http://www.thg.ru/cpu/cpu_production/index.html]. Попытка “раскрутки” отечественного процессора - или, шире, элементной базы - будет стоить не менее нескольких десятков миллиардов, причем такая попытка обречена даже при качественно новых решениях: основные лидеры этого рынка не допустят нового конкурента, даже если бы инвестиции на такой проект нашлись. Таким образом, показатель «вложения – результат» в данном секторе может быть только катастрофически отрицательным, по крайней мере на сегодняшний день при современном уровне развития ИТв России.

Архитектура: сегодня на подавляющей части рынка ИТ существует только одна концепция - архитектура Фон-Неймана [http://ru.wikipedia.org/wiki/Нейман,_Джон_фон]. Все современные ПКпостроены на его принципиальной схеме. Все комплектующие для теле-видео и компьютерной техники производятся в основном иностранными компаниями. На территории РФ ведется только сборка из комплектующих готовых моделей техники. Отечественная сборка сегодня демонстрирует способность обеспечить при достаточных вложениях основную часть российского рынка персональных компьютеров и средств связи. Но она никак не сможет послужить “локомотивом”, способным вытащить всю отрасль ИТ, поскольку не в состоянии превысить в данном секторе средний мировой показатель «вложения-результат».

Интернет: этот наиболее быстро растущий сектор ИТ более чем какой-либо другой зависит от состояния остальных составляющих и поэтому не может обеспечить необходимый для России “большой скачок” в ИТ: задачей максимум здесь может быть только достижение достаточного уровня, соответствующего реальным потребностям страны. На сегодняшний день в Рунете (русскоязычные сайты) происходят фундаментальные изменения, связанные с бумом социальных сервисов: игровые порталы, он-лайн магазины, национальные проекты в сфере ИТ, новостные, аналитические и развлекательные сектора. Одновременно растет привлекательность русскоязычного Интернета для рекламодателей. Как результат, данный сегмент показывает высокие темпы роста, даже несмотря на многочисленные проблемы, ограничивающие его развитие [http://internet.cnews.ru/news/line/index.shtml?2018/12/11/278870].

Программное обеспечение: по данным экспертов на 2002 год,второе место в разработке программных ИТ в мире после США занимала Индия. Это положение приносило Индии до семи миллиардов долларов в год и уже породило около десятка индийских ИТ миллиардеров. Именно ПО является по отношению к остальным составляющим ИТ несравнимо более эффективным по показателю «вложения - результат». Имеются многочисленные примеры, когда за рубежом небольшие программные ИТ фирмы (в том числе, из бывших наших граждан) за несколько лет достигали стоимости в миллиард и более долларов, обеспечивая возврат инвестиций в отношении до 1:100 и более раз. Возможность такого успеха понятна: в отличие от остальных секторов ИТ, инвестиции в ПО не требуют значительных капитальных вложений - команда программистов, рабочее место каждого из которого в России стоит порядка $1000 в месяц, может за полгода - год создать продукт, способный принести при правильном маркетинге миллионы и даже десятки миллионов долларов.

Однако, уже в начале 2005 года эксперты заговорили о массовом выходе российских компаний на мировой рынок [http://www.ecsocman.edu.ru/db/msg/282663.html]. На Западе российских разработчиков ПО стали воспринимать гораздо лучше, и все чаще для решения сложных задач выбирают именно наших специалистов, но при этом срабатывает не столько уверенность в государственной поддержке международного взаимодействия в ИТ-секторе со стороны России, но и низкая текучесть кадров и культурная близость.Вследствие чего, Россия постепенно поднимается на ведущие позиции в области разработки ПО на заказ, активно завоевывая нишу высокотехнологичного ПО. И в области аутсорсинга, и в области создания программных продуктов и технологий российские компании успешно продвигаются на мировом рынке [http://spb.cnews.ru/news/top/index.shtml?2018/04/18/246384]. Растет инвестиционная привлекательность инновационных компаний и наше понимание законов мирового рынка, начинает проявлять себя государственная поддержка сектора ИТ [http://e-rus.ru/site.shtml?id=14]. Все это гарантирует быстрый рост индустрии и ее превращение в «локомотив российской экономики».

Из изложенного с очевидностью следует, что именно коммерческое ПО и Интернет являются теми ключевыми секторами, которые в ближайшей перспективе трех - пяти лет могут стать для России ведущими отраслями, обеспечивающие стране доход, намного превышающий поступления от ее естественных ресурсов, и способные, в частности, поддержать финансирование как остальных секторов ИТ, так и других отраслей высоких технологий.

1.2. ИТ в России сегодня и завтра

Рост российского рынка ИТ превысил в 2005 г. 20%, удивив тем самым аналитиков и обрадовав игроков. В самом деле, повод для радости пока есть — выручка от реализации высокотехнологичных продуктов и услуг стабильно растет, по мере роста и усложненияспроса на них. Однако фундамент для всеобщей эйфории «слегка жидковат». Если пару лет назад стало очевидно, что время «легких» денег заканчивается, сегодня вызывает опасения, как бы не закончилось «время денег» в ИТ-отрасли как таковое. Что вполне вероятно в ситуации, когда основным катализатором роста являются цены на нефть. Ввиду продолжительного отсутствия гаранта стабильности пора уже задумываться о факторах жизнестойкости в случае возможного оттока нефтедолларов, что по прогнозам экспертов вполне реально[http://cnews.ru/reviews/free/2005].

Рис.1 Структура российского рынка ИТ по видам затрат предприятий и организаций в 2005 году.

По оценкам CNА, российский ИТ-рынок в 2005 году вплотную приблизился к отметке в 300 млрд.руб. Примерно 250 млрд. руб. было потрачено на закупку нового программного обеспечения и аппаратных средств, около 46 млрд. руб. израсходовано на оплату услуг ИТ-аудита и ИТ-консалтинга и, наконец, немногим менее 3 млрд.руб. предприятия и организации инвестировали в повышение квалификации своих сотрудников в сфере ИТ (ИТ-обучение), что отчетливо видно на рисунке 1.

Существующий объем и структура рынка обеспечивается спросом на ИТ со стороны трех основных групп предприятий. В первую очередь, традиционно стоит отметить спрос со стороны ограниченного числа гигантов экономики, заказывающих масштабные дорогостоящие ИТ-проекты. Типичный пример в этом случае — внедрение ERP стоимостью от $1-2 млн. и до нескольких десятков млн. долларов. 70-80 % этой суммы, как правило, составляет оплата лицензий и закупка необходимого ПО и АО [http://erpnews.ru/doc1981.html]. Оставшиеся 20-30 % — средства, приходящиеся на чистые услуги, в идеале включающие аудит, разработку ИТ-концепции (часто сопровождающуюся рекомендациями по оптимизации оргструктуры предприятия) и техническое сопровождение внедрения информационной системы. Такую, довольно значительную сумму, обеспечивают в основном структуры наподобие «Связьинвеста», «Лукойла», ТНК, «Газпрома», «Норникеля» и т.п. Таких заказчиков обслуживают исключительно западные ИТ-компании, имеющие известный мировой бренд.

Но это только единицы. Устойчивую «статистику» спроса создают совершенно другие предприятия и организации, которые заказывают менее дорогие ИТ-проекты стоимостью каждого до $1 млн. Эту нишу также в значительной мере контролируют западные производители информационных систем, рыночная стратегия которых — компромисс между брендингом и массовостью. Вместе с тем, осуществление значительной части ИТ проектов делегируется и российским интеграторам, являющимся авторизованными партнерами известных западных компаний и работающим по их лицензиям и сертификатам.

По-настоящему массовыми заказчиками ИТ этого уровня являются торговые компании, банки, предприятия сферы услуг. Но вот с реальным сектором экономики — сектором, который мог бы придать рынку принципиально новую динамику — дела обстоят не так хорошо. Накопленные CNA [http://www.cnews.ru/reviews/free] за прошлые годы данные показывают, что машиностроительные предприятия пока не слишком активно что-либо внедряют, хотя в целом отрасль демонстрирует весьма неплохие показатели по числу проектов. Это происходит в основном за счет инициатив предприятий-экспортеров, которые представляют собой своеобразные «маяки» отечественного реального сектора экономики. Оценивая его «информационно-технологическую емкость» всегда следует помнить, что такие предприятия как ОАО «КнААПО», «НПК Иркут», ЧНППП «Элара» или УМПО представляют исключения из общей картины.

Наконец, последняя — самая многочисленная, но наименее платежеспособная группа потребителей — предприятия, ориентирующиеся на недорогие информационные системы отечественного производства. Основу здесь составляют внедрения информационных систем на 25-50 рабочих мест стоимостью $50-100 тыс. В этой нише обслуживаются предприятия-миллионники с оборотом не более $1-5 млн [http://www.cnews.ru/reviews/free/2005/articles/form].

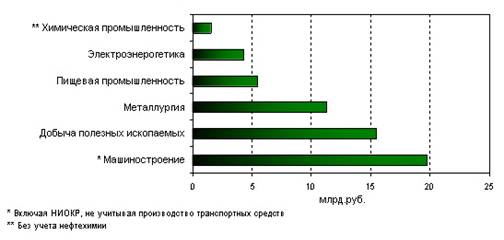

Однако фундаментом рынка продолжает оставаться отечественная промышленность. Отечественные машиностроительные предприятия держат довольно высокую планку самых наукоемких и ИТ-емких отраслей. То, что в России машиностроение фактически монопольно представляет сектор наукоемких производств — известный факт. К этому добавляется и еще одно достоинство — машиностроение, безусловно, лидирует и по индексу ИТ-емкости (0,85 %). В машиностроении этот показатель не просто выше, чем в любой другой отрасли промышленности (скажем, в нефтегазовом секторе она составляет немногим более 0,5 %, в металлургии — 0,54 %), но и выше, чем в целом в экономике (порядка 0,7 %). Таким образом, на рынке ИТ машиностроение, и по итогам 2005 года, остается одним из самых активных игроков, рис.2 очевидное тому подтверждение.

Рис. 2 Отраслевая структура рынка ИТ в 2005 году (по отдельным видам экономической деятельности).

Традиционно присутствующий в тройке лидеров сектор добычи полезных ископаемых, ядро которого составляет топливная промышленность, в 2005 году занимает 2-е место после машиностроения по объемам затрат на ИТ. Добывающие отрасли относятся к первому эшелону предприятий-заказчиков ИТ, насыщение которого современными информационными технологиями уже полностью произошло и в настоящее время объемы потребления в этом секторе создаются в основном за счет модернизации ранее внедренных информационных систем. Примечательно, что по индексу ИТ-емкости, отражающем затраты предприятий отрасли на ИТ к объему произведенной в отрасли продукции, добывающая промышленность отстает не только от машиностроения, но и от экономики в целом.

Сходная ситуация в металлургии, хотя на протяжении всего своего существования она продолжает оставаться одной из передовых отраслей российской экономики и, соответственно, потребителей на рынке ИТ, замыкая тройку лидеров в промышленности. В отечественном экспорте продукция металлургии занимает второе место после нефтегазовой промышленности. Ориентация на внешний рынок обязывает предприятия отрасли удовлетворять всем требованиям, предъявляемым мировой экономикой к основным игрокам. Ясно, что это достаточно мощный вынуждающий фактор, ввиду которого российская металлургия, скорее всего, не выйдет из тройки отраслей-лидеров информатизации [http://www.cnews.ru/reviews/free/2005/articles/form].

По прогнозу Мининформсвязи, в период с 2006 по 2010 гг. объем российского ИТ-рынка должен утроиться. Основная ставка делается на развитие отечественного инновационного производства. Специалисты отмечают, что только ускоренное развитие инновационных проектов и предприятий за счет привлечения достаточного финансирования при одновременном значительном увеличении числа выпускаемых специалистов современного уровня позволят выполнить поставленную задачу.

К 2010 г. российский рынок информационных технологий должен вырасти до $39 млрд. Об этом заявил заместитель министра информационных технологий и связи Дмитрий Милованцев, выступая на первом Всероссийском форуме инноваторов. В настоящий момент объем отечественного рынка ИТ составляет $13,3 млрд [http://www.nair-it.ru/forum.php].

Как заявил Дмитрий Милованцев, «в течение ближайших четырех лет нам удастся утроить объем рынка, прежде всего, за счет развития продуктовых линеек, которые основаны на наших отечественных инновациях». Свой оптимизм он подкрепил тем, что «темпы роста крупнейших компаний рынка информационных технологий и телекоммуникаций существенно превышают средние темпы роста по экономике в целом и находятся на уровне 30–40%».

Заместитель министра отметил, что в настоящий момент «мощные компании, такие, как „Ситроникс“, „Армада“ и т.д., получают достаточные инвестиционные ресурсы для того, чтобы покупать технологические решения и становиться технологически уникальными компаниями». Кроме того, в последнее время наметилась тенденция, когда «компании сектора информационных технологий, прежде всего, основанные на инновациях, становятся опережающим драйвером для развития фондового рынка» [http://pda.cnews.ru/news/index.shtml?top/2018/12/04/277969].

Итак, рост рынка ИТ в России по темпам роста давно обогнал естественные газонефтяные монополии и сырьевые компании, становясь самым высокодоходным по показателя «вложение - результат». Российский бизнес, хоть и с трудом, но начинает внедрять ИТ на своих предприятиях. Рост ВВП, на сегодняшний день, напрямую зависит от развития и внедрения ИТ. Но, к сожалению, эту простую истину не могут или не хотят понять руководители многих российских предприятий, пытающихся полумерами подойти к решению этого вопроса.

2. Интернет (Рунет)

2.1. Интернет, общая характеристика развития

К наиболее быстро растущим в мире, а в последние годы и в России, необходимо отнести сектор информационных технологий и отдельные сегменты электронных медиа услуг, таких как платное ТВ и Интернет услуги.

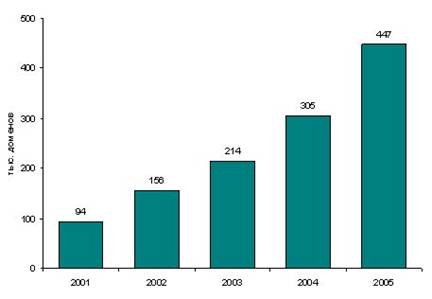

7 апреля 1994 года принято считать днем рождения домена .RU — именно в этот день появилась запись в международной базе данных национальных доменов верхнего уровня, поддерживаемой Уполномоченной организацией по распределению адресных ресурсов в сети Интернет (IANA). С тех пор в Рунете было зарегистрировано более 500 тысяч доменов. По данным RIPN по состоянию на 23 мая 2006 года их насчитывается 526775 [http://www.ripn.net:8080/press/2018/domain_2006.html].

По данным на 31 декабря 2005 года в зоне .RU было зарегистрировано 446730 доменных имен — на 46,31 % больше, чем в конце 2004 года (305339 доменных имен). Таким образом, в 2004 году наблюдались наиболее высокие темпы роста российского интернета за всю историю его существования. Они сохранились и в текущем году. Ожидалось, что полумиллионная отметка будет преодолена только осенью, однако это случилось уже в апреле [http://www.cnews.ru/reviews/free/2005/articles/runet].

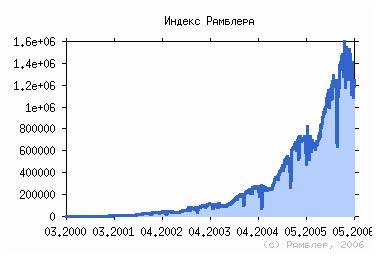

По экспоненте растет и индекс Рамблера — сводный показатель пользовательской активности в российском Интернете, который рассчитывается ежедневно на основе суммарного количества посещений Интернет-ресурсов, зарегистрированных в Rambler’s Top100. К настоящему времени показатель вырос с базовой отметки «1000», зафиксированной в феврале 2000 года, более чем в 1000 раз рис. 4 [http://www.rambler.ru/doc/about.shtml#promo].

Рис.3 Число зарегистрированных доменов в зоне .RU, 2001-2005

В тройку самых посещаемых ресурсов Рунета вошли поисковые сервера Yandex (в апреле 2006 года его посетили около 23,4 млн человек, с учетом международного трафика) и Rambler (20,8 млн посетителей), а также почтовый портал mail.ru (18 млн).

Рис.4 Индекс Rambler, 2006 год.

Ожидается, что к 2011 г. общее число фиксированных Интернет-соединений в России достигнет 16,6 млн., что почти вдвое превосходит уровень, достигнутый к концу 2006 г. – 7,3 млн. Согласно недавно опубликованным прогнозам IDC, в 2018 г. в результате дальнейшего распространения широкополосного доступа и роста числа поставщиков услуг широкополосного доступа, предлагающих наряду с доступом в Интернет услуги передачи голоса и видео, широкополосные фиксированные соединения станут преобладать над соединениями по коммутируемой телефонной линии.

В России поставщики предлагают новейшие услуги, инвестируя в развитие предоставления тройных услуг (голос, видео, данные) по широкополосному доступу и используя различные технологии доступа в Интернет от FTTx до WiMAX.

Наибольший среди крупнейших российских городов и регионов уровень распространения доступа в Интернет отмечен в Москве, где в 2006 г., им были обеспечены 42% домохозяйств. Исторически наибольшее количество Интернет-соединений в России сконцентрировано в Москве и Санкт-Петербурге. Тем не менее, по мере роста спроса на доступ в Интернет в регионах, особенно в жилом секторе, доля городов-лидеров несколько сокращается [http://www.idc.com/russia/about/press/rus_081107_pr.jsp].

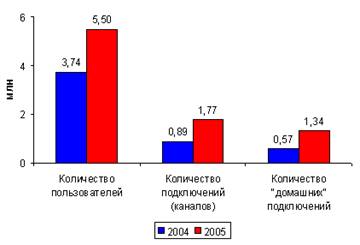

Широкополосный доступ (ШПД) в Интернет продолжает развиваться в России стремительными темпами. Так, по оценке J’son & Partners количество широкополосных подключений в России выросло в течение 2005 года почти в 2 раза, с 890 тысяч до 1770 тысяч. В результате, дома или на работе в конце 2005 года скоростным интернетом могли пользоваться 5,5 млн россиян — на 47 % больше, чем в предыдущем году. На долю ШПД приходится 53 % всей недельной российской интернет-аудитории, что позволяет говорить о его победе над коммутируемым доступом по телефонной линии (dial-up). По темпам роста количества широкополосных подключений страна занимает 3 место в мире после Турции и Польши среди крупных (более 1 млн подключений) национальных рынков [http://www.json.ru/ru/info_pages/news/press/1612/index.shtml].

Однако если доля ШПД в «офисном» сегменте оценивается на уровне 85 %, то большая часть «домашних» пользователей (порядка двух третей) по-прежнему предпочитают dial-up. В то же время именно в секторе частных пользователей наблюдается стремительный рост — за 2005 год количество «домашних» широкополосных подключений в России увеличилось в 2,35 раза (более чем на 750 тысяч) и достигло 1335 тыс домохозяйств. Доля индивидуальных («домашних») подключений от общего количества широкополосных подключений увеличилась в 2005 г. с 64 % до 75 %; индивидуальные абоненты обеспечили более 80 % роста рынка.

Рис. 5 Широкополосный доступ в России.

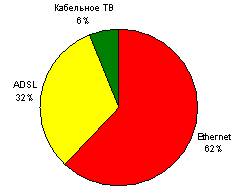

Специфика России состоит в том, что лидирующей технологией «домашнего» ШПД является не ADSL (как в большинстве других стран) и не сети кабельного телевидения (как в Северной Америке), а кабельные Ethernet-сети. На конец 2005 года на долю Ethernet-провайдеров, по оценке J’son & Partners, приходилось 62 % «домашних» широкополосных подключений против 32 % у ADSL и 6 % у сетей кабельного ТВ. По количеству широкополосных подключений, не использующих технологию ADSL, Россия находится на 8 месте в мире и на 3-м в Европе [http://www.cnews.ru/reviews/free/2005/articles/reg].

Рис.6 Технологии широкополосного доступа в Интернет «домашних» пользователей 2005 год

Как показали результаты исследования ROMIR Monitoring, по сравнению с началом года в IV квартале 2005 г. значительно уменьшилась доля «домашних» пользователей, выходящих в Интернет по модему — с 43 % до 30 %. При этом медленно, но уверенно растет число интернетчиков, которые используют для выхода в Сеть выделенную линию Ethernet (с 32 % до 39 %), а также доля тех, кто подключается к Интернету по широкополосному ADSL-доступу (с 18 % до 23 %). Москвичи наиболее активно (51 %) по сравнению с выборкой в целом используют для выхода в Интернет выделенную линию. И еще треть жителей столицы используют для выхода в Сеть широкополосный доступ [http://romir.ru/news/res_results/268.html].

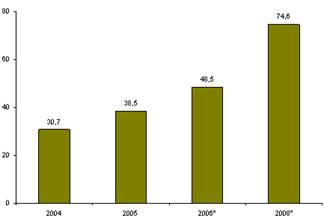

Как бы то ни было, а краткосрочные и среднесрочные прогнозы по росту широкополосных подключений в стране весьма оптимистичны. Так, по оценкам J’son & Partners по итогам 2006 года количество «домашних» широкополосных подключений в России может увеличиться на 80 % и достичь 2,4 млн, а объем рынка приблизится к $350 млн. В 2006 году окончательно утвердится роль регионов как основного источника новых подключений к «быстрому» Интернету, при этом сохранится примерный паритет между ADSL и Ethernet по количеству новых подключений. Движение рынка в сторону регионов и менее обеспеченных пользователей приведет к дальнейшему снижению ARPU (примерно на 20 % в год), что, однако, будет с лихвой компенсироваться ростом абонентской базы.

Рис.7 Российский рынок услуг доступа в Интернет, млрд. руб.

Тем временем в столице, по данным Pyramid Research, в декабре 2004 г. проникновение широкополосного доступа составляло 8,7 %, в сентябре 2005 г. эта цифра увеличилась до 18,2 %. К 2010 г. быстрым Интернетом, по прогнозам, будут пользоваться 56,2 % московских домохозяйств. Это более чем на порядок выше, чем в целом по стране — по оценкам того же источника к 2010 г. услуги широкополосного Интернета будут доступны 4,8 % жителям российских домохозяйств. При этом коммутируемый доступ в Интернет к 2008 году, по прогнозам Мининформсвязи, будет приносить провайдерам 14,1 млрд. руб., в то время как объем доходов от широкополосного доступа составит почти в два раза больше — 26,5 млрд. руб. Вполне возможно, что в ближайшие годы услуги передачи данных и доступа в Интернет будут самым быстро растущим сегментом рынка телекоммуникаций, причем рост будет происходить в основном за счет услуг широкополосного доступа [http://www.cnews.ru/reviews/free/2005/articles/reg].

Подводя итоги нужно отметить, рост рынка ШПД в России идет стремительными темпами. Компании провайдеры стремительно набирают обороты, охватывая не только крупные мегаполисы (Москва, С.- Петербург), но и регионы. Количество подключений к Интернет «домашних» пользователей неуклонно растет.Однако, компании провайдеры ШПД сталкиваются с рядом проблем. В частности: требуется охватить значительные территории страны, преодолеть проблему низкого развития коммуникационных сетей в регионах. Для дальнейшего развития ШПД в регионах – российской глубинке, необходимы очень крупные инвестиции, с большим по времени сроком окупаемости. Так же сильно тормозит внедрение ИТ в России низкая активность и ИТ-грамотность населения, вследствие неудовлетворительного уровня жизни.

2.2. Интернет, online – игры

О тенденциях развития такой ветки игровой индустрии как MMORPG (Massivemultiplayeronlineroleplayinggames) довольно сложно судить. Однако, несомненно, что рынок online-игр один из самых быстрорастущих в мире. В России данное направление повторяет динамику мирового, но значительно уступает США, Европе и некоторым странам Азии. По оценкам iKS-Consulting, в 2018 году объем российского рынка цифровых игр вырастет на 44% и превысит $460 млн. [http://marketing.rbc.ru/rev_short/31683955.shtml].

В последнее время аббревиатура MMORPG встречается все чаще. Многопользовательская ролевая онлайн-игра — разновидность онлайновых ролевых игр, позволяющая множеству людей одновременно играть в изменяющемся виртуальном мире через Интернет. MMORPG — это одна из разновидностей MMOG (англ. massivemultiplayeronlinegame). Собирая геймеров со всего мира в одном игровом пространстве, разработчики MMORPG позволяют миллионам пользователей общаться, создавать и совершенствовать своих героев, выполнять различные действия. Чтобы удержать и гарантировать интерес игроков в подобных онлайн - играх постоянно развиваются миры, сценарии, добавляются новые интересные возможности. Создатели игры постоянно поддерживают существование игрового мира.

Игры такого плана построены по клиент–серверной технологии. Клиентские приложения можно скачать в Интернете или купить на диске. В связи с тем, что многие игры являются коммерческими (в качестве примера можно выделить EverQuest и WorldofWarcraft) игроки должны приобретать клиентское приложение или вносить абонентскую плату за доступ к игровому пространству. В некоторых случаях затраты игрока включают как покупку клиентского приложения, так и абонплату, так стоимость одного аккаунта офф сервера LineageII на 30 дней - 385 руб. [http://direct.cod.ru]. Также есть и бесплатные игры, однако их качество уступает платным аналогам. Кроме вышеперечисленных, можно выделить так называемые частные, пиратские сервера, для крупных платных игр, например, для LineageII, но их игровое пространство значительно беднее легальных серверов. Есть разновидности подобных игр, где в качестве клиента выступает обычный браузер, такие игры называются ВBMMORPG.

Совершенно не удивительно, что большое число геймеров увлекаются online-играми. Людям гораздо интереснее состязаться друг с другом, чем с компьютером. По прогнозу ParksAssociates, к 2010 году рынок online игр превысит 4,4 млрд долл. [http://www.habra.ru/lenta/729]. Такие показатели основаны на результатах наблюдений за нынешним развитием игровой индустрии в сети. Развитие и совершенствование компьютерных технологий, расширение возможностей доступа к сети Интернет способствуют тому, что MMORPG игры все больше пользуются спросом. По неофициальным данным, средний пользователь ПК тратит на игры 18,5 часа в неделю, в то время как с приставки играют в два раза меньше – 8,9 часа в неделю, а владельцы мобильных устройств — 4,6 часа в неделю.

Среди российской аудитории игроков пальму первенства удерживают такие игры как WorldofWarCraft, LineageII, EverQuestII. За счет оригинального аниме–оформления и достаточно лояльной экономической политики растет популярность корейской игры Ragnarok. Несколько десятков тысяч россиян часами сидят перед мониторами, создавая ярких персонажей, получая профессии и занимаясь организацией игроков в гильдии, получая возможность принимать участие в войнах, рейдах и пр.

Интересен и тот факт, что online-игры привлекают внимание не только молодежь школьного возраста, но и тех, кому 25 и более, среди которых немало и женщин. Среди них наиболее популярны приключенческие игры.

Самые популярные бренды рынка online-игр: WorldofWarcraft, LineageII, Ragnarokonline, "Острова", EverquestII, "Война онлайн", "Дозоры.ру", EVEOnline, "Астроникс. Мастера Вселенной", "Бойцовский клуб", "Жуки", "Сфера", WizardsWorldII … И это далеко не весь список online-игр, играя в которые, геймеры по всему миру тратят более чем 3 часа в день.

Эти и многие другие игры объединяет то, что в подобных играх одновременно могут участвовать несколько тысяч контролируемых людьми персонажей, которые обладают чрезвычайно гибкой системой настройки, что позволяет создать уникальную внешность для своего героя и, конечно, это море общения!

По подсчетам экспертов, оnline - игры входят в тройку лидеров в рейтинге сетевых развлечений, которые приносят значительные доходы. Число поклонников такого рода занятий растет, поэтому содержание сервера online-игр является неплохим источником дохода. Увлеченные геймеры составляют 11% общей аудитории и приносят 30% прибыли издателям игр [http://internet.cnews.ru/reviews/index.shtml?2018/10/10/269833]. Скромные доходы российских держателей игровых серверов объясняют отсутствие на российском рынке online-игр крупных западных инвесторов. Однако перспективы отечественного рынка развлечений привлекают в отрасль серьезные западные инвестиционные фонды.

Один из удобных способов выкачивания денег из игроков – привлечение бесплатной регистрацией и бесплатной игрой. Казалось бы, как здорово - все бесплатно.

Но, поиграв некоторое время, геймеру захочется усовершенствовать своего героя, поменять его внешность, установить аддон и так далее, а это уже стоит денег. Увлеченный красочной игрой игроман не станет жалеть средств на скачивание дополнительных возможностей.

Теоретически можно, конечно, их не оплачивать и продолжать играть без обновлений. Но без скачивания новых игровых пространств игра станет обыденной и серой и быстро надоест. Это самый очевидный способ выкачивания денег, однако далеко не единственный.

Получать доходы от игр могут не только создатели игр и владельцы серверов, но и сами играющие, скупая и продавая игровые ресурсы, редкие вещи и самих игровых персонажей. Прокачанные персонажи продаются на онлайновых аукционах за вполне реальные деньги. Продажа игровых артефактов, обмен предметами, обмен игровых денег на реальные – список возможных вариантов заработка. Подобный источник заработка стал довольно распространенным в последнее время. И, несмотря на то, что владельцы многих игровых серверов относятся к этому негативно, остановить это не так то просто. Стоит отметить еще и тот факт, что тех, кто пытается заработать реальные евро, доллары и рубли, продавая готовых персонажей и дополнительные атрибуты, владельцы серверов пытаются остановить. В игру нужно играть, а не зарабатывать на этом деньги, хотя некоторые с этим не согласны.

Тем не менее, разработчики не упускают возможности борьбы за упущенные доходы. Так, например, в прошлом году из-за подобных нарушений были заблокированы более 5000 игровых аккаунтов игры WorldofWarcraft. Известны и более серьезные попытки борьбы так называемыми "фермерами золота", которые игровые деньги продают за реальные. Пример тому, подача федерального иска против владельцев сайта Peons4hire.com. Эта новость была представлена на сайте игры WorldofWarcraft весной этого года. Поэтому пытаясь заработать таким образом, не стоит забывать, что подобная деятельность невыгодна владельцам серверов.

Среди online-игр есть и отечественная разработка, созданная специалистами из Nikita, под названием "Сфера". В нее сейчас уже играет более 60 тысяч россиян. Nikita.online - производитель компьютерных игр и online - сервисов, первая российская игровая компания — была выделена в самостоятельное предприятие из основанной в 1991 году концерна Nikita. Основное направление деятельности компании - разработка, запуск и поддержка online - проектов, а также создание игр для персональных компьютеров. Компания разработала более 100 игр различных жанров и локализовала более 50 зарубежных проектов для российского рынка [http://www.nikitaonline.ru/about.php].

Компания WebInteractivWorld – одна из первых российских издателей и разработчиков многопользовательских онлайновых игр в России. Компания основана в 2004 году. На данный момент в издательском активе компании находиться 5 онлайновых игр. Игры WIW являются условно бесплатными, абонентской платы нет, однако можно купить дополнительные возможности. Это так называемая "корейская" бизнес-модель (в отличие от бизнес-модели "абонентская плата"), в России работает (зарабатывает) только она. Оплачиваемые услуги для игр предоставляются на основании публичного договора-оферты [http://wiw.ru/company/company.htm].

В 2003 году началась работа над многопользовательским проектом, который позже стал известен как "Территория". Компания IT-Territory была официально зарегистрирована в январе 2004 года. Компанией был создан игровой портал Игры.Mail.Ru, который пользуется популярностью среди пользователей Интернета, успешно запущено 8 многопользовательских online-игр: "Территория", "Жуки@Mail.Ru", "Легенда: Наследие драконов", "Драйв@Mail.Ru", "Берсерк@Mail.Ru", 3Sider@Mail.Ru, "Хаддан", "Алератор", разработан агрегатор платежных систем TerraBank.ru. Всего во всех проектах компании зарегистрировано 3 076 тыс игроков. В день регистрируется от 500 до 3 тыс человек. В популярных играх, таких, как www.dwar.ru около 2 тыс. Игры работают по условно бесплатной модели, большинство из них браузерные (ВBMMORPG). Создание персонажа и регистрация, также как и дальнейшая игра – бесплатные. Пользователи платят только за дополнительные возможности [http://www.it-territory.ru].

Еще одна компания на российском рынке - GDTeam. Студия GDTeam была создана в апреле 2006 года. В данный момент компания занимается разработкой ряда online - игр и игровых ресурсов. Уже разработанный продукт – Arenaonline [http://gdteam.com/about].

Учитывая негативное отношение к пиратству и нарушению вопросов интеллектуальной собственности постоянно ведется борьба правообладателей на игры с нелегалами. По статистике 60 - 65% игр в Интернете - это пиратские копии. По этой причине в 2006 году прекратили работу несколько российских серверов Lineage 2.

По просьбам корейской компании NCSoft ФБР занималось вопросами по закрытию неофициальных серверов Lineage 2.В частности, на владельцев L2Extreme был подан иск в суд, и компания – разработчик игры попыталась отсудить за нарушение прав около миллиона долларов. В результате представителями ФБР была остановлена работа сайта и сервер был закрыт за незаконный доступ к многопользовательской ролевой игре Lineage 2. По данным ФБР, активных пользователей ресурса насчитывалось около 50 тыс человек. Однако даже такое незначительное число нелегальных игроков уменьшает прибыть компании – разработчика на миллионы долларов в год. По словам Мэтта Эсбера, представителя NCSoft в Северной Америке, «эти финансовые потери сказывались на функционировании службы поддержки, на разработке новых продуктов» [http://internet.cnews.ru/reviews/index.shtml?2018/10/10/269833].

Учитывая нынешние тенденции, можно заметить, что online-игра с простым сюжетом и красивой графикой приносит больший доход разработчикам и владельцам, чем продаваемые синглы. Если производитель сингл-игры получит доход только от продажи диска с игрой, то доход от online-игры будет включать в себя продажу диска с клиентом для игры на сервере, продажу серверной части, регистрацию аккаунта или доходы от продажи дополнительных возможностей к игре. По всей видимости, дальнейшее развитие оnline – сервисов сыграет решающую роль для дальнейшего роста и развития индустрии игр в России, что несомненно способствует развитию рынка ИТ.

2. Великая «черная дыра» российской экономики. ИТ в сельскохозяйственном комплексе.

Сельское хозяйство. По признанию почти всех экономистов и управленцев, еще со времен СССР, сельскохозяйственный комплекс всегда был для экономики страны глобальной «черной дырой». Деньги вкладывались огромные, а отдача всегда оставляла желать лучшего, достаточно вспомнить реформаторскую деятельность Н.С. Хрущева, Л.И. Брежнева, М.С. Горбачева и многих других. Все попытки вывести «локомотив сельского хозяйства» на «светлый путь» оставались безрезультатными. Достаточно вспомнить, кукурузную и целинную эпопею, застройку типовыми пятиэтажками районов крайнего севера для коренных народов и т.д.

Однако, на дворе XXI век, современные ИТ технологии стали реальностью бытия. Быть может возможно сблизить город и деревню путем освоения новых ИТ в сельскохозяйственных коммуникациях. Возможно, что утечка молодежи из сельских районов не стояла бы так остро. Ниже описаны наиболее успешные иностранные опыты освоения ИТ на селе.

3.1. Иностранный опыт применения ИТ

в сельскохозяйственном комплексе.

Один из самых грандиозных в мире проектов по строительству беспроводной полносвязной IP-сети реализуется в провинции Брешиа на севере Италии. Сеть развертывается на базе решения Cisco Outdoor Wireless на территории площадью 4 800 кв. километров, на которой расположены 206 населенных пунктов, включая малые села в горной местности. Благодаря единой конвергентной сети с пропускной способностью 4-8 Мбит/с, к которой будут подключены тысячи различных объектов (в том числе школьные и медицинские учреждения), местные органы власти, предприятия и частные граждане смогут получать широкополосные коммуникационные услуги, начиная от простого доступа в интернет, позволяющего частным гражданам бесплатно пользоваться услугами на веб-сайтах госучреждений, до электронных закупок и онлайновых приложений для предприятий. Все это призвано создать новые стимулы для экономического развития и служит для преодоления технологического неравенства между различными слоями населения, повышения качества жизни.

Экономические выгоды проекта оказались более чем впечатляющими. Выяснилось, что, вложив в проект 2 млн. евро, провинция Брешиа в течение последующих шести лет сэкономит 27 млн. евро за счет сокращения безработицы и еще 30 млн. евро — благодаря внедрению различных общественных услуг. Кроме того, на 41 млн. евро увеличатся налоговые поступления и на 39 млн. евро возрастет продуктивность предприятий малого и среднего бизнеса. В целом же, по расчетам местных специалистов, применение решения Cisco Outdoor Wireless сулит провинции Брешиа в течение последующих 6 лет общую экономию и дополнительные доходы в размере 139 млн. евро [http://dkvartal.ru/news/870490].

Другой пример показывает, как современные технологии могут помочь улучшению медицинского обслуживания в развивающихся странах и реально улучшить здоровья бедного населения. При этом, что особенно важно, телекоммуникационные услуги могут быть безубыточными даже в беднейших районах. Здесь интересен опыт Индии, которая использует Wi-Fi для сельской телемедицины. Благодаря направленным антеннам и специальному ПО, с помощью которого синхронизировалась работа приемника и передатчика, стало возможным использовать эту близкодействующую технологию для связи на расстояниях до 50 и более километров. После того, как первые образцы дальнодействующей Wi-Fi-связи были созданы и протестированы в лаборатории Intel в Беркли, они были успешно внедрены в Индии и проходят тестирование в ряде африканских стран. Самая длинная линия такой беспроводной связи в 58 км работает в Гане.

В Индии модифицированная Wi-Fi-сеть используется в глазном госпитале Aravind Eye Hospital для проведения телемедицинских консультаций жителям небольших удаленных деревень. Для этой цели в пяти деревнях на расстоянии 10-20 км от госпиталя были оборудованы телемедицинские центры, на которые было затрачено около $7500 ($4000 — помещение, $1500 — телекоммуникационное оборудование, $2000 — вышки для антенны). На эксплуатацию каждого центра, где работает одна медсестра, ежемесячно расходуется около $150. Общий одного из таких центров за четыре с небольшим месяца составил около $1600; за это время было обследовано 1380 пациентов, 88 из которых направлено в госпиталь. Стоимость одного визита — 25 центов, в то время как из-за удаленности госпиталя один визит к врачу обходится пациенту примерно в недельный заработок. Правительство Индии при поддержке корпорации Intel планирует построить 50 таких центров, в которых можно будет оказать помощь 500 тысячам человек в год [http://www.cnews.ru/reviews/free/national2018/articles/wimax.shtml].

3.2. Российские проекты ИТ в сельскохозяйственном комплексе.

Российские проекты по созданию беспроводных сетей в сельской местности носят единичный и локальный характер, и говорить о сколь-нибудь масштабных проектах не приходится. За технологическую основу внедрения в небольших населенных пунктах, включая села, универсальных услуг связи и подключения школ к Интернету в подавляющем большинстве случаев взят проводной доступ, который во многих случаях экономически не оправдан, и традиционные TDM-технологии, которые принципиально устарели.

Можно отметить лишь несколько проектов использования беспроводных технологий в сельской местности. Так, среди первопроходцев в области внедрения Wi-Fi на селе - инженерный центр «Геомир», который еще в 2003 году реализовал проект по созданию единой системы мониторинга управления в АПК «Ильинка» (Оренбургская область). В рамках проекта в хозяйстве была создана инфраструктура передачи данных, включающая в себя и беспроводную сеть передачи данных. Введение новой системы позволил АПК "Ильинка" сэкономить около 15 % годового оборота, который в 2002 г. составил 30 млн. рублей, а в 2003 г. увеличился до 60 млн. рублей. Это произойдет как за счет внедрения новых технологий в ведение хозяйства, так и за счет расширения посевных площадей и приобретения новой сельхозтехник. Проведение космической съемки в период подготовки полей к севу, период вегетации, созревания и сбора урожая позволяет оперативно обнаружить чрезвычайные ситуации на территории хозяйства – пожары, затопления, крупные аварии. Кроме того, снимки позволяют определять всхожесть озимых, обнаруживать признаки засухи, образование и рост оврагов, эрозию, засоление и заболачивание почв. Уже сейчас с помощью этой системы АПК "Ильинка" получил четкие карты полей, которые до этого никто не мог сделать, поскольку последние аэросъемки в Оренбургской области проводились в 1985 году. [http://gisa.ru/10183.html]. Своеобразный «Wi-Fi коровник» был создан и в поселке Швариха Богородского района Нижегородской области.

Статистика использования широкополосного беспроводного доступа в российских селах говорит сама за себя. Доля наземных радиотехнологий, включая WiMAX, для подключения сельских школ к Интернету в рамках нацпроекта «Образование» составляет менее 1%. А использование радиодоступа для подключения отделений «Почты России», на базе которых создаются коллективные пункты доступа в Интернет, находится на уровне 4% рис. 8.

Рис. 8. Телекоммуникационная инфраструктура отделений Почты России.

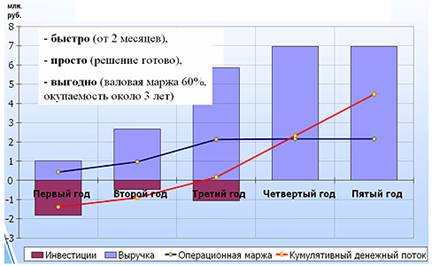

И это несмотря на то, что преимущества WiMAX общеизвестны — это хорошее покрытие, доступные цены на оборудование, короткие сроки ввода сети в эксплуатацию (при условии наличия у оператора разрешений на использование частот) и пр. Построены и адекватные модели взаимодействия операторов беспроводного широкополосного доступа и интеграторов. Одну из них предлагает ГК «Синтерра», которая предлагает развивать региональные мини-сети WiMAX. В рамках такого взаимодействия магистральный оператор инвестирует в транспортную инфраструктуру и оказывает услуги связи партнеру, который, в свою очередь, инвестирует в сети широкополосного беспроводного доступа и оказывает телекоммуникационные услуги конечным пользователям. Третий участник — интегратор — обеспечивает логистику и сопровождение проекта. При оптимальном сценарии окупаемость проекта составляет не более трех лет [http://wimax.livebusiness.ru/faq].

Рис.9. Динамика экономических показателей по проекту строительства региональных мини-сетей WiMax.

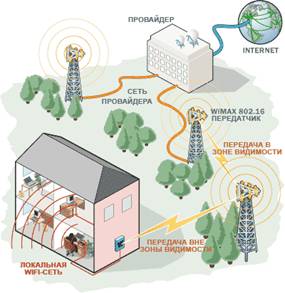

В технологическом плане для использования беспроводных технологий в сельской местности нет ничего сложного. Один из вариантов создания «беспроводного IP-села», предложенный компанией IskraTel, подразумевает использовать WiMAX-канал «точка-точка», а на отрезке непосредственной подачи трафика в дома — технологию Wi-Fi рис. 10.

Рис. 10. Схема организации беспроводного доступа в сельской местности.

Развитие беспроводного доступа на селе тормозит как по-прежнему громоздкая процедура получения операторами разрешений на частоты, так и сам механизм универсальной услуги. Последний построен таким образом, что в результате операторами универсальных услуг становятся, как правило, традиционные операторы — компании «Связьинвеста», а альтернативные операторы, включая провайдеров беспроводной связи, часто остаются в стороне. Последние и сами не особенно заинтересованы в предоставлении услуг на селе, ведь операторам будут компенсировать текущие убытки (включая амортизацию), но сразу капитальные затраты им никто не вернет. С другой стороны, во многих российских селах проводная связь обходится конечным абонентам существенно дороже, чем сотовая. Большинство сельских жителей, которые проживают в районах, охваченных мобильной GSM-связью, просто отказываются от услуг проводной телефонии, поскольку установка телефона и абонентская плата за него заметно выше, чем не очень интенсивное использование мобильного телефона. В качестве технологии доступа в Интернет используется GPRS/EDGE.

Первый в России оператор сотовых сетей 3G компания «Скай Линк», предоставляющий услуги на базе стандартов семейства CDMA 1X, указывает на высокий потенциал этой технологии для предоставления услуг связи в сельских районах. К преимуществам стандарта, в частности, относятся возможность подключения до 1000 домохозяйств на 1 сектор (127 одновременных пользователей в секторе), обеспечение прямого канала с пиковой скоростью 3,1 Мб/c (обратного — с 1,8 Мб/c), поддержка качества сервиса (QoS), большой радиус действия базовой станции — до 50 км на открытой местности (до 7-10 км при сложных рельефах) и пр. Решение на базе CDMA 1X обеспечивает пользователей комплексом услуг: телефония, доступ в Интернет и передача данных, организация видеонаблюдения и пр. Оно характеризуется быстротой развертывания сети и относительно низкими эксплуатационными и капитальными затратами.

Там же, где сигнал от базовой станции сотовой связи отсутствует, а использование проводной инфраструктуры и сотовой связи затруднительно или невозможно по техническим и финансовым причинам, оптимальным решением являются системы спутниковой связи на основе технологии VSAT. В этом сегменте дела обстоят неплохо. Так, во втором квартале 2018 года закончился монтаж 743 спутниковых станций, а в третьем квартале 2018 года планировалось внедрить еще 225 станций. Наибольшее их количество пришлось на регионы Сибири и Дальнего Востока. Так, в Иркутской области установлены 179 станций, в Республике Саха (Якутия) — 245, в Хабаровском крае — 220 [http://www.cnews.ru/reviews/free/national2018/articles/communication_rural.shtml].

3.3. Национальный проект «Образование» в сельской местности.

Другим важным драйвером количественного и качественного роста сельских коммуникаций является приоритетный национальный проект «Образование», который гарантирует подключение и предоставление круглосуточного неограниченного доступа к Интернет до конца 2018 года 52 752 образовательных учреждений (ОУ) на всей территории страны. На подключение к Сети и оплату трафика выделено 3 млрд. руб. По данным на 26 сентября 2018 года было подключено 51774 ОУ, т.е. более 98% плана на конец 2018 года[http://rost.ru/projects/education/ed7/ed_totals1_06.shtml].

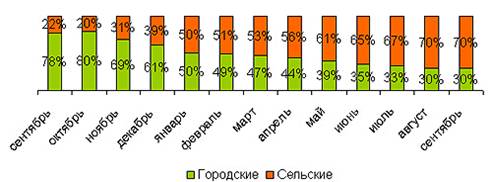

Согласно «школьному» проекту итоговое соотношение между подключенными к Сети сельскими и городскими школами должно составлять 70% и 30% соответственно, эти показатели были достигнуты в августе 2018 года рис. 11.

Рис.11. Соотношение подключенных к Интернет городских и сельских образовательных учреждений, 2006-2018 гг.

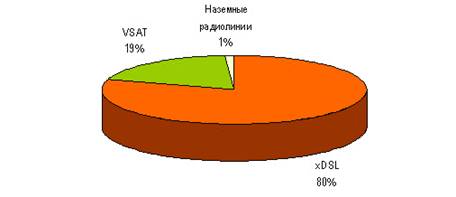

Наиболее распространена при подключении школ к Интернету технология xDSL (с ее использованием подключено 80% сельских образовательных учреждений), далее следуют спутниковый доступ VSAT (19%) и наземные радиолинии (1%). При этом в тех селах, где используется технология VSAT, другая телекоммуникационная инфраструктура, как правило, полностью отсутствует.

Рис. 12 Технология подключения сельских школ к Интернет.

Потребность подключения путем использования спутникового канала связи неравномерна в различных регионах страны. Лидирующие позиции по установке VSAT занимают Чечня и Дагестан, Иркутская и Читинская области, а также Красноярский край. Меньше всего в спутниковой связи нуждаются Ярославская, Липецкая и Тульская область, Чувашия и Кабардино-Балкария [http://www.cnews.ru/reviews/free/national2018/articles/communication_rural.shtml].

Изначально проект выполнялся с возможностью расширения канала связи до каждой из школ. Скорость в 128 Кбит/с, обозначенная в госконтракте, ограничена программными средствамиоконечного оборудования в образовательных учреждениях (как правило, это xDSL-модемы). Для расширения полосы необходимо изменение настроек оборудования. Увеличение скорости доступа по всем школам требует решения и ряда других задач, таких как выделение дополнительного ресурса спутниковой группировки, а также расширения полосы пропускания магистральных каналов связи, задействованных под реализацию проекта.

Вместе с массовым подключением школ к Интернету встает вопрос об оплате потребляемого ими трафика. До начала 2008 года всем учебным заведениям предоставлен неограниченный бесплатный доступ ко Всемирной паутине. Наиболее активно Интернетом пользуются удаленные регионы, для которых зачастую школьные компьютеры являются единственной оперативной связью с внешним миром.

Конечно, говорить о том, что после подключения школы к глобальной Сети телекоммуникационная инфраструктура в данном населенном пункте создана, нельзя. В более чем половине сел «школьный линк» — это единственный широкополосный канал доступа, а создание второго канала требует больших затрат. Тем не менее, по словам поставщиков оборудования, реализация данного проекта дала существенный импульс развитию сельских телекоммуникаций. Ведь часто избыточная емкость канала (там, где она есть) используется не только для школ, но и для подключения сельских администраций, больниц, телефонизации различных объектов.

В целом, как считают эксперты, создание беспроводных сетей — это самый экономичный по инвестициям и времени внедрения способ покрытия больших территорий связью, а разумное сочетание различных технологий (РРЛ, WiMAX, Wi-Fi и др.) предоставляет собой отличный инструментарий для оператора. При этом важно, что эволюция систем беспроводного доступа дает возможность реализовать современные принципы развития сетей (IP, NGN), которые закладывают фундамент для развития тех услуг, которые могут быть востребованы на селе в ближайшем будущем или уже сейчас (IP-телефония и IP TV, видеонаблюдение и пр.). Пусть пока сделано немного, но это первые и хочется верить не последние «ласточки». И главное, нельзя слепо копировать иностранный опыт. Да его необходимо изучать и анализировать, брать лучшее, учиться на чужих ошибках и внедрять в жизнь на территории России. Но слепо копировать в приказном порядке нельзя, чтобы не получилось второй «кукурузной эпопеи».

4. ИТ в торговле и общественном питании.

Предприятия российской торговли демонстрируют сегодня высокий спрос на «железо», а также телекоммуникационные и ИТ-услуги. При этом предпочтения варьируются в зависимости от сегмента. Если опт интересует консалтинг в области логистики, то розница больше внимания уделяет построению комплексных сетей, а общепит — разработке ИТ-стратегии. В любом случае, предприятиям торговли нужны как стандартные, минимально необходимые для ведения бизнеса ИТ, так и более «продвинутые», к которым они могут выдвигать нетривиальные требования. Сокращения затрат на высокие технологии в отрасли явно ожидать не приходится, что радует как аналитиков, так и компании предоставляющие ИТ-услуги.

4.1. Оптовая торговля.

Развитие оптовой торговли — это неминуемое следствие и, одновременно, один из главных показателей зрелости рынка. Усложнение торгового бизнеса, улучшение качества услуг приводит к необходимости сокращать все непрофильные виды деятельности. Соответствующие ниши переходят к посредникам. Постепенно и неминуемо прямые связи вытесняются развитием слоя посреднических предприятий оптовой торговлей, которые берут на себя роль связующего звена между производителем конечной продукции и розничным продавцом. Поэтому оптовая торговля развивается в неразрывной связи с розницей.

Появление крупных торговых сетей создает потребность в столь же крупных оптовых поставщиках продукции. Особенно это важно для крупных неспециализированных магазинов, которые физически не могут устанавливать прямые связи со всей той массой предприятий-производителей, продукция которых составляет товарный ассортимент таких магазинов. Оптовые компании обеспечивают сосредоточение широкого ассортимента различных видов и марок продукции в одной точке, что позволяет ритейлу экономить на затратах по поиску и доставке товаров для реализации, не входя в прямой контакт с огромной массой производителей различных видов продукции и конкурирующих брендов [http://www.cnews.ru/reviews/free/trade2018/articles/opt.shtml].

Оптовики сегодня демонстрируют самые масштабные ИТ-расходы, по сравнению с другими отраслями торговли — более 9,6 млрд руб. в 2006 году. Основную роль в информатизации оптовых предприятий играют решения по управлению цепочками поставок, а также системы автоматизации складов. Последние, отданные на откуп «человеческому фактору», рискуют превратиться в «черную дыру», и автоматизация — единственный способ обуздать этот процесс [http://www.osp.ru/cio/2018/09/4368702].

Оптовая торговля является важным посредническим звеном в движении товара от производителя к конечному (розничному) продавцу. Развитая оптовая торговля — показатель цивилизованности и зрелости рынка, для предприятий розничной торговли оптовые компании являются мощным рыночным инструментом, позволяющим сокращать транзакционные и транспортные издержки, связанные с поиском товара и его доставкой от производителя к месту конечной реализации, освободив средства и время для главной цели розницы — повышения качества обслуживания населения. Напротив, для оптовых компаний соответствующая деятельность по сведению на рынке конечных производителей продукции и розничных продавцов, является профильной, которая и определяет ИТ-потребности оптовых компаний.

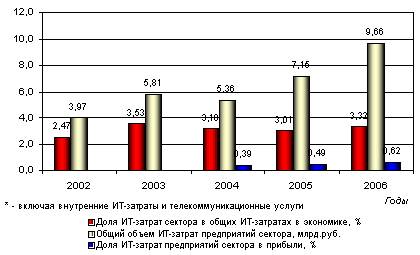

Рис. 13 Информатизация сектора оптовой торговли*.

ИТ-расходы оптовиков — самые крупные в сравнении с другими отраслями торговли, более 9,6 млрд.руб. в 2006 году. По этому показателю отрасль занимает устойчивую долю в 3-3,5%% в объеме всех ИТ-затрат в экономике. При этом, по показателю доли, которую составляют ИТ-расходы в валовой прибыли (немногим более 0,6%), сектор оптовой торговли, напротив, стоит на одном из самых последних мест как среди прочих секторов торговли, так и в по сравнению с большинством отраслей российской экономики. При этом в течение последних трех лет оптовые компании все большую часть прибыли отчисляют на ИТ. Так, в 2004 году доля расходов на ИТ в секторе была ниже 0,4%.

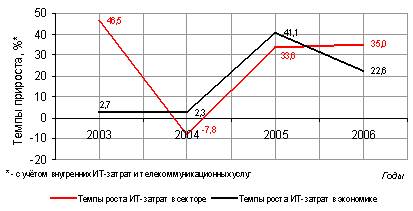

С точки зрения динамики информатизации, оптовые компании демонстрируют довольно высокие результаты, темпы роста ИТ-расходов держатся на уровне 33-35% в год. Исключение составлял лишь 2004 год, когда спрос на ИТ упал на 7,8%. Однако это было следствием перегрева рынка годом ранее (рост ИТ-затрат в 2003 году составил 46,5%, что в 20 раз превышало темпы роста по рынку ИТ в целом) и не нарушало общей картины уверенного наращивания объемов ИТ-расходов. Опережающие темпы роста ИТ-расходов имели место в секторе оптовой торговли и в 2006 году — 35% роста против 22,55 по экономике в целом [http://www.cnews.ru/reviews/free/trade2018/articles/warehouse.shtml].

Рис. 14 Темпы информатизации сектора оптовой торговли*.

Потребности предприятий оптовой торговли являются более узкопрофильными, чем в остальных секторах торговли. Эффективность функционирования, с одной стороны, определяется состоянием и динамикой товарных запасов, с другой — отношениями с поставщиками (производителями продукции). Поэтому основную роль в информатизации оптовых предприятий играют информационные системы, управляющие цепочками поставок, а также системы автоматизации складов (SCM, MRP и WMS-системы).

Предприятия оптовой торговли крайне заинтересованы в грамотной организации работы складов и магазинов, оптимизации запасов и поддержании ассортимента. Специфика оптовых компаний также заключается в применении информационных технологий для организации быстрой логистики и сбыта скоропортящихся товаров. Склад — явление довольно тонкое, в условиях интенсивного товарообмена, ускорения и роста числа сношений с хозяйствующими субъектами разных типов, роста номенклатуры хранящейся продукции, роста интенсивности отгрузок и прочих внешних факторов, склад, оставленный на откуп «человеческому фактору», по меткому выражению одного из экспертов, неотвратимо превращается «черную дыру». Автоматизация работы складов — единственный способ обуздать эти процессы.

Среди основных задач, которые решаются в оптовой торговле посредством автоматизации процессов — это оптимизация использования площади склада, сокращение затрат на хранение товара на складе, времени проведения всех складских операций, количества ошибочных складских операций, повышение точности учета товара, снижение потерь, связанных с ограниченным сроком реализации товара, уменьшение зависимости от «человеческого фактора».

Оптимизация взаимоотношений с поставщиками и предприятиями розницы позволяет создавать цепочки поставок, состоящие из большого числа участников — производителей, дилеров, дистрибьюторов и потребителей товаров. В данном случае важен акцент на сокращении общего времени поставки, возможности контроля движения товаров в цепочке, отслеживании образования добавочной стоимости.

Автоматизация оптовых предприятий включает и традиционный для современной компании набор ИТ: кабельные сети, системы безопасности электропитания, кондиционирования, видеонаблюдения, телекоммуникационную инфраструктуру и проч. Однако, оптовые компании не столь критичны, как например, розничные предприятия, к фронт-офисным решениям — к установке программируемых контрольно-кассовых аппаратов с терминалами, поддержке высокотехнологичных систем оплаты, применению в работе мобильной связи, спутникового ТВ и т.п. При этом наличие в сall-центров, корпоративного портала, доступа в Интернет, услуг или поддержки услуг электронной торговли для оптовых компаний столь же важны, как и для предприятий других секторов торговли и сферы услуг.

Итак, крупные российские оптовые компании набирают обороты. Несомненно, влияние информатизации на торгово-административный процесс растет. Затраты на ИТ технологии растут с каждым годом. ИТ могут максимально уменьшить «человеческий фактор». Соответственно и уровень обслуживания, спектр предоставляемых услуг, маркетинговая политика оптовых сетей все теснее взаимодействуют с рынком информационных технологий. На сегодняшний день, ни одна крупная российская оптовая сеть не может обойтись без ИТ в своей повседневной работе.

4.2. Розничная торговля.

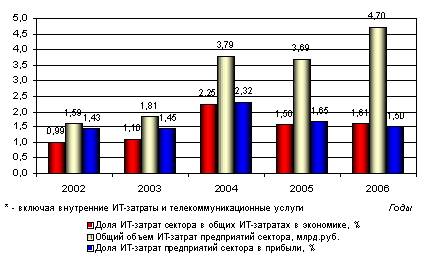

Предприятия торговли вообще и розничной торговли, в частности, не относятся к числу отраслей, особо чувствительных к информационным технологиям. Тем не менее, предприятии розницы одни из самых активных ИТ-заказчиков в торговле. По итогам 2006 года затраты на ИТ (включая внутренние ИТ-затраты и расходы на телекоммуникационные услуги) составили около 4,7 млрд.руб., что соответствуетдоле 1,6% в общих затратах на ИТ в экономике и доле в 1,5% в валовой прибыли отрасли. Предприятия остальных секторов торговли инвестируют в ИТ гораздо меньшую часть прибыли: предприятия общественного питания — 1,3% от валовой прибыли, автодиолеры — около 1%, оптовики — чуть более 0,6% [http://www.cnews.ru/reviews/free/trade2018/articles/retail_taste.shtml].

Динамика ИТ-затрат предприятий розницы на всем протяжении 2000-х гг. была положительной, если не считать небольшого «провала» ИТ-потребления в 2005 году, что, впрочем, было не столько спадом интереса к ИТ, сколько естественной реакцией на двоекратное увеличение ИТ-расходов за год до того (в 2004 году). В итоге в 2005 год принес удвоение ИТ-расходов по сравнению с уровнем 2003 года рис.15.

Рис. 15. Информатизация сектора розничной торговли*.

При этом, надо отдать должное российским предприятиям розницы и в том, что на фоне экономики в целом, они сохраняют достаточно стабильные позиции по ИТ-развитию — не опережая, но и не отставая от большинства отраслей. В данном случае можно даже и не скромничать. Динамика темпов роста ИТ-расходов весьма впечатляет, особенно для классической капитало- и ресурсоёмкой отрасли. Достаточно рассмотреть временной отрезок 2003-2006 гг., чтобы убедиться в этом. По данным Росстата, в 2003 году прирост ИТ-затрат в рознице составил 14%, на фоне более чем скромного роста ИТ-затрат по экономике в целом — 2,7% (розничные операторы нарастили объем ИТ-затрат почти в 5 раз больше чем вся экономика). 2004 год удивил ещё больше: прирост ИТ-затрат составил 109% при всё тех же 2,3% прироста в целом по экономике. В 2005 году ИТ-затраты в рознице сократились на 2,6%, однако в действительности это означает, что сектор розничной торговли почти не сдал взятых в предшествующем году позиций, перейдя (с незначительными потерями) на этот новый уровень инвестиционной политики [http://www.cnews.ru/reviews/free/trade2018/articles/retail_taste.shtml].

Не в пример этому, в большинстве подобных случаев — после полуторо- , двое-, троекратных и т.п. «выбросов», рынок падает гораздо сильнее, чем на 2-3%, так как, как правило, имевший место «выброс» был связан с тем или иным ситуационным явлением (например, с реализацией какой-либо крупной программы господдержки) и никаких других механизмов, способных поддержать этот новый уровень расходов не существует — они возвращаются к исходному уровню вместе с исчезновением ситуационного фактора, приведшего к их появлению. В случае розницы всё оказалось иначе — уровень остался столь же высоким, и по предварительным итогам 2006 года положительная динамика ИТ-затрат по-прежнему сохранилась рис. 16.

Рис. 16. Темпы информатизации сектора розничной торговли*

Относительно высокий объем и устойчивый рост ИТ-расходов в секторе розничной торговле является заслугой продолжающих расти торговых сетей, которые аккумулируют в своих штаб-квартирах огромные финансовые ресурсы. Крупным сетям нужны и стандартные ИТ (минимально необходимые для торгового павильона современного уровня), и более «продвинутые» технологии — нормальные для Запада, но экзотические пока для России.

Потребность в большинстве стандартных ИТ диктуется расширением сетей, через взаимопоглощения и экспансию в регионы. В этой связи необходимо внедрение систем, обеспечивающих оперативный доступ к единой, обновляемой on-line, информационной базе, что позволяло бы повысить эффективность и эффективность взаимодействия внутри сети, а также в связях с поставщиками. Для розницы особенно важны технологии хранения данных и системы аналитической обработки информации, так как данные о состоянии в различных точках сети и на рынке быть доступны «час-в-час». Отдельный упор в последнее время делается на внедрении единой (для торговой сети) корпоративной мультисервисной телекоммуникационной сети, обслуживаемой одним оператором и обеспечивающей передачу разнородного трафика (звук, видео, Интернет, количественные данные и т.д.).

Есть и экзотические технологии, пока не нашедшие ещё применения в отечественных магазинах — это автоматизированное обслуживание покупателя, когда ИТ, считывая штрих-код, выбранного покупателем товара, показывает месторасположение в торговом павильоне аналогичного (близкого по стилю, стоимости, размеру или иным параметрам) товара. В результате покупателю может быть без особых временных и трудо- затрат предложен целый набор близких по характеристикам товаров на выбор. Другой вариант, столь же экзотической пока для российских магазинов и российского покупателя ИТ, — приложения на базе беспроводного Интернета, позволяющие покупателям, не покидая места рядом с полкой, на которой лежит понравившийся товар, выйдя в сеть, сравнить цены на него со средними ценами по другим торговым сетям, в других магазинах, районах и т.п.

Как бы ни были экзотичны многие из перечисленных технологий для российской культуры обслуживания и потребления, динамика ИТ-затрат свидетельствует о том, что предприятия розницы, похоже, входят во вкус. Затраты на ИТ технологии растут с каждым годом. Соответственно и уровень обслуживания, спектр предоставляемых услуг, маркетинговая политика розничных сетей все теснее взаимодействуют с рынком информационных технологий. На сегодняшний день, ни одна крупная российская розничная сеть не может обойтись без ИТ в своей повседневной работе.

4.3. Предприятия общественного питания.

В секторе общественного питания, как и в торговой отрасли в целом, определяющими факторами конкурентоспособности являются не высокие технологии, а совершенно другие, никак не связанные с ними вещи. Так, принципиальное значение имеет наличие так называемого «якоря», обеспечивающего постоянный поток клиентов. Во многом конкурентное преимущество ресторана определяет именно месторасположение. Это в равной степени относится к заведениям общественного питания всех уровней и типов (ресторанов, кафе, баров, кофеен, фаст-фудов и т.д.). Для предприятий фаст-фуда и демократичных кафе наиболее выгодным является расположение возле метро или на пересечении больших улиц и проспектов. Для элитных ресторанов важно расположение в центральных, элитарных районах города, местах с развитым комплексом искусств и развлечений и т.п.

Тем не менее, технологии автоматизации ресторанного бизнеса всё больше начинают рассматриваться как важный и необходимый компонент успешного бизнеса. Пока о четких трендах в информатизации сектора общепита говорить нельзя, однако существуют факты, указывающие на то, что и этот вид бизнеса начинает приобщаться к высоким технологиям.

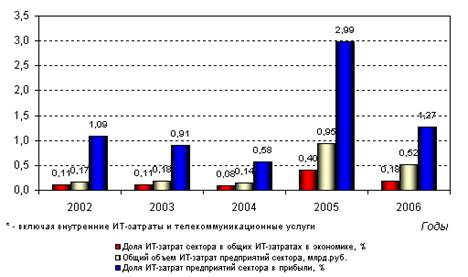

Объем ИТ-затрат в секторе общественного питания (чуть более 500 млн. руб. за 2006-й год и 0,18% в общих ИТ-расходах по экономике) — самый низкий не только в секторе торговле, но и в сравнении с подавляющим большинством производящих и обслуживающих отраслей экономики. При этом вобъеме прибыли уровень расходов достаточно высок — 1,27%, что не намного ниже , чем в рознице (1,6%), зато больше, чем у автодилеров (1%), и в 2 раза больше, чем у оптовиков (0,6%) [http://www.cnews.ru/reviews/free/trade2018/articles/catering.shtml].

Данную ситуацию, однако, нельзя пока рассматривать как типичную для предприятий общепита. Текущий уровень ИТ-расходов — феномен всего лишь 2-х летней истории,возникший на фоне неожиданного всплеска ИТ-затрат этих предприятий в 2005 году.

Рис. 17. Информатизация сектора услуг общественного питания*.

В 2005 г. госстатистикой был зафиксирован рост ИТ-расходов в секторе в 566%. На рубеже 2004-2005 гг. ИТ-затраты предприятий общепита выросли с 140 до 950 млн руб. До этого темпы были ещё более неопределенные — в 2003 году скромные 3% роста, в 2004-м — падение почти на 19%. Таким образом, до 2005 года доля средств, расходуемых в секторе общественного питания на ИТ составляла 0,6-1% от валовой прибыли предприятий, что, как уже говорилось, один из самых низких показателей по экономике. В 2006 году расходы снова резко упали (по предварительным оценкам — на 45%), и хотя это выглядит закономерным (как правило, за резким «взлетом» следует «провал»). Следует констатировать, что сегодняшний уровень ИТ-расходов сопоставим с уровнем 2002 года. Таким образом, на протяжении периода 2002-206 гг. можно говорить скорее о стагнации спроса на ИТ в секторе общественного питания, нежели о каких-либо тенденциях развития. Скорее всего, внедрения происходят локальные и большей частью «разовые», без особых усилий по дальнейшему развитию ИТ-инфраструктуры предприятий

[http://www.rarus.ru/company/press/rsc074full.asp].

Рис. 18. Темпы информатизации сектора общественного питания*.

При этом предложение ИТ для предприятий общественного питания существует, а опыт имевших место внедрений показывает, что ИТ в ресторанном бизнеса далеко не «пятое колесо в телеге». Современный ресторан — это не просто место, где продают еду и выделяют место для её поглощения, это красивый способ времяпрепровождения, один из основных элементов досуга в современных городах. Организация подобного процесса крайне сложна по своему содержанию и наполнению, требует соблюдения санитарных и технологических норм, контроля за стилем и культурой поведения обслуживающего персонала, за учетным процессом, а также анализа транзакций, учета поступления продуктов, формирования стоимости блюд и полуфабрикатов, процедур списания продуктов «под ноль» и т.д. Требование автоматизации всех этих процессов вытекает, прежде всего, из необходимости учёта большого количества деталей.

Удобство автоматизации и информатизации процессов на предприятии общественного питания очевидно не только с точки зрения «ведения дел», но и с позиций клиентов, так как ИС позволяют более оперативно работать с расчетами с посетителями, очередностью обслуживания, обеспеченностью предлагаемого меню всеми необходимыми ингредиентами, без опасения, что их либо не хватит и всю вторую половину вечера меню сократится вполовину, либо, наоборот, их окажется в избытке и они сгниют, так и не попав на стол в составе блюда [http://www.rarus.ru/company/press/rsc074full.asp].

Современные ИТ, разработанные специально для предприятий общественного питания, позволяют значительно упростить, оптимизировать и ускорить целый ряд рутинных повседневных, специфических для этого бизнеса операций.

Во-первых, ИТ берут на себя процедуру формирования блюда на основе набора ингредиентов ]произвольно и часто меняющегося во времени) и схемы закупки продуктов (не только от организаций, но и с рынка по закупочным актам) и т.д. Автоматизируется ведение списка блюд с учетом нормативов расхода продуктов, сезонных норм закладок продуктов в блюда, «вложенности блюд» на основе использования справочников продуктов и блюд (список ингредиентов может включать в себя как продукты, так и другие блюда — с любой степенью вложенности).

Во-вторых, современные приложения автоматически определяют расход ингредиентов по каждому блюду, списывают нужное количество продуктов и рассчитывают себестоимость блюд, рассчитывают себестоимость блюд, формируют калькуляционные карточки на блюда в условиях динамического изменения закупочных, учетных и продажных цен. В большинстве ИС заложены возможности ведение количественно-суммового учета продуктов и блюд с контролируемым процентом наценки при назначении розничных цен на блюдо, а также ведение «истории» отпускных цен на блюда и продукты.

В-третьих, ИТ значительно облегчают и делают более строгим ведение учета продуктов и блюд на нескольких кухнях и точках реализации. В данном случае ИС позволят автоматически устанавливать разные цены на блюда и услуги, в зависимости от места реализации и единиц измерения. За счет автоматизации упрощается процесс движения товаров, например, организация поступления товаров непосредственно на кухню или место реализации, минуя кладовую или перемещение продуктов на кухни для производства блюда, либо в розничную продажу на точки реализации.

Наконец, ИТ позволяют формировать меню для зала и прейскуранта барной продукции, а также всего комплекса документов и отчетов по общественному питанию (меню, наряд, марочный отчет, товарный отчет, заборный лист и проч.).

Подводя итог можно сказать, что предприятия общественного питания начинают рассматривать использование ИТ как неотъемлемую часть бизнес-процесса. Расходы на ИТ растут вместе с развитием инфраструктуры предприятий. Информатизация предприятий общественного питания — ещё не до конца и не всеми осознанная, но жесткая необходимость для современного ресторатора. Правда, пока говорить о четких трендах в информатизации отечественного общепита несколько преждевременно, в связи с относительной молодостью отрасли для экономики России.

Заключение.

Подводя итоги отметим, что новые технологии являются главной движущей силой в дополнение к существующим силам мирового рынка.

Развитие ИТ в России в двадцать первом веке – это первый и основной (если не единственный) шанс России создать массовую производящую отрасль критической важности на базе частной инициативы и отработать партнерские отношения бизнеса и государства. Учитывая положение России в мире, она должна иметь высокий уровень использования ИТ у населения, в бизнесе, сфере образования и у государства, как всякая крупная цивилизованная страна. Но для великой державы принципиально важно стать и крупным производителем ИТ высокого уровня на внутренний и внешний рынок. Экономический эффект от развития производства ИТ будет не столько сказываться в самой отрасли ИТ, сколько распространяться в остальных сферах деятельности человека.

Опережающий рост выпуска информационного и коммуникационного оборудования наблюдается уже десятилетиями. С начала 90-ых годов две трети прироста общего развития ИТ-комплекса связано с услугами и ПО. В России именно в этом секторе есть потенциал развития. Бизнес активно начинается включаться в борьбу за рынок ИТ, что привлекает не только западные но и отечественные инвестиции в данный сектор экономики, но пока явно недостаточные.

Новая программа «Электронная Россия» дает определенные перспективы на будущее (если она будет профинансирована) для развития спроса на продукцию ИТ в стране. Она лежит в русле традиционных программ расширения потребления ИТ за счет бюджетных средств в рамках госуправления и образования. Можно с уверенностью заявить, что высокотехнологичный комплекс российского рынка не останется без поддержки государства, для этой надежды у нас есть все основания.

Российская зона Интернета – Рунет активно растет. Число пользователей и IP-адресов увеличивается с каждым годом, превосходя все прогнозы аналитиков. И что не мало важно, охватываются не только крупные мегаполисы и областные, краевые центры, но и провинция, сельская местность. Сближение города и деревни, на сегодняшний день, напрямую зависит от использования ИТ технологий, правильной расстановки приоритетов. Бездумное копирование западного опыта России не нужно.

Все больше и больше торговых сетей обращаются к современным телекоммуникационным технологиям. Сегодня это не дань моде, а способ выживания в жесткой конкурентной борьбе. Торговые сети ведут агрессивную экспансию в регионы, и для эффективного управления структурными подразделениями им необходимо широко внедрять ИТ в своей работе. Качество оказания услуг, контроль за спросом и предложением, расширение сферы влияния, общий контроль за подразделениями – все это для оптовых и розничных сетей находится в прямой зависимости от информатизации компании.

Все аналитики сходятся к тому, что рынок ИТ в России будет развиваться и дальше, для этого у него есть все предпосылки. Быстро растущий спрос, как на внутреннем, так и на внешнем рынках, поддержка государства уже не на уровне слов, а конкретных дел и долгосрочных программ. Уровень информационной грамотности населения также растет, но существует целый ряд проблем: отдаленность региона, низкий уровень жизни и т.д. Остается и непонимание использование ИТ и со стороны руководителей предприятий, что также вредит развитию рынка ИТ.