Оценка машин и оборудования

| Загрузить архив: | |

| Файл: ref-28093.zip (288kb [zip], Скачиваний: 15) скачать |

Московская финансово – промышленная академия

КОНТРОЛЬНАЯ РАБОТА

ПО БЛОКУ ДИСЦИПЛИН

"ОЦЕНКАМАШИН И ОБОРУДОВАНИЯ"

Выполнил : А.М. Арабян

Проверил : профессор В.Е.Кацман

Москва

–

- 2 -

СОДЕРЖАНИЕ

1. ЗАДАНИЕНАВЫПУСКНУЮРАБОТУ ………………………………3стр.

2. ВВЕДЕНИЕ………………………………………………………………….4стр.

3. ОТВЕТЫ НА КОНТРОЛЬНЫЕ ВОПРОСЫ…..………………………….. 4стр.

4. ОТЧЕТОБ ОЦЕНКЕ РЫНОЧНОЙ СТОИМОСТИАВТОТРАНСПОРТНОГОМАШИННОГО КОМЛЕКСААВТОБУСОВ……………………………..26стр.

- 3 -

1. ЗАДАНИЕНА КОНТРОЛЬНУЮ РАБОТУ

Провести оценку на 1.08.2006 г. в соответствии с заданным вариантом с помощью затратного, рыночного и доходного подходов стоимости автотранспортного машинного комплекса, состоящего из автобусов, предназначенных для коммерческих междугородних перевозок пассажиров.Оформить отчет об экспертном определении рыночной стоимости указанного машинного комплекса, а также оценить рыночную стоимость одного автобуса.

Исходные данные для варианта №7:

Автотранспортный машинный комплекс состоит из 6 однотипных автобусов IKARUS-415 с полной балансовой стоимостью на 1.08.06 г. 210000 долл. и остаточной балансовой стоимостью 140000 долл. каждый. На 1.08.2006 г. полная балансовая стоимость зданий гаражного и ремонтного хозяйства составляет 1900000 долл., остаточная – 220000 долл.

1. Доход от использования каждого автобуса составит 380 $ в день и будет возрастать на 5%за год.

2. Коэффициент использования составит в первые 2 года 85%, в последующие-90%.

3. Операционные расходы составят 30$ в день за каждый автобус и будут возрастать на 4% в год.

4. Переоборудование каждого автобуса займет 3 месяца и обойдется в 15000$ за автобус.

5. Амортизационные отчисления составят 2% в год на здания и 10% - на автобусы.

6. Налог на имущество принят 2% в год.

7. Налог на прибыль составляет 35% в год.

8.Ставки дисконтирования составляют:

1-2 год - 20%

3-4 год - 19%

5-6 год - 18%

9. Нормативный срок службы автобусов данной модели 10 лет. Автобусы были приобретены в 2003 году по цене 150000 долл. Расходы на транспортировку и подготовку к эксплуатации составляют 5% от рыночной стоимости автобуса. На 1.08.06 г. автобусы эксплуатировались 3.5 года. Техническое состояние автобусов – хорошее. Еще через 6 лет эксплуатации автобусы будут проданы за 23000 долл. каждый. Расходы на продажу автобусов составят 5000 долл., ставка реверсии 10%.

- 4 -

2.ВВЕДЕНИЕ

В условиях развития рыночной экономики оценка машин, оборудования и автотранспорта приобретает все большее значение. Важность этого вида оценочной деятельности обуславливается как расширением сектора частной собственности, так и необходимостью роста инвестиций.

Следует отметить, что машины и оборудование характеризуются, как правило, большим количеством различных параметров и разнообразием номенклатуры. Для их сравнительного анализа необходимо использовать экономико-математические методы.

Число объектов машин и оборудования в стране и даже в отдельном регионе очень велико. Следовательно, для оперативного получения и обработки информации об этих объектахнеобходимо использовать современные компьютерные системы, включая сети передачи данных.

Определение рыночной стоимости машин и оборудования представляет собой сложный и уникальный процесс, поскольку часто в процессе оценки невозможно найти абсолютно идентичный аналог для оцениваемого объекта.

Для достижения максимально точной оценки машин и оборудования необходимо использовать три основных подхода: затратный, доходный и рыночный. Эти подходырассмотрены в данной выпускной квалификационной работе на конкретных предложенных примерах.

3. ОТВЕТЫ НА КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Вопрос:Дайте определение рыночной стоимости. Какие разновидности рыночной стоимости используются для оценки машин и оборудования?

Ответ:Оценка стоимости оборудования и машин обычно требует оценки таких видов стоимости, как рыночная стоимость, стоимость первоначальная,восстановительная,остаточная, ликвидационная, и страховая. Понятие рыночной стоимости лежит в основе всей оценочной деятельности. Определение этого вида стоимости сформулировано в Федеральном законе "Об оценочной деятельности в Российской Федерации": "Под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытый рынок в форме публичной оферты;

- 5 -

- цена сделки представляет собой разумное вознаграждение за объект оценки и -принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме".

Международная практика оценки машин и оборудования предполагает использование трех видов рыночной стоимости:

- обоснованная рыночная стоимость при продолжающемся использовании;

- обоснованная рыночная стоимость установленного оборудования;

- обоснованная рыночная стоимость при перемещении.

В оценке машин и оборудования часто задача оценки может состоять в оценке только стоимости воспроизводства или стоимости замещения объекта.

Стоимость воспроизводства объекта оценки - сумма затрат в рыночных ценах, существующих на дату проведения оценки, с учетом износа объекта оценки.

Стоимость замещения объекта оценки - сумма затрат на создание объекта, идентичного объекту оценки, в рыночных ценах, существующих на дату проведения оценки с применением идентичных материалов и технологии, с учетом износа объекта оценки.

Инфляция и другие структурные сдвиги в экономике приводят к тому, что основные фонды предприятий обесцениваются. Не обеспечиваются нужные объемы накоплений средств для воспроизводства основных фондов.

Основным назначением стоимости воспроизводства и стоимости замещения является начисление бухгалтерского износа (амортизации), расчет налогов и статистический учет национального богатства. Для того чтобы избежать искажений действительных значений этих величин, необходима регулярная переоценка основных фондов.

Для того чтобы определить полную стоимость замещения или воспроизводства, необходимо учитывать износ: именно он определяет потерю стоимости объекта в процессе эксплуатации.

2.Вопрос:Укажите основные принципы оценки машин и оборудования.

Ответ:Принципы оценки можно подразделить на следующие три группы:

- принципы, основанные на представлениях владельца имущества;

- принципы, обусловленные факторами функционирования объекта и его взаимодействия с другими объектами имущества;

- принципы, связанные с рыночной средой.

а). Первая группа включает принципы, основанные на представлениях владельца имущества.

Принцип полезности заключается в том, что ключевым критерием стоимости объекта является его полезность, т.е. способность удовлетворять какие-то потребности людей. Исследовать полезность оцениваемого объекта, — значит, определить, для кого, для каких целей и в силу каких свойств интересен данный объект, кто принципиально может быть его возможным покупателем (инвестором), как может измениться полезность объекта в перспективе и под влиянием каких причин.

- 6 -

Принцип замещения исходит из того, что цена на объект, которую может предложить возможный покупатель, не превысит сложившиеся на рынке цены на аналогичные по назначению и потребительским свойствам объекты. На основе данного принципа построены широко распространенные в практике оценки методы сравнительного подхода, когда стоимость определяется сравнением с рыночными ценами на аналогичные и идентичные объекты.

Принцип ожидания подчеркивает готовность покупателя (инвестора) вложить свои средства на приобретение или на изготовление объекта в настоящее время, ожидая получение доходов (выгод) от владения данным объектом в будущем. Данный принцип открывает возможность определить стоимость объекта на текущий момент времени на основе прогноза будущих доходов при эксплуатации объекта и приемлемой для покупателя (инвестора) норме доходности на вложенный капитал. Тем самым закладывается методологическая база для реализации доходного подхода при оценке.

б). Вторая группа включает принципы, обусловленные факторами функционирования объекта и его взаимодействия с другими объектами имущества.

Принцип формирования стоимости под влиянием факторов производства заключается в следующем. Оцениваемый машинный комплекс, с помощью которого производится какая-либо продукция или выполняются какие-либо работы, рассматривается как подсистема в производственной системе предприятия, доходность которой, как следует из экономической теории, определяется четырьмя факторами: землей, трудом, капиталом и менеджментом. Чистый доход — результат действия всех четырех факторов, и поэтому на основе оценки дохода определяется стоимость всей производственной системы. Для оценки стоимости машинного комплекса нужно либо установить его долю (вклад) в формирование дохода всей системы, либо применить метод остатка, т.е. искомая стоимость комплекса получается вычитанием из стоимости всей системы стоимости других активов (недвижимости, земельного участка, нематериальных активов и гудвилла).

Принцип вклада применительно к машинам и оборудованию состоит в том, что оснащение объекта дополнительными устройствами, расширяющими функциональные возможности объекта, не приводит к росту стоимости объекта на величину затрат по приобретению и установке этих устройств. Вклад дополнительных устройств, в прирост стоимости объекта определяется тем, насколько повышается доходность функционирования объекта от применения этих устройств. Например, если технологическую машину оснастить роботом для автоматизации вспомогательных операций, то стоимость полученного технологического комплекса будет определяться производительностью, надежностью, экономичностью и другими показателями, влияющими на доходность его функционирования. Таким образом, любые добавочные элементы к машине оправданы тогда, когда получаемый прирост стоимости машины превышает затраты на приобретение этих элементов.

Принцип сбалансированности (пропорциональности) применительно к машинам, оборудованию и транспортным средствам следует понимать так, что все объекты, входящие в машинный комплекс, должны быть согласованы между собой по пропускной способности и другим характеристикам. При

не соблюдении данного принципа добавление еще одного или нескольких

- 7 -

объектов в состав комплекса не дает адекватного роста производственной мощности, а, следовательно, и стоимости машинного комплекса.

Принцип наилучшего и наиболее эффективного использования требует того, чтобы оценка стоимости объекта, который может быть использован по-разному, производилась при условии его наилучшего и наиболее эффективного использования. Применительно к машинам, оборудованию и транспортным средствам согласно этому принципу любая машина должна оцениваться, допуская, что она применяется по прямому назначению, обеспечивается полная загрузка машины во времени и по мощности, соблюдаются правила технического обслуживания и ремонта, поддерживается нормальный режим эксплуатации, рабочий персонал имеет соответствующую квалификацию. Трудности с соблюдением данного принципа возникают тогда, когда оценивают объекты, обладающие многофункциональностью и несколькими сферами применения. Например, трактор может применяться и на строительной площадке, и на сельскохозяйственных работах, и на промышленном предприятии. Доходность трактора в каждой сфере применения разная, соответственно разной будет и оцениваемая стоимость. В качестве базовой сферы применения для оценки трактора оценщик выберет ту, в которой наиболее полно реализуются функциональные возможности этой машины.

в). В третью группу входят принципы, непосредственно связанные с рыночной средой.

Принцип соответствия объекта требованиям рынка. Один и тот же объект разными категориями покупателей (инвесторов) оценивается по-разному. Например, комфортабельный легковой автомобиль высоко ценится в условиях города, тот же автомобиль не представляет особой ценности для сельского жителя особенно в условиях бездорожья. Если в некотором регионе имеется много промышленных предприятий, то на местном региональном рынке будет повышенный спрос на станки, пресса и другие технологические машины, соответственно и цены на это оборудование будут не низкими. В силу данного принципа обязательным элементом процедуры оценки должен быть анализ рынка, установление соответствия оцениваемого объекта запросам рынка.

Принцип ориентации на равновесные цены требует того, чтобы при оценке использовались равновесные цены аналогов. Из теории ценообразования известно, что на нормально функционирующем рынке цены стабильны и стремятся к равновесному уровню, при котором наступает соответствие между спросом и предложением. Равновесные цены можно назвать также согласованными, справедливыми ценами, одинаково выгодными и продавцам, и покупателям. Стоимость, рассчитываемая при оценке по этим ценам, также становится справедливой стоимостью.

Принцип учета характера конкуренции состоит в том, что товарные рынки могут существенно различаться по характеру и состоянию конкуренции и соответственно степени их монополизации. Характер конкуренции отражается на процессе ценообразования. Так, в условиях монополизированного рынка цены обычно искажены в пользу монополиста и содержат повышенную долю его прибыли. В условиях свободного конкурентного рынка происходит уравнивание доходности вложений, рентабельность продаж в ценах поддерживается примерно на стабильном уровне. Благодаря конкуренции экономическая структура цен становится стабильной и прозрачной, это

- 8 -

открывает возможности использования затратного подхода при оценке стоимости.

Принцип изменения (подвижности) стоимости требует учета фактора непостоянства стоимости одного и того же объекта во времени. Общеэкономическая инфляция в стране, а также сдвиги в структуре отдельных товарных рынков вызывают динамику цен и соответственно стоимости. Отсюда следует требование о том, что каждая оценка стоимости должна содержать указание о дате оценки, т.е. о том моменте календарного времени, на которое определена стоимость.

Машины, оборудование и транспортные средства — сложные, многокомпонентные изделия. При проведении оценки рыночной стоимости этих объектов применяют не только перечисленные выше общеэкономические принципы, но и другие общепринятые в научных исследованиях принципы и подходы, среди которых отметим такие, как системный анализ, функциональный подход, статистическое моделирование и принцип жизненного цикла.

Системный анализ предполагает рассмотрение оцениваемого объекта как сложной технической системы, состоящей из взаимосвязанных разнородных элементов и имеющей входы и выходы связей с другими системами (внешней средой). Системный анализ включает такие операции, как структуризация системы, исследование связей между элементами и с внешней средой, определение параметров элементов и системы в целом. Системный подход может быть применен также при анализе технико-экономических показателей объекта. При этом комплексный показатель рассматривается как система частных показателей разного уровня.

Функциональный подход заключается в том, что любой материальный объект рассматривается как носитель определенных функций. Функции могут быть полезными и бесполезными. Наличие бесполезных функций приводит к неоправданному удорожанию объекта. При этом стоимость объекта исследуется как совокупная стоимость его функций. Принцип функционального подхода лежит в основе теории стоимостного анализа и стоимостного инжиниринга (известного в России под названием функционально-стоимостного анализа).

Статистическое моделирование — методология, опирающаяся на положения теории математической статистики и дающая оценщику инструмент для построения экономико-математических корреляционных моделей. Как в оценке, так и в ценообразовании получили широкое распространение методы корреляционно-регрессионного и дисперсионного анализа для моделирования зависимости цены от технических параметров машин, а также для построения ценовых трендов. Статистическое моделирование позволяет также произвести анализ ошибок результатов оценки, разработать и обосновать экономические нормативы затрат и рентабельности, которые затем используются в расчетах стоимости.

Принцип жизненного цикла предполагает исследование параметров всех этапов жизни объекта: проектирование, изготовление, продажа, эксплуатация и утилизация. На каждом этапе жизненного цикла оценивают и анализируют доходы и расходы, т.е. денежные потоки. Положения теории жизненного цикла помогают решать такие практические задачи, как оценка эффективности функционирования объекта, прогнозирование срока полезного использования (срока службы), оценка степени старения (износа) объекта и другие.

- 9 -

3. Вопрос: Перечислите основные способы классификации машин и оборудования.

Ответ: Приступая к выполнению заказа по оценке машин и оборудования необходимо представить себе предмет своей работы. В задании на оценку оценщик получает опись объектов, подлежащих оценке. Прежде всего, объекты надо систематизировать, а для этого нужно знать, как они классифицируются. Обычно в качестве первичного объекта оценки берётся инвентарный объект.

Под инвентарным объектом понимается законченное устройство, предмет ил комплекс предметов со всеми приспособлениями и принадлежностями, относящимися к данному объекту. Инвентарными объектами считаются;

- по передаточным устройствам – каждое самостоятельное устройство, не являющееся составной частью здания или сооружения;

- по силовым машинам и оборудованию каждая силовая машина с фундаментом и всеми приспособлениями к ней и принадлежностями, приборами и индивидуальным ограждением;

- по рабочим машинам и производственному оборудованию – каждый станок или аппарат, включаявходящие в его состав приспособления, принадлежности и приборы, ограждение, а также фундамент, на котором смонтирован инвентарный объект;

- по транспортным средствам – каждый объект транспортных средств с включением относящихся к нему приспособлений и принадлежностей (автомобиль грузовой, включая запасные колёса с камерой и покрышкой и комплект инструмента);

- по инструментам и инвентарю – каждый предмет, который имеет самостоятельное значение и не является составной частью какого-либо инвентарного объекта (машины, станка, аппарата и т.п.).

Все инвентарные объекты на предприятиях занумерованы и это облегчает их поиск и идентификацию. На основе первичных документов о приёмке-передаче, технических паспортов и другой документации на каждый инвентарный объект машин и оборудования в бухгалтерии заведены инвентарные карточки по типовой форме 1 ОС-7. Именно из инвентарной карточки оценщик может получить важную для себя информацию об основных характеристиках объекта, его первоначальной и восстановительной стоимости, когда этот объект был изготовлен и пущен в эксплуатацию, каким изменениям он подвергался, за счёт каких источников его приобрели, в каком подразделении и у какого материально ответственного лица он числится на учёте.

Функциональная и отраслевая классификация объектов машин и оборудования выполняется с помощью специальных классификаторов. В настоящее время в России наиболее распространены 4 вида классификаторов продукции;

а). Типовой классификатор основных фондов, утверждённый Госкомстатом РФ, используемыйдля учёта основных средств и установления единых норм амортизационных отчислений на полное восстановление, а также для установления индексирующих коэффициентов при переоценке основных фондов.

б). Общесоюзный классификатор продукции (ОКПО). В основном этот классификатор применяется для кодирования товарной продукции (например, для решения задач стандартизации и сертификации).

в). Классификатор «Товарная номенклатур для внешнеэкономической деятельности» (ТН ВЭД).

- 10 -

г). Отраслевые классификаторы машин и оборудования. Для отдельных видов машин и оборудования эти классификаторы дают наиболее подробное подразделение объектов по классификационным группам и наиболее полно учитывают отраслевую специфику. Отраслевые классификаторы машин и оборудования – наиболее удобное средство для построения баз данных, которые могут значительно облегчить труд оценщика по систематизации и поиску информации о рыночной стоимости различных объектов.

В настоящее время можно смело утверждать, что имущественный рынок, первичный и вторичный, действует и оборудование на нем является наиболее распространенным и активным товаром. Появился рынок - появилась потребность в оценке. Оценка в свою очередь выдвинула требования в четкой идентификации объектов оценки. Идентификация - это выявление технических характеристик и свойств объектов и отнесение их к определенному классу (группе) основных средств. Эта информация впоследствии служит исходными данными для расчетов стоимости объектов (таблица на 11стр.). Учитывая большое разнообразие и количество единиц оборудования даже в пределах одного среднего предприятия, очевидно, что эта задача стала одной из самых ответственных и трудоемких в процессе оценки. Оценщик обязан провести идентификацию независимо от того, будет ли названо оцениваемое оборудование в достаточно общем виде или оценщику будет сразу дана подробная опись объекта. Работа по идентификации включает следующие этапы;

- Этап 1. Уточняют общую характеристику оцениваемого оборудования в соответствии с заданиемна оценку и получают инвентаризационнуюопись оцениваемого объекта. В итоге этого этапа оценщик должен получить точный инвентарный список машин и оборудования для оценки.

- Этап 2.Собирают, проверяют и изучают технические и другие данные по каждому объекту. Источниками информации служат инвентарные карточки, технические паспорта и описания, стандарты и техусловия, номенклатурные справочники и другая информация. Технические характеристики и параметры объектов могут быть представлены как в развёрнутом виде (это наиболее полный перечень технических сведений 11- 12 параметров), так ив сокращённой форме (более узкий состав сведений обычно включает, кроме типа, модели и указания предприятия- производителя, ещё 2-3 ведущих параметра, определяющих рыночную стоимость объекта).

- Этап 3. На этом этапе проводят внешний осмотр машин и оборудования. При внешнем осмотре выясняют; общее физическое состояние объекта, состояние окружающей среды и рабочего места, эксплуатационную готовность оборудования, организацию грузопотоков со смежными линиями или участками

- Этап 4. Группировка инвентарных объектов в технологические комплексы и составление данных об этих комплексах, как объекта оценки. Необходимость этой работы вызвана тем, что оценщику нужно оценить потребительскую стоимость и возможно привлечь методы оценки, опирающиеся на доходный подход.

- 11 -

Таблица. Перечень исходных данных, используемых в различных методах оценки оборудования

|

1 |

Однородный объект (аналог) |

28 |

Среднемесячная заработная плата в промышленности на исходный момент |

|

2 |

Цена однородного объекта (аналога) |

29 |

Среднемесячная зарплата в промышленности на дату оценки |

|

3 |

Масса однородного объекта (аналога) |

30 |

Собственные затраты производителя по сборке объекта из частей |

|

4 |

Рентабельность однородного объекта (аналога) |

31 |

Группы сложности оцениваемых объектов или его составных частей |

|

5 |

Объем однородного объекта (аналога) |

32 |

Количество узлов в оцениваемом объекте |

|

6 |

Площадь однородного объекта (аналога) |

33 |

Удельные затраты на изготовление и приобретение комплектующих изделий, приходящиеся на один "вход-выход" |

|

7 |

Мощность однородного объекта (аналога) |

34 |

Удельная зарплата на один технологический узел |

|

8 |

Производительность однородного объекта (аналога) |

35 |

Косвенные накладные расходы (% от основной заработной платы) |

|

9 |

Исходная цена оцениваемого объекта |

36 |

Удельные затраты на комплектующие изделия (% от стоимости материалов) |

|

10 |

Базисная цена оцениваемого объекта |

37 |

Коды ЕНАО оцениваемых объектов |

|

11 |

Масса оцениваемого объекта |

38 |

Время (месяц, год) зафиксированной исходной цены |

|

12 |

Рентабельность оцениваемого объекта |

39 |

Структура и вид цены |

|

13 |

Объем оцениваемого объекта |

40 |

Цена товарного знака |

|

14 |

Площадь оцениваемого объекта |

41 |

Стоимость дополнительных устройств |

|

15 |

Мощность оцениваемого объекта |

42 |

Данные для определения годовой выручки |

|

16 |

Производительность оцениваемого объекта |

43 |

Данные для определения годовых затрат |

|

17 |

Состав конструкции объекта оценки (устройства, блоки, агрегаты и т. п.) |

44 |

Данные о стоимости зданий |

|

18 |

Цены всех частей, входящих в конструкцию оцениваемого объекта |

45 |

Данные о стоимости сооружений |

|

19 |

Индексы приведения исходной стоимости к базисной |

46 |

Данные о стоимости земли |

|

20 |

Индексы приведения стоимости на 01.01.95 к уровню цен по состоянию на 01.01.91 |

47 |

Реальная ставка дисконта |

|

21 |

Индексы приведения цен от базисного года к уровню на дату оценки |

48 |

Ставка капитализации для земли |

|

22 |

Индекс цен производителей на продукцию черной металлургии |

49 |

Нормативный срок службы объекта |

|

23 |

Индекс цен на продукцию цветной металлургии |

50 |

Фактический срок службы объекта |

|

24 |

Индекс цен на продукцию электроэнергетики |

51 |

Балансовая стоимость машинного комплекса |

|

25 |

Индекс цен производителей на продукцию промышленности стройматериалов |

52 |

Балансовая стоимость отдельных единиц оборудования |

|

26 |

Индекс цен на продукцию машиностроения |

53 |

Первоначальная цена объекта |

|

27 |

Единые отраслевые укрупненные нормативы удельных затрат на материалы, комплектующие изделия, зарплату основных рабочих, косвенные расходы, приходящиеся на единицу измерения влияющего фактора |

- 12 -

4. Вопрос: Что такое износ? Каковы основные причины износа машин и оборудования?

Ответ:Износ–это технико-экономическое понятие, отражающее, с одной

стороны, снижение уровня потребительских свойств машины и

уменьшение ее работоспособности, а с другой стороны, соответствующее

этим процессам снижение стоимости машины как объекта оценки.

Обесценение, вызванное износом, необходимо отличать от амортизации, применяемой в бухгалтерском учёте. Амортизация в бухгалтерском учёте – это процесс распределения первоначальных затрат, связанных с приобретением машины, на весь срок её использования.

С течением времени в любой машине происходят изменения, которые приводят к снижению уровня её потребительских свойств. Различные виды энергии, действуя на машину, вызывают в её узлах и деталях связанные со сложными физико-химическими явлениями процессы, которые приводят к износу, поломке, коррозии и другим видам повреждений. Нарушение работоспособности машины, вызванное разными причинами, принято называть отказом. Все отказы можно разделить на два основных вида – внезапные и постепенные.

- Внезапные отказы возникают в результате сочетания неблагоприятных факторов, превышающих возможности машины, и носят случайный характер.

- Постепенные (износовые) отказы связаны со старением машины, ухудшающим начальные показатели ее качества.

5. Вопрос:Перечислите виды износа машин и оборудования.

Ответ: В зависимости от причин, вызвавших износ машины, различают

физический и моральный износ. Физический износ - потеря стоимости

вследствие ухудшения работоспособности машины (объекта оценки), обусловленного естественным ееизнашиванием в процессе эксплуатации или длительного хранения. С понятием физического износа тесно связаны такие понятия, как ресурс который измеряется наработкой и срок службы который измеряется календарной продолжительностью эксплуатации машин до наступления предельного состояния. Эти показатели не заменяют, а взаимно дополняют друг друга. Моральный износ - потеря зданиями, сооружениями, машинами, автоматами и другим оборудованием своей стоимости вследствие научно-технического прогресса и увеличения производительности труда.

Моральный износ подразделяют на три вида;

- технологический износ - потеря стоимости машиной (объектом оценки), в результате применения новых конструкций, технологий и материалов;

- функциональный износ- потеря стоимости машиной (объектом оценки) в результате проявления в расширении функциональных возможностей и росте производительности у новых моделей машин;

- внешний (экономический) износ - потеря стоимости машиной (объектом оценки), обусловленная влиянием внешних по отношению к ней факторов,

- 13 -

таких как повышение спроса на новые модели машин и оборудования. Практически делать оценку морального износа по каждому виду не возможно, так как в каждом конкретном случае моральный износ проявляется в своей совокупности.

При определении стоимости подержанного оборудования с применением различных подходов не всегда приходится учитывать всевиды износа.

При использовании доходного подхода вообще не требуется специальный учет какого-либо вида износа, так как влияние каждого из них проявится в величине дохода, создаваемого объектом оценки. Очевидно, что чем больше будет каждый из износов, тем меньше будет величина дохода и, соответственно, стоимость объекта оценки. При использовании сравнительного подхода определение физического износа часто требуется для корректировки цен близких аналогов по степени износа. При этом технологический, функциональный и внешний экономический износы могут учитываться косвенно, через цены близких аналогов или идентичных объектов. Лишь при использовании затратного подхода процесс определения стоимости (С) объекта оценки сводится к определению полной стоимости воспроизводства (Свс) последующим учетом обесценения вследствие действия всех видов износа.

6. Задача:Определить физический износ трактора К-700, если его нормативный срок службы составляет 10 лет, а оставшийся срок службы – 2,5 года.

Решение: Физический износ машины определим следующим образом;

Физический износ трактора К-700 =

= Нормативный срок службы трактора- Оставшийся срок службы трактора.

Ответ: Физический износ трактора К-700 = 10 лет – 2,5 года = 7,5 лет.

7. Задача:Полная восстановительная стоимость фрезерного станка ФС-4А составляет 56 тыс. руб. Результаты обследования экспертами физического состояния станка приведены в следующей таблице;

|

Эксперт 1 |

Эксперт 2 |

Эксперт 3 |

Эксперт 4 |

Эксперт 5 |

|

|

Весомость эксперта |

0,1 |

0,1 |

0,2 |

0,3 |

0,3 |

|

Оценка состояния |

хорошее |

удовлетвор. |

удовлетвор. |

хорошее |

хорошее |

Оценить физический износ и рыночную стоимость станка ФС-4А.

- 14 -

Решение:В общем случае стоимость (С) и физический износ машины связаны простой зависимостью:

С = Св – Си.физ = Св (1- Ки.физ)

где Св – полная стоимость воспроизводства (восстановительная стоимость) машины, Си.физ – стоимость физического износа машины, Ки.физ – коэффициент её физического износа и представляет собой долю восстановительной стоимости, которую машина потеряла вследствие физического износа, а произведение

Ки.физ ∙ Св = Си.физ

является стоимостью физического износа.

Для определения физического износа фрезерного станка ФС-4А применим метод экспертного анализа и запишем следующую формулу:

Ки.физ = ∑mi ∙ kи.физ.i

гдеmi– компетентность i-го эксперта, kи.физ.i – оценка износа i-м экспертом

.

Ки.физ = 0,1∙0,35 + 0,1∙0,6 + 0,2∙0,5 + 0,3∙0,2 + 0,3∙0,2 = 0,315.

Ответ: Физический износ фрезерного станка = 31,5%.

Стоимость фрезерного станка ФС-4А:С = 56000∙(1- 0,315) = 36400руб.

8. Вопрос: Какими факторами определяется функциональное устаревание машин и оборудования?

Ответ: С понятием физического износа тесно связаны такие понятия, как ресурс и срок службы. Ресурс измеряется наработкой. А срок службы – календарной продолжительностью эксплуатации машины до наступления предельного состояния. Эти показатели не заменяют, а взаимно дополняют.

Реальным проявлением физического износа является уменьшение годового объёма полезной работы или годовой производительности машины с её возрастом. Уменьшение годовой производительности машины вызвано в первую очередь увеличением простоев в ремонтах и обслуживании , которые уменьшают полезный фонд рабочего времени. Практика идентификации машин показывает, что проявление отказов во времени подчиняется определённой закономерности. Обычно интенсивность отказов велика в самый начальный период эксплуатации машины, который называют периодом приработки. Это так называемые приработочные отказы, имеющие характер внезапных отказов. Затем наблюдается спад интенсивности отказов и их стабилизация на относительно низком уровне – это конец периода приработки. Дальше начинается период нормальной эксплуатации, который продолжается достаточно долго. В этот период в основном, в результате износа и усталости происходит постепенноенакопление необратимых изменений. Сопротивляемость машины внешним нагрузкам постепенно падает,поэтому ещё до наступления последнего периода машину подвергают капитальному ремонту

- 15 -

9. Задача:Чулочный автомат предназначен для производства 800 пар изделий в смену. Однако из-за экономического устаревания оборудования и соответствующего снижения спроса на производимые изделия фактический выпуск составляет 200 пар изделий в смену. Определить экономическое устаревание чулочного автомата для трёх значений показателя степени:

0,5;0,6;0,7.

Решение: Воспользуемся методом ухудшения главного параметра который предполагает, что физический износ проявляется в ухудшении какого-либо одного характерного эксплуатационного параметра машины (производительности, точности, мощности, расхода топлива или электроэнергии и т.п.). Коэффициент физического износа рассчитывается следующим образом;

Ки.физ = 1 – (Х / Хо)ª

где Хо , Х – значения главного параметра машины в начале эксплуатации и на момент оценки соответственно; а – показатель степени, характеризующий силу влияния главного параметра на стоимость машины (коэффициент торможения).

Ответ: [1- (200:800)º∙ + 1- (200:800)º· + 1- (200:800)º· ] = 1,4787.

Экономическое устаревание чулочного автомата = 1,4787.

10. Вопрос:Перечислите основные методики затратного подхода к оценке машин и оборудования.

Ответ: Сущность затратного подхода заключается в том, что в качествемеры рыночной стоимостипринимаются затраты (или издержки) на создание оцениваемого объекта. Затратный подход представляет с собой совокупность методов оценки стоимости объекта, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта оценки, с учётом износа. При затратном подходе в качестве меры стоимости принимается сумма затрат на создание и последующую продажу объекта, т.е. его себестоимость. Процедура затратного подхода как бы моделирует схему затратного ценообразования, согласно которой цена описывается простой формулой «себестоимость объекта + прибыль». Затратный подход реализуется в следующих практических методах;

- метод расчёта по цене однородного объекта. Разновидностью данного метода является метод расчёта по цене однородного объекта с балльной корректировкой на конструктивно-технологическую сложность;

- метод поагрегатного (поэлементного) расчёта, который состоит из трёх этапов ;

- индексный метод оценки (индексация стоимости объекта),это приведение

базовой стоимости объекта оценки к современному уровню с помощью индекса

(Y) или цепочки индексов;

- метод расчёта стоимости по укрупненным нормативом.

- 17 -

Вышеуказанная схема соответствует затратному подходу, которая состоит из параллельно расположенных, разноцветных, ниспадающих, извилистых лент. На каждой ленте, соответствующей отдельному методу, по возможности лаконично заложен в последовательности "сверху вниз" алгоритм расчета стоимости по данному методу.

Следует отметить, что для того, чтобы просчитать все известные алгоритмы по трем подходам, требуется более 50 видов исходных данных (таблица на стр. 11). Над ленточным алгоритмом каждого метода проставлены цифры, обозначающие порядковые номера необходимых для расчета по рассматриваемому методу данных, из полного перечня исходных данных. Причем данные, цифры порядковых номеров которых имеют черный цвет (1-4, 18-21, 30, 19, 21, 27-29,) собираются самим оценщиком, не выходя из офиса, а данные, номера которых проставлены красным цветом (11, 12, 17, 9, 10, 52, 12, 31-36,) предоставляются заказчиком. Схема дает возможность не только увидеть количество и сложность операций, осуществляемых при оценке данного метода, но и оценить объем необходимой для выполнения работ информации. На схеме представлены алгоритмы четырех методов затратного подхода: расчета по цене однородного объекта; поэлементного (поагрегатного) расчета; затратной индексации стоимости объекта; расчета стоимости по укрупненным нормативам. Нетрудно видеть, что из них наиболее простым и требующим наименьшего количества исходных данных является метод индексации стоимости. Но следует учитывать, что не всегда метод, требующий наименьшего количества исходных данных, является самым удобным и выполнимым. Ситуация оценки может быть такой, что этот метод не будет обеспечен доступной информацией, в то время как требующий наибольшего количества информации метод будет иметь доступ к необходимым данным. В схеме приведены в нужной последовательности расчетные формулы для определения восстановительной и рыночной стоимости.

11. Задача: Определить полную восстановительную стоимость статического катка КТ-6 массой 6 тонн, для которого отсутствует прямой аналог. Имеются данные по однородному с оцениваемым объектом статического катка СКТ-8 массой 8 тонн, цена которого составляет на дату оценки 135 тыс. руб. Для расчётов принять НДС – 20%, налог на прибыль – 35%, рентабельность -30%.

Решение: Используем метод расчёта по цене однородного объекта, сущность которого заключается в том, для оцениваемого объекта, если объект не сложный и конструктивно однородный, или для определённого агрегата в составе сложного объекта подбирают технологически однородный объект, который похож на оцениваемый объект по конструкции, используемым в конструкции материалам и технологии изготовления. Полная себестоимость однородного объекта определяется исходя из его цены с учётом ставок налогов и вероятной рентабельности:

Сп.од = [(1 - Нпр – Кр.од) ∙ Цод : (1 + Ндс) ∙ (1 - Нпр)]

- 18 -

где Сп.од – полная себестоимость производства однородного объекта;

Цод– цена однородного объекта (включая НДС); Кр.од – показатель

рентабельности продаж у однородного объекта; Нпр и Ндс– ставка на

прибыль и добавленную стоимость.

Далее в себестоимость однородного объекта вносятся корректировки по одному-двум производственным факторам (например, с учётом различий в массе объектов и серийности выпуска)

Сп = Сп.од ∙ (G : Gод) ∙ (Ксер : Ксер.од)

где Сп – полная себестоимость изготовления оцениваемого объекта; Gи Gод -

масса конструкции оцениваемого и однородного объекта;Ксер и Ксер.од –

коэффициент серийности производства оцениваем. и однород. объектов.Рассчитывается полная восстановительная стоимость оцениваемого объекта по формуле:

Sв = (1 – Нпр) ∙ Сп : (1- Нпр – Кр)

где Кр – коэффициент рентабельности продаж у оцениваемого объекта.

Ответ: Полная восстановительная стоимость (Sв) статического катка КТ-6

Sв = 0,65 ∙ (60577 ∙ 0,75) : 0,35 = 85000 руб.

12. Вопрос:На какой информации базируется рыночный подход к оценке машин и оборудования?

Ответ: Данный подход самодостаточен лишь при определении стоимости в обмене, т.е. когда речь идёт об оценке стоимости с целью продажи, сдачи в залог, в аренду, лизинг. Основная информация базируется на аналога и определении степени сходства сравниваемых машин и единиц оборудования.

Различают три уровня их близости или подобия;

- первый уровень предполагает функциональное сходство, которое может бытьполным или частичным. Функциональное сходство определяется с помощью тех или иных классификаторов – ОКОФ, справочника норм отчислений и т.п.;

- второй уровень рассматривает конструктивное сходство, т.е. сходство машин по конструктивной схеме, составу и однородности элементов и их компоновке;

- третий уровень наиболее высокий и называется параметрическим. Он означает совпадение или близость состава и значений технико-экономических параметров.

Следующим шагом после выбора объекта-аналога является учёт того влияния на величину искомой оценочной стоимости, которое оказывают различия в численных значениях указанных характеристик сравниваемых объектов.

Далее приведём схемы алгоритмов расчёта стоимости машин и оборудованияприменительно к доходному и сравнительному подходу методов оценки.

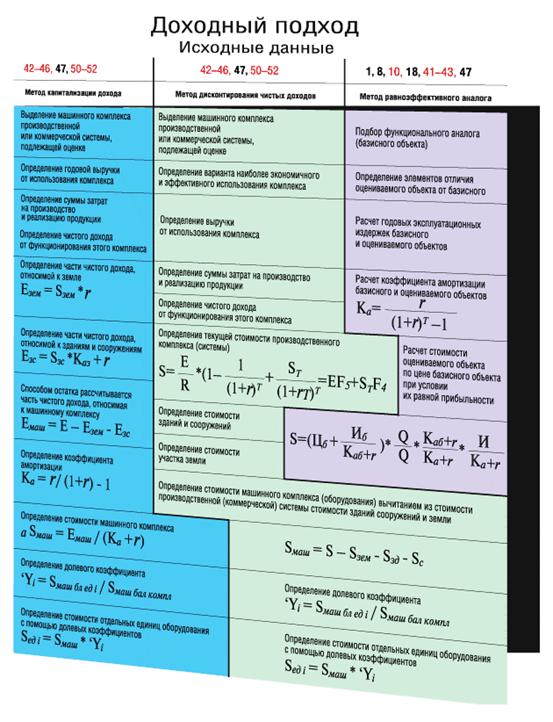

- 19 -

Доходный подход представлен тремя методами: капитализации, дисконтирования чистых доходов, равноэффективного аналога. Совокупность будущих доходов создается не только за счет использования машин и оборудования, но и других элементов производственной системы, включающей, кроме того, здания, сооружения, передаточные устройства, оборотные фонды и нематериальные активы. Доход от машинного комплекса (машин и оборудования) рассчитывается по методу остатка, выделяемого из общей суммы чистого дохода от функционирования всей производственной системы.

- 20 -

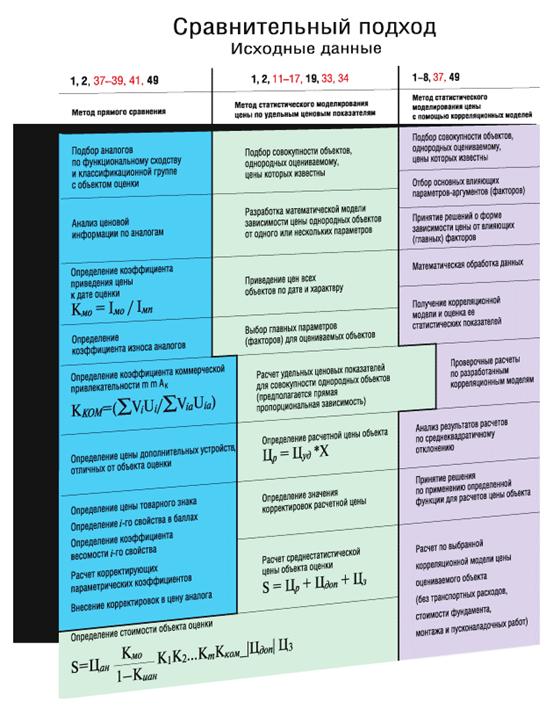

В сравнительном подходе рассматриваются три метода: прямого сравнения, статистического моделирования цены по удельным ценовым показателям, статистического моделирования с помощью корреляционно-регрессионных моделей.

Метод прямого сравнения является наиболее удобным и часто используемым. Он требует наименьшего количества исходных данных и дает в итоге наиболее достоверную рыночную стоимость.

- 21 -

13. Задача: Методом равноэффектного аналога оценить стоимость термопластавтомата ТП-10, если известна стоимость его современного аналога ТПА-25М. Технико-экономические характеристики термопластавтоматов представлены в следующей таблице:

|

№ п/п |

Характеристики термопластавтоматов |

ТП-10 |

ТП-25М |

|

1. 2. 3. 4. 5. |

Стоимость, долл. Годовые расходы на эксплуатацию (без амортизации), долл. Коэффициент амортизации Годовой объём продукции, изделий Ставка дисконтирования |

-

5000$ 0,1 80000 0,2 |

25000$

8500$ 0,1 160000 0,2 |

Решение: Запишем формулу метода равноэффективного функционального аналога;

S = {[Sб+(Иб+Езд.б):(Ка.б+r)] ∙ (Q : Qб)∙[(Ка.б+r):(Kа+r)] – [(И+Езд):(Ка+r)]}

где Sб – стоимость базисного объекта; Иб – годовые операционные расходы; Езд.б и Езд – годовой чистый доход от здания базисного и оцениваемого объекта; Ка.б и Ка – коэффициент амортизации базисного и оцениваемого объектов рассчитываемый по формуле третьей функции денежной единицы (фактор фонда возмещения); Qи Qб – годовой объём продукции; r– ставка дисконта.

Если сравниваемые объекты обладают одинаковой производительностью и сроком полезного использования, то применяют упрощенную формулу:

S = Sб + [(Иб – И) + (Езд.б – Езд) : (Ка + r)]

Оценим стоимость термопластавтомата ТП-10

Ответ: 25000 + [(8500 : 0,3) ∙ 0,5 ∙ 1]- (5000 : 0,3) = 22500$ .

14. Вопрос: Какие возможности предоставляет лизинг машин и оборудования в современных российских условиях? Покажите значение оценочной деятельности при лизинге.

- 22 -

Ответ: Лизинг (от англ. leasing – аренда) – «вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем».

Характерные черты лизинга - в лизинге задействовано как минимум три субъекта отношений - лизингополучатель (любая фирма), лизингодатель (лизинговая компания), банк. К этим субъектам часто добавляются страховые, сервисные, дилерские и другие компании. Взятое в лизинг оборудование, как правило, не отражается на балансе лизингополучателя, т.е. лизинг не утяжеляет активы. Арендная плата или лизинговые платежи у лизингополучателя отражаются в себестоимости и, соответственно, снижают налогооблагаемую прибыль, другими словами, выступают в качестве налогового щита. Кроме того, во многих странах действуют прямые налоговые льготы по лизингу. Лизинговое оборудование одновременно служит залоговым обеспечением сделки. Финансовый лизинг - вид лизинга, при которомлизингодательобязуется приобрестивсобственностьуказанное лизингополучателем имущество у определенного продавцаипередатьлизингополучателюданноеимуществов качестве предмета лизинга за определенную плату, на определенный срокина определенных условиях во временное владение и в пользование.

Финансовый лизинг имеет несколько видов, которые получили самостоятельные названия: - возвратный лизинг - это разновидность двусторонней лизинговой сделки. В этом случае предприятие, имеющее оборудование, но испытывающее недостаток средств для производственной деятельности, продает свое имущество лизинговой компании, которая, в свою очередь, сдает его в лизинг этому же предприятию. Таким образом, у предприятия появляются денежные средства, которые оно может направить, например, на пополнение оборотных средств. Договор составляется так, что после окончания срока его действия предприятие имеет право выкупа оборудования, восстанавливая на него право собственности. В настоящее время этот вид лизинговых сделок встречается достаточно редко. Леверидж -(кредитный, паевой, раздельный) лизинг, или лизинг с дополнительным привлечением средств наиболее сложен, так как связан с многоканальным финансированием и используется, как правило, для реализации дорогостоящих проектов. Отличительной чертой здесь является то, что лизингодатель, покупая оборудование, выплачивает из своих средств не всю его сумму, а только часть. Остальное он берет в ссуду у одного или нескольких кредиторов. При этом лизинговая компания продолжает пользоваться всеми налоговыми льготами, которые рассчитываются из полной стоимости имущества.

В некоторых странах (США, Армении) лизингодатель обязательно должен использовать для покупки оборудования часть собственных средств. В России такого жесткого требования нет и для осуществления сделки можно привлекать 100% кредитных средств. В связи с финансовой слабостью российских лизинговых компаний данный вид лизинга нашел наиболее широкое распространение у нас в стране. Оперативный лизинг- вид лизинга, при котором лизингодатель закупает на свой страх и риск имущество и передает его лизингополучателю в качестве предмета лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование. Срок, на который имущество передается в лизинг,

- 23 -

устанавливается на основании договора лизинга. По истечении срока действия договора лизинга и при условии выплаты лизингополучателем полной суммы, предусмотренной договором лизинга, предмет лизинга возвращается лизингодателю. При оперативном лизинге предмет лизинга может быть передан в лизинг неоднократно в течение полного срока амортизации предмета лизинга.

15. Вопрос: Исходя, из каких условий определяется эффективная ставка процента (ЭСП) при лизинге машин и оборудования?

Ответ: Успешное функционирование любого предприятия, в котором используется оборудование, предполагает систематическое обновление основных фондов. Часто единственно возможным привлечение основных фондов в производство является аренда (лизинг) и лизингополучателю необходимо принять грамотное управленческое решение о выборе способа финансированияинвестиционногопроекта,располагаяпри этом информацией о размереежегодноголизинговогоплатежаилиобобщей сумме лизинговых платежей за весь срокиспользованияимущества.Вслучае

отсутствия собственных средств финансирования выборделаетсямеждудвумя вариантами:

- использование лизинга как формы привлечения заемных средств;

- использование займов (кредитов банка).

Расчёт платежей при финансовом лизинге предусматривает следующие шаги;

а). Расчёт среднегодовой стоимости имущества при лизинге осуществляется (основные формулы);

- расчёт амортизационных отчислений АОt = C ∙ Ka ∙ Ky

- расчёт балансовой стоимости на начало и конец года БСк = БСн - АОt

- расчёт среднегодовой стоимости имущества Сс.г = (БСн + БСк)/2 .

б).Расчёт лизинговых платежей (ЛП) и общей суммы платежей (д.е.)

- расчёт ежегодного дохода лизингодателя

Вt = К + ПКt + КВt + ДУt + НИt + Сстрах.

где К = АОt ∙ d;ПКt = БСн ∙ d ∙ CтK;KBt = C∙ CтB/n;

Cстрах = БСн ∙ Сстрах; ЛПt = Вt+Ндсt

При использовании лизинговогоимуществализингополучательнеимеет права на льготы по налогунаприбыль.Нарядусэтимприиспользовании кредитныхресурсовбанкадля финансирования инвестиционного проекта основные средства, приобретенные за счетссуды,становятсясобственностью предприятия.Прииспользовании имуществанаусловияхлизингаосновные средства остаются собственностьюлизингодателя,еслииноепредусмотрено условиями договора.

- 24 -

16. Вопрос: Как определяется потенциальный валовой доход и действительный валовой доход?

Ответ:Потенциально валовой доход (ПВД) – это доход, который можно получить, при использовании машинного и оборудовочного комплекса на 100%, без учета всех потерь и расходов. ПВД рассчитывается путем умножения количества единиц оборудования, задействованных в процесс производства продукции (услуг) оцениваемого объекта на доход, получаемый от их производимой продукции (услуг).

Для получения действительного валового дохода (ДВД) - предполагаемые потери от недоиспользования (простоя, поломки) машин и оборудования в прогнозируемом году необходимо вычесть из потенциального валового дохода.

17. Вопрос: Что включают в себя операционные расходы?

Ответ:Операционными расходами называются периодические расходы для

обеспечения нормального функционирования объекта и воспроизводства действительного валового дохода. Их делят на условно-постоянные, условно-переменные (эксплуатационные), расходы (резервы) на замещение.

К условно-постоянным относятся расходы, размер которых не зависит от степени загруженности объекта. Как правило, это налог на имущество, расходы на страхование и другие.

К условно-переменным относятся расходы, размер которых зависит от степени загруженности объекта и уровня предоставляемых услуг. Основные условно-переменные расходы - это расходы на управление, коммунальные платежи, на обеспечение безопасности, на содержание и на текущие ремонтные работы и др.

Расходы на замещение вычисляют как ежегодные отчисления (резерв) в фонд замещения. Это расходы на периодическую замену и ремонт элементов оборудования.

18. Вопрос: Как определяется чистый операционный доход?

Ответ: Чистый операционный доход в общем случае рассчитывается как разность между денежными поступлениями в виде выручки или валового дохода от реализации дохода (работ, услуг) и суммой затрат на производство и реализацию продукции. Причём в сумму затрат не включаются амортизационные отчисления. Чтобы рассчитать чистый операционный доход за тот или иной период нужно;

- определить выручку умножением цены производимого товара на объём продаж в натуральном выражении;

- скалькулировать затраты на производство и реализацию продукции.

- 25 -

Текущая стоимость объекта имущества складывается из всех чистых доходов, получаемых инвестором за период последующего владенияэтим объектом. Однако прямое суммирование будущих равномерных доходов недопустимо, поэтому, прежде чем суммировать, доходы приводят к одному моменту времени с помощью дисконтирования.

19. Вопрос:Какие методы оценки машин и оборудования наиболее подходят, по Вашему мнению, для российской экономики в настоящее время?

Ответ: Машины и оборудование (М и О) большинства российских предприятий сильно изношены. Значительная часть М и О по бухгалтерским данным имеет 100-процентный износ, однако активно эксплуатируется и, следовательно, имеет рыночную стоимость. Другая часть, напротив, практически не имея бухгалтерского износа, имеет фактически нулевую стоимость за счет функционального, морального и (или) экономического устаревания. При большом количестве единиц машин и оборудования на предприятиях (от нескольких тысяч на средних предприятиях до десятков тысяч на крупных) особенно часто возникают вопросы определения стоимости как отдельных единиц, так и групп М и О (что гораздо чаще), а также всего парка машин и оборудования в целом. Важен не только вопрос величины стоимости на конкретную дату, но и прогноз изменения стоимости во времени, а также изменения стоимости после значительных дат (например, после дефолта и т. д.).

По моему мнению для российской экономики наиболее подходят затратный и доходный методы оценки машин и оборудования.

- 26 -

Р О С С И Я

Экспертная фирма "КОАР"

О Т Ч Е Т

об экспертном определении рыночной

стоимости автотранспортного машинного комплекса

автобусов

Заказчик: ООО "ЗАКАЗЧИК"

Россия, г. Орск

Оренбургской области,

ул. Центральная, дом 5.

Исполнитель: Экспертная фирма "КОАР"

Москва

–

- 27 -

СОДЕРЖАНИЕ

СОПРОВОДИТЕЛЬНОЕ ПИСЬМО. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28стр.

1. ОСНОВНЫЕ ПОЛОЖЕНИЯ. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29стр.

1.1. Задание на оценку объектов автотранспортного машинного

комплекса. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29стр.

1.2. Результаты оценки. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ..29стр.

1.3. Сертификация оценки. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .30стр.

1.4. Лимитирующие условия и ограничения. . . . . . . . . . ... ..... ..30стр.

1.5. Сведения об экспертах, проводивших оценку. . . . . . . . ... .. .. .31стр

2. БАЗОВЫЕ ПОНЯТИЯ И ТЕХНОЛОГИЯ ОЦЕНКИ. .. . ... ... ..31стр.

2.1. Базовые понятия стоимости . . . . . . . . . . . . . . . . . . . . . . . . . . . .... 31стр.

2.2. Технология оценки машин, оборудования и автотранспорта.. . 32стр.

3. ОПИСАНИЕ ОЦЕНИВАЕМОГО АВТОТРАНСПОРТНОГО

МАШИННОГО КОМПЛЕКСА. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32стр.

4. АНАЛИЗ НАИЛУЧШЕГО И НАИБОЛЕЕ ЭФФЕКТИВНОГО

ИСПОЛЬЗОВАНИЯ. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. ... ...32стр.

5. РАСЧЕТ СТОИМОСТИ АВТОТРАНСПОРТНОГО МАШИННОГО

КОМПЛЕКСА. . . . . . . . . . .. .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33стр.

5.1. Затратный подход. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .33стр.

5.2. Рыночный подход. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33стр.

5.3. Доходный подход.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .34стр.

СПИСОКИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.. ... ... ... ... ... 36стр.

- 28 -

РОССИЙСКАЯ ФЕДЕРАЦИЯ

Экспертная фирма "КОАР"

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

№ 101

20 августа

ДИРЕКТОРУ ЗАО"ЗАКАЗЧИК"

г-ну АЛЕКСЕЕВУ П.П.

Уважаемый Петр Петрович!

В соответствии с договором № 215 от 21.07.06 г. экспертная фирма "КОАР" произвела оценкуобъектов автотранспортного комплекса Вашего предприятия ( 8 автобусов марки IKARUS-280) с целью определения их рыночной стоимости по состоянию на 01.08.2006 г.

Осмотр объектов производился с 5 по 7 августа

Оценка указанных объектов недвижимости выполнена на основе анализа данных технической и бухгалтерской инвентаризаций, а также нормативно-справочной и статистической информации об изменении уровня ценв данном регионе.

На основании проведенного анализа рыночная стоимость оцениваемого комплекса8 автобусов составляет 762480 долл., рыночная стоимость одного автобуса IKARUS-280 составляет95310 долл.

Выводы и положения настоящего отчета основаны на законодательных и нормативных актах, действовавших на дату оценки.

Для получения достоверных результатов при проведении оценки использованы различные подходы оценки недвижимости: затратный, рыночный и доходный .

Оценка выполнена в соответствии со стандартами профессиональной практики оценщика.

При возникновении у Вас каких-либо вопросов по представленному отчету прошу обращаться непосредственно ко мне.

Директор Арабян А.А.

- 29 -

1. ОСНОВНЫЕ ПОЛОЖЕНИЯ

1.1. Задание на оценку автотранспортного машинного

комплекса

Состав оцениваемых объектов:

- 6 автобусов марки IKARUS-415.

Адрес расположения объектов:

Оренбургская область, г. Орск, ул.Центральная, 5.

Цельоценки:

Определение возможной продажной цены автобусов IKARUS-415.

Действительнаядата оценки:

1 августа 2006 года.

Собственник объектов:

ЗАО"ЗАКАЗЧИК"

График изучения объектов:

05.08.06 г. – 07.08.06 г.

1.2. Результаты оценки

Ниже представлены результаты расчета рыночной стоимости оцениваемых объектов

автотранспорта (восьми автобусов IKARUS-415), полученные на 01.08.2006 г. с

применением трех основных подходов оценки машин и оборудования:

по затратномуподходу……………………………………………585000 долл.

по рыночному подходу……. ……………………………………..526500 долл.

по доходному методу. . . . . . . . . . . . . . . . . . . . . . . .……………… 785440 долл.

В связи с тем, что применение всех указанных подходов в равной степени правомерно, эксперт считает необходимым принять в качестве окончательного результата стоимости оцениваемого комплекса шести автобусов IKARUS-415 на 1.08.06 г. среднюю величину трех оценок:

(585000 + 526500 + 785440) : 3 = 632000 долл.

(Шестьсот тридцать две тысячи долларов).

Рыночная стоимость одного автобуса IKARUS-280 на 1.01.99 г. составляет

632000 : 6 = 105330 долл.(Сто пять тысяч триста тридцать долларов).

- 30 -

1.3. Сертификация оценки

Составивший представленный отчет эксперт удостоверяет правомерность следующих положений.

1. Экспертом использованы только факты, соответствующие действительности, в пределах тех сведений, которыми он располагал на момент оценки.

2. Все материалы, выводы и заключения отчета действительны в пределахлимитирующих условий и ограничений, приведенных далее в отчете.

3.Эксперт не имеет никакой корыстной заинтересованности или зависимости от представленного им результата оценки.

4.Процедура оценки и содержание отчета соответствуют Федеральному Закону

«Об оценочной деятельности в Российской Федерации», постановлениям прави-

тельства Российской Федерации, Госстроя и Госкомстата, а также стандартам

оценки.

1.4. Лимитирующие условия и ограничения.

Сертификация оценки, приведенная в п.1.3, подразумевает выполнение следующих условий и ограничений:

1. Точка зрения эксперта, представленная в настоящем отчете, является объек -тивной.

2. Исполнитель оценки требует от Заказчика соблюдения конфиденциальности в отношении настоящего отчета. Передача Заказчиком информации, содержащей- ся в отчете, третьим лицам допускается только с согласия Исполнителя. В свою очередь, Исполнитель обязуется соблюдать условие конфиденциальности ис -пользования данных, полученных в процессе оценки.

3. Эксперт не несет ответственности за достоверность представленной ему Заказчиком информации.

4. В соответствии с настоящим отчетом от эксперта не требуется выступать в суде или давать показания, за исключением случаев, когда это предусмотрено дейст -вующим Законодательством Российской Федерации.

5. Эксперт не принимает на себя обязательств по установлению прав собственности на оцениваемые объекты.

6. Эксперт не несет ответственности за оценку скрытыхдефектов машин и оборудования, которые нельзя обнаружить путем ознакомления с предоставленной технической документацией и осмотра объектов.

7. Величина определяемой рыночной стоимости машин и оборудования действительна на указанную в отчете дату оценки. При изменении Заказчиком даты оценки необходим пересчет стоимости машин и оборудования по дополнительному соглашению.

8. В рамках настоящего отчета от эксперта не требуется устанавливать обязательст- ва имущественного страхования оцениваемых машин и оборудования.

- 31 -

1.5. Сведения об экспертах, проводивших оценку

Эксперты, участвующие в работе, получили профессиональное образование в области оценочной деятельности. В работе принимали участие следующие эксперты-оценщики:

В приложении представлены копии сертификатов вышеперечисленных экспертов-оценщиков.

2. БАЗОВЫЕПОНЯТИЯ ИТЕХНОЛОГИЯОЦЕНКИ

2.1. Базовые понятия стоимости

Целью оценки является определение рыночной стоимости объектов недвижимости.

Рыночная стоимость – это наиболее вероятная цена, за которую предполагается продажа объекта на дату оценки в результате коммерческой сделки в условиях рыночной конкуренции между добровольным продавцом и добровольным покупателем

после всестороннего маркетинга.

При оценке машин и оборудования с помощью затратного подхода и при анализе бухгалтерской отчетности используется понятие восстановительной стоимости.

Полная восстановительнаястоимость определяется затратами, исчисленными в ценах на дату оценки, на воспроизводство, монтаж и пуско-наладку оцениваемого объекта (машин, оборудования, автотранспорта) с применением аналогичныхконструктивных решений, технологий иматериалов с тем же качеством работ и эксплуатационных характеристик.

Физическийизнос соответствует потере стоимости, вызванной воздействием окружающей среды в течение времени эксплуатации машин и оборудования.

Функциональное устаревание соответствует потере стоимости машин, оборудования и автотранспорта, вызванном появлением новых технических и технологических решений.

Экономическое устаревание соответствует потере стоимости, обусловленной влиянием внешних факторов.

Остаточнаявосстановительнаястоимость соответствует затратам на вос -производство объекта (машин, оборудования, автотранспорта)с учетом износа на дату оценки. Определяется путем уменьшения полной восстановительной стоимости объектана величину износа.

Полная первоначальнаястоимость (полнаябалансоваястоимость)соот -ветствует стоимости объекта (машин, оборудования, автотранспорта) на момент ввода в эксплуатацию (постановки на баланс).

Остаточнаяпервоначальнаястоимость (остаточная балансовая стоимость)определяется путем уменьшения полной первоначальной стоимости на величину на –копленной амортизации.

- 32 -

2.2. Технологияоценки машин, оборудования и автотранспорта

Оценка машин, оборудования, автотранспорта состоит из следующих этапов.

- Согласование целей и задач оценки объектов.

- Заключение договора на оценку.

- Визуальный осмотр оцениваемых машин, оборудования, автотранспорта, фиксирование данных по физическому износу объектов.

- Сбор и анализ данных (технической, бухгалтерской, правовой и другой докумен-

тации).

- Анализ рынка машин, оборудования, автотранспорта в сегменте оцениваемых объектов.

- Подготовка отчета об оценке рыночной стоимости объектов машин, оборудования, автотранспорта.

- Представление и обсуждение результатов оценки с Заказчиком.

При оценке машин, оборудования, автотранспорта применяются3 основных подхода: затратный, рыночный и доходный. Применение и сравнение результатов, полученных с помощью различных подходов дает возможность получить наиболее достоверный результат оценки стоимости объектов.

3. ОПИСАНИЕОЦЕНИВАЕМОГО АВТОТРАНСПОРТНОГО

МАШИННОГО КОМПЛЕКСА

Оцениваемый автотранспортный машинный комплекс расположен по адресу - Оренбургская область,г. Орск, ул.Центральная, 5.

Автотранспортный машинный комплекс состоит из 6 однотипных автобусов

IKARUS-415 выпуска 2003 года с полной балансовой стоимостью на 1.08.06 г.

2100000 долл. и остаточной балансовой стоимостью 140000 долл. каждый. На 1.08.06 г. полная балансовая стоимость зданий гаражного и ремонтного хозяйства составляет 1900000 долл., остаточная – 220000 долл.

Имеется подъездная дорога с асфальтобетонным покрытием. Движение по дороге осуществляется всесезонно.Экологическую обстановку в окрестности объекта можно охарактеризовать как благоприятную.

В процессе осмотра автотранспортного машинного комплекса и изучения документации чрезвычайных вредных воздействий внешней среды, неблагоприятно влияющих на оцениваемые объекты, выявлено не было.

4.АНАЛИЗ НАИЛУЧШЕГОИНАИБОЛЕЕ

ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ

На основании исследования рынка оцениваемых объектов автотранспорта эксперт пришел к заключению, что существующее использование автобусов для коммерческих междугородних перевозок пассажиров является его наилучшим и наиболее эффективным использованием. Этот вывод подкрепляется наличием долгосрочных заявок на междугородние перевозки пассажиров.

- 33 -

5.РАСЧЕТ СТОИМОСТИ АВТОТРАНСПОРТНОГО

МАШИННОГО КОМПЛЕКСА

5.1.Затратный подход

Затратный метод основан на определении стоимости точной копии или аналога

оцениваемого объекта в современных условиях на дату оценки.

Стоимость объектов автотранспорта затратным методом в настоящем отчете определяетсяс учетом физического износа и функционального устаревания автобусов. Так как все автобусы оцениваемого компекса являются однотипными и находятся в одинаковом техническом состоянии, то оценку проведем сначала для одного автобуса.

Цена приобретения автобуса марки IKARUS-415 в 2002 году составила 150000 долл. Поскольку период времени от даты ввода автобуса в эксплуатацию равен 3.5 года, а нормативный срок его службы составляет 10 лет, то физический износ определяется как (3.5/10) ∙100% = 35%.

Экономическое устаревание, обусловленное уменьшением спроса на автобусы оцениваемой марки, определим по «Методическому руководству по определению стоимости транспортного средства с учетом естественного износа и технического состояния на момент предъявления», в котором указаны следующие величины уценок.

Факторы экономической ситуацииВеличина уценки

Спрос на автомобили упал, но модель 5%

продолжает выпускаться

Выпуск автомобилей, не пользующихся 10%

спросом, прекращен

Выпуск запасных частей к автомобилю 15%

прекращен

В связи с тем, что наблюдается снижение спроса на выпускаемую модель автобуса марки IKARUS-415, экономическое устаревание составляет 5%.

Стоимость автобуса марки IKARUS-415 с учетом затрат на транспортировку 5%, физического износа 35% и экономического устаревания 5% составляет по затратному подходу величину: 150000(100%+5% -35% - 5%)/100% = 97500 долл.,

а стоимость всех восьми автобусов равна 97500 х 6 = 585000 долл.

5.2.Рыночный подход

Рыночный подход основан на анализе рынка продаж аналогичных автотранспортных средств на дату оценки.

По журналу «Основные средства», август

IKARUS-415 на 1.08.06 г., составляющую 135000 долл.

Стоимость автобуса марки IKARUS-415 с учетом затрат на транспортировку 5%, физического износа 35% и экономического устаревания 5% составляет по рыночному подходу величину: 135000(100% + 5% - 35% - 5%)/100% = 87750 долл.,

а стоимость всехшести автобусов равна87750 х 6= 526500 долл.

- 34 -

5.3. Доходный метод

Основной целью приобретения автобусов потенциальным покупателем является получение будущих доходов от их эксплуатации. Оцениваемый автотранспортный машинный комплекс в соответствии со своим наилучшим и наиболее эффективным использованием будет приносить покупателю следующие основные виды доходов:

- доходы за счет регулярных междугородних рейсов;

- доходы от будущей перепродажи автобусов.

Для определения рыночной стоимости оцениваемого автотранспортного машинного комплекса использованметод дисконтирования денежных потоков. Под дисконтированием понимается процедура приведения будущего денежного выражения доходов к их стоимости на дату оценки по указанной ставке дисконтирования.

Применена следующая процедура оценки объекта автотранспорта по методу дисконтирования денежных потоков.

1. Собрать информацию об условиях, сроках и доходности эксплуатации и продажи оцениваемых объектов автотранспорта (доход от использования, коэффициент загрузки, норма амортизации, ставки налогов на имущество и прибыль, ставки дисконтирования по годам эксплуатации автобусов, холдинговый период, цену продажи объекта в конце холдингового периода и расходы на продажу, ставка реверсии).

2. Оценить потенциальный валовой доход по годам эксплуатации.

3. Оценить эффективный валовой доход по годам эксплуатации.

4. Оценить операционные расходы по годам эксплуатации.

5. Оценить чистый операционный доход по годам эксплуатации.

6. Оценить расходы на переоборудование автотранспортапо годам эксплуатации.

7. Оценить амортизационные отчисления по годам эксплуатации.

8. Оценить остаточную стоимость по годам эксплуатации.

9. Оценить налог на имущество по годам эксплуатации.

10.Оценить налогооблагаемую прибыль по годам эксплуатации.

11.Оценить налог на прибыль по годам эксплуатации.

12.Оценить чистую прибыль по годам эксплуатации.

13.Оценить ставки дисконтирования по годам эксплуатации.

14.Оценить текущую прибыль на дату оценки по годам эксплуатации.

15.Оценить будущую стоимость продажи объекта автотранспорта.

16.Оценить ставку реверсии.

17.Оценить текущую стоимость реверсии.

18.Оценить текущую стоимость объекта автотранспорта.

Для оцениваемого автотранспортного машинного комплекса собрана (указана в задании) следующая информация.

1. Доход от использования каждого автобуса составит 380 $ в день и будет

2. возрастать на 5%за год.

3. Коэффициент использования составит в первые 2 года 85%, в последующие-90%.

4. Операционные расходы составят 30$ в день за каждый автобус и будут

возрастать на 4% в год.

5. Переоборудование каждого автобуса займет 3 месяца и обойдется в 15000$ за

автобус.

- 35 -

6. Амортизационные отчисления составят 2% в год на здания и 10% - на автобусы.

7. Налог на имущество принят 2% в год.

8. Налог на прибыль составляет 35% в год.

9.Ставки дисконтирования составляют:

1-2 год - 20%

3-4 год - 19%

5-6 год - 18%

10. Через 6 лет эксплуатации автобусы будут проданы за 23000 долл. каждый. Расходы на продажу автобусов составят 5000 долл., ставка реверсии 10%.

Последовательностьрасчета рыночной стоимости автотранспортного машинного комплекса по методу дисконтирования денежных потоков представлена в таблице 1.

Табл.1.

Расчет рыночной стоимости автотранспортного комплекса (в долл.)

________________________________________________________________________________________________

Год Потенциальный Эффективный Операцион- Чистый Расходы на Амортиза- Остаточная

валовой доход валовой доход ные расходы операцион- реконструк- ционные стоимость

ный доход цию отчисления

1 2 3 4 5 6 7 8

___________________________________________________________________________________________

1 615600 523260 64800 458460 90000 164000 2160000

2 646380549423 67392 482031 0 164000 1996000

3 678699 610829 70088 540741 0 164000 1832000 . 712634641371 72892 568479 0 164000 1668000

5 748266 673439 75808597631 0 164000 1504000

6 785679 707111 78840628271 0 164000 1340000

_____________________________________________________________________________________________

Табл. 1 (окончание)

Расчет рыночной стоимости автотранспортного комплекса (в долл.)

______________________________________________________________

Год Налог на Налогооблага- Налог на Чистая Ставка Текущая

имущество емая прибыль прибыльприбыльдисконта стоимость

9 10 11 12 13 14 15

1 43200 325260 113841 211419 20% 176175

2 39920 442111 154739 28737220%199551

3 36640 504101 176435 32766619% 194442

4 33360 535119 187292 34782719% 173451

5 30080 567551 198643 368908 18% 161253

6 26800 601471 210515 39095618% 111778

______________________________________________________________________________________________

ИТОГО, ДОЛЛ. 1016650

СУММА ПРОДАЖИ АВТОБУСОВ, ДОЛЛ. 138000

РАСХОДЫ НА ПРОДАЖУ, ДОЛЛ. 5000

СТОИМОСТЬ ПРОДАЖИ АВТОБУСОВ, ДОЛЛ. 133000

ТЕКУЩАЯ СТОИМОСТЬ РЕВЕРСИИ, ДОЛЛ. 10% 75100

ТЕКУЩАЯ СТОИМОСТЬ КОМПЛЕКСА, ДОЛЛ. 1091750

______________________________________________________________________________________________

- 36 -

Примечания: расчеты прокомментируем на примере первой строки таблицы:

гр.2=6х380х360х(9:12);гр.3=гр.2х0.85;гр.4=6х30х360;гр5.=гр.3-гр.4;гр.6=6х15000;

гр.7=6х210000х10%:100%+1900000х2%:100%; гр.8=6х140000+220000; гр.10=гр.8х2%:100%; гр.11=гр.5-гр.6-гр.10;гр.12=гр.11х35%:100%;гр.13=гр.11-гр.12;гр.15=гр.13х0.8333(функция денег F4 с ежегодным начислением процентов для 1-го года при 20%).

Текущая стоимость реверсии 75079=133000х0.5645 (функция денег F4 для 6-го года и при ставке 10%).

Текущая стоимость автотранспортного машинного комплекса из 6 автобусов

IKARUS-415 составляет по доходному подходу на 1.08.2006 г. величину

1005440 - 220000= 785440 долл.

Стоимость каждого автобуса IKARUS-415, определенная по доходному подходу на 1.08.2006 г. составляет 785440 : 6 = 130910 долл.

СПИСОКИСПОЛЬЗОВАННЫХИСТОЧНИКОВ

1. Оценка рыночной стоимости машин и оборудования. Учебное и практическоепособие.-М.: Дело,1998.

2. Основные средства. Рынок. Цены. Анализ. М.-1999. №1-2.

3. Оценка стоимости машин, оборудования и транспортных средств. Учебное

пособие – Москва 2003г., профессор А.Г. Грязнова, академик Д.С. Львов.