Рынок государственных ценных бумаг

| Загрузить архив: | |

| Файл: ref-28319.zip (106kb [zip], Скачиваний: 116) скачать |

Федеральное государственное образовательное учреждение высшего профессионального образования

«Финансовая академия при Правительстве Российской Федерации»

Кафедра «Ценные бумаги и финансовый инжиниринг»

Курсовая работа

по дисциплине

«Рынок ценных бумаг»

на тему:

«Рынок государственных ценных бумаг»

Выполнил:

Студент группы «Банковское дело №1»

Сандаков А.Е.

Научный руководитель:

Мелетиди К.Л.

Москва – 2008

Содержание

TOC o "1-3" h z u Введение. PAGEREF _Toc211404169 h 3

1.1. Государственные ценные бумаги, их виды и функции. PAGEREF _Toc211404171 h 4

1.2. Особенности ценообразования государственных ценных бумаг PAGEREF _Toc211404172 h 5

1.3. Определение доходности государственных ценных бумаг. PAGEREF _Toc211404173 h 6

Заключение. PAGEREF _Toc211404178 h 25

Список использованных источников. PAGEREF _Toc211404179 h 26

Приложение A.. PAGEREF _Toc211404180 h 28

[1]. Государственные ценные бумаги могут быть выпущены в виде облигаций или иных ценных бумаг, относящихся к эмиссионным ценным бумагам в соответствии с Федеральным законом "О рынке ценных бумаг", удостоверяющих право их владельца на получение от эмитента денежных средств в сроки, предусмотренные условиями указанной эмиссии.

Существуют несколько способов классификации государственных ценных бумаг в зависимости от критерия.

По срокам обращения принято выделять:

· краткосрочные, выпускаемые на срок обычно до 1 года;

· среднесрочные, срок обращения которых растягивается на период обычно от 1 года до 5—10 лет;

· долгосрочные, имеющие срок жизни обычно свыше 10—15 лет.

По форме обращаемости:

· рыночные ценные бумаги, которые могут свободно перепродаваться после их первичного размещения,

· нерыночные, которые не могут перепродаваться их держателями, но могут быть через обусловленный срок возвращены эмитенту.

По способу выплаты (получения) доходов:

· процентные ценные бумаги (процентная ставка может быть фиксированной, т.е. неизменной на весь период существования облигации, плавающей, ступенчатой);

· дисконтные ценные бумаги, которые размещаются по цене ниже номинальной, и эта разница (дисконт) образует доход по облигации;

· индексируемые облигации, номинальная стоимость которых возрастает, например, на индекс инфляции;

· выигрышные, доход по которым выплачивается в форме выигрышей;

· комбинированные облигации, по которым доход образуется за счет комбинации ранее перечисленных способов.

Выпуск государственных ценных бумаг обуславливается необходимостью привлечения государством дополнительных денежных средств. Долговые ценные бумаги для покрытия постоянного дефицита государственного бюджета, переходящего из года в год обслуживают систематическую задолженность государства (среднесрочные и долгосрочные ценные бумаги). Наряду с долгосрочными облигациями выпускаются краткосрочные, которые служат для покрытия временных дефицитов бюджета (кассовых разрывов), которые образуются в связи с определенной цикличностью поступления налогов и постоянными расходами из бюджета. Также принято выделять целевые облигации, выпускаемые для реализации конкретных проектов. В качестве таких ценных бумаг можно рассматривать облигации АО "Высокоскоростные магистрали", которые были выпущены под гарантию Правительства РФ, средства от продажи данных облигаций направлялись на финансирование строительства железнодорожной магистрали Москва - Санкт-Петербург.[2]

Таким образом, государственные ценные бумаги выпускаются для решения таких задач, как покрытие постоянного дефицита государственного бюджета, а такжекраткосрочных кассовых разрывов в бюджете в связи с неравномерностью поступления налогов и производимых расходов. Государственные ценные бумаги предоставляют возможность привлечения ресурсов для осуществления крупномасштабных проектов, для покрытия целевых расходов правительства, а также в целях привлечения средств для погашения задолженности по другим государственным ценным бумагам.

В настоящее время в экономически развитых странах государственные ценные бумаги являются главным источником формирования и реализации внутренней государственной задолженности

Практика показывает, что выпуск государственных ценных бумаг для покрытия дефицитов бюджетов является наиболее приоритетным направление по отношению к другим, применяемым в эмиссионных системах развитых стран, так как способствует снижению темпов роста инфляции, росту текущих резервов, создаваемых в центральных банках для регулирования рынков ссудных капиталов и ценных бумаг, финансирования развития различных отраслей экономики.

[3]. Рассмотрим способы расчетов доходности для государственных краткосрочных облигаций (ГКО) и облигаций федерального займа (ОФЗ).

1.Государственные краткосрочные облигации (ГКО)

Годовая доходность кпогашению на аукционе ина вторичных торгах покаждому выпуску ГКО определяется последующей формуле:

где:

в% отноминала);

в% отноминала);

Средневзвешенный срок выплат (дюрация) повыпуску ГКО соответствует сроку до погашения выпуска.

2.Облигации федерального займа (ОФЗ).

Эффективная годовая доходность кпогашению нааукционе ина вторичных торгах покаждому выпуску ОФЗ определяется последующей формуле:

где:

го купона;

го купона;

j-й выплаты

номинальной стоимости облигации;

j-й выплаты

номинальной стоимости облигации;

где:

где:

По выпускам облигаций федерального займа с переменным купонным доходом (ОФЗ-ПК) для целей расчета доходности купонные ставки по неизвестным купонам принимаются равными последней известной ставке по данному выпуску.

Средневзвешенный срок выплат поОФЗ рассчитывается последующей формуле:

где: го купона; й выплаты номинальной стоимости; й выплаты номинальной стоимости облигации;

Определение доходности государственных ценных бумаг позволяет реально оценить ситуацию на рынке государственных облигаций и ориентирует на вложение средств в более прибыльные ценные бумаги.

[4]. Владельцы облигаций займов могут перепродавать их через учреждения банков юридическим лицам, а также кредитным учреждениям.

Доходы по облигациям займа выплачиваются учреждениями банков в безналичном порядке один раз в год. Срок выплаты доходов наступает 1 июля каждого года, начиная с 1 июля 1992 года. Доход по облигациям может быть получен владельцем облигации в любое время начиная с 1 июля текущего года по 30 июня следующего года включительно.

2)Облигации внутреннего валютного займа – ОВВЗ

В июне

Процентная ставка по данному виду облигаций составляет 3% годовых. Номинал облигации — 1000, 10.000 и 100.000 долларов США. Форма выпуска — предъявительская облигация с купонами. Дата выплаты по купонам — 14 мая каждого года; купон действителен в течение 10 лет.

Погашение облигаций производится по их нарицательной (номинальной) стоимости после предъявления облигаций и последних купонов, подлежащих оплате, не позднее чем за 30 календарных дней до соответствующей даты погашения[5].

Облигации внутреннего валютного займа могут свободно продаваться и покупаться с расчетом за рубли или за конвертируемую валюту. Вывоз этих облигаций из России запрещен.

Приобретение этих облигаций иностранными юридическими или физическими лицами (т.е. нерезидентами) разрешено только за счет средств специальных рублевых счетов в уполномоченных российских банках. Валютные облигации могут вноситься в качестве вклада в уставный капитал предприятий и коммерческих организаций.

Имеется биржевой и внебиржевой рынок рассматриваемых облигаций. Биржевой рынок организован на базе Московской межбанковской валютной биржи. Число его участников сравнительно невелико и насчитывает несколько десятков торгующих фирм.

3)Государственные краткосрочные бескупонные облигации (ГКО).

ГКО – высоколиквидные ценные бумаги, сроки их обращения в денежных средствах минимальны. Это позволяет официальным дилерам и их клиентам быстро и надёжно инвестировать находящиеся в их распоряжении временно свободныесредства. Операционные издержки при таких инвестициях сравнительно невелики. Дополнительное преимущество инвестиций в ГКО состоит в том, что все виды доходов от операций с этими ценными бумагами освобождены от налога на прибыль.

Эволюция рынка привела к тому, что ГКО при первичном размещении в известном смысле играют определённую макроэкономическую роль. Приобретая или продавая облигации, ЦБР тем самым будет соответственно увеличивать дополнительную ликвидность либо изымать избыточную с денежного рынка. Складывающаяся доходность по ГКО станет важнейшим денежным ориентиром денежного рынка. Вторым следствием, обусловленным характером структурного свойства, стало расширение рынка ГКО, закономерно вызывающее существенное перераспределение оборотов и финансовых средств между валютными, кредитным и облигационными секторами денежного рынка в пользу последнего.

Надёжность ГКО по сравнению со всеми другими инструментами финансового рынка, в том числе и государственными, представляется достаточно высокой, поскольку агентом выступает Центральный Банк России, который по соглашению с Минфином в случае, если Минфин окажется не в состоянии что-либо погасить, автоматически погашает рефинансируемые выпуски, так что надёжность ГКО исключительно высока.

Ликвидность данного вида ценных бумаг довольно высока, так как на рынке присутствует маркет-мейкер, роль которого выполняет Центральный Банк России, который вполне в состоянии поддержать ликвидность в тот момент, когда предложений на продажу больше, чем на покупку, поддержать тем, чтобы в такой момент купить бумаги, а потом продать.

Эмиссия государственных краткосрочных бескупонных облигаций осуществляется отдельными выпусками. Объем каждого выпуска определяется Министерством финансов Российской Федерации исходя из предельного объема эмиссии этих облигаций, установленного Правительством Российской Федерации на соответствующий год.[6] Владельцами государственных краткосрочных бескупонных облигаций могут быть российские и иностранные юридические и физические лица. Номинальная стоимость государственных краткосрочных облигаций выражается в валюте Российской Федерации и составляет 1000 рублей. Государственные краткосрочные облигации размещаются путем проведения аукциона.

Государственные краткосрочные бескупонные облигации выпускаются в документарной форме с обязательным централизованным хранением в депозитариях. Документом, удостоверяющим права, закрепляемые государственными краткосрочными бескупонными облигациями каждого выпуска, является глобальный сертификат, реквизиты которого устанавливаются Министерством финансов Российской Федерации в соответствии с законодательством Российской Федерации и настоящими Генеральными условиями. Глобальный сертификат хранится в депозитарии.

Доходом по государственным краткосрочным облигациям считается дисконт, полученный в виде разницы между ценой размещения (покупки) и ценой погашения (продажи).[7]

Доходность определялась на основе рыночных торгов. Доходность на момент выпуска устанавливалась в ходе проведения аукционов по так называемым конкурентным заявкам, т.е. заявкам, которые принимают участие в определении цены облигации.

4)Облигации федерального займа (ОФЗ).

ОФЗ – первые среднесрочные ценные бумаги, которые появились в Российской Федерации. Появление ОФЗ и для Минфина, и для всей финансовой системы имеет исключительно важное значение, поскольку при этом появляется некоторая стабильность на рынке государственного долга. Происходит приближение к идее долгосрочных заимствований, которые желательны на любом финансовом рынке.

ОФЗ выпускаются сроком на один год и две недели, что объясняется особенностями российского законодательства (нужен срок более года, чтобы бумага считалась среднесрочной), и удобством начисления доходности (плюс две недели). По этой бумаге доходы выплачиваются раз в квартал, причём доход привязан к доходу на рынке ГКО: берутся четыре последних выпуска ГКО, исчисляется средняя взвешенная и по этой величине ОФЗ продаётся (в безбумажном виде) на аукционе на ММВБ. Как и цены на ГКО,цену на эту бумагу ставят сами инвесторы. Роль Минфина сводится к тому, чтобы определить, устраивает ли Министерство эта цена. Это называется ценой отсечения: Министерство финансов отсекает те предложения, которые ему невыгодны, и принимает те, которые выгодны.

Облигации федеральных займов выпускаются в документарной форме с обязательным централизованным хранением. Документом, удостоверяющим права, закрепляемые облигациями федеральных займов каждого выпуска, является глобальный сертификат, оформляемый на этот выпуск. Глобальный сертификат хранится в депозитарии[8].

До августа

Задолженность по ОФЗ со сроками погашения до 31.12.99 г. и выпущенных в обращение до 17.08.98 г. реструктурирована во вновь выпускаемые ОФЗ с фиксированным купонным доходом[9] (ОФЗ-ФД) со сроками обращения 4 и 5 лет с соответствующими процентными ставками, с постоянным купонным доходом (ОФЗ-ПД) со сроком обращения 3 года и нулевым купонным доходом.

5)Облигации государственного сберегательного займа (ОГСЗ).

Облигации государственного сберегательного займа являются государственными ценными бумагами на предъявителя и выпускаются в документарной форме без обязательного централизованного хранения. Документом, удостоверяющим права, закрепляемые облигациями каждого выпуска, является сертификат.[10] Номинальная стоимость Облигации указана в валюте Российской Федерации и составляет 1000 (одну тысячу) рублей. Владельцы — юридические и физические лица; резиденты и нерезиденты.

По срокам обращения Облигации могут быть краткосрочными, среднесрочными или долгосрочными.

ОГСЗ свободно продаются и покупаются на вторичном рынке. Первичное размещение ОГСЗ осуществляется Министерством финансов в форме закрытых торгов.

Владелец облигаций имеет право на получение при их погашении суммы основного долга (номинальной стоимости), а также дохода в соответствии с условиями выпуска в виде процента, начисляемого на номинальную стоимость облигации.

Облигации являются именными государственными ценными бумагами и предоставляют Инвесторам право на:

-

-

- государственные ценные бумаги;

- [11]

Форма выплаты дохода — купонная; процентный доход устанавливается на каждые последующие три месяца и выплачивается ежеквартально учреждениями Сбербанка РФ.

6)Государственные облигации, размещаемые на мировом рынке

С

Сроки размещения еврооблигаций составляет 5—10 лет. Доход — купонный, в процентах к номиналу (примерно 9—13% годовых); выплачивается в валюте номинала 1—2 раза в год. Форма существования еврооблигаций обычно бездокументарная.

Еврооблигации свободно обращаются на мировом рынке ценных бумаг. В отличие от рассмотренных ранее государственных ценных бумаг еврооблигации представляют собой форму государственного внешнего, а не внутреннего долга.

7)Ценные бумаги региональных органов государственной власти

Федеральным законом «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг» классификация государственных ценных бумаг имеет следующий вид:

• федеральные государственные ценные бумаги, т.е. ценные бумаги, выпускаемые федеральным правительством, рассмотренные выше;

• государственные ценные бумаги субъектов Российской Федерации, т.е. ценные бумаги, выпускаемые этими субъектами государственного управления;

• муниципальные ценные бумаги, т.е. ценные бумаги, выпускаемые от имени муниципального органа государственного управления.

Ценные бумаги субъектов Федерации и муниципальных органов власти есть ценные бумаги, выпускаемые региональными органами государственной власти, то есть региональные ценные бумаги.

Задачей региональных ценных бумаг является привлечение финансовых ресурсов региональными органами государственной власти для:

• покрытия временного дефицита регионального бюджета;

• финансирование бесприбыльных объектов, требующих единовременных вложений крупных средств, которыми не располагает ежегодный бюджет: строительство, реконструкция и ремонт объектов социального и объектов региональной инфраструктуры;

• финансирование прибыльных проектов, вложения в которые окупаются в течение нескольких лет за счет получаемой от них прибыли;

• финансирование проектов строительства, ремонта и реконструкции жилья, как правило, на основе их самоокупаемости, т.е. затраты компенсируются выручкой от продажи всего или части построенного жилого фонда.

Существуют две главные формы региональных займов: выпуск региональных ценных бумаг и ссуды. Региональные ценные бумаги обычно выпускаются в виде облигаций, реже векселей[12]. Ссуды могут предоставляться либо по бюджетной линии (бюджетные ссуды вышестоящих бюджетов), либо коммерческими банками. В последнем случае ссуда местным органам власти обычно не отличается от аналогичных ссуд предприятиям и организациям. В мировой практике выпуск муниципальных ценных бумаг является основной формой муниципального займа, поскольку это обходится дешевле, чем брать ссуду в коммерческих банках, за счет предоставляемых по этим ценным бумагам налоговых льгот.

Региональные ценные бумаги имеют обычно статус государственных ценных бумаг с точки зрения вопросов налогообложения для юридических и физических лиц, а также порядка эмиссии и обращения.

Основными покупателями региональных ценных бумаг выступают: местное население, коммерческие банки, страховые и пенсионные фонды, другие организации и предприятия. Приобретение указанных ценных бумаг оказывается привлекательным для инвесторов по двум основным причинам:

• более высокая конечная их доходность по сравнению с банковскими депозитами за счет налоговых льгот;

• надежность этих ценных бумаг по сравнению с ценными бумагами акционерных обществ или банков.

Обеспечением этих ценных бумаг обычно являются доходы соответствующего бюджета в целом или их определенные виды, муниципальное имущество либо доходы от реализации инвестиционных проектов, под которые выпущены региональные облигации.

Решение о региональном займе и форме его выпуска (обычно в виде муниципальных облигаций) принимает руководящий орган местного самоуправления. Размещение облигационного займа осуществляется через посредство одного или нескольких уполномоченных на это коммерческих банков или других коммерческих структур. Выбор таких посредников для размещения займов должен осуществляться на конкурсной основе с учетом минимизации расходов местного органа власти на выпуск и обращение облигаций. Уполномоченный банк (или банки) через свои отделения, отделения других банков или другие финансовые компании, с которыми он, в свою очередь, заключает договоры на размещение регионального займа, реализует муниципальные облигации органа власти их конечным держателям, в первую очередь населению, различного рода финансовым фондам и др. Обычно региональные облигации являются свободно обращаемыми, т.е. их держатели могут свободно продавать и покупать облигации на биржевом или внебиржевом рынках ценных бумаг в течение всего срока, на который выпущен облигационный заем. По окончании срока облигации выкупаются (погашаются) эмитентом по их нарицательной стоимости (с выплатой дохода, если это предусмотрено условиями займа).

В целом на региональные облигации распространяются теоретические положения, касающиеся облигаций вообще как одного из главных видов ценных бумаг. Размещение их осуществляется в соответствии с действующим законодательством (закрытая или открытая подписка), и эти облигации, наравне с другими ценными бумагами, могут продаваться и покупаться на соответствующем биржевом или внебиржевом рынке.[13]

[14]

Доходность на рынке государственных ценных бумаг в течение 2003-2004 гг. была стабильно ниже уровня текущих показателей инфляции. Объективными причинами низкого уровня доходности на рынке ГКО/ОФЗ послужило исполнение федерального бюджета со значительным профицитом, позволяющее Минфину России проводить консервативную политику заимствований; увеличение спроса на государственные облигации со стороны новых категорий инвесторов;укрепление национальной валюты, повышающее интерес к рублевым финансовым инструментам, а также увеличение рублевого предложения со стороны банковских институтов, в том числе в связи с ростом валютных резервов.

6. 2005-до настоящего времени

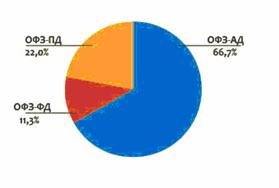

В 2005 и 2006 гг. структура рынка государственных

ценных бумаг по номиналу характеризовалась преобладанием облигаций федерального займа с амортизацией

долга (ОФЗ-АД), рост доли рынка которых за год составил более 2%. Чуть

менее чем на 6% возросла в

Рисунок 2 – Структура рынка

ГКО-ОФЗ по номиналу (по состоянию на 3 октября

Источник: Другов А., Могильницкая М. Рынок государственных

ценных бумаг в

Характерной особенностью рынка ГЦБ в течение 3

кварталов

Результатом эмиссионной политики, проводимой Минфином

России в

Другим направлением эмиссионной политики Минфина России стало увеличение срока заимствования на внутреннем рынке госдолга, о чем свидетельствует дополнительный выпуск 30-летней ОФЗ 46020.

С середины 2018 года из-за кризиса ликвидности дешевели почти все рублевые облигации, кроме ОФЗ. Государство всеми способами препятствовало их обесцениванию. С этой целью осенью прошлого года Банк России сам покупал на вторичном рынке госбумаги. Аукционы Минфина по доразмещению ОФЗ проходили без премии за тяжелую рыночную конъюнктуру, поэтому рыночные игроки перестали в них участвовать. "Государственный долг был оценен неадекватно ситуации на мировых рынках — доходность ОФЗ не отражала уровень ставок денежного рынка",— говорит начальник отдела операций с рублевыми долговыми инструментами ING Wholesale Banking Константин Коструб[15]. Только весной, благодаря предоставленной Минфином премии, несколько аукционов вызвали интерес участников рынка. В середине марта инвесторы купили половину предложенных на размещении бумаг.

[16]. Менее чем за два месяца самый длинный выпуск ОФЗ с погашением в 2036 году потерял 15 процентных пунктов, из которых 12 — за август.

Падение котировок госбумаг может привести к снижению прибыли держателей. Как правило, бумаги, находящиеся в инвестиционном портфеле, остаются там до погашения. Бумаги в торговом портфеле периодически переоцениваются по текущим котировкам, и в случае их снижения влияют на финансовый результат. Банкиры признаются, что стараются держать ОФЗ в торговых портфелях.

Смягчить эффект от падения стоимости ОФЗ крупным держателям этих бумаг позволяет игра на повышение. В последний рабочий день месяца, когда держатели бумаг традиционно проводят переоценку торговых портфелей, госбумаги неожиданно подорожали. Трейдеры нескольких банков рассказали, что за минуту до окончания торгов ОФЗ появились котировки, на несколько процентных пунктов превышающие среднедневные уровни. В результате в некоторых длинных выпусках госбумаг прошли сделки на 150-200млн руб., а цена к закрытию выросла на два-три процентных пункта. Однако банкиры и управляющие публично не признаются в совершении таких операций.

До конца года ситуация на рынке ОФЗ только ухудшится, считают эксперты. Учитывая отсутствие поддержки госбумаг со стороны крупных игроков и бегство инвесторов из длинных позиций, переоценка доходностей ОФЗ продолжится.

Снижение доходностей ОФЗ ударит прежде всего не по частным управляющим компаниям, в структуре портфелей которых доля этих бумаг незначительна, а по Банку развития. В портфеле ВЭБа, инвестирующего пенсионные накопления, более 60% занимают ОФЗ. Согласно закону "Об инвестировании средств для финансирования накопительной части трудовой пенсии Российской Федерации", любая управляющая компания, в том числе ВЭБ, должна обеспечить сохранность пенсионных накоплений, то есть не может показывать отрицательную доходность их инвестирования. По итогам второго квартала ВЭБ показал доходность инвестирования накопительной части пенсии в размере 4,85% годовых. При этом за этот же период котировки ОФЗ в целом снизились на два процентных пункта.

Несмотря на неблагоприятные прогнозы экспертов, анализ результатов работы рынков ММВБ и Фондовой биржи ММВБ за сентябрь 2008 показывает стабилизацию ситуации на рынке государственных ценных бумаг.

Перспективы развития рынка государственных ценных бумаг России

Рынок госбумаг является сегодня одним из основных сегментов российского финансового рынка, предоставляя участникам возможности инвестирования средств в сверхнадежные инструменты и обеспечивая формирование индикаторов безрисковых процентных ставок, необходимых как рынку корпоративных облигаций, так и иным сегментам финансового рынка, и экономике в целом.

Вместе с тем, за последние годы основной функцией рынка госбумаг стало обеспечение Банка России и участников финансового рынка инструментарием для управления ликвидностью. Так, сделки прямого репо с Банком России, заключаемые на рынке госбумаг, стали основным инструментом ЦБ при проведении денежно-кредитной политики, а сделки междилерского репо, совершаемые участниками рынка госбумаг, позволяют им эффективно размещать и привлекать временно свободные средства под надежное обеспечение.

К существующим на рынке госбумаг проблемам можно отнести недостаточную ликвидность вторичного рынка, что является в значительной степени результатом концентрации бумаг в портфелях крупных пассивных инвесторов. В первую очередь речь идет об инвестировании в госбумаги пенсионных накоплений. Однако по мере дальнейшего роста объема рынка в соответствии с планами Минфина и обсуждаемого расширения инструментария для инвестирования пенсионных средств ликвидность рынка госбумаг будет расти.

Усилия ММВБ по развитию рынка госбумаг направлены на повышение ликвидности рынка, создание дополнительных возможностей и сервисов для участников рынка, Минфина и Банка России, приближение к международным стандартам торговли, клиринга и расчетов в рамках концепции создания в Москве международного финансового центра. При этом на рынке госбумаг продолжают появляться все новые технологий, которые в дальнейшем работают на благо всего российского финансового рынка.

В связи с тем что на рынке госбумаг преобладают среднесрочные и долгосрочные инструменты, у участников отсутствуют ориентиры в определении стоимости "коротких" денег; у дилеров и инвесторов ограничены возможности по формированию и эффективному управлению своими портфелями государственных ценных бумаг. Одним из способов решения данной проблемы могло бы стать введение программы стрипования.

На сегодняшний день программы стрипования[17] — раздельного обращения купонов и номиналов облигаций — используются в большинстве развитых стран. Одной из причин популярности программ стрипования стало то, что их введение предоставляет Министерству финансов, как эмитенту, возможность предложить участникам пользующиеся спросом краткосрочные финансовые инструменты без изменения политики долгосрочных заимствований и без сокращения дюрации долга. Для Банка России появление нового короткого сегмента рынка государственных ценных бумаг, сопровождающееся повышением активности участников рынка, означает формирование индикатора стоимости коротких денег, общее повышение ликвидности рынка государственных ценных бумаг и, как следствие, возможность более гибко осуществлять денежно-кредитную политику и управлять ликвидностью банковской системы.

Возможность стрипования государственных облигаций увеличивает спрос на них со стороны инвесторов, способствует снижению уровня процентных ставок, что, в свою очередь, приводит к сокращению расходов Минфина по обслуживанию госдолга.

Предложения по началу работы по программам стрипования ММВБ были подготовлены и направлены в Министерство финансов и Банк России. Нужно учесть, что проект этот долгосрочный, а для его реализации необходима разработка детальной нормативной базы по аналогии с опытом большинства зарубежных стран, где процессы стрипования и реконституции регламентируются нормативными актами министерств финансов или центральных банков. Также необходимо решение вопросов налогообложения стрипов, определение подходов к процедурам стрипования и реконституции с точки зрения бюджетной классификации.

В рамках совершенствования механизма проведения

расчетов можно говорить о перспективе введения расчетов в реальном времени по

крупным сделкам, заключаемым на рынке госбумаг. Необходимо отметить, что

аналогичный режим был введен на фондовом рынке Фондовой биржи ММВБ с 17 марта

Важным направлением в развитии расчетной инфраструктуры рынка госбумаг является создание филиальной сети расчетной палаты ММВБ. В рамках программы создания филиальной сети РП ММВБ в 2018 году приступили к проведению операций филиалы в Ростове-на-Дону и Владивостоке, в 2008 году приступил к проведению операций филиал в Нижнем Новгороде. Большие планы по совершенствованию системы расчетов по сделкам на рынке госбумаг у ММВБ связаны и с внедряемой Банком России новой системой расчетов БЭСП. Создание филиальной сети РП ММВБ и использование БЭСП создают предпосылки к кардинальному изменению механизма межрегиональных расчетов на рынке госбумаг.

[1] Федеральный закон N136-ФЗ «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг» от 29июля1998года

[2] Рынок ценных бумаг: учебник под ред. В.А.Галанова, А.И. Басова. - 2-е изд., перераб. и доп. -М.: Финансы и статистика. 2018.

[3] Положение Центрального Банка Российской

Федерации N 219-п «Об обслуживании и обращении выпусков федеральных государственных ценных бумаг» от 25 марта

[4]Постановление Президиума Верховного Совета

РСФРС. N 1697-1 «Об условиях выпуска государственного республиканского

внутреннего займа РСФРС 1991 года» от 30 сентября

[5]

Постановление Правительства

Российской ФедерацииN 229 «О выпуске облигаций внутреннего государственного валютного

облигационного займа» от 4 марта

[6] Постановление

Правительства Российской ФедерацииN 790

«Об утверждении генеральных условий эмиссии и обращения государственных

краткосрочных бескупонных облигаций» от 16 октября

[7] Приказ

Министерства финансов Российской Федерации N 103н «Об утверждении условий

эмиссии и обращения государственных краткосрочных бескупонных облигаций» от 24

ноября

[8] Постановление

Правительства Российской ФедерацииN 458

«О генеральных условиях эмиссии и обращения облигаций федеральных займов» от 15

мая

[9] Приказ

Министерства финансов Российской Федерации N 65н «Об утверждении условий

эмиссии и обращения облигаций федерального займа с фиксированным купонным

доходом» от 16 августа

[10]Постановление

Правительства Российской ФедерацииN 379

«Об утверждении генеральных условий эмиссии и обращения облигаций

государственного сберегательного займа Российской Федерации» от 16 мая

[11] Приказ Министерства финансов Российской Федерации N 45н «Об утверждении условий эмиссии и обращения облигаций государственного сберегательного займа Российской Федерации» от 15 июня 2001г.

[12] По Федеральному закону «О

переводном и простом векселе» от 11 марта

[13] Рынок ценных бумаг: учебник под ред. В.А.Галанова, А.И. Басова. - 2-е изд., перераб. и доп. -М.: Финансы и статистика. 2018.

[14] Чумаченко А. Стратегия государства на рынке облигаций. //www.rcb.ru

[15]Инвесторы режут госбумаги. Газета «Коммерсантъ»№155/П (3972) от 01.09.2008. //www.kommersant.ru/

[16] Инвесторы режут госбумаги. Газета «Коммерсантъ»№155/П (3972) от 01.09.2008. //www.kommersant.ru/

[17]Основной риск для рынка облигаций – возвращение крупных российских заемщиков. //www.kommersant.ru/