Бюджетная политика в РФ

| Загрузить архив: | |

| Файл: ref-28337.zip (86kb [zip], Скачиваний: 175) скачать |

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ

АГРАРНЫЙ УНИВЕРСИТЕТ»

КУРСОВАЯ РАБОТА

По предмету: Финансы

На тему: «Бюджетная политика в РФ

Исполнитель:

Боровенский Петр Алексеевич.______________

Ф.И.О. (подпись)

Научный руководитель______.

Ф.И.О.

__________________________

должность, уч. степень, звание (подпись)

Колпашево 2008г.

Содержание

TOC h z "Стильный;1" Введение. PAGEREF _Toc211366120 h 3

1. Бюджетная система Российской Федерации. PAGEREF _Toc211366121 h 5

1.1.Понятие бюджетной системы: уровни, классификация, принципы.. PAGEREF _Toc211366122 h 5

1.2. Бюджетный процесс в Российской Федерации. PAGEREF _Toc211366123 h 6

1.3. Исполнение бюджетов. PAGEREF _Toc211366124 h 8

2. Теоретические основы бюджетной политики. PAGEREF _Toc211366125 h 10

2.1. Основные понятия и задачи бюджетной политики в Российской Федерации PAGEREF _Toc211366126 h 10

2.2. Государственные доходы и методы их мобилизации. PAGEREF _Toc211366127 h 13

2.3. Государственные расходы, их экономическое и социальное значение. PAGEREF _Toc211366128 h 17

2.4. Сбалансированность бюджетов. PAGEREF _Toc211366129 h 23

2.5. Бюджетная политика в ходе экономического цикла. PAGEREF _Toc211366130 h 24

3. Основные направления бюджетной политики на перспективу. PAGEREF _Toc211366131 h 26

Заключение. PAGEREF _Toc211366132 h 31

Список литературы.. PAGEREF _Toc211366133 h 33

[1] Бюджетный

же кодекс РФ предлагает следующее определение бюджета: бюджет – это форма образования

и расходования денежных средств, предназначенных для финансового обеспечения

задач и функций государства и местного самоуправления.[2]

Бюджетную систему страны (региона) принято подразделять на уровни. Это связано с существенными различиями между органами власти, которым соответствуют эти уровни. Административно-территориальное устройство страны предполагает подчиненность одних органов власти другим и разную степень их самостоятельности в бюджетно-финансовой сфере.

Бюджетная система Российской Федерации состоит из бюджетов трех уровней: первый уровень – федеральный бюджет и бюджеты государственных внебюджетных фондов; второй уровень – бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов; третий уровень – местные бюджеты. Бюджеты первого уровня разрабатываются и утверждаются в форме федеральных законов, бюджеты второго уровня разрабатываются и утверждаются в форме законов субъектов Российской Федерации, бюджеты третьего уровня разрабатываются и утверждаются в форме правовых актов представительных органов местного самоуправления. Годовой бюджет составляется на один финансовый год, который соответствует календарному году и длится с 1 января по 31 декабря. Федеральный бюджет, бюджеты субъектов РФ и местные бюджеты составляют консолидированный бюджет РФ.

Бюджетная классификация РФ является группировкой доходов и расходов бюджетов всех уровней, а также источников финансирования дефицитов этих бюджетов. Она включает в себя: классификацию доходов бюджетов РФ, функциональную классификацию расходов бюджетов РФ, экономическую классификацию расходов бюджетов РФ, классификацию источников внутреннего финансирования дефицитов бюджетов РФ, классификацию источников внешнего финансирования дефицита федерального бюджета, классификацию видов государственных внутренних долгов бюджетов РФ, классификацию видов внешнего долга РФ и государственных внешних активов РФ, ведомственную классификацию расходов федерального бюджета.[3]

Кроме того, существуют некоторые принципы, на которых основана бюджетная система РФ: принцип единства бюджетной системы РФ, принцип разграничения доходов и расходов между уровнями бюджетной системы РФ, принцип самостоятельности бюджетов, принцип полноты отражения доходов и расходов бюджетов, принцип сбалансированности бюджета, принцип эффективности и экономности использования бюджетных средств, принцип общего (совокупного) покрытия расходов бюджетов, принцип гласности, принцип достоверности бюджета, принцип адресности и целевого характера бюджетных средств.[4]

Доходы, фактически полученные при исполнении бюджета сверх утвержденных законом о бюджете, направляются органом, исполняющим бюджет, на уменьшение размера дефицита бюджета и выплаты, сокращающие долговые обязательства бюджета, без внесения изменений и дополнений в закон о бюджете. В случае необходимости направить дополнительные доходы на другие цели, либо в случае превышения ожидаемых доходов над утвержденными более чем на 10 процентов, финансирование расходов бюджета осуществляется после внесения изменений и дополнений в закон о бюджете.

Отчетность об исполнении бюджета может быть оперативной, ежеквартальной, полугодовой и годовой. Сбор, свод, составление и представление отчетности об исполнении бюджета осуществляются уполномоченным исполнительным органом. В установленном порядке уполномоченный исполнительный орган представляет ежеквартальные, полугодовой и годовой отчеты об исполнении бюджета в представительный орган и соответствующий контрольный орган, а так же в Федеральное казначейство. Годовой отчет об исполнении бюджета подлежит утверждению представительным органом.[7]

Бюджетная политика является ядром экономической политики государства и отражает все его финансовые взаимоотношения с общественными институтами и гражданами.

От качества федерального бюджета, заложенных в него параметров зависят и уровень социальной защиты граждан, и инвестиционные возможности государства, и степень влияния России на международной арене, и даже предпринимательская активность граждан.

Основными инструментами проведения государственной бюджетной политики выступают, прежде всего, такие фискальные рычаги воздействия, как налоги, государственные расходы, трансферты, госзакупки и госзаймы.

Эффективность функционирования бюджетной политики в существенной степени зависит от бюджетного потенциала, характеризующего потенциальную возможность аккумулирования финансовых ресурсов в бюджет (возможный бюджетный потенциал). Наряду с этим следует выделять реальный бюджетный потенциал, который фактически способно организовать государство (фактический объем денежных ресурсов, аккумулируемых в руках государства).

На основе категории бюджетного потенциала следует оценивать возможности реализации функций государства, включая функции государственного регулирования экономики. Рост и падение бюджетного потенциала сказывается на инвестиционной, социальной, оборонной, регулирующей функциях бюджета и всего государства. Как правило, в условиях экономического и финансового кризиса, происходит существенное уменьшение бюджетного потенциала и наличие большого разрыва между возможным потенциалом и фактическим бюджетом в основном в силу низкой собираемости налогов.[9]

Бюджетная политика государства как часть фискальной политики ориентируется в основном на достижение уравновешенного бюджета, сбалансированного по государственным доходам и расходам на протяжении всего бюджетного периода.

На протяжении всего периода реформ цели, которые ставились перед бюджетной политикой значительно были достигнуты: сформирована и функционирует трехуровневая бюджетная система, приняты Бюджетный и Налоговый кодексы, развивается казначейская система, улучшилась собираемость налогов, снизились темпы инфляции. Сокращение национальных затрат государства привело к позитивным сдвигам в структуре бюджетных расходов. Россия вплотную приблизилась к бездефицитному федеральному бюджету, отказалась от его эмиссионного финансирования. Одновременно удалось смягчить остроту проблемы государственного долга.

Но для дальнейшего совершенствования бюджетной политики необходимо осуществить реконструкцию основных ее принципов:

· реалистичности, т.е. исключения ошибок в прогнозировании социально-экономического развития;

· ответственности государства за безусловное выполнение взятых на себя обязательств;

· жесткости бюджетов, превращения их в действенный инструмент финансового оздоровления экономики;

· увеличения доходов, причем не за счет роста налогового бремени, а за счет легализации частнопредпринимательской инициативы;

· усиления результативности бюджетной политики в достижении определенных параметров в экономике.[10]

Согласно Бюджетному кодексу РФ Бюджетное послание Президента РФ Федеральному Собранию РФ о бюджетной политике на очередной год является неотъемлемым элементом процедуры подготовки федерального бюджета. Бюджетное послание задает стратегические и краткосрочные ориентиры бюджетной политики, согласованные с общими целями и задачами экономической политики государства, которые являются определяющими в среднесрочном бюджетном планировании и при составлении проекта федерального бюджета на очередной год.

Централизованные государственные доходы формируются в основном за счет налоговых поступлений, доходов от внешнеэкономической деятельности, платежей населения. Децентрализованные - образуются из денежных доходов и накоплений самих предприятий. Деление государственных доходов на централизованные и децентрализованные призвано показать соотношение источников удовлетворения общегосударственных и коллективных интересов. Важной задачей является оптимизация пропорций в распределении государственных доходов с целью обеспечения наиболее полной реализации интересов государства и активизация влияние государственных доходов на эффективность хозяйствования.

В составе централизованных государственных доходов основное место занимают доходы бюджета, за счет которых обеспечивается решение экономических и социальных задач развития общества. Централизация значительной части государственных доходов в бюджетах разного уровня дает возможность проводить единую финансовую политику, обеспечивать перераспределение средств в пользу прогрессивных отраслей народного хозяйства, удовлетворять в примерно одинаковых пределах потребности непроизводственной сферы, на какой бы территории ни функционировали ее учреждения.

К централизованным государственным доходам помимо бюджетных относят ресурсы государственных внебюджетных фондов социального страхования, пенсионного, фонда занятости, фонда медицинского страхования.

Объектом денежных отношений, составляющих содержание понятия государственных доходов, выступает стоимость общественного продукта (частично - национального богатства), которая на разных этапах и стадиях распределения предстает в разных финансовых формах. Так, объектом распределения на государственных предприятиях выступает выручка от реализации продукции и такие ее составные части как прибыль, заработная плата, отчисления на социальное страхование, амортизационные отчисления и др. В качестве объекта бюджетных отношений могут рассматриваться такие формы, как прибыль и заработная плата, налоговые платежи с которых являются источником формирования бюджетных доходов. В свою очередь объектом госкредитных отношений являются временно свободные финансовые ресурсы предприятий (организаций, учреждений) и сбережения населения.

Главным источником формирования государственных доходов является национальный доход. Но иногда, особенно в периоды наступления чрезвычайных обстоятельств (войн, крупных стихийных бедствий и т.п.) в качестве источника государственных доходов может выступать ранее накопленное национальное богатство. Аккумуляция государственных доходов в этом случае осуществляется через использование переходящих остатков бюджетных средств, направляемых на покрытие расходов, продажу золотого запаса, платную приватизацию государственного имущества и т.п.

Все источники государственных доходов можно разделить на две группы: внутренние и внешние.

К внутренним - относятся национальный доход и национальное богатство, создаваемые внутри страны и используемые государством для выполнения присущих ему функций. К внешним - относится национальный доход, а в исключительных случаях и национальное богатство другой страны, если они заимствуются в форме государственных займов или поступают в виде репационных платежей.

Состав государственных доходов в значительной мере обусловлен методами, с помощью которых государство аккумулирует необходимые ему денежные средства.

В условиях рыночной экономики основными методами мобилизации государственных доходов являются налоги (в разных их формах), займы и эмиссии. Соотношение между этими методами неодинаково в разные исторические периоды и определяется множеством факторов: содержанием финансовой политики, хозяйственной конъюнктурой, конкретной экономической и социальной ситуацией, степенью остроты возникающих социальных противоречий и т.д.

Совокупность всех видов государственных доходов, формируемых разными методами, образует систему государственных доходов. Система государственных доходов призвана решать не только фискальные, но и экономические задачи - стимулировать рост производства и повышение его эффективности, влиять на размещение производительных сил по территории страны, содействовать ускорению научно-технического прогресса. Выполняя фискальную функцию, система государственных доходов не должна подрывать финансовую устойчивость основного звена хозяйствования - предприятий (объединений, организаций).

Налоги имеют фискальное, экономическое и социальное значение. Обеспечивая органы государственной власти необходимыми источниками денежных средств, налоги выполняют свою фискальную роль. Вместе с тем механизм исчисления налогов, применяемые налоговые льготы могут положительно влиять на развитие общественного производства, совершенствование его отраслевой и территориальной структуры, создание нужных инфраструктурных объектов и т.д. И, наконец, с помощью налогов решаются важные социальные задачи: регулируются доходы разных социальных групп населения, освобождаются от налогообложения лица, находящиеся за чертой бедности, устанавливаются налоговые льготы исходя из требований демографической политики и т.п.

Вторым по фискальному значению доходом являются государственные займы. Они используются не только для покрытия бюджетного дефицита, но и для обеспечения различных капитальных затрат, особенно в части инвестирования средств в государственный сектор экономики. Существенно возрастает значение займов в периоды кризисного состояния экономики. Рост займов в период экономического кризиса может даже опережать увеличение налогов, поскольку последние в силу недостаточной эластичности не способны быстро мобилизовать крупные финансовые ресурсы.

Займы находят применение в разных звеньях государственных финансов: федеральном, республиканском и местном бюджете; при формировании внебюджетных фондов; в составе привлеченных средств государственных предприятий. Они широко применяются для покрытия бюджетного дефицита, причем не только на федеральном и республиканском уровне, но и на местном, а функционирование финансового рынка позволяет использовать их для покрытия расходов государственных предприятий.

Между налогами и государственными займами существует тесная связь, определяемая тем, что финансовой базой погашения займов выступают налоги. Растущие расходы государства, связанные с погашением займов и выплатой процентов по ним, обусловливают необходимость повышения налогов. Последнее, может быть обеспечено как за счет повышения ставок действующих налогов, так и путем введения новых видов налоговых платежей. Существует и обратное влияние налогов на займы. Например, рост налогов неизбежно[12]

При наличии бюджетного дефицита его стимулирующее воздействие на экономику будет зависеть от методов финансирования дефицита. Существуют два основных метода: займы у населения или выпуск новых денег. Рассмотрим первый метод: если правительство выходит на денежный рынок и размещает там свои займы, то оно вступает в конкуренцию с частными предпринимателями за финансовые средства. Этот дополнительный спрос приводит к росту уровня процентной ставки. Таким образом, правительство будет выталкивать некоторые расходы частных инвесторов и чувствительные квеличине процента потребительские расходы. Второй же метод позволяет избежать выталкивания частных инвестиций. И, следовательно, считается, что создание новых денег является по своему характеру более стимулирующим способом финансирования дефицита.

При наличии бюджетного профицита его дефляционное влияние зависит от того, как он будет ликвидироваться. Возможно погашение задолженности государства, но, выкупая свои долговые обязательства, правительство передает свои избыточные налоговые поступления обратно на денежный рынок, вызывая падение ставки процента и стимулируя инвестиции и потребление. С другой стороны, правительство может просто изъять избыточные суммы. Это означает, что правительство приостанавливает любое их дальнейшее использование. И таким образом, эти средства уже не окажут никакого инфляционного воздействия. Именно поэтому считается, что полное изъятие дефицитного бюджетного излишка более сдерживающая мера, нежели использование этих средств для погашения государственного долга.[15]

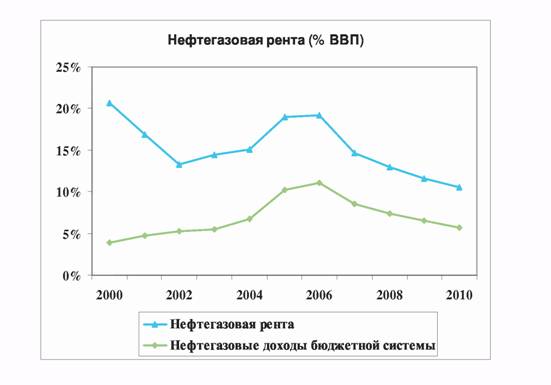

Резкое сокращение удельного веса нефтегазового комплекса повлечет за собой значительное падение суммарных бюджетных доходов. Это объясняется проведенным в ходе налоговой реформы перераспределением налоговой нагрузки, которая в итоге оказалась в нефтяном секторе более чем вдвое, а в газовом секторе — в полтора раза выше, чем в остальной экономике.

Сокращение нефтегазовых поступлений не может быть компенсировано за счет других источников, так что суммарные доходы федерального и расширенного бюджета в 2008—2010 гг. снизятся на 5,4% ВВП.

Драматическое падение нефтегазовых доходов бюджета будет сопровождаться противоречивыми изменениями в управлении ими.

Преобразование стабилизационного фонда в резервный фонд и фонд будущих поколений в 2008 г. означает переход к значительно более жестким бюджетным правилам. В особом режиме теперь будут управляться не два основных нефтяных налога (НДПИ и экспортные пошлины на сырую нефть), а все пять основных нефтегазовых налогов, кроме налога на прибыль. Кроме того, изменится принцип разделения нефтегазовых доходов на расходуемые и сберегаемые. До сих пор сберегались дополнительные (по сравнению с базовой ценой на нефть) поступления двух основных налогов. Величина расходуемых средств менялась при этом в зависимости от цен на нефть и газ. По новым правилам величина расходуемых средств, называемая «нефтегазовым трансфертом», фиксируется в размере 3,7% от ВВП и не будет зависеть от цен на углеводороды. В целом реформа стабилизационного фонда представляет собой переход от краткосрочного частичного сглаживания использования нефтегазовых доходов к их полному долгосрочному сглаживанию. Вместе с тем на переходный период в 2008—2010 гг. нефтегазовый трансферт будет превосходить как установленные стандартные размеры, так и расчетную величину за предыдущие годы.

Если в 2018 г. сбережение нефтегазовых поступлений достигало 7,5% ВВП, то в 2008—2010 гг. оно составит менее 1% ВВП. Сочетание роста расходов федерального бюджета со снижением доходов приведет к быстрому — всего за три года — переходу от значительного профицита (7,4% ВВП) к практически сбалансированному бюджету.

Основное увеличение расходов связано с увеличением госинвестиций, формированием государственных корпораций, капитализацией институтов развития и пр. За этим стоит намерение стимулировать развитие несырьевых секторов через расширение базы роста экономики и пополнение бюджета. Имея в виду низкую результативность госинвестиций в прошлом, сейчас взят курс на их реализацию в рамках частно-государственного партнерства (ЧГП). Тем не менее, остаются опасения, что дополнительные расходы, ослабив долгосрочную макроэкономическую стабильность, не решат поставленных задач. Ряд международных исследований выявил, что государственные инвестиции и другие меры поддержки ускоряют рост экономики, если качество государственных институтов сравнительно высокое, но не дают эффекта при их низком качестве, что характерно в настоящее время для России.

Международный опыт также свидетельствует, что ЧГП могут внести существенный вклад в развитие инфраструктуры, однако в ряде случаев ослабляют стабильность, создавая значительные скрытые бюджетные обязательства.

Расчеты показывают, что и после 2010 г. тенденция сокращения бюджетных доходов сохранится. Если взять за основу прогноз средней цены на нефть Агентства энергетической информации США — примерно 45 дол./бар. в 2011—2020 гг. (в пересчете на марку «Юралс»), то доходы федерального бюджета могут снизиться к 2020 г. до 16,5% ВВП, в том числе не-нефтегазовых доходов — до 13,4% ВВП. На величину нефтегазового дефицита с 2008 г. установлено жесткое ограничение — он не может превышать 4,7% ВВП, то есть чистые заимствования не должны превосходить 1% ВВП. Прогнозируемая предельная величина расходов стабилизируется тогда на уровне около 18% ВВП. Таким образом, после 2010 г. предстоит перейти от этапа быстрого наращивания бюджетных расходов к этапу их постепенного сокращения. При этом следует учитывать растущие потребности финансовой поддержки пенсионной системы. Хотя ей не грозит формальная невозможность выполнить свои обязательства, однако с социальной точки зрения слишком большой разрыв между уровнем трудовых пенсий и зарплаты неприемлем.

Это соотношение в последние годы падало: с 32,0% в 2002 г. до 25,8% в 2018 г. Для предотвращения чрезмерного дальнейшего падения федеральный бюджет предусматривает увеличение трансфертов на трудовые пенсии на 0,7 п.п. к 2010 г.

Расчеты показывают, что для поддержания данного соотношения хотя бы на уровне 2018 г. в 2020 г. потребуется дальнейшее увеличение трансфертов Пенсионному фонду еще на 2,2% ВВП.

Приведенные оценки ясно говорят об острой необходимости перехода от «экстенсивной» к «интенсивной» политике госрасходов. На экстенсивный характер последних тенденций указывает не только быстрое наращивание расходов, но и, например, содержание национальных проектов в здравоохранении и образовании, где выделение дополнительных ресурсов не сопровождалось заметным прогрессом в проведении реформ. Между тем дополнительные ресурсы без улучшения институциональной среды не обеспечивают повышения качества общественных услуг, тогда как реформирование механизмов работы госсектора позволяет решить эту задачу без увеличения расходов.

Задача-максимум состоит в том, чтобы не просто сдержать дальнейшее увеличение бюджетных расходов, но и довести накопления фонда будущих поколений до размеров, позволяющих решать проблемы пенсионной системы за счет инвестиционного дохода от размещения фонда.

Если не будет решена задача повышения эффективности госсектора, то останутся два равно непривлекательных варианта. Ограничения на суммарные расходы будут вести к постепенной деградации социальной сферы. Чтобы этого не допустить, власти могут отказаться от установленных жестких бюджетных правил, увеличив заимствования и используя больше нефтегазовых накоплений. Однако такая политика лишь отсрочит на некоторое время необходимость выбора — проведение серьезных реформ или сдерживание расходов. Кроме того, поддержание высоких расходов создает серьезные макроэкономические риски: в случае неожиданного ухудшения внешней конъюнктуры либо изменения готовности инвесторов кредитовать правительство, оно не сможет в полном объеме выполнять свои обязательства.

Таким образом, правительство стоит перед серьезным вызовом. В случае успеха макроэкономические и социальные условия для развития будут оставаться благоприятными, неспособность же привести качество работы госсектора в соответствие с повышенными требованиями поставит под сомнение перспективы дальнейшего развития экономики.[17]

[1] Бункина М.К., Семенов В.А. Макроэкономика. – М.: Дис, 2002г., С.29.

[2]Бюджетный кодекс РФ (Принят Государственной Думой РФ 17 июля 1998).

[3] Бюджетный кодекс. Ч. 2. Гл. 4. Ст. 19.

[4] Бюджетный кодекс. Ч. 2. Гл. 5. Ст. 28.

[5] Романовский В.А. Бюджетная система Российской Федерации. М.: Юрайт, 2006г.

[6] Бюджетный кодекс. Ч. 3. Гл. 24. Ст. 230.

[7] Поляк Г.А. Бюджетная система России. М.: ЮНИТИ-ДАНА, 2005г., С.52-54.

[8] Дворкович А., Шарипова Е. Государственная финансовая политика в 2006 году //Вопросы экономики. 2006. №4., С.20ю

[9] Хурсевич С., Сибиряков С. Бюджетная политика. //Финансы. 2005г., №1., С.29-30.

[10] Горегляд В., Подпорина И. Ориентиры бюджетной политики //Экономист. 2006г., №5.

[11] Ковалева А., Баранникова Н., Богачева В. Финансы. – М.: Финансы и статистика, 2006г., С.100.

[12] Вавилов Ю.Н. Финансы. М.: Финансы и статистика, 2005г., С. 182-187.

[13] Вавилов Ю.Н. Финансы. М.: Финансы и статистика, 2005г., С.188-192.

[14] Суник Б.Е. Государственная политика и бюджетный кодекс //Встреча. 2003г., №2., С.22.

[15] Гавриленков Е. Российская экономика: перспективы макроэкономической политики //Вопросы экономики, 2004г., №4.

[16] Гурвич Е.Т. Российская бюджетная политика на следующее десятилетие. // «Экономический вестник». Издается Всемирным банком совместно с ЦЭФИР, 2008г. №1.

[17] Гурвич Е.Т. Российская бюджетная политика на следующее десятилетие. // «Экономический вестник». Издается Всемирным банком совместно с ЦЭФИР, 2008г. №1., С.44-52.