Анализ затрат и себестоимость продукции

| Загрузить архив: | |

| Файл: ref-30770.zip (83kb [zip], Скачиваний: 144) скачать |

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ

КЫРГЫЗСКОЙ РЕСПУБЛИКИ

БИШКЕКСКИЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ТЕХНИКУМ

ИМ. А. ТОКТОНАЛИЕВА

<

На тему: Анализ затрат и себестоимости продукции

По предмету: Финансы организации (предприятий)

Выполнила: студентка гр. 3-Фп2

Марсбекова Айжамал

Проверила: Эшимкулова Ч. Ш.

Бишкек - 2010 г.

ПЛАН:

Введение ………………………………………………………………………….... 3

Глава I. Экономическое содержание и состав издержек производства…………4

Понятие и состав издержек производства ...…………………………4

Себестоимость продукции как экономическая категория…………..6

Глава II. Классификация затрат для определения себестоимости произведенной продукции и полученной прибыли………………………………9

2.1 Затраты отчетного периода и себестоимость продукции……………9

2.2 Составляющие производственных затрат…………………………..11

2.3 Позаказная и попроцессная калькуляция затрат……………………12

Глава III. Классификация затрат для принятия решений и планирования……..13

3.1 Динамика затрат по отношению к объему производства…………..13

3.2 Принимаемые и не принимаемые в расчет затраты и доходы…….16

3.3 Устранимые и неустранимые затраты………………………………17

3.4 Безвозвратные затраты, или затраты истекшего периода…………18

3.5 Инкрементные (приростные) и маржинальные (предельные) затраты и доходы…………………………………………………………………..18

Глава IV. Классификация затрат для осуществления процесса контроля и регулирования……………………………………………………………………..19

4.1 Регулируемые и нерегулируемые затраты и доходы………………19

4.2 Динамика затрат………………………………………………………20

Глава V. Классификация расходов, утвержденная Министерством финансов Кыргызской Республики…………………………………………………………..22

5.1 Операционные расходы………………………………………………22

5.2 Расходы от неоперационной деятельности…………………………25

5.3 Чрезвычайные убытки……………………………………………….25

Глава VI. Пути снижения себестоимости продукции…………………………..26

Заключение………………………………………………………………………...28

Список литературы………………………………………………………………..29

ВВЕДЕНИЕ

Каждое предприятие, прежде чем начать производство продукции, определяет, какую прибыль, какой доход оно сможет получить и целью любого коммерческого предприятия является максимизация прибыли при минимальных совокупных затратах. Прибыль предприятия, фирмы зависит от двух показателей: цены продукции и затрат на ее производство.

Целями данной курсовой работы является изучение затрат и себестоимости продукции, их сущности, анализа, путей снижения. Затраты характеризуют в денежном выражении объем ресурсов за определенный период, использованных на производство и сбыт продукции и трансформируются в себестоимость продукции, работ и услуг . Издержки производства являются довольно и актуальной проблемой на сегодняшний день, потому что в условиях рыночных отношений центр экономической деятельности перемещается к основному звену всей экономики - предприятию. Издержки важны еще с той точки зрения, что они являются одним из наиболее важных факторов, влияющих на предложение продукции на рынке.

Себестоимость продукции является одним из важных обобщающих показателей деятельности предприятия, отражающих эффективность использования ресурсов.

Главными задачами развития экономики на современном этапе является всемерное повышение эффективности производства, а также занятие устойчивых позиций предприятий на внутреннем и международном рынках. Чтобы выдержать острую конкуренцию и завоевать доверие покупателей предприятие должно выгодно выделятся на фоне предприятий того же типа. Известно, что покупателя в первую очередь интересует качество продукции и ее цена. Чем выше первый показатель и ниже второй, тем лучше и выгоднее для покупателя и предприятия. Резервы улучшения этих показателей как раз и заключены в себестоимости продукции.

Себестоимость, в свою очередь, является основой определения цен на продукцию. Систематическое снижение себестоимости промышленной продукции - одно из основных условий повышения эффективности промышленного производства. Она оказывает непосредственное влияние на величину прибыли, уровень рентабельности, а также на общегосударственный денежный фонд - бюджет. Поэтому формирование издержек производства и обращения, их учет имеют важное значение для предпринимательской деятельности организаций.

ГЛАВА I. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ И СОСТАВ ИЗДЕРЖЕК ПРОИЗВОДСТВА

1.1 Понятие и состав издержек производства

Целью любой предпринимательской деятельности является получение возможно большей прибыли при минимальных затратах на производство. В этой связи возрастает роль издержек производства, поскольку непосредственно от них зависит размер прибыли.

Издержки — это выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции.

Издержки производства представляют собой расходы на производство, которые должны понести организаторы предприятия с целью создания товаров и последующего получения прибыли.

В странах с развитой рыночной экономикой существует подход к определению затрат, основанный на понятиях бухгалтерских и экономических издержках.

Бухгалтерские (явные) издержки - это альтернативные издержки, которые принимают форму денежных платежей поставщикам за ресурсы.

Неявные издержки - альтернативные издержки, использование ресурсов, принадлежащих фирме и не оплачиваемых ею.

Явные и неявные издержки в сумме образуют экономические издержки предприятия. В связи с этим различают:

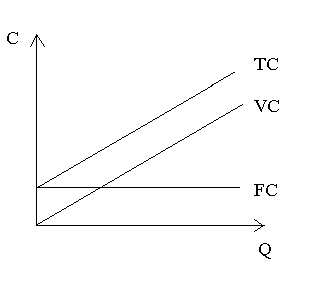

Постоянные издержки (FC) - издержки, которые не зависят от изменения объема производства (Q).

Переменные издержки (VC) - издержки, которые изменяются от объема производства (Q).

Сумма постоянных и переменных издержек составляет валовые (общие) издержки (TC).

TC=FC+VC

Графически это можно представить следующим образом.

<

>

Рисунок 1. - Зависимость разных видов издержек от объема производства.

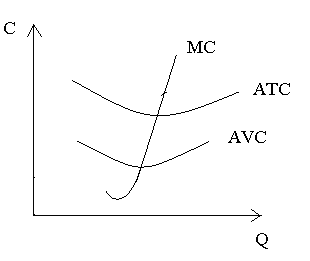

Для управления производством необходимо знать величину издержек на единицу продукции, т.е. средние издержки, которые определятся путем деления соответствующих издержек (FC,VC,TC) на объем производства (Q) и обозначаются AFC - средние постоянные издержки, AVC - средние переменные издержки и ATC - средние общие издержки.

ATC=AFC+AVC

Важным понятием является определение предельных (маржинальных) издержек. Предельные издержки связаны с дополнительным производством продукции наиболее дешевым способом.

МС=TC / Q.

Графически это можно представить следующим образом:

<

>

Рисунок 2. - Графическое отображение предельных издержек.

Точка пересечения МС и AVC - минимальные средние издержки, которые обеспечивают максимальную прибыль.

Затраты, связанные с производством и реализацией продукции группируются по статьям калькуляции.

Калькулирование (от лат. Calculation - счет, подсчет) - это система расчетов, с помощью которых определяется себестоимость всей товарной продукции и ее частей, себестоимость конкретных видов изделий, сумма затрат отдельных подразделений предприятия на производство и реализацию продукции.

Оформляется она в виде документа (калькуляционного листа), в котором расходы отражаются по направлениям и установленным статьям.

Группировка затрат по статьям калькуляции, характеризующим их экономическое содержание отражается в таблице 1.

Таблица 1. Группировка затрат по статьям калькуляции.

Статья |

Содержание статьи |

Материальные затраты (за вычетом стоимости возвратных отходов) |

содержит стоимость приобретаемых со стороны для производства продукции сырья и материалов, комплектующих изделий и полуфабрикатов, топлива и энергии всех видов, расходуемых как на технологические цели, так и на обслуживание производства (отопление зданий, транспортные работы и т.п.). Из затрат на материальные ресурсы исключается стоимость возвратных отходов, под которыми понимаются остатки сырья, материалов, теплоносителей, образовавшиеся в процессе производства продукции, утратившие полностью или частично потребительские качества исходного продукта и в силу этого используемые с повышенными затратами или вовсе не используемые по прямому назначению. |

Затраты на оплату труда |

содержит расходы на оплату труда основного производственного персонала предприятия, организации, включая премии рабочим и служащим за высокие производственные результаты, стимулирующие и компенсирующие выплаты, а также затраты на оплату труда не состоящих в штате предприятия, организации работников, занятых в основной деятельности. |

Отчисления на социальные нужды |

содержит обязательные отчисления по установленным нормам органами государственного и негосударственного социального страхования, Пенсионного фонда, Государственного фонда занятости и медицинского страхования. Отчисления выражаются в процентах к оплате труда работников. |

Амортизация основных фондов |

содержит сумму амортизационных отчислений на полное восстановление основных производственных фондов, исчисленная исходя из их балансовой стоимости и установленных норм, включая ускоренную амортизацию их активной части. |

Прочие затраты |

содержит все другие затраты, не вошедшие в перечисленные элементы затрат. Это затраты на командировки, оплата услуг связи, почтовых услуг и др. |

Таким образом, группировка затрат по статьям калькуляции отражает место возникновения этих затрат и применяется для планирования, учета и калькулирования затрат на производство и реализацию единицы продукции, а также всей товарной продукции. Во многих случаях она содержит комплексные статьи затрат.

1.2. Себестоимость продукции как экономическая категория

Себестоимость продукции - это затраты предприятий, объединений на производство и реализацию продукции в денежном выражении.

Под себестоимостью продукции понимается сумма денежных затрат предприятия на средства производства и оплату труда, произведенных предприятием товаров или услуг предназначенные для реализации.

В зависимости от места возникновения затрат в хозяйственной деятельности предприятия различают цеховую, производственную и полную себестоимость.

Под цеховой себестоимостью понимаются затраты цеха на изготовлении продукции. Себестоимость продукции может определяться для участка, смены, бригады.

Производственная себестоимость - это сумма производственных затрат цеха и общезаводских расходов, которые включают расходы по управлению предприятием (заработная плата персонала заводоуправления, амортизация и текущий ремонт зданий общезаводского назначения и т.д.). Учитываются также и непроизводительные расходы (потери от брака, недостача и порча материальных ценностей и др.).

Полная себестоимость промышленной продукции складывается из затрат на производство и реализацию продукции, т.е. это сумма производственной себестоимости и внепроизводственных расходов (стоимость тары, приобретённой на стороне, отчисления сбытовым организациям в соответствии с установленными нормами и договорами и др.).

На предприятиях применяют следующие основные методы калькулирования себестоимости продукции:

• прямого счета;

• нормативный;

• параметрический.

Наиболее простой и наименее точный — метод прямого счета. В этом методе себестоимость единицы продукции определяется делением общей суммы издержек на количество изготовленной продукции. Применение данного метода возможно лишь на предприятиях, производящих однородную продукцию, в связи с чем метод используется очень ограниченно. Кроме того, он не дает представления о затратах на отдельные статьи калькуляции.

Нормативный метод применяется на предприятиях, в организациях, где четко организован учет изменений фактических затрат каждого вида ресурсов на единицу конкретного вида продукции массового производства. Он основан на нормах и нормативах использования трудовых, материальных и финансовых ресурсов. При этом нормы и нормативы использования ресурсов должны быть прогрессивными и научно обоснованными. Нормативные значения необходимо систематически пересматривать.

При калькулировании однотипных, но разных по качеству изделий применяется параметрический метод. Он заключается в установлении закономерностей изменения издержек производства в зависимости от качественных характеристик продукции. Так определяют себестоимость изделия на основании стоимости одного килограмма, одной тонны конструктивного веса аналогичных машин и оборудования. Могут применяться и другие показатели, наиболее характерные для данной продукции.

Рекомендуемое использование варианта группировки статей затрат, включенных в себестоимость продукции представлено в таблице 2.

Таблица 2. Группировка статей затрат, включенных в себестоимость продукции.

Статья |

Содержание статьи |

Сырье и материалы |

содержит затраты на сырье и материалы, которые образуют основу изготавливаемой продукции или служат необходимыми компонентами при ее изготовлении. Здесь отражаются также затраты на вспомогательные материалы, используемые на технологические цели. |

Возвратные отходы (вычитаются) |

содержит остатки сырья, материалов или полуфабрикатов, образовавшиеся в процессе превращения исходного материала в готовую продукцию, утратившие полностью или частично потребительские качества исходного материала (химические и физические свойства) и в силу этого используемые с повышенными затратами (снижением выхода продукции) или вовсе не используемые по прямому назначению. Не относятся к отходам остатки материалов, которые в соответствии с действующей технологией используются в качестве полномерного материала для изготовления других деталей или изделий основного производства. |

Покупные изделия, полуфабрикаты и услуги сторонних организаций |

содержит затраты на приобретение покупных изделий и полуфабрикатов, используемых для комплектования продукции данного предприятия или подвергающихся дополнительной обработке на данном предприятии в целях получения готовой продукции (изделий). |

Топливо и энергия на технологические цели |

содержит затраты на все виды непосредственно расходуемых в процессе производства продукции топлива и энергии (как полученных со стороны, так и выработанных самим предприятием). |

Основная заработная плата производственных рабочих |

содержит основную заработную плату работников, непосредственно связанных с изготовлением продукции. В ее состав включаются: оплата операций и работ по сдельным нормам и расценкам, доплаты по районным коэффициентам и т.п. |

Дополнительная заработная плата производственных рабочих |

содержит выплаты, предусмотренные законодательством о труде или коллективными договорами за дополнительно отработанное время. |

Отчисления на социальное страхование |

содержит отчисления (страховые взносы) в Пенсионный фонд, в Фонд социального страхования, в Фонд обязательного медицинского страхования и в Государственный фонд занятости населения. |

Расходы на подготовку и освоение производства новых видов продукции |

содержит расходы на подготовку и освоение производства новых видов продукции новых технологические процессов, затраты на проектирование конструирование, разработку технологического процесса, на перестановку и переналадку оборудования а также стоимость изделия, используемого в качестве образца. |

Общепроизводственные расходы |

содержит затраты, связанные с обслуживанием основного и вспомогательного производства. |

Итого: цеховая себестоимость |

|

Общехозяйственные расходы |

содержит затраты, связанные с управлением предприятия и организацией производства в целом. |

Потери от брака |

содержит стоимость окончательно забракованной продукции, стоимость материалов, испорченных при наладке оборудования сверх установленных норм, а также затраты на исправление брака, превышающие установленные нормы расхода на гарантийный ремонт. |

Прочие производственные расходы |

содержит расходы на научно-исследовательские и опытные работы; затраты на гарантийное обслуживание и ремонт; затраты на стандартизацию и отчисления на централизованную техническую пропаганду; другие расходы, не относящиеся ни к одной из указанных выше статей затрат |

Итого: производственная себестоимость |

|

Коммерческие расходы |

содержит расходы по сбыту продукции: затраты на тару и упаковку на складах готовой продукции; расходы на доставку продукции на станцию отправления, погрузку в вагоны, суда и другие транспортные средства; комиссионные сборы, уплачиваемые сбытовым и другим посредническим организациям; расходы по содержанию помещений для хранения продукции в местах ее реализации и оплате труда продавцов на сельскохозяйственных предприятиях; рекламные расходы; другие аналогичные по назначению расходы. |

Итого: полная себестоимость |

ГЛАВА II. КЛАССИФИКАЦИЯ ЗАТРАТ ДЛЯ ОПРЕДЕЛЕНИЯ СЕБЕСТОИМОСТИ ПРОИЗВЕДЕННОЙ ПРОДУКЦИИ И ПОЛУЧЕННОЙ ПРИБЫЛИ

Для определения себестоимости произведенной продукции и полученной прибыли необходимо различать входящие затраты и истекшие затраты. Входящие затраты — это средства, ресурсы, которые были приобретены, имеются в наличии и, как ожидается, должны принести доходы в будущем. В балансе они регистрируются как активы. Если эти средства (ресурсы) были израсходованы для получения доходов и потеряли способность приносить доход в дальнейшем, то они переходят в разряд истекших, что отражается на счете прибылей и убытков. Их следует сравнивать с доходами от продажи для того, чтобы определить прибыль. Разница между истекшими и входящими затратами показана на рис. 3.

<

Рис.3 Истекшие и входящие затраты

2.1. Затраты отчетного периода и себестоимость продукции

Калькуляция истекших и входящих затрат очень важна для оценки прибылей и активов. В Соединенном Королевстве Комитетом по стандартам бухгалтерского учета (Accounting Standards Committee) в 1975 г. был опубликован первый вариант Бюллетеня стандартных методов бухгалтерского учета запасов и незавершенного производства (Statement of Standard Accounting Practice on Stocks and Work in Progress — SSAP 9), затем пересмотренный в 1988 г. Одно из положений Бюллетеня гласит, что для оценки запасов произведенной продукции только производственные затраты должны быть включены в калькуляцию себестоимости продукции. Поэтому бухгалтеры классифицируют: затраты, входящие в себестоимость продукции, и затраты отчетного периода.

Затраты, входящие в себестоимость продукции, еще называют затратами на продукт. Схематически затраты можно определить следующим образом (см. рис 4):

<

Рис. 4 Затраты на продукт

В себестоимость продукции включаются те затраты, которые относятся на товары, купленные иди произведенные для перепродажи. На промышленном предприятии под этими затратами понимается себестоимость единицы продукции, которая учитывается при определении себестоимости готовой продукции или незавершенного производства до момента ее реализации (продажи).

На промышленном предприятии все производственные затраты включаются в себестоимость продукции, в то время как непроизводственные расходы относятся к затратам отчетного периода. В организациях розничной или оптовой торговли товары приобретаются для перепродажи, при этом они не претерпевают изменений или эти изменения незначительны.

Непроизводственные затраты (или общефирменные расходы) подразделяются на торговые, общие и административные расходы. Торговые расходы связаны с осуществлением продаж и поставок продукции.

Непроизводственные расходы составляют существенный процент валовых затрат, поэтому бухгалтеры не включают эти расходы в себестоимость товаров. Причины этого следующие.

• Активы представляют собой потенциальные прибыли, и можно предполагать, что производственные затраты, осуществленные для изготовления какого-то вида продукции, в будущем принесут доходы, которые превысят себестоимость продукции.

• При хранении товаров на складе некоторые виды непроизводственных расходов полностью исключаются, особенно те, что относятся к области сбыта (например, расходы не поставки), и, естественно, они не будут учитываться при оценке запасов.

2.2 Составляющие производственных затрат

На предприятиях в калькуляцию себестоимости продукции включаются три элемента:

• основные материалы;

• труд основных производственных рабочих;

• производственные накладные расходы.

Основными материалами считаются те, которые прямо израсходованы на производство конкретного вида продукта. Состав материальных затрат неоднороден и включает расходы на сырье и материалы. В стоимость сырья и материалов включаются комиссионные вознаграждения, оплаты брокерских и иных посреднических услуг. Стоимость потребленного в процессе производства сырья и материалов включается в себестоимость продукции без налога на добавленную стоимость (НДС). Но существует и исключение из этого правила.

Примером основных материалов выступает дерево, используемое для изготовления стола. Оно является частью продукта и, таким образом, квалифицируется как основной материал. В свою очередь материалы, используемые для ремонта станка, при помощи которого производится множество различных столов, представляют собой вспомогательные материалы. Последние не могут рассматриваться как принадлежность какого-то одного продукта, так как они дают возможность изготавливать несколько видов товаров.

Затраты на труд основных производственных рабочих состоят из таких расходов, которые могут быть отнесены на конкретный произведенный продукт, овеществлены в нем. Примером расходов на производственный персонал является заработная плата рабочих, участвующих в операциях по сборке готовых изделий, или операторов станков (машин и механизмов), непосредственно занятых в производственном процессе.

Основные затраты относятся к прямым затратам на производство продукта и включают в себя расходы на рабочую силу, стоимость основных материалов и прямые расходы. Стоимость проката станка (машины, механизмы) для производства конкретного продукта — пример прямых расходов.

Производственные накладные расходы включают в себя все производственные издержки за исключением стоимости живого труда, основных материалов и прямых расходов. Поэтому к ним относятся все расходы на непроизводственную рабочую силу, на вспомогательные материалы, косвенные производственные расходы.

К косвенным производственным расходам для многоотраслевой компании относятся, например, арендная плата за предприятие и амортизационные отчисления. Для определения полных производственных затрат при оценке запасов продукции (все, что требуется при учете статей прямых затрат) необходимо зарегистрировать затраченные средства (ресурсы) в соответствующих документах. Например, количество единиц материалов, использованных для изготовления конкретного продукта, фиксируется в требовании на их отпуск со склада, а затраты времени на труд производственных рабочих должны быть зарегистрированы в карточках учета труда.

Различие между прямыми и косвенными затратами зависит от направления учета затрат. Под направлением учета затрат производства понимается отражение данных о конкретном продукте, которые должны быть включены в оценку запасов продукции. Затраты подразделяются на прямые и косвенные в зависимости от того, насколько они могут быть увязаны с направлением учета. Если цель учета затрат — установить стоимость пользования различными реализационными каналами для принятия решения, то суммы арендной платы за склады и жалование кладовщиков будут считаться прямыми затратами для каждого сбытового канала.

2.3 Позаказная и попроцессная калькуляция затрат

Для оценки запасов произведенной продукции калькуляция производственных затрат должна быть составлена по каждой единице продукции. На предприятии, выпускающем продукцию широкого ассортимента или выполняющем множество видов работ по заказам, где каждый заказ индивидуален в своем роде и требует конкретных затрат труда, материалов и накладных расходов, затраты на выполнение каждого заказа должны подсчитываться отдельно. Такая система сбора учетных данных о затратах называется позаказной калькуляцией затрат. Альтернативная система сбора данных о затратах — калькуляция затрат по процессам — может быть применена на предприятии, которое производит за отчетный период большое количество одного и того же вида продукции. При использовании второй системы нет необходимости определять производственные затраты по какому-то конкретному заказу.

Способ позаказной калькуляции целесообразно применять в отраслях, где производятся специализированные виды продукции или товары по заказам, например в строительстве, полиграфии, машиностроении и кораблестроении. Поскольку заказ покупателя обычно уникален, принцип учета по средней себестоимости каждой единицы продукции в данном случае неприменим. Система позаказной калькуляции дает возможность более точно определить себестоимость продукции, потому что данные о затратах собираются по конкретному заказу, но система эта дорогостоящая с точки зрения техники учета.

ГЛАВА III. КЛАССИФИКАЦИЯ ЗАТРАТ ДЛЯ ПРИНЯТИЯ РЕШЕНИЙ И ПЛАНИРОВАНИЯ

В системе производственного учета калькулируется фактическая себестоимость продукции (фактические затраты) для оценки запасов произведенной продукции и получения прибыли, а в системе управленческого учета информация подготавливается и предоставляется заинтересованным лицам внутри организации для принятия правильного решения. Обычные (традиционные) системы сбора данных в рамках производственного учета накапливают информацию по затратам на отдельные виды продукции, чтобы удовлетворить требования финансового учета по распределению производственных затрат за определенный период между проданной продукцией и запасами.

Для оценки альтернативных вариантов действий при принятии решений и планировании используются дополнительные виды классификации затрат и доходов:

Динамика затрат по отношению к объему производства.

Принимаемые и непринимаемые в расчет затраты (затраты будущего периода и затраты прошлого периода).

Безвозвратные затраты или затраты истекшего периода.

Устранимые и неустранимые затраты.

Вмененные затраты в результате принятого альтернативного курса.

Инкрементные (приростные) и маржинальные (предельные) затрат.

3.1 Динамика затрат по отношению к объему производства

Представление о том, как изменяются затраты в зависимости от уровня производственной деятельности, очень важно для принятия решения. Уровень (объем) производственной деятельности может измеряться: количеством произведенной продукции или реализованных товаров; трудозатратами (в часах); покрытыми расстояниями (в милях); числом осмотренных пациентов, числом принятых студентов; при помощи других оценочных характеристик деятельности той или иной организации. Примеры решений, которые принимаются на основании информации о динамике затрат и доходов при изменении уровня производственной деятельности — ответы на следующие вопросы.

• Какой объем производственной деятельности необходимо запланировать на следующий год?

• Следует ли уменьшить продажные цены для увеличения количества реализованных товаров?

• Какой должна быть форма оплаты труда персонала, занимающегося реализацией продукции: только комиссионное вознаграждение, только жалование или их комбинация?

• Следует ли закупить дополнительное оборудование для увеличения выпуска продукции?

При принятии решения по каждому из названных вопросов руководство должно располагать данными расчетов по затратам и доходам на разных уровнях для различных вариантов действий.

Термины "переменные", "постоянные", "полупеременные", "полупостоянные" обычно применяются при необходимости охарактеризовать поведение затрат на изменения объема производственной деятельности.

Переменные затраты изменяются прямо пропорционально уровню (объему) производственной деятельности. То есть увеличение уровня производства в два раза вызовет увеличение совокупных переменных затрат также в два раза. Следовательно, совокупные переменные затраты имеют линейную зависимость от объема производства, а переменные затраты на единицу продукции являются постоянной величиной в определенной области релевантности. На рис. 6Б показана динамика переменных затрат, где переменные затраты на единицу продукции условно остаются на уровне 10 сом. Примерами краткосрочных переменных производственных затрат являются сдельный труд, основные материалы и энергия, необходимая для станков. Предполагается, что эти затраты колеблются прямо пропорционально объему производственной деятельности в пределах определенного уровня производства или деятельности. Например, к переменным непроизводственным затратам можно отнести комиссионные сборы за продажу, которые изменяются в зависимости от объема выручки с продажи; стоимость горючего, зависящая от преодоленного расстояния (в км).

<

Рис. 6 Переменные затраты

Постоянные затраты остаются неизменными для различных масштабов производства (производственной деятельности) за определенный период времени. Примерами таких затрат являются амортизационные отчисления по зданиям; жалованье, выплачиваемое руководителям; сборы за лизинг автомобильного транспорта, используемого персоналом, занимающимся непосредственным сбытом продукции (продавцами). Рис. 7 иллюстрирует динамику постоянных затрат.

<

Рис. 7 Постоянные затраты

Из рисунка видно, что совокупные постоянные затраты остаются неизменными для всех уровней (объемов) производства, а постоянные затраты на единицу продукции уменьшаются с увеличением объема производства.

На практике едва ли можно ожидать, что совокупные постоянные затраты останутся одинаковыми для всех уровней производства. Скорее всего, они будут возрастать ступенчато, как показано на рис. 8.

<

Рис. 8 Полупостоянные затраты

При установлении различия между постоянными и переменными затратами необходимо принимать во внимание рассматриваемый период времени. Для сравнительно длительного периода времени, измеряемого несколькими годами, практически все затраты будут переменными. В течение такого долгого времени снижение спроса будет сопровождаться сокращением практически всех категорий затрат. Например, старшие управляющие могут уйти на пенсию или в отставку, оборудование не потребует замены, и даже производственные здания и земля могут быть проданы. Аналогично этому, крупное расширение уровня деятельности в конечном итоге приведет к увеличению всех категорий затрат.

Расходование средств на постоянные затраты, такие, как оплата труда основных производственных рабочих и жалованье производственным контролерам, может быть скорректировано в краткосрочном периоде в ответ на изменения уровня производства. Например, если объем производства значительно сокращается, то основные производственные рабочие и контролеры могут сохранить свои рабочие места в расчете на то, что спад спроса вскоре прекратится и ситуация изменится к лучшему. Однако если не происходит быстрого повышения спроса, то количество персонала может, в конце концов, стать избыточным. С другой стороны, если производственные мощности расширяются до какой-то критической отметки, то будут наняты дополнительные рабочие, однако, на это может потребоваться несколько месяцев.

В течение такого периода, как один год, затраты будут переменными, постоянными или полупостоянными. Поскольку постоянные затраты не остаются таковыми в течение длительных периодов времени, некоторые исследователи предпочитают называть их долгосрочными переменными затратами.

В полупеременные затраты включаются как постоянные, так и переменные компоненты. Например, затраты на материально-техническое обеспечение являются полупеременными, состоящими из запланированных (постоянных) затрат на материально-техническое обеспечение, осуществляемое при любом объеме производства, и переменных затрат, которые находятся в непосредственной зависимости от объема производства.

3.2. Принимаемые и не принимаемые в расчет затраты и доходы

При принятии определенного решения необходимо выяснить, какие затраты и доходы имеют отношение к данной проблеме, а какие — нет, т.е. что следует принимать в расчет. Принимаемые в расчет затраты и доходы — это те будущие затраты и доходы, которые подвержены влиянию принятого решения. К не принимаемым в расчет затратам и доходам относятся те, которые не зависят от принятого решения. Например, если кто-то стоит перед выбором, совершить путешествие на личном автомобиле или на общественном транспорте, то налог на владение автомобилем и плата за страховку будут в данном случае затратами, не принимаемыми в расчет, так как они не зависят от сделанного выбора.

Предположим, компания несколько лет назад закупила сырье на сумму 100 тыс сом, но оказалось, что не представляется возможным сбыть это сырье или использовать в будущем, так как на это сырье поступил только один запрос от покупателя. Покупатель готов приобрести продукт, произведенный из этого сырья, но не готов платить больше чем 250 тыс. сом. Дополнительные затраты на переработку этого сырья в необходимый продукт составляют 200 тыс. сом. Целесообразно ли компании принимать заказ по цене 250 тыс. сом? Расчет показывает, что затраты на выполнение заказа составят 300тыс. сом, что складывается из суммы 100 тыс. сом за сырье и 200 тыс. сом, необходимых для его переработки в конечный продукт, что на самом деле не так. Поэтому сумма затрат на сырье 100 тыс. сом останется неизменной независимо от того, будет заказ принят или отвергнут. В результате стоимость сырья не будет учитываться при принятии решения, но если заказ будет взят, то затраты на превращение сырья в продукт составят 200 тыс. сом и будут приняты в расчет. Если сравнить поступления (доходы) в сумме 250 тыс. сом с принимаемыми в расчет затратами на выполнение заказа, которые составляют 200 тыс. сом, то станет ясно, что заказ следует принять, убедившись, конечно, что получить где-то более выгодные заказы невозможно. Калькуляция, приводимая ниже, показывает, что это действительно правильное решение:

Материалы (сырье)

Затраты на переработку сырья

Поступления (доходы)

Чистые затраты

Чистые затраты компании уменьшились на 50 тыс. сом, или, иными словами, компания в результате принятия заказа получает выгоду в сумме 50 тыс. сом. Это согласуется с тем, что 50тыс. сом были определены как доход, когда мы сравнивали принимаемые в расчет затраты с выручкой (доходами) от выполнения заказа покупателя.

Таким образом, рассматривая вопросы классификации затрат и доходов с точки зрения процесса принятия решения, установлен важный принцип, а именно: в ситуации, когда рассматриваемый период небольшой, не все затраты и доходы должны приниматься в расчет при принятии решения.

3.3. Устранимые и неустранимые затраты

Иногда термины "устранимые" и "неустранимые" затраты применяются вместо терминов "затраты, принимаемые в расчет" и "затраты, не принимаемые в расчет". Устранимые затраты — это те затраты, которых можно избежать, выбрав альтернативный курс действий. Неустранимые затраты — затраты, которых избежать невозможно. Таким образом, только устранимые затраты должны учитываться при принятии решений. Вернемся к уже рассмотренному примеру, иллюстрирующему принимаемые и не принимаемые в расчет затраты. Затраты на материалы (сырье) в размере 100 тыс. сом являются неустранимыми и не принимаемыми в расчет при принятии решений, а затраты на переработку сырья в продукт в размере 200 тыс. сом — устранимые и, следовательно, принимаемые в расчет для принятия решений

3.4. Безвозвратные затраты, или затраты истекшего периода

Под этими затратами понимается стоимость уже приобретенных ресурсов, когда выбор в пользу какой-то альтернативы не может повлиять на сумму данных затрат. Это затраты, которые возникли в результате ранее принятого решения и которые не могут быть изменены никаким решением в будущем. Расходы в сумме 100 тыс. сом, нужда в которых отпала (см. предыдущий пример), как раз и являются безвозвратными затратами. К категории безвозвратных затрат относится также остаточная стоимость ранее приобретенного имущества. Если станок (машина, механизм) был куплен 4 года назад за 1000000 сом с предполагаемым сроком службы 5 лет и нулевой стоимостью лома, то остаточная стоимость составит 200000 сом при равномерном начислении износа. Эта остаточная стоимость в дальнейшем должна быть списана со счета независимо от того, какой альтернативный вариант действий будет принят в будущем. Если бы станок был превращен в лом, то по прежнему списанию со счета должны были бы подлежать эти 200000 сом.

Безвозвратные затраты не учитываются при принятии решения, но между этой категорией и категорией не принимаемых в расчет затрат существует различие, так как не все принимаемые в расчет затраты являются безвозвратными.

3.5. Инкрементные (приростные) и маржинальные (предельные) затраты и доходы

Инкрементные (иногда их называют дифференциальными) затраты и доходы — это дополнительные затраты (доходы), возникающие в результате изготовления или продажи группы дополнительных единиц продукции.

Если постоянные затраты изменяются в результате какого-то решения, то их прирост будет являться инкрементными затратами (поэтому средства, отпущенные на увеличение заработной платы персоналу, занимающемуся непосредственной реализацией товаров (продавцам), должны учитываться как инкрементные затраты). Если постоянные затраты не изменяются в результате принятия решения, то инкрементные затраты будут равняться нулю.

Инкрементные затраты и доходы в принципе во многом сходны с маржинальными затратами и доходами. Основное отличие заключается в том, что маржинальные затраты и доходы представляют собой дополнительные затраты и доходы на единицу продукта, а инкрементные, также являясь по своей сути дополнительными затратами (доходами), есть результат увеличения объема производства целой группы единиц продукта.

ГЛАВА IV. КЛАССИФИКАЦИЯ ЗАТРАТ ДЛЯ ОСУЩЕСТВЛЕНИЯ ПРОЦЕССА КОНТРОЛЯ И РЕГУЛИРОВАНИЯ

Принципы учета затрат путем их распределения между продуктами не подходят для осуществления контроля за ними и их регулирования, так как цикл производства продукта может состоять из нескольких различных технологических операций, за каждую из которых отвечает отдельное лицо. Поэтому, имея сведения о себестоимости продукции, невозможно точно определить, как распределяются затраты между отдельными участками производства (центрами ответственности). Эта проблема решается при установлении взаимосвязи затрат и доходов с действиями конкретных лиц, ответственных за расходование соответствующих средств. Такой подход к учету затрат известен как учет затрат по центрам ответственности за расходованием средств. Он основан на принципе выделения зон ответственности согласно организационной структуре фирмы. Эти зоны называются центрами ответственности. Центр ответственности может быть определен как сегмент (участок) организации (предприятия), менеджер которого индивидуально отвечает за его работу. Существует три типа центров ответственности.

• Центр затрат, где менеджеры несут ответственность за расходы, которые они контролируют.

• Центр прибылей, где менеджеры ответственны за доход от продаж и за расходы; например, подразделение компании, несущее ответственность за продажи и производство продукта.

• Центр инвестиций, где менеджеры, как правило, ответственны за доходы от продаж и за расходы, а также за принятие инвестиционных решений, оказывая тем самым влияние на размер инвестиций.

4.1. Регулируемые и нерегулируемые затраты и доходы

Затраты и доходы, регистрируемые по центрам ответственности, классифицируются как регулируемые и нерегулируемые менеджером центра ответственности. Все затраты регулируемы на определенном управленческом уровне. Например, высшее руководство организации имеет право распоряжаться всеми средствами производства организации и увеличивать или сокращать число нанимаемых менеджеров. Однако не все затраты могут регулироваться на низшем уровне управления, поэтому есть необходимость в том, чтобы бухгалтер, составляя отчеты об исполнении сметы по центрам ответственности, подразделял затраты на регулируемые и нерегулируемые.

Регулируемые затраты логически являются предметом регулирования со стороны менеджера, сфера ответственности которого связана с этими затратами. В противном случае затраты должны вполне определенно классифицироваться как не регулируемые со стороны менеджера данного центра ответственности.

Подразделив затраты таким образом, необходимо провести детальный анализ регулируемых затрат для того, чтобы менеджер центра ответственности и руководитель, стоящий над ним, могли точно определить затраты, данные о которых расходятся с плановыми. Данный образец представляет собой типичный отчет об исполнении сметы, который может быть представлен менеджеру центра ответственности.

Показатоели |

Сметные затраты, сом |

Фактические затраты, сом |

Отклонение от сметы, сом |

Регулируемые затраты: |

|||

Основные материалы |

16500 |

15300 |

1200 |

Труд производственных рабочих |

21000 |

22000 |

(1000) |

Труд вспомогательного персонала |

3000 |

3200 |

(200) |

Время простоя |

500 |

400 |

100 |

Горючее |

800 |

1000 |

(200) |

Вспомогательные (смазочные) материалы |

400 |

500 |

(100) |

Канцелярские товары |

300 |

280 |

20 |

ИТОГО |

42500 |

42680 |

(180) |

Нерегулируемые затраты: |

|||

Жалованье |

14000 |

14000 |

0 |

Амортизация |

5000 |

5000 |

0 |

Страхование |

2000 |

2200 |

(200) |

ИТОГО |

21000 |

212000 |

(200) |

В этом отчете регулируемые затраты классифицированы по различным важным категориям расходов. При этом подчеркивается отличие между сметными показателями и фактическими результатами. Разница между сметными и фактическими затратами, называется отклонением от нормативных затрат. На практике может потребоваться более детальный анализ регулируемых затрат. Например, иногда следует прибегнуть к анализу, как труда основных производственных рабочих, так и основных материалов по категориям работ и различным типам используемых материалов соответственно.

4.2. Динамика затрат

Классификация затрат по такому параметру, как динамика в зависимости от изменения объема (уровня) производства, представляется также очень важной для осуществления контроля и регулирования. Предположим, что в структуру регулируемых затрат по данному центру ответственности включаются только переменные затраты. Сметная сумма затрат на единицу произведенной продукции составляет 1 сом, и по смете запланирован на следующий период выпуск 400 ед. продукции. Фактический объем производства на данный период составил 500 ед. при фактических затратах 480 сом. Образец содержит два возможных варианта отчета об исполнении сметы, составленных при помощи двух методов.

А) Неправильный метод |

Б) Правильный метод |

||||

Сметные затраты, сом |

Фактические затраты, сом |

Сметные затраты, сом |

Фактические затраты, сом |

||

Переменные затраты |

400 |

480 |

Переменные затраты |

500 |

480 |

Согласно неправильному методу сравниваются фактические затраты на выпуск 500 ед. продукции со сметными затратами на 400 ед. Здесь сравниваются неадекватные случаи (разные объемы производства), и поэтому такой путь не может быть использован для оценки работы менеджера по контролю и регулированию затрат. Фактически данный вариант отчета об исполнении сметы показывает, что менеджер действовал крайне неудачно при контроле за затратами и их регулировании. На самом же деле это совсем не так. При помощи правильного метода сравниваются фактические затраты на 500 ед. продукции со сметными затратами на 500 ед. продукции и четко показывается, что действия менеджера по контролю за затратами и их регулированию были вполне успешными. При осуществлении контроля и регулирования затрат важно сравнивать фактические и сметные затраты для одного и того же объема выпуска продукции. Для этого полные затраты должны быть сначала разделены на постоянные, переменные, полупостоянные и полупеременные, чтобы можно было привести сметные затраты к реальному объему производства того периода, за который оценивается работа менеджера. Такой подход иначе называется составлением сметы с учетом изменений затрат, связанных с колебаниями объема производства, или гибкой сметы.

ГЛАВА V. КЛАССИФИКАЦИЯ РАСХОДОВ, УТВЕРЖДЕННАЯ МИНИСТЕРСТВОМ ФИНАНСОВ КР

Согласно «ПОЛОЖЕНИЯ о порядке определения расходов, связанных с получением дохода, подлежащих вычету при определении налогооблагаемой прибыли» расходы налогоплательщика, связанные с получением дохода, подразделяются на:

1. Операционные расходы:

- затраты, включаемые в производственную себестоимость;

- затраты, не включаемые в производственную себестоимость, но признаваемые расходами периода, в котором получен доход.

2. Расходы от не операционной деятельности, понесенные в периоде, в котором получен доход.

3. Чрезвычайные убытки, понесенные в периоде, в котором получен доход.

5.1. Операционные расходы

1.1. Производственная себестоимость включает в себя:

- прямые и косвенные материальные затраты;

- прямые и косвенные затраты на оплату труда;

- прочие производственные расходы.

1.1.1. Прямые и косвенные материальные затраты включают в себя:

а) приобретаемые со стороны сырье и материалы, которые входят в состав вырабатываемой продукции, образуя ее основу или являются необходимым компонентом при изготовлении продукции (выполнении работ, оказании услуг);

б) материалы, тара и упаковка, используемые в процессе производства продукции (работ и услуг) для обеспечения нормального технологического процесса и для упаковки продукции или расходуемые на другие производственные нужды (проведение испытаний, контроля, содержание и эксплуатация основных средств, как собственных, так и арендованных), стоимость инструментов, приспособлений, инвентаря и других средств труда, не относимых к основным средствам, стоимость спецодежды и других малоценных предметов; расходы на материалы, используемые на ремонт основных средств, не включаются в состав производственной себестоимости. Вычет этих расходов регулируется статьей 98 Налогового кодекса Кыргызской Республики;

в) покупные комплектующие изделия и полуфабрикаты, подвергающиеся дальнейшему монтажу и дополнительной обработке;

г) работы и услуги производственного характера, выполняемые сторонними организациями или вспомогательными производствами и хозяйствами предприятия, за исключением работ и услуг по ремонту основных средств, порядок вычета которых регулируется статьей 98 Налогового кодекса.

1.1.2. Прямые и косвенные затраты на оплату труда включают:

а) начисленную заработную плату производственного характера за фактически выполненную работу, исходя из принятой на предприятии системы оплаты труда;

б) выплаты в соответствии с принятой на предприятии системы премирования и иных форм материального поощрения;

в) доплаты за особые условия работы в порядке, предусмотренном действующим законодательством, коллективными, трудовыми договорами (контрактами);

г) оплату за работу в выходные и праздничные дни, ночные и сверхурочные часы, в порядке, определенном действующим законодательством, коллективными, трудовыми договорами (контрактами);

д) оплату за брак и простои не по вине работника в соответствии с действующим законодательством;

е) оплату за совмещение профессий;

ж) оплату трудовых отпусков, предусмотренных действующим законодательством, коллективными, трудовыми договорами (контрактами).

1.1.3. Прочие производственные расходы включают:

а) затраты по обеспечению производственного процесса сырьем, материалами, топливом и энергией, инструментами, приспособлениями и другими средствами и предметами труда;

б) затраты по обеспечению выполнения санитарно-гигиенических норм, включая затраты на содержание помещений и инвентаря, предоставляемых медицинским учреждениям для организации медпунктов непосредственно на территории предприятия; на поддержание чистоты и порядка на производстве; обеспечения противопожарной и сторожевой охран на предприятии и других специальных требований, предусмотренных правилами технической эксплуатации предприятия; надзора и контроля за их деятельностью;

в) затраты по обеспечению нормальных условий труда и техники безопасности, связанных с особенностями производства, предусмотренные соответствующим законодательством;

г) материальные и социальные льготы, предоставляемые работникам, непосредственно участвующим в производственном процессе, включая (но не ограничиваясь): стоимость бесплатно предоставляемых коммунальных услуг, питания, продуктов, лекарств, затраты на оплату бесплатного жилья, бесплатное содержание детей в детских дошкольных учреждениях, возмещение затрат на образование, медицинское обслуживание, страхование за счет средств предприятия (или сумм денежных компенсаций за вышеперечисленные услуги), все виды материальной помощи;

д) затраты на содержание и обслуживание технических средств управления узлов связи, вычислительных центров, средств сигнализации, относящихся к производственному процессу;

е) затраты на командировки, относящихся к производственному процессу, в порядке, определенному частью 2 статьи 94 Налогового кодекса Кыргызской Республики.

Расходом, подлежащим вычету в соответствии со статьей 94 Налогового кодекса Кыргызской Республики, является себестоимость реализации.

Для определения себестоимости реализации все вышеперечисленные затраты (производственная себестоимость) подлежат пересчету на объем реализованной продукции (товаров).

Отчисления на социальное страхование на заработную плату персонала, занятого в производственном процессе, амортизация нематериальных активов производственного назначения, износ основных производственных фондов, не включаются в состав расходов, связанных с получением дохода. Вычет этих расходов осуществляется в порядке, предусмотренном в Налогового кодексеКыргызской Республики соответственно.

1.2. Расходы периода - это:

- расходы по реализации;

- расходы по управлению;

- прочие операционные расходы.

В расходы периода включаются:

а) расходы на оплату труда, перечисленные в подпункта а)пункта 1.1.2, относящиеся к управленческому персоналу;

б) материальные и социальные льготы, перечисленные в подпункте г) пункта 1.1.3, относящиеся к управленческому персоналу;

в) материально-техническое и транспортное обслуживание деятельности аппарата управления, в том числе компенсации (в пределах и сверх установленных норм) за использование личного транспорта в служебных целях;

г) прочие затраты, перечисленные в пункте 1.1.3, относящиеся к аппарату управления;

д) оплата услуг, осуществляемых сторонними организациями по управлению производством;

е) представительские расходы: расходы, связанные с приемом официальных представителей других предприятий, проведение презентаций, включая питание, посещение культурно-зрелищных мероприятий, сувениры, оплата услуг переводчиков и прочее обслуживание во время деловых переговоров и посещения культурно-зрелищных мероприятий;

ж) расходы на подготовку и переподготовку кадров;

з) затраты производственного характера на подготовку, освоение и развитие производства, в той мере, в какой они не подлежат капитализации, включая затраты на подготовку и освоение новых видов продукции, затраты, связанные с совершенствованием технологии и организации производства, с улучшением качества продукции, сертификация продукции и товаров, изготовление и испытание моделей и образцов, выплаты авторских вознаграждений изобретателям;

и) расходы по страхованию активов, связанных с экономической деятельностью.

При выполнении долгосрочных контрактов в фактически понесенных расходах, предусмотренных статьей 34 Налогового кодекса Кыргызской Республики, учитываются только расходы, относимые на производственную себестоимость.

5.2. Расходы от неоперационной деятельности

В расходы от неоперационной деятельности включаются:

а) арендная плата по финансируемой (долгосрочной) аренде;

б) убытки от курсовых разниц по операциям с иностранной валютой;

в) расходы по защите окружающей среды;

г) присужденные или признанные штрафы, пени и неустойки, связанные с неоперационной деятельностью, кроме выплачиваемых в бюджет;

д) расходы по безнадежным долгам, связанным с неоперационной деятельностью;

е) расходы, связанные с выпуском и распространением ценных бумаг.

Расходы от неоперационной деятельности, связанные с уплатой процентов по долговым обязательствам, убытки от реализации и выбытия основных средств, а также от переоценки балансовой стоимости основных средств до возмещаемой стоимости, убытки от реализации ценных бумаг не учитываются в составе расходов, связанных с получением дохода. Вычеты этих расходов регулируются Налогового кодекса КР соответственно.

5.3. Чрезвычайные убытки

К чрезвычайным убыткам относятся необычные расходы, возникающие в результате событий или операций, выходящих за рамки обычной деятельности предприятия:

а) убытки от стихийных бедствий, краж;

б) потери в результате изменения законодательства (принятие решений о национализации, о запрете на виды деятельности и т.д.).

Расходы от неоперационной деятельности и чрезвычайные убытки не подлежат пересчету в соответствии с доходом, полученным от реализации продукции (товаров), а подлежат вычету в том налоговом периоде, в котором они возникли.

ГЛАВА VI. ПУТИ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Решающим условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация производственных процессов, совершенствование технологии, внедрение прогрессивных видов материалов позволяют значительно снизить себестоимость продукции.

Серьезным резервом снижения себестоимости продукции является расширение специализации и кооперирования. На специализированных предприятиях с массово - поточным производством себестоимость продукции значительно ниже, чем на предприятиях, вырабатывающих эту же продукцию в небольших количествах. Развитие специализации требует установления и наиболее рациональных кооперированных связей между предприятиями.

Снижение себестоимости продукции обеспечивается, прежде всего, за счет повышения производительности труда. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости. Успех борьбы за снижение себестоимости решает, прежде всего, рост производительности труда рабочих, обеспечивающий в определенных условиях экономию на заработной плате. Рассмотрим, в каких условиях при росте производительности труда на предприятиях снижаются затраты на заработную плату рабочих. Увеличение выработки продукции на одного рабочего может быть достигнуто за счет осуществления организационно-технических мероприятий, благодаря чему изменяются, как правило, нормы выработки и соответственно им расценки за выполняемые работы. Увеличение выработки может произойти и за счет перевыполнения установленных норм выработки без проведения организационно-технических мероприятий. Нормы выработки и расценки в этих условиях, как правило, не изменяются.

Важнейшее значение в борьбе за снижение себестоимости продукции имеет соблюдение строжайшего режима экономии на всех участках производственно - хозяйственной деятельности предприятия. Последовательное осуществление на предприятиях режима экономии проявляется прежде всего в уменьшении затрат материальных ресурсов на единицу продукции, сокращении расходов по обслуживанию производства и управлению, в ликвидации потерь от брака и других непроизводительных расходов.

Материальные затраты, как известно, в большинстве отраслей промышленности занимают большой удельный вес в структуре себестоимости продукции, поэтому даже незначительное сбережение сырья, материалов, топлива и энергии при производстве каждой единицы продукции в целом по предприятию дает крупный эффект. Предприятие имеет возможность влиять на величину затрат материальных ресурсов, начиная с их заготовки. Сырье и материалы входят в себестоимость по цене их приобретения с учетом расходов на перевозку, поэтому правильный выбор поставщиков материалов влияет на себестоимость продукции. Важно обеспечить поступление материалов от таких поставщиков, которые находятся на небольшом расстоянии от предприятия, а также перевозить грузы наиболее дешевым видом транспорта. При заключении договоров на поставку материальных ресурсов необходимо заказывать такие материалы, которые по своим размерам и качеству точно соответствуют плановой спецификации на материалы, стремиться использовать более дешевые материалы, не снижая в то же время качества продукции.

Основным условием снижения затрат сырья и материалов на производство единицы продукции является улучшение конструкций изделий и совершенствование технологии производства, использование прогрессивных видов материалов, внедрение технически обоснованных норм расходов материальных ценностей.

Сокращение затрат на обслуживание производства и управление также снижает себестоимость продукции. Размер этих затрат на единицу продукции зависит не только от объема выпуска продукции, но и от их абсолютной суммы.

Чем меньше сумма цеховых и общезаводских расходов в целом по предприятию, тем при прочих равных условиях ниже себестоимость каждого изделия.

Резервы сокращения цеховых и общезаводских расходов заключаются, прежде всего, в упрощении и удешевлении аппарата управления, в экономии на управленческих расходах. В состав цеховых и общезаводских расходов в значительной степени включается также заработная плата вспомогательных и подсобных рабочих. Проведение мероприятий по механизации вспомогательных и подсобных работ приводит к сокращению численности рабочих, занятых на этих работах, а, следовательно, и к экономии цеховых и общезаводских расходов.

Важнейшее значение при этом имеют автоматизация и механизация производственных процессов, сокращение удельного веса затрат ручного труда в производстве. Автоматизация и механизация производственных процессов дают возможность сократить и численность вспомогательных и подсобных рабочих в промышленном производстве. Сокращению цеховых и общезаводских расходов способствует также экономное расходование вспомогательных материалов, используемых при эксплуатации оборудования и на другие хозяйственные нужды.

Значительные резервы снижения себестоимости заключены в сокращении потерь от брака и других непроизводительных расходов. Изучение причин брака, выявление его виновника дают возможность осуществить мероприятия по ликвидации потерь от брака, сокращению и наиболее рациональному использованию отходов производства.

ЗАКЛЮЧЕНИЕ

Целью любой предпринимательской деятельности является получение возможно большей прибыли при минимальных затратах на производство. В этой связи возрастает роль издержек производства, поскольку непосредственно от них зависит размер прибыли. Снижение издержек производства во многом определяет конкурентоспособность предприятия, устойчивость его финансового состояния.

Затраты, связанные с производством и реализацией продукции группируются по статьям калькуляции. Группировка затрат по статьям калькуляции отражает место возникновения этих затрат и применяется для планирования, учета и калькулирования затрат на производство и реализацию единицы продукции, а также всей товарной продукции.

Калькуляционные статьи затрат, их состав и методы распределения затрат по статьям и видам продукции формируются с учетом характера и особенностей производства. Одной из причин изменения затрат по прямым калькуляционным статьям является увеличение (или снижение) объема продукции и изменение ее структуры.

Изучение динамики себестоимости, выявление причин отклонения фактической себестоимости от нормативной, а так же обоснования возможных путей снижения издержек производства на единицу товарной продукции основаны на использовании индексного метода.

Основным фактором роста себестоимости выпуска продукции является рост себестоимости единицы продукции.

Решающим условием снижения себестоимости служит непрерывный технический прогресс. Серьезным резервом снижения затрат на производство является расширение специализации и кооперирования. Чем больше выпуск продукции, тем меньше доля цеховых и общезаводских расходов в ее себестоимости. Снижение себестоимости продукции обеспечивается, прежде всего, за счет повышения производительности труда. Значительные резервы снижения издержек производства заключены в сокращении потерь от брака и других непроизводительных расходов. Важнейшее значение в борьбе за снижение себестоимости продукции имеет соблюдение строжайшего режима экономии на всех участках производственно-хозяйственной деятельности предприятия.

Себестоимость, в свою очередь, является основой определения цен на продукцию. Систематическое снижение себестоимости промышленной продукции - одно из основных условий повышения эффективности промышленного производства. Она оказывает непосредственное влияние на величину прибыли, уровень рентабельности, а также на общегосударственный денежный фонд - бюджет. Поэтому формирование издержек производства и обращения, их учет имеют важное значение для предпринимательской деятельности организаций

СПИСОК ЛИТЕРАТУРЫ

Налоговый кодекс Кыргызской Республики, 2008.

Постановление Правительства Кыргызской Республики «Об утверждении Положения о составе затрат, включаемых в себестоимость продукции, и о порядке формирования финансовых результатов, учитываемых при налогооблажении прибыли» от 11 января 1993 года №11.

Волков О.И., Скляренко В.К. «Экономика предприятия: Курс лекций» - М.: ИНФРА-М, 2018.

Харнгрен Ч.Т. «Бухгалтерский учет: управленческий аспект» - М: «Финансы и статистика», 1995.

Гаврилова А.Н., Попов А.А. «Финансы организаций». - М.: КНОРУС, 2005.

Горфинкель В.Я., Швадар В.А., «Экономика предприятия». Учебник для ВУЗов. - М.: ЮНИТИ-ДАНА, 2018.

Грибов В.Д., Грузинов В.П. «Экономика предприятия»: Учеб. пособие. - М.: Финансы и статистика, 2005.

Турсунова С., Рахматова А., Джумалиев Р. «Финансы Кыргызской Республики» - Б., 2004.

Ковалев В.В., Волков О.Н. «Анализ хозяйственной деятельности предприятия». - М.: Проспект, 2005.

Журнал «Главный бухгалтер» - 2009.

Савицкая Г.В. «Анализ хозяйственной деятельности предприятия». - М.: ИНФРА-М, 2018.

Савицкая Г.В. «Методика комплексного анализ хозяйственной деятельности». - М.: ИНФРА-М, 2018.

Шеремет А.Д. «Управленческий учет» - М., 1999.

Сафронов Н.А. «Экономика организации (предприятия)»: Учебник - М.: Экономистъ, 2006.

Кудабаев З.И. « Экономика Кыргызстана» - Б., 1999.

Добрынин А.И., Тарасевич Л.С. «Экономическая теория» - СПб: Изд. СПбГУЭФ, ИЗД. «Питер», 1999.

Ефимова О.В. «Финансовый анализ» - 2006.

Волков О.И., Скляренко В.К. «Экономика предприятия: Курс лекций» - М.: ИНФРА-М, 2018.

Волков О.И., Скляренко В.К. «Экономика предприятия: Курс лекций» - М.: ИНФРА-М, 2018.

Налоговым Кодексом КР, 2008 г.

Раевский В.А., Рудая Л. Т. «Экономика и финансы производственных объединений (предприятий) - М.: Финансы и статистика, 1987.

В.Я. Горфинкель, В.А. Швандр «Экономика предприятий». - М.: ЮНИТИ-ДАНА, 2004.

Раевский В.А., Рудая Л. Т. «Экономика и финансы производственных объединений (предприятий) - М.: Финансы и статистика, 1987.

Харнгрен Ч.Т. «Бухгалтерский учет: управленческий аспект» - М: «Финансы и статистика», 1995

А.Д. Шеремет «Управленческий учет». - М., 1999.

Харнгрен Ч.Т. «Бухгалтерский учет: управленческий аспект» - М: «Финансы и статистика», 1995.

А.Д. Шеремет «Управленческий учет». - М., 1999.

Добрынин А.И., Тарасевич Л.С. «Экономическая теория» - СПб: Изд. СПбГУЭФ, ИЗД. «Питер», 1999.

Гаврилова А.Н., Попов А.А. «Финансы организаций». - М.: КНОРУС, 2005.

Горфинкель В.Я., Швадар В.А., «Экономика предприятия». Учебник для ВУЗов. - М.: ЮНИТИ-ДАНА, 2018

Горфинкель В.Я., Швадар В.А., «Экономика предприятия». Учебник для ВУЗов. - М.: ЮНИТИ-ДАНА, 2018

Постановление Правительства Республики Кыргызстан от 11 января 1993 года № 11.

Налоговый кодекс Кыргызской Республики (статьи 97, 100 и 101), 2008г.

Налоговый кодекс Кыргызской Республики (статьи 95, 97 и 102), 2008г.

Колчина Н.В., Поляк Г.Б., Павлова Л.П. «Финансы предприятий». - М: ЮНИТИ-ДАНА, 2003.

Ефимова О.В. «Финансовый анализ» - 2006

28

Входящие

Истекщие

Регистрируются как активы в балансе и переходят в разряд расходов на счете прибылей и убытков следующего отчетного периода

Регистрируются как расходы на счете прибылей и убытков текущего отчетного периода

Затрат

Затраты на продукт

Прямые материальные затраты

Прямые трудовые затраты

Общепроизводственные затраты

Себестоимость произведенной продукции

Остаток незавершенного производства

Себестоимость реализованной продукции

Остаток готовой продукции на складе

<

>

<

>

А) Совокупные постоянные затраты

TFC

Q пр-ва

Б) постоянные затраты на единицу продукции

FC на ед-цу

Q пр-ва

TFC

Q пр-ва