Мировой валютный рынок, появление евро

| Загрузить архив: | |

| Файл: ref-10677.zip (43kb [zip], Скачиваний: 94) скачать |

Введение

Каждая страна мира имеет свою собственную денежную единицу , которая выступает в качестве платежного средства и позволяет осуществлять различного вида денежные операции в пределах этой страны. Однако между различными государствами также необходимо осуществлять какие-либо денежные расчеты. В валюте какой страны производить расчеты , и как эти валюты будут соотноситься между собой , кто устанавливает это соотношение? Для обеспечения взаимных расчетов между странами служит валютная система.

Следует различать национальную и мировую валютные системы . Национальная валютная система представляет собой форму организации валютных отношений данной страны , определяемую национальным законодательством.Валютные отношения – это экономические отношения , связанные с функционированием мировых денег и обслуживающие различные виды международных хозяйственных связей (внешняя торговля, миграция капиталов и рабочей силы, перевод доходов, займы и субсидии, научно –технический обмен и т.п.) .Национальная валютная система неразрывно связана с денежной системой страны и опирается на ее золоторезервные (ключевые валюты). Мировая валютная система выражает форму международных валютных отношений, юридически закрепленную межгосударственными соглашениями. Она объединяет в себе золоторезервные (ключевые) валюты, международные счетные денежные единицы, состав и структуру международной валютной ликвидности, режим международных кредитов и курсов, условия взаимной обратимости валют, а также международные валютно-кредитные организации, например, Международный валютный фонд (МВФ).

Мировой валютный рынок является составной частью мировой валютной системы. Анализируя ситуацию на этом рынке, можно сделать заключение о состоянии всей мировой валютной системы.

Сегодня на мировом валютном рынке появилась новая денежная единица - единая европейская валюта Евро. В дальнейшем более подробно будут рассмотрены все плюсы и минусы ее появления, а также тенденции ее распространения в России и в мире в целом.

Однако сначала рассмотрим экономические понятия и категории, определяющие и характеризующие международную валютную систему , мировой валютный рынок и валютные отношения.

1. Валютный курс : определение и типы.

Валютный курс – это цена денежной единицы одной страны, выраженная в денежных единицах другой страны, при сделках купли-продажи. Другими словами, это соотношение между двумя денежными единицами разных стран, определяемое их покупательной способностью. Такая цена может устанавливаться , исходя из соотношения спроса и предложения на определенную валюту в условиях свободного рынка, либо быть строго регламентированной решением правительства или его главным финансовым органом, обычно центральным банком. В России целый ряд периодических газет ежедневно публикуют курсы валют западных стран , в том числе и курс рубля, выраженный в американских долларах.

Валюта, в свою очередь, бывает полностью обратимая (когда отсутствуют какие-либо ограничения по операциям с ней) , частично обратимая (при сохранении ограничений на определенные виды операций) и необратимая (при наличии ограничений и запретов на операции с ней).

Валютные курсы могут отличаться друг от друга в зависимости от типа валютных сделок. Валютная операция , осуществляемая немедленно (в течение не более двух рабочих дней) на основе наличных сделок , называется курсом «спот».Этот курс отражает цену валюты одной страны, выраженную в валюте другой страны, установленную на момент заключения сделки, при условии обмена валютами банками-контрагентами на второй рабочий день со дня заключения сделки. Спот-курс отражает, насколько высоко оценивается национальная валюта на момент проведения операции за пределами данной страны. Валютная сделка , осуществляемая через четко оговоренный период, называется срочным контрактом, а установленный курс на определенную дату в будущем называется курсом «форвард», или форвардным курсом. В то время как спот-курс является ценой для валюты на текущий момент времени, форвард-курс служит реальным показателем того, какую стоимость будет иметь валюта через определенный период времени. Период имеет стандартную протяженность: 1,3,6 и 12 месяцев. Форвардные операции делятся на два вида: сделки аутрайт (outright)-единичнаяконверсионнаяоперация с датой валютирования, отличной от даты спот; сделки cвоп (swap)-комбинация двухпротивоположныхконверсионных операций с разными датамивалютирования. Следовательно, необходимо различать два вида рынков: рынок «спот» и рынок срочных контрактов. Зная курс «спот» и форвардный курс, клиент может выбрать тот или иной вариант валютной сделки. В первом случае речь идет о сделке в соответствии с установленным на сегодняшний день курсом валют, тогда как во втором случае согласовывается курс на конкретную дату в будущем, которому будет продана валюта вне зависимости от курса «спот» , который будет установлен на ту же дату. Участники валютных рынков прибегают к срочным контрактам с целью либо страхования валютных рынков, либо осуществления спекулятивных операций. Страхование вносит элемент стабильности в отношения участников внешнеторговых сделок и позволяет им не подвергать себя риску потерь.Спекулятивные сделки преследуют цель извлечения дополнительной прибыли на основе расчета динамики курса валют.1

Фиксирование курса национальной денежной единицы в иностранной называется валютной контировкой. В большинстве стран курсы иностранных валют выражаются в национальной валюте. Это так называемая система прямых котировок. К примеру, в России один доллар США ($) будет приравнен к определенному количеству российских рублей, а в Нью-Йорке один рубль (или некоторая сумма российских рублей ) будет приравнена к определенному количеству центов (или долларов, если курс рубля достаточно высокий). Прямой котировкой называется котировка, показывающая, какое количество национальной валюты содержится в одном долларе США ( USD/RUB).

Великобритания является одной из немногих стран, применяющих систему косвенных котировок. Косвенной (обратной) котировкой называется котировка, показывающая, какое количество долларов США содержится в единице национальной валюты (GBP/USD).

Помимо курса валют, который, как уже известно, представляет собой соотношение денежных единиц двух стран, устанавливаются еще кросс-курсы. Это соотношение между двумя валютами, которое вытекает из их курса по отношению к курсу третьей валюты. При операциях на мировом рынке часто используются кросс- курсы с долларом США, так как доллар США является не только основной резервной валютой, но и валютой сделки в большинстве валютных операций. В частности, ЦБ РФ ,зная курс рубля к доллару,устанавливает курс финской марки к доллару. Обособленность расчетов кросс- курсов на различных национальных валютных рынках позволяет осуществлять операции с целью извлечения прибыли в результате различных котировок кросс-курсов одной и той же валюты. Подобного рода операции называются валютным арбитражем.

Валютные курсы не стоят на месте. Они постоянно колеблются, то повышаясь, то понижаясь, что оказывает заметное влияние на экспорт товаров, услуг и капиталов, а следовательно, и на их конкурентоспособность на мировом рынке. Повышение курса означает рост стоимости национальной валюты по отношению к иностранным валютам. Повышение курса увеличивает покупательную способность национальной валюты в отношении эарубежных товаров. Понижение курса - падение стоимости национальной валюты по отношению к иностранным валютам. Таким образом, понижение курса определенной национальной единицы при прочих равных условиях усиливает конкурентоспособность товаров и услуг данной страны и , напротив, ослабляет интерес ее хозяйствующих субъектов к экспорту капитала. Однако «прочие равные условия» по отношению к сложившемуся курсу национальной валюты могут действовать и в противоположном направлении и, следовательно,ослабить действие происшедшего изменения валютного курса, т.е. его неустойчивость может породить неуверенность предприятий и их объединений в благоприятных долговременных тенденциях.

Что же определяет валютный курс? Ответ - рыночные силы. Сегодня действует система плавающих курсов, т.е. курсов, которые определяются соотношением рыночного спроса и предложения. Таким образом, при свободно плавающем курсе валюты он понижается или повышается в зависимости от изменения рыночных и других условий, таких как:

· колебания в темпах роста национального дохода в разных странах;

· различия в темпах инфляции;

· изменения в ставках процента на кредиты;

· денежно – кредитная политика.

2. Мировой валютный рынок.

2.1. История развития международной валютной системы.

Можно сказать, что мировой валютный рынок стал следствием развития, эволюции международной валютной системы, которая с момента своего образования претерпевала ряд изменений.

Мировая валютная система складывалась стихийно в процессе утверждения твердой золотой валюты в конце XIXв. в большинстве развитых стран мира (в России – с1897г.) . Исторически в начале 20-го столетия курсы валют были фиксированными и жестко привязывались к золоту. Центральные банки обязаны были обменивать бумажные деньги на золото по номиналу, имел место свободный ввоз и вывоз золота, валютные курсы стран определялись на базе золотых паритетов национальных денежных единиц и колебались в пределах «золотых точек» , связанных с расходами по перемещению золота между странами. Был введен золотой стандарт , который предполагал обязательное использование золота в международных расчетах путем свободного его перелива из одних стран в другие. Государство должно было следить лишь за использованием золота определенной массы и чистоты, поддержанием паритета бумажных денег (банкнот, казначейских билетов и других денежных знаков) с золотом (соотношение национальных валют по их золотому содержанию – золотой паритет), обладать необходимыми резервами золота с целью устранения несбалансированности платежного баланса.

С началом Первой мировой войны золотой стандарт перестал существовать, и в 1922 году на Генуэзской конференции было достигнуто соглашение о переходе к золотодевизному стандарту.Это означало, что основным средством международных расчетов становились заменители золота – девизы, т.е. национальные или коллективные валюты. В результате существенно расширялся экономический инструментарий государственных органов осуществления международных расчетов, регулирования платежного баланса, что в конечном итоге привело к замене системы золотого стандарта. На Бреттон-Вудской конференции в 1944 году страны-участницы пришли к соглашению о золотовалютном стандарте и взаимной конвертируемости валют. Доллар США и в некоторой степени фунт стерлингов Великобритании стали выполнять наряду с золотом функции резервных валют.Причем была установлена неизменная цена за тройскую унцию золота (31,1г) в размере 35 долл. США. Международное регулирование валютных отношений стало осуществляться через образованную специализированную организацию – Международный валютный фонд (МВФ).

Принципы Бреттон-Вудского соглашения действовали до середины 70-х годов, когда была подорвана связь валют с золотом в результате разразившегося мирового валютного кризиса. Возможности этого кризиса были заложены в самой Бреттон-Вудской валютной системе, т.к. расширение экономических и платежных отношений требовало роста резервов, поддержания оптимального соотношения в них золота и валют. Недостаток же резервов оказывал сдерживающее воздействие на мировую торговлю. В ответ на требование мирового сообщества обмена золота на доллары США с 15 августа 1971 года был прекращен размен американской валюты на золото. Следствием этого акта явились плавающие курсы валют, что открывало дорогу к манипуляциям на международном валютном рынке.

В 1976 году были официально выработаны новые принципы мировой валютной системы на Ямайской (г. Кингстон) конференции. Обновленная валютная система базировалась на специальных правах заимствования (эталон мировых денег) , плавающих валютных курсах (курсы основных мировых валют стали складываться под влиянием исключительно спроса и предложения), определяющей и регулирующей функциях МВФ. С вступлением в 1978 году в силу поправок к Уставу МВФ произошло упорядочение международной валютной системы. В соответствии с ними отменялась официальная цена золота, официально закреплялась система плавающих курсов, усиливалась координация внешней и внутренней политики стран-участниц МВФ. Предпринятые усилия по регулированию валютных курсов в конечном итоге привели к формированию системы управляемого плавания валютных курсов. В результате образовался валютный рынок, на котором национальные валюты принимали те же формы, что и денежные единицы на внутреннем рынке.

Последняя трансформация валютного рынка произошла в 1985 году, когда ведущие страны перешли от свободно плавающих валютных курсов к регулируемо плавающим. 2

2.2. Основные сведения о международном (мировом) валютном рынке и валютных операциях.

Рассмотрим теперь более подробно мировой валютный рынок, предпосылки для его появления, его функциональное назначение, участников, а также нынешнюю расстановку сил на нем.

Первоначально в валютной системе появились национальные валютные рынки. Региональные (национальные) валютные рынки начали складываться еще в прошлом веке. К числу основных предпосылок формирования региональных валютных рынков можно отнести:

1. развитие и углубление международных экономических связей;

2. создание мировой валютной системы, возлагающей на страны-участницы определенные обязательства в отношении их национальных валютных систем;

3. концентрация и увеличение банковского капитала, рост транснациональных корпораций, углубление интеграционных процессов между странами;

4. совершенствование средств связи, упростивших контакты между валютными рынками;

5. развитие информационных технологий, скоростная передача сообщений о курсах валют, банках, состоянии их корреспондентских счетов, тенденциях в экономике и политике.

По мере развития региональных рынков и их взаимных связей сложился единый мировой валютный рынок для ведущих валют в мировых финансовых центрах. Поэтому сегодня уже только условно можно говорить о региональных валютных рынках: они все тесно связаны между собой сложной и быстродействующей системой коммуникации, которая делает их составной частью мирового валютного рынка. На сегодняшний день валютные рынки обеспечивают своевременное осуществление международных расчетов, а также страхование валютных и кредитных рисков . Современные валютные рынки характеризуются следующими основными особенностями.

- Операции совершаются непрерывно в течение суток попеременно во всех частях света.

- Техника валютных операций унифицирована, расчеты осуществляются по корреспондентским счетам банков.

- Широкое развитие валютных операций с целью страхования валютных и кредитных рисков. При этом ранее практиковавшиеся валютные операции, отражавшиеся в банковских балансах, заменяются срочными и другими валютными сделками, которые учитываются на внебалансовых статьях.

- Нестабильность курсов валют, курс которых, как любой биржевой товар имеет зачастую свои тенденции, не зависящие от фундаментальных экономических факторов.

Сегодня международный валютный рынок FOREX (рынок конверсионных валютных операций, FOReign EXchange market) - это система взаимодействующих между собой с помощью новейших информационных технологий региональных валютных рынков. FOREX – самый большой рынок в мире , составляющий сегодня по объему до 90 % всего мирового рынка капиталов. Тысячи участников этого рынка - банки, брокерские фирмы, инвестиционные фонды, финансовые и страховые компании -в течение суток покупают и продают валюту, заключая сделки за несколько секунд в любой точке земного шара. Объединенные в единую глобальную сеть спутниковыми каналами связи с помощью совершеннейших компьютерных систем они создают оборот валютных средств, который в сумме за год в 10 раз превышает общий годовой валовой национальный продукт всех государств мира.

Деятельность международного валютного рынка представляет собой совокупность различных операций по купле-продаже иностранных валют. Это позволило ему в наше время превратиться в самый крупный и одновременно емкий рынок. Такая ситуация обусловлена тем, что на сегодняшний день рынок FOREX обслуживает не только внешнюю торговлю, но и международное движение капиталов, а также выступает ареной для всяческих спекулятивных операций. Доля последних в общем объеме операций выросла за последнее десятилетие в несколько раз. Торговля валютой сама по себе стала отдельным видом экономической деятельности: дневной оборот мирового валютного рынка достигает более триллиона долларов, не менее 80% всех сделок составляют спекулятивные операции, имеющие целью извлечение прибыли от игры на разнице валютных курсов. Игра эта привлекает множество участников, как финансовых организаций, так и индивидуальных инвесторов. 3

Вся система международных экономических отношений выражается международными расчетами в тех или иных мировых или национальных денежных единицах, выполняющих функцию мировых денег. При этом сами валюты, национальные и международные , становятся самостоятельным объектом сделок по их купле и продаже. В этой связи можно сказать, что валютный рынок представляет ту часть системы экономических отношений, которые возникают в процессе валютных сделок между субъектами (субъектами в осуществлении валютных сделок могут выступать коммерческие банки и другие финансовые учреждения, включая валютные биржи). Причем подавляющая часть валютных операции осуществляется по текущим и срочным банковским счетам , когда одни банки выступают в качестве продавцов, а другие- в качестве покупателей. Эта форма торговли валютой называется межбанковским валютным рынком. Валютный рынок складывается из двух основных компонентов: рынок биржевой торговли и внебиржевой валютный рынок, который фактически является межбанковским. Именно на него приходится основной объем операций, осуществляемых на FOREX.

Основными участниками валютного рынка являются центральные банки государств, коммерческие банки, фирмы, занимающиеся внешнеторговыми операциями, компании, осуществляющие зарубежные вложения активов, брокерские фирмы. В функцию центральных банков входит управление валютными резервами, проведение валютных интервенций, оказывающих влияние на уровень обменного курса, а также регулирование уровней процентных ставок по вложениям в национальной валюте. Наибольшее влияние на мировой валютный рынок оказывает центральный банк США - Федеральная Резервная Система (US Federal Reserve или кратко FED), центральные банки Германии - Бундесбанк (Deutsche Bundesbank), Великобритании - Банк Англии (Bank of England, ВОЕ) и Японии - Bank of Japan (BOJ). Однако основную массу валютных операций, как по заявкам клиентов, так и самостоятельно за счет собственных средств проводят коммерческие банки. По имеющимся данным ежедневный объем операций наиболее крупных международных банков (Deutsche Bank, Barclays Bank, Union Bank of Switzerland, Citibank, Chase Manhattan Bank, Standard Chartered Bank) достигает миллиардов долларов.4

Банки и компании , являющиеся участниками валютного рынка, делятся по степени своего влияния на две группы. Формируют рынок маркет-мейкеры (market makers) - крупные банки и финансовые компании , определяющие текущий уровень валютного курса или процентных ставок за счет значительной доли своих операций в общем объеме рынка. На мировых валютных рынках маркет-мейкеры - это крупные международные банки, осуществляющие ежедневно валютные операции на миллиарды и даже десятки миллиардов долларов США. Маркет-мейкеры устанавливают текущий уровень курса путем проведения операций друг с другом и с менее крупными банками . Мелкие банки и финансовые компании используют для своих операций тот курс, который для них устанавливают маркет-мейкеры, то есть они являются пользователями рынка (market users).5

Компании, участвующие в международной торговле, создают как спрос на иностранную валюту для оплаты своих закупок за рубежом (компании-импортеры), так и предложение иностранной валюты (валюта, полученная от продажи товаров и реализации услуг за рубежом, обменивается экспортерами на национальную валюту по рыночному курсу). Кроме того, они также размещают и привлекают свободные валютные средства в краткосрочные депозиты. Такие компании прямого доступа на валютный рынок не имеют и проводят конверсионные и депозитные операции через коммерческие банки.

Различного рода международные инвестиционные фонды (Investment Funds, Money Market Funds, Mutual Funds) привлекают значительные массы денежных средств населения, продавая свои акции и паи, а затем размещают эти средства в ценные бумаги правительств и корпораций различных стран. Вместе с пенсионными фондами и страховыми компаниями эти фонды являются держателями самых больших ресурсов , и их операции оказывают сильное влияние на движение цен финансовых рынков.

В результате конкуренции и эволюции валютного рынка в мире сложились основные финансовые центры. Эти центры представляют собой сосредоточения крупных банков и прочих финансово-кредитных институтов, которые и осуществляют основной объем валютных операций. Традиционными финансовыми центрами считаются Лондон, Франкфурт-на-Майне, Цюрих, Париж - в Европе, Нью-Йорк, Чикаго и Сан-Франциско - в Америке, Токио и Сингапур - в Азии. В последнее время в некоторых странах сложилось довольно либеральное законодательство, что повлекло за собой высокую концентрацию банков и финансовых институтах в этих регионах. К их числу относятся Бахрейн, Гонконг, Багамские и Каймановы острова, Новая Зеландия, Панама и пр.

Как видно, международный валютный рынок представляет собой огромный, сложный и вместе с тем мобильный механизм, строящий свои отношения на принципах чистой рыночной конкуренции. При всестороннем изучении и, накопленных на его основе опыте и знаниях рынок представляется перспективным для инвесторов в плане получения стабильно высокой прибыли.

2.3. Основные валюты мирового валютного рынка.

Что касается самих валют, то 90% оборота рынка приходится на пять основных: американский доллар, японскую иену, британский фунт, немецкую марку и швейцарский франк. Безоговорочным лидером на валютном рынке является доллар США, торговля по которому занимает примерно 80% рыночного оборота. Перечисленными валютами торгуют практически во всех финансовых центрах. Это обусловлено такими причинами:

Доллар США

- доллар США является мировой резервной валютой;

- поскольку США на протяжении всего 20 века являлась и является ведущей в мире державой, политические и экономические процессы внутри США имеют большое влияние на валютный рынок;

- доллар выступает главной расчетной единицей в мировой торговле;

- за последнее время сформировалась мощная "долларовая зона", в которую вошли как Северная, так и Южная Америка;

Немецкая марка.

- Германия является наиболее экономически развитой страной Европы;

- Германия - образец политической стабильности и последовательности, поэтому колебания марки больше экономического, чем политического характера;

- практически все Европейские валюты так или иначе связаны с маркой и в какой-то степени повторяют ее колебания, что позволяет говорить о появлении во всей континентальной Европе "зоны марки", которая в перспективе станет "зоной Евро";

По данным Bank of England на ежедневный оборот немецкой марки по отношению к доллару США составлял в 1998 году 140 млрд. долларов. Следует, однако, отметить, что с введением Евро ее удельный вес на мировом валютном рынке должен быть гораздо выше марки, поскольку Евро оттянет на себя и другие Европейские валюты, ранее котируемые самостоятельно, а теперь входящих в корзину Евро.

Японская иена.

- Япония наиболее индустриально развитая страна в Азии, успешно конкурирующая с США на мировых рынках практически во всех областях;

- вывод производств за территорию Японии позволяет говорить о создании большой и мобильной интеграционной группировки стран Юго-Восточной Азии, для которой иена является основной валютой;

- иена мало зависит от политических событий внутри Японии;

- высокая стоимость пункта иены делает ее привлекательной для валютных спекуляций;

Швейцарский франк.

- исторический нейтралитет Швейцарии позволил ей превратиться в одну из главных финансовых держав мира;

- политическая стабильность Швейцарии делает франк привлекательным;

- либеральное банковское законодательство отдельных кантонов стягивает в страну большие капиталы, в результате чего помимо традиционного Цюриха в Швейцарии формируются еще довольно крупные финансовые центры в Женеве и Базеле;

- Швейцария не входит и вряд ли когда-то войдет в зону Евро, что позволит сохранить индивидуальность для франка и возможно оттянет часть инвесторов от пока нестабильного Евро;

- наряду с американским долларом, швейцарский франк является традиционной "валютой - убежищем", которую покупают в момент напряженности в мире;

Английский фунт стерлингов.

- до 1977 года фунт официально считался резервной валютой;

- огромная Британская империя, распавшаяся после Второй мировой войны создала "зону фунта", где до сих пор фунт является расчетной единицей; 6

Остальные валюты также котируются на валютном рынке, однако их торговля более локализирована и осуществляется в конкретном регионе. Однако, эти, так называемые, "мягкие" валюты способны значительно повлиять на курсы валют глобальных, как это произошло в результате азиатского экономического кризиса.

Сегодня на мировой арене появилась еще одна валюта, которая, возможно, скоро сместит доллар США с занимаемого им места.

3. Введение Евро7.

1 июля 2002 года мировые финансы перенесут тяжелую утрату. После тяжелого и многолетнего процесса мирно скончаются наши старые друзья: французский и бельгийский франки, немецкая марка, ирландский фунт, финская марка, испанская песета и португальское эскудо, итальянская лира и австрийский шиллинг, голландский гульден. Согласно плану, Греция, пока не включенная в этот список, совершит очередную попытку внести драхму в список жертв. Только упрямые британцы, осторожные датчане и консервативные шведы сохранят фунты и кроны в своих кошельках. У остальных Европейцев в карманах зазвенят Евроценты, а в кошельках зашуршат Евро, в старые времена известные как ЭКЮ.

Все упомянутые страны (а также издавна пользующийся бельгийскими деньгами Люксембург) согласились подчиниться исключительно жестким правилам поддержания финансовой дисциплины и передать право выпуска денег централизованному органу – Европейской Монетарной Администрации в Брюсселе. В целях борьбы с инфляцией они договорились жестко контролировать бюджет и налоговую политику. Чтобы избежать санкций, слабые страны должны укрепить свои банковские системы.

Все началось с того, что в декабре 1991 г. руководители государств - членов Европейского сообщества подписали Маастрихтский договор, которым предусматривалось создание Экономического и валютного союза (ЭВС) и введение единой валюты. После семи лет бурных дискуссий и напряженной подготовительной работы ЭВС стал реальностью. Первоначально в его состав вошли 11 государств - членов Европейского Союза - Австрия, Бельгия, Германия, Ирландия, Испания, Италия, Люксембург, Нидерланды, Португалия, Финляндия и Франция. Присоединение к ЭВС остальных четырех стран Евросоюза - Великобритании, Дании, Швеции и Греции - является делом времени.

1 января 1999 г. страны - участницы ЭВС ввели единую валюту Евро. Новая валюта заменила ЭКЮ (Европейская валютная единица ECU ( European Currency Unit ) - синтетическая валюта (currency busket - валютная корзина), взвешенная комбинация двенадцати Европейских валют, принятая в 1979 г. Заслуживает на сегодняшний день особого внимания, так как служит основой Европейского режима обменных курсов (ERM - exchange rate mechanism), который укажет ориентиры при введении международной валюты Евро) и уже заняла преобладающее место в межбанковских расчетах внутри Экономического и валютного союза ("зоне Евро"). Хотя национальные валюты пока еще сохраняют физическое существование, они утратили свою экономическую самостоятельность и будут все более тесно привязываться к Евро. Процесс создания новой валюты будет окончательно завершен 1 января 2002 года, когда будут введены в обращение банкноты и монеты Евро, а национальные валюты полностью прекратят свое существование.

Правовой статус Евро определяется соответствующими международными договорами, заключенными странами - членами ЕС, включая Маастрихтский договор, и правовыми актами ЕС. Он основывается также на принципах и нормах международного частного права.

Однако одновременно Евро имеет ряд особенностей, которые радикально отличают его от прочих валют. Евро не просто сосуществует с национальными валютами 11 стран ЭВС - он находится в особом положении по отношению к этим валютам, которое является предметом соответствующего правового регулирования.

В правовых актах ЕС, касающихся Евро, выделяются следующие положения:8

· Начиная с 1 января 1999 г. ЭКЮ автоматически переведен в Евро в соотношении 1:1. Все ранее принятые обязательства в ЭКЮ теперь обслуживаются в Евро.

· Установлены окончательно зафиксированные обменные курсы национальных валют по отношению к Евро; эмиссия национальных валют поставлена под контроль Европейского центрального банка; самостоятельная котировка национальных валют прекращена, а их курсы автоматически следуют за Евро.

· Все платежи и расчеты, связанные с бюджетом ЕС, переведены на Евро.

· Новые выпуски государственных ценных бумаг 11 стран - участниц ЭВС размещаются только в Евро.

· Расчеты между государствами и государственными организациями стран ЭВС производятся в Евро.

· Вне указанных выше областей, в которых переход на Евро обязателен, участники хозяйственного оборота сохраняют свободу выбора валюты; вплоть до 31 декабря 2001 г. действует правило "никаких запретов, никаких ограничений".

· В полном соответствии с нормами международного частного права введение Евро не может служить основанием для применения принципа резкого изменения обстоятельств, которое выходит за пределы общепринятого риска и требует пересмотра контрактов. Это означает, что действительность и преемственность всех контрактов и других юридических инструментов полностью сохраняются.

· 1 января 2002 года в обращение будут выпущены купюры и монеты Евро, в течение последующих шести месяцев национальные валюты в наличном обороте будут в обязательном порядке конвертированы в Евро и прекратят свое существование. После этого Евро превратится в единственное законное платежное средство на территории Экономического и валютного союза. Национальные валюты 11 стран ЭВС, естественно, прекратят хождение и на территории третьих стран.

· Упраздненные купюры и монеты национальных государств, вошедших в ЭВС, будут в течение неограниченного времени обмениваться на Евро кредитными учреждениями на территории союза.

Появление Евро изменяет объективные условия интеграции России в мировую экономику и требует должного учета во внешнеэкономической и валютной политике страны. Действительно ли Евро имеет шанс потеснить доллар на мировых валютных рынках? Какое влияние окажет создание Экономического и валютного союза на экономическую безопасность и стратегические интересы России? Какие изменения будут происходить в механизме курсообразования и курсовой политике России? Потребуется ли изменить структуру валютных резервов страны? Какие последствия повлечет становление Евро в области зарубежных заимствований и обслуживания внешнего долга? Не стоит ли в интересах преодоления долларизации внутренней экономики пойти на ее "Евроизацию"?

Вокруг этих вопросов в российских правительственных, банковских и научных кругах, а также на страницах печати в последнее время развернулась оживленная дискуссия, в ходе которой высказывались две полярно противоположные точки зрения. Согласно одной из них Россия еще слишком далека от мировой экономики, чтобы Евро мог что-либо изменить в ее внутренней жизни или внешнеэкономических связях. Поэтому появление Евро не требует никаких специальных мер со стороны России: следует просто предоставить событиям идти своим чередом. Сторонники другой точки зрения, напротив, увидели в единой Европейской валюте средство вывода России из кризиса, оздоровления ее экономики и укрепления международных позиций. Они высказывают опасение, что Россия запаздывает с "освоением" Евро, выступают за целенаправленное "внедрение" новой валюты в российскую экономику.

На глобальном уровне введение Евро должно упростить жизнь бизнесменам, ведущим дела с Европой, так как введение единой валюты сделает ненужным закупку разных валют и снимет риск падения той или иной валюты по отношению к рублю. С другой стороны, существует связанный с этим один принципиальный риск для российской экономики в целом.

В личном плане для россиян, едущих за рубеж, будет и хорошее и плохое.

Хорошее: при поездках за границу можно будет не маяться с обменом валюты в каждой стране. Экономия может быть большая - в среднем на $1000 покупки валюты в Европе люди тратят 30 долларов на комиссиях обменных пунктов. При новой системе единая валюта (так же, как единая шенгенская виза) будет действовать на всем пространстве EC. Так что, проезжая по маршруту Германия - Бельгия - Франция, вам не придется менять сперва рубли на марки, потом на бельгийские, а в конце и на французские франки.

Плохое: при единой валюте и едином экономическом пространстве цены на товары и услуги в разных странах будут уравниваться. Соответственно цены в относительно дешевой Португалии и возмутительно дорогой Швеции будут двигаться примерно к равным значениям, - а, как известно, цены имеют привычку расти, но редко снижаются. С другой стороны, для “долларовых” россиян падение курса Евро к доллару может привести к увеличению их покупательной способности.

Как показал опыт первых месяцев 1999 года, объем платежей в Евро, осуществляемых через российские банки, пока сравнительно невелик. При этом проблемы, порождаемые введением Евро, затронули российские банки в гораздо меньшей степени, чем банки "зоны Евро". Свою роль в этом сыграли предварительные меры, осуществленные ЕС, совместно ЕС и Правительством РФ, соответствующими федеральными органами исполнительной власти и Банком России. 30 декабря 1998 г. Банк России выпустил инструктивное письмо, адресованное российским кредитным организациям, в котором содержались необходимые рекомендации по работе с Евро. В нем, в частности, были освещены такие вопросы, как перевод ЭКЮ в Евро; методика учета по округлению сумм остатков на счетах, которые велись в валютах стран "зоны Евро", при их пересчете в Евро и т.д. В первые месяцы текущего года Банком России издан ряд нормативных актов по работе с Евро, включая Указание о внесении изменений в Инструкцию № 41 "Об установлении лимитов открытой валютной позиции и контроле за их соблюдением уполномоченными банками РФ", проведены дополнительные консультации с руководством Европейского центрального банка. Принятые организационные решения и правовые акты позволили российским кредитным организациям и другим экономическим операторам начать нормальную работу с Евро. Российские граждане и лица, постоянно проживающие в Российской Федерации, получили право открывать счета в Евро в российских банках для размещения личных сбережений и использования их для безналичных расчетов, в частности, с помощью пластиковых карт и аккредитивов. Разумеется, сами банки решают, начинать ли им операции с Евро, в том числе открывать ли счета в Евро физическим лицам в России . С 1 января 1999г. Банк России приступил к установлению официального курса Евро к рублю РФ и начал осуществлять расчетно-платежные и финансовые операции с Евро в качестве резервной валюты. В Общероссийском классификаторе валют Евро были присвоены цифровой и буквенный коды. Тем самым был завершен процесс правовой формализации отношения России к Евро и положено начало формированию российской нормативной базы, регулирующей операции с новой валютой.9

Тем не менее вопреки часто высказываемой точке зрения даже в отдаленной перспективе Евро не сможет полностью вытеснить доллар и занять его нынешнее место на международных валютных и финансовых рынках. Реальными являются лишь два "сценария":

1. Евро и доллар займут примерно равные позиции в мировой валютной системе.

2. Доллар сохранит, хотя и в несколько ослабленном виде, свое доминирующее положение.

Однако , как бы ни развивались события, появление Евро знаменует собой качественное изменение мировой валютной системы: впервые за последние полвека на валютных рынках появляется реальная альтернатива американскому доллару. Создание Евро знаменует радикальный сдвиг в сторону установления биполярности. Появление Евро переводит в новую плоскость противоборство США, Западной Европы и Японии и в случае успеха единой Европейской валюты создаст предпосылки для возможного передела сфер финансового влияния основных мировых валют.

В последние годы в экономической прессе вызывает жаркие дебаты вопрос о роли Евро в качестве международной резервной валюты наряду с долларом США. Динамика мировых официальных валютных резервов свидетельствует пока лишь об усилении роли доллара США.

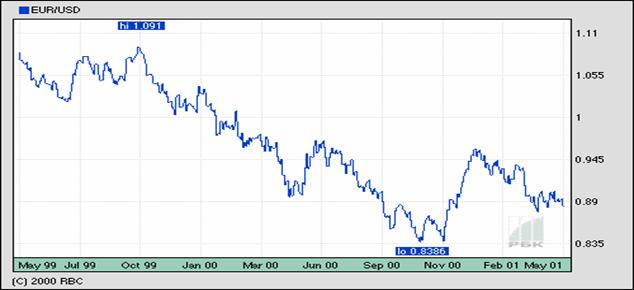

|

Рис.1. Динамика курса Евро к доллару (EUR/USD)10

Как видно из графика, приведенного на рис.1, на протяжении почти 2 лет на мировых валютных рынках наблюдалось снижение курса Евро по отношению к доллару США. Во-многом это было вызвано продолжающимся с начала 90-х годов подъемом американской экономики, поддержанной бумом в отраслях высоких технологий, довольно скромнымитемпами экономического роста государств Еврозоны, более высокими процентными ставками по доллару США, что вкупе вызвало отток капиталов с Европейских финансовых рынков на американский. Не последнюю роль сыграли Европейские военные действия НАТО против Югославии. На поведение курса повлияли также психологические факторы массированной игры валютных дилеров против Евро, усиленные субъективными законами технического анализа и массовым разворачиванием открытых позиций после падения Евро ниже паритета с долларом; при этом до конца 2001 г. Европейский Центральный банк был не в состоянии переломить тенденцию, проводя нерегулярные валютные интервенции по поддержанию Евро.

В конце 2000 г. ситуация кардинально изменилась. Замедление темпов роста экономики США, и, наоборот, довольно оптимистические прогнозы о состоянии экономики стран Евросоюза, привели к смене курсовых ориентиров –по мнению большинства аналитиков курс Евро достиг дна и в ближайшие месяцы будет колебаться в диапазоне 0,85-0,95 долларов за Евро с некоторой тенденцией к повышению.

Представляют интерес данные о доле валютных операций в Евро на мировых валютных рынках. К сожалению, свежая статистика на этот счет пока отсутствует. Тем не менее, на основании последнего обзора активности на валютных рынках и рынках производных инструментов, подготовленного Банком Международных Расчетов (БМР), г.Базель, можно рассчитать общую долю валют, вошедших в состав единой Европейской валюты, в общем дневном обороте мирового валютного рынка. В апреле 1998 году эта доля составляла около 26%, против 43,5% у доллара США.11

Так по данным 70-го годового отчета БМР (июнь 2000 г.) доля доллара США в официальных резервах стран с начала 1996 г. к 2000 г. выросла с 70,6% до 77,8%, достигнув 1358 млрд.долларов. 12Оставшаяся часть приходится на другие валюты, в том числе и Евро.

Последствия введения Евро напрямую затрагивают экономическую безопасность России.

В настоящее время степень экономической зависимости страны от внешнего мира является неприемлемо высокой: до 70% продовольствия, потребляемого населением крупных городов, поступает из-за рубежа. Государство не в состоянии пресечь незаконный массированный вывоз капитала. Размеры выплат по внешним долгам превышают возможности российской экономики. Страна вынуждена подстраивать свою экономическую политику под требования международных экономических организаций, нередко не учитывающих в должной мере российскую специфику.

Особенно опасным является положение, сложившееся в валютной сфере. Глубокая долларизация экономики привела к тому, что в этой сфере Россия находится в состоянии не просто внешней зависимости, а зависимости от одной страны и ее валюты.

Сейчас подавляющая часть внешней торговли России - до 2/3 - связана с Европой , из которых одна треть приходится на ЕС, а другая треть - на страны Центральной и Восточной Европы и Европейские государства СНГ, в то время как доля США в экспортно-импортных операциях РФ не превышает 10%. В последнее время Евросоюз стал и ведущим иностранным инвестором в экономику России. Однако самой используемой и ликвидной иностранной валютой в России является доллар США. Причем объемы операций с ним по ряду параметров далеко превосходят аналогичные показатели в мире в целом.

Возможные последствия этого перекоса очевидны: обвал доллара на международных валютных рынках имел бы разрушительные последствия для российской экономики, и это реальная угроза безопасности страны.

Существенное значение имеет и геополитический аспект проблемы. Соединенные Штаты лишь косвенно зависят от развития экономической и политической ситуации в России, тогда как Европейский Союз и Россия непосредственно взаимосвязаны. Их объединяют тесные внешнеэкономические отношения, совместные транспортные сети и научно-технические проекты. Географическая близость заставляет их вместе решать проблемы экологии, миграции населения, незаконной торговли оружием, распространения наркотиков и др.

Необходимо подчеркнуть, что сильные позиции доллара в отечественной экономике определяются главным образом объективной слабостью национальной валюты, поэтому ключом к восстановлению экономической независимости государства является оздоровление внутренней экономической системы - внешнеэкономические рычаги могут сыграть в этом плане лишь вспомогательную роль. Это, разумеется, не умаляет всей важности их разумного использования. Определенное место среди этих рычагов призвана занять и единая европейская валюта.

В контексте экономической безопасности России появление Евро и вызванный им сдвиг в сторону биполярности представляются благоприятными. С введением Евро у России, как и у любой третьей страны (то есть не входящей в ЕС), появляется большее поле для маневра при решении вопросов режима валютного курса, состава валютных резервов, валютной структуры внешних заимствований и торговли.

Возможность выбора налагает на Россию и новые обязательства. Отныне государственным органам придется более скрупулезно выстраивать линию поведения, просчитывать риски и предвидеть последствия своих действий. Исключительно важное значение приобретает мониторинг экономической ситуации в ЕС и США, динамики процентных ставок и курсовых соотношений валют.

3.1. Перспективы развития валютного рынка операций с Евро в России.

Будущее валютного рынка операций в Евро будет зависеть от нескольких факторов:

Во-первых, от развития торгово-экономических связей российских экономических агентов со странами зоны Евро и от степени использования Евро в глобальных международных расчетах вообще при экспорте российской продукции. Представляется, что во многом это будет зависеть от товарной структуры нашего экспорта; при этом увеличение поставок в Европу (а возможно и в другие регионы) товаров и услуг с высокой долей добавленной стоимости, может способствовать более активному использованию европейской валюты. Не стоит также забывать, что традиционно высокой остается доля Европы в структуре импорта в Российскую Федерацию.

Обратной стороной углубления внешнеторгового сотрудничества с Европой являются перспективы спроса на рубли со стороны компаний и банков стран Евросоюза. Уже сейчас режим использования рублей нерезидентами при осуществлении экспортно-импортных операций является достаточно либеральным, однако покупка нерезидентами рублей при осуществлении импорта из России в Европу, по мнению многих банков, осуществляется довольно редко. Высказываемая рядом экономистов идея усиления рубля в качестве полноценной денежной единицы может быть логично дополнена определенными мерами по стимулированию использования рубля в качестве валюты внешнеторговых расчетов. В этом случае рынок валютных операций Евро-рубль может получить дополнительную ликвидность.

Во-вторых, от перспектив использования доллара США в качестве главной мировой платежной и резервной валюты. На сегодняшний день наблюдается разнонаправленные тенденции одновременного усиления роли доллара (например, в Латинской Америке), и в то же время его ослабления в тех регионах и странах, которые ориентированы на другие коллективные либо собственные валюты (Восточная Европа, Китай). Сегодня трудно предсказать, в каком направлении сложится вектор мировой валютной системы, но явно, что по мере роста экономики Евросоюза, а также крупныхразвивающихся стран (таких как Индия, Китай), значение доллара будет несколько снижаться. Уже сегодня многие центральные банки всерьез рассматривают возможность перевода части официальных резервов в Евровалюту. В этой связи примечателен тот факт, что Федеральная Резервная Система США недавно приняла решение перевести часть своих валютных резервов, размещенных в государственные облигации Германии (Bunds), в облигации, номинированные в Евро.

В-третьих, от склонности населения нашей страны использовать наличный Евро после его введения в наличноденежный оборот с 01 января 2002 года. Сегодня трудно оценить потенциальный спрос физических лиц на единуюЕвропейскую валюту, но по мнению аналитиков наличный Евро скоро сможет составить реальную конкуренцию доллару в качестве объекта сбережений.13

Заключение.

Рассмотрев международную валютную систему и мировой валютный рынок с точки зрения его формирования, развития, в какой-то мере совершенствования, можно сделать вывод : любое колебание на рынке обязательно каким-либо образом сказывается на общем состоянии экономики России. При этом следует заметить, что немаловажную роль в современной российской национальной валютной системе , да и в международной системе в целом играет недавно введенная единая европейская валюта Евро.

В России широко распространено мнение, будто Евро - всего лишь еще одна валюта, и поэтому возникающие вопросы носят чисто технический характер и могут быть решены в рабочем порядке. В действительности проблемы Евро гораздо сложнее и масштабнее, чем принято считать. Появление Евро существенно усиливает процессы экономической (а в перспективе и политической) консолидации в Европе.

Во-первых, резко возрастает глубина интеграции внутри самой "зоны Евро". По сути дела, с созданием ЭВС внутри Европейского Союза возникло так называемое твердое ядро. Входящие в него страны связаны отношениями более сильной, чем ранее, экономической и политической сплоченности. Это может иметь как положительные, так и отрицательные последствия для России (достаточно напомнить недавние события вокруг Югославии).

Во-вторых, валютный союз, бесспорно, станет центром возросшего притяжения для остальных частей Европы, прежде всего Центральной и Восточной. Швейцария, Норвегия и Исландия также будут вынуждены все больше строить свою экономическую политику с учетом происходящего в ЕС. Все эти тенденции заметно меняют внешнюю среду, в которой приходится действовать Российской Федерации, и делают целесообразным более активное взаимодействие с ЕС .

Говоря об итогах первых двух лет обращения Евро на российском валютном рынке необходимо отметить следующие особенности:

1. Во-первых, Евро демонстрирует устойчивую тенденцию к увеличению доли в общем обороте внутреннего валютного рынка.

2. Во-вторых, эта доля хотя и составляет статистически значимую величину (примерно четвертую часть от всех операций на межбанковском рынке), тем не менее, не отражает реального коммерческого спроса и предложения Евро со стороны участников внешнеэкономической деятельности.

Тем не менее появление Евро - важная веха в развитии не только экономики России , но и мировой политики и экономики в целом.

Список использованной литературы:

- "Международные валютно-кредитные и финансовые отношения" под ред. Красавиной Л.Н., Москва, "Финансы и статистика", 1994

- Эрик Л. Найман "Малая энциклопедия трейдера", Киев, "Альфа-капитал", 1997

- Суворов С.Г. "Азбука валютного дилинга", Санкт-Петербург, издательство Санкт-Петербургского университета, 1998

- Константин Уваров, Алексей Тройников “FOREX- рулетка или серьезный бизнес? (теоретический и практический аспекты операций на международном валютном рынке)”, "Мир денег" №1, 1999

- Bank for International Settlements – 70-th Annual Report, June 2000

- Bank for International Settlements “Central bank survey of foreign exchange and derivatives market activity”, Basle, May 1998

- Доклад для Правительства и Центрального банка Российской Федерации Москва, июль 1999 года

- В.Я. Иохин « Экономическая теория», Москва, ЮРИСТЪ , 2000

Также использовалась информация сайтов в Интернете:

www.evro.ru

www.rbs.ru

1 Суворов С.Г. "Азбука валютного дилинга", Санкт-Петербург, издательство Санкт-Петербургского университета, 1998

2В.Я. Иохин « Экономическая теория», Москва, ЮРИСТЪ , 2000 , стр.851

3Константин Уваров, Алексей Тройников "FOREX:рулетка или серьезный бизнес? (теоретический и практический аспекты операций на международном валютном рынке)", "Мир денег" №1, 1999

44 Использована информация сайта в Интернете www..rbs..ru

5Эрик Л. Нейман “Малая энциклопедия трейдера”, Киев, “Альфа-капитал”

6www..rbs..ru

7 Использована информация сайта в Интернете www.evro.ru

8www.evro.ru

9Доклад для Правительства и Центрального банка Российской Федерации Москва, июль 1999 года

10www.rbs.ru

11Bank for International Settlements “Central bank survey of foreign exchange and derivatives market activity”, Basle, May 1998, стр.9.

12 Bank for International Settlements – 70-th Annual Report, June 2000, стр.86.

13Д.Ю.Пискулов, к.э.н., Начальник управления валютного рынка ММВБ, www.evro.ru