Валютный рынок. Фундаментальный и технический анализ

| Примечание | от автора: ТехАнализ можно удалить дабы не опростоволоситься |

| Загрузить архив: | |

| Файл: ref-9288.zip (103kb [zip], Скачиваний: 86) скачать |

ДАЛЬНЕВОСТОЧНЫЙ ИНТСТИТУТ МЕЖДУНАРДОНОГО БИЗНЕСА

КУРСОВАЯ РАБОТА

На тему:

ВАЛЮТНЫЙ РАНОК.

ФУНДАМЕНТАЛЬНЫЙ И ТЕХНИЧЕСКИЙ АНАЛИЗ

Выполнил студент:

Абрамский Е.А.

Хабаровск 2001г.

П ЛАН

1. Глава 1 «Введение»

2. Глава 2 «Фундаментальный анализ»

2.1Введение

2.2Международный рынок

2.3Курс истории

2.4Валютный курс

2.5Индексные методы измерения экономических процессов

2.6Процентные ставки

2.7Валютный курс и Инфляция

2.8Экономический цикл

2.9Индексы делового оптимизма

2.А Индикаторы делового цикла

2.В Фундаментальные данные, психология системы и принятие решений

3. Глава 3 «Технический анализ»

3.0 Введение

3.0.1 Использование технических линий

3.1 Краткий обзор используемых функций

3.1.1 Японские свечи

3.1.2 Скользящие средние

3.1.3 Выбор параметров усреднения для скользящих средних и подаваемые сигналы

3.1.4 Использование комбинаций скользящих средних

3.2 Трендовые технические индикаторы

3.2.1 Линия линейной регрессии

3.2.2 Альфа-Бетта тренд

3.2.3 Диапазоны Боллинжера

3.2.4 Индикатор накоплениераспределение

3.3 Осциляторы в техническом анализе

3.3.1 Критические области и принцип дивергенции в прогнозировании динамики рынка

3.3.2 Метод схождениярасхождения скользящего среднего (MACD)

3.3.3 Моментум

3.3.4 Осцилятор Чайкина (эффективен для Цен.Бумаги)

3.3.5 Индекс относительной силы RSI

3.3.6 Стохастический осцилятор

3.3.7 Индикатор %R-Уильямса

3.3.8 Осцилятор Forecast

3.3.9 Параметры для индикаторов

3.4 Анализ конфигураций на графиках подсвечников

4. Глава 4 «Вывод»

ГЛАВА 1.

ВВЕДЕНИЕ

Для обеспечения свободы деятельности необходимо умение анализа рынка, любого. Правильное понимание ситуации на рынке, способность прогнозирования поведения рынка, анализ его настроения, приводит к обоснованному принятия решения к действию, которое принесет свой «кусок хлеба».

Попытаться понять анализ из соображений, что это нужно или пригодится, по моему мнению приведет к прострации в данном вопросе. Изначально обратимся к психологии человека на рынке. Людьми движут 2 силы – Страх и Жадность. И лишь познав на своей спине эти чувства можно с удивлением заметить, что при попытке расширить область для поглощения знаний, приходим к анализу. Видов анализа множество, с какого начать - вопрос. Решение изначально лежит в индивидуальных свойствах собственного характера. Задавшисьтаким вопросом, логика моя была проста. Неопределенность своей работы в будущем приводит к мысли анализа деятельности предприятий, с учетом ликвидности товара. Приходим к постулату: ЦЕНА содержит ВСЕ! И История повторяется! Т.е. для анализа требуется история данных типа цена – время. Вытекая в графический анализ цен на рынке отдельных предприятий. Чтобы успешно заниматься торговлей немаловажен фактор ликвидности товара. Следовательно требуются наиболее ликвидные группы товаров для работы с ними, чтобы избавить себя от излишнего риска и не создавать головную больстраховым компаниям и Делу. С ужасом заметив, что я живу в России, и никто не знает, что будет в нашей горячо любимой стране, поиск сужается. Следующий шаг от товаров лежит к рынку ценных бумаг. Но здесь нельзя забывать, что ЦБ являются еще и инструментом с фиксированным доходом, следовательно их доходность прямо пропорциональна их рыночной цене. Приходим к Доходность=((1+процентная ставка)*номинал-цена приобретени)цена приобретения. Т.е. если цена покупки облигации равна номиналу, то доходность и есть тот процент, и чем больше цена покупки, тем ниже доходность. Например если рынок находится в ожидании выпуска новых с поднятым процентом, спрос будет падать, следовательно доходность расти и т.п.

Особо не задерживаясь на анализе рынка ЦБ, приходит отличная мысль – абсолютно ликвидный товар есть деньги! Мой поиск себя разрешился на валютных рынках, т.е. работа трейдера.

Торговля валютой (Английский Фунт, Евро, Швейцарский франк и Японская Йена по отношению к доллару. Рубль валюта?? Огорченно Нет) сегодня стала весьма популярным видом деятельности – около 2 триллионов долларов достигает дневной оборот мирового валютного рынка. Около 80 процентов составляют спекулятивные операции. Причины вполне понятны, например цитата из журнала FUTURES (Англия, июнь 1996г.): «Грамотный трейдер может получить более 1 000 000 долларов в год в виде зарплаты и комиссионных». Объемы операций растут. Рынок доступен любому через сеть интернет-брокера, которые сегодня предоставляют плечо 1 к 100. Конечно нужно понимать, что приходя на этот рынок, наша цель забрать чужие деньги. Деньги тех, кто ошибся в анализе рынка. Хотя важное свойство данного рынка есть как ни странно его стабильность. В отличии от фондового рынка, валютный упасть не может. Например, если рухнул доллар, значт другая валюта стала сильнее, может это быть Йена.

Вывод. Валюта абсолютно ликвидный товар и будет торговаться всегда.

ГЛАВА 2.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ

(2.1)

ВВЕДЕНИЕ

Не прочли введения? А зря J

И так все зависит от нас, плюс компьютер с интернетом и брокером. Главное, что требует рынок не величину депозита, а способность постоянно концентрироваться на работе по изучению его. Нельзя достичь здесь успеха, если идти со своим капиталом на перевес (история с английским банковским трейдером). Поэтому Центральные Банки здесь не просто командуют рынком, осуществляя свои валютные интервенции, они думают… Например Алан Гринспан. Есть поговорка в штатах, что не важно кто будет президентом, если Гринспан председатель J. Хотя если бы победил Гор, доллар стал бы слабеть, но тенденция сохранена, экономика в состоянии перегрева, и т.д.

Наше поведение в экономической среде состоит из прогнозирования и управлением риском. Существует много подходов к решению этой великой задачи, отмечу сразу, буду использовать количественный метод, т.е. индексы, индикаторы, осциляторы… База данных статистики велика. В применении к валютным рынкам, количественные методы прогнозирования подразделяются на две группы совершенно разных подходов.

- технический анализ

- фундаментальный анализ

Технический основан на уверенности в том, что «рынок учитывает все», и следовательно, в поведении цен заложен учет всех существенных факторов. Но мне нужно очень мало, знать направление движения цены. Здесь теханализ дает множество инструментов, мне он пришелся по душе.

И Технический и фундаментальный – статистика рынков. Но фундаментальный смотрит на рынок с противоположной стороны, чем технический. Все, что происходит в мире, любые явления, от терроризма до извержения вулканов и прочее, находит отражение на валютном рынке. (операция Д.Сороса: если обычных инструментов не хватает, прежде всег процентных ставок, то ЦБ делает интервенцию. На границе валютного коридора, каждый и двух банков должен купитьпродать свою валюту против другой, чтобы скорректировать курс, загнав его внутрь коридора. Случилось так, что Британский Фунт вошел в эту валютную систему со слишком высоким обменным курсом. По отношению к немецкой марке 2,95 марок за фунт. Время для Европы было не легкое, после объединения Германии и других событий было не мало проблем. В Англии экономика была на нижней стадии экономического цикла + высокая инфляция, высокие процентный ставки, падением производства, высокой безработицей. Выполняя оговоренные условия по регулированию валютных курсов центральные банки потратили не мало ресурсов поскольку фунт постоянно падал. В итоге банк Англии исчерпал возможности, дальнейший подъем ставок был крахом, решение было предоставлено рынку и Англия вышла из еврорегиона по регулированию обменных курсов, т.к. фунт просто обвалился как лавина. Здесь то Сорос из поставил свою позицию против фунта и заработал свой миллиард). Фундаментальный анализ изучает международнае экономические, финансовые, политические факторы, их взаимосвязь и влияние на поведение валютных курсов. Т.е. видит то, что будет. Вполне резонный вопрос: можно ли успешно торговать не применяя фундаментальный? Определенно да. Многие так и делают. Изобилие увлекательно написанной литературы по теханализу, кажущаяся простота принципов и доступность компьютерных технологий прямо дома. Но ведь если я покупаю валюту в расчете продать, из-за того, что кто-то е продает. Океан информации необъятен. И не учитывать фундаментального анализа хотя бы исходя из своих возможностей – глупо.

Кроме того, надо правильно понимать, что валютный рынок это только часть финансового рынка. Из-за того, что другие компоненты в стране отсутствуют (государственные ЦБ, акции и корпоративные облигации, да и настоящие банке вообще и т.д.) то, именно работа трейдера стала единственно доступной для индивидуального инвестора в России. Это единственная возможность сейчас в России увидеть рынокпринять в нем участие.

(2.2)

МЕЖДУНАРОДНЫЙ ВАЛЮТНЫЙ РЫНОК И ОСНОВНЫЕ ВАЛЮТЫ

Т.е. данный рынок есть совокупность операций по купле-продаже иностранной валюты по датам. Этот рынок самый большой в мире, он составляет пообъему 90 процентов от всего мирового рынка капиталов. Работа круглосуточно. Много воды утекло с рождения, на сегодняшний момент времени есть новый облик системы.

1.Деньги полностью отделены от какого либо материального носителя.

2.Мощные информационные и телекоммуникационные технологии позволили объединить денежные системы разных стран в единую систему не знающую границ.

Раньше все было просто: люди гибнут за металл. А теперь деньги – не только металл, но и даже и не те греющие взор зеленые бумаги. Настоящие деньги, движущие судьбами людей, сталкивающие страны и народы, разрушающие империи и создающие новые, сегодня эти деньги – просто цифры на экране монитора Хорошо или нет – не вопрос, мне нужно просто адаптироваться для выживания. (И если будет восстание компьютеров, то оно будет подавлено кувалдамиJ)

Примечание: Далее работа буду постепенно воздерживаться от обобщений, ближе к земле матушке. Интересно то, что данный анализ применим в любом рынке. Т.е. этот анализ универсален. Хотя стоит учитывать ликвидность товара при применении данной работы в иной сфере.

(2.3)

КРАТКО КУРС ИСТОРИИ

Начало новейшей истории рынка положено в 1944 в американском городке Бреттон-Вуддс. Исход Второй мировой не вызывал сомнений и союзники занялись экономикой. Меньше всего пострадали США. Это определило доллар как мировую основу для остальных валют. Золотой запас у США был наибольшим, многие страны его не имели вообще. При любых попытках наладить обмен валюты цена на доллар по причине высокого спроса на американские товары неизбежно бы росла так, что обесценила бы остальные, и приобретение товаров США стало бы не реальным.

С другой стороны, для США это были не их проблемы. Но достаточное количество людей понимало, что именно такой подход и привел ко Второй мировой. После первой мировой США умыли руки, оставив ответственность на других странах. Мир испытал сильнейший долларовый голод, золото перетекло в США, прочие валюты обесценились. Естественные, но не дальновидные решения изолировали экономики друг от друга и экономический национализм перерос в дипломатические отношения вылившись в войну.

Была создана так называемая тройская унция за 35 долларов, а прочие валюты фиксированны к доллару. Но послевоенный спрос на доллар был выше ожидаемого. Многие страны продавали свою валюту для покупки доллара на приобретение товаров США. Экспорт США намного был выше импорта, т.е. рост положительного сальдо баланса. Дефицит доллара рос. Ресурсов МВФ не хватало для помощи странам. Постепенно доллар наполнил весь мир. В конце 50 годов еврокризис был частично исчерпан, и избыток доллара был не нужен. Это привело к утеканию золота из США.В 60 годы он уменьшился вдвое. Далее система фиксированных курсов продержалась до 70 годов, и США просто отказались обеспечивать золотом свой доллар, после многочисленных попыток сопротивления девальвации доллара. Система приняла свободный полет курсов.

Доллар США (USD): Как видно из ранее сказанного, стал ведущей валютой мира. Является универсальным платежным средством и убежищем при кризисах. В последние годы небывалый рост есть следствие рынка американских акций, притягивающий капитал разных стран, являясь дополнительным источником силы доллара. В период же после 1993 американские акции растут так стремительно, что уже давно встал вопрос обвала доллара. Но перегретая экономика пока держит акции. Доллар занимает положение базовой валюты мира. Более 50 процентов содержания ЦБ стран есть доллар. Доллар берет около 87 процентов из всех транзакций на рынке. Принято так: GBPUSD, EURUSD, USDCHF, USDJPY.

(2.4)

ЧТО ТАКОЕ ВАЛЮТНЫЙ КУРС?

Основным понятием, созданным для объяснения валютных курсов является паритет покупательской способности, (Purchasing Power Parity – PPP).Понимается проще простого. Если есть «база», то в мире существует единая цена на товар.

Пусть Pd – внутренняя цена (Domestic Price), Pf – цена этого же товара за рубежом (foreign price). Отношение и есть курс.

S = Pd/Pf

Но естественно одного товара будет не достаточно, то под этими переменными можно понять как наборы потребительских корзин. Например: если в Москве хлеб подорожал на 5%, а в США на 1%, это означает изменение курса рубля на 4%.

Торговый баланс = Експорт - Импорт

Если экспорт преобладает над импортом, то значит избыточное поступление иностранной валюты в страну, следовательно рост спроса на национальную валюту, рост ее курса, т.е. усиление. И наоборот при импорте>експорта национальная валюта должна слабеть, но правда вот с долларом здесь загвозка, правда только временная. Из этого вытекает, что при девальвации национальной валюты экспорт становится более выгоден, чем импорт. Хотя падение курса скажется на экономике позже, но сейчас блины с маслом J. (пример с рублем, слезы сквозь розовые очки).

Другой подход к описанию природы валютного курса – теория эластичности – связан с объяснением реакции торгового баланса на изменение валютного курса и с другой стороны, с объяснением отклонением валютного курса через изменения, претерпеваемые торговым балансом. Согласно теории эластичности, валютный курс есть просто та цена обмена иностранной валюты, которая поддерживает торговый баланс в равновесии. Величина изменения обменного курса, возникающего как реакция на отклонения в торговом балансе, зависит полностью от эластичности спроса по изменению цен. Короче говоря, не решает ли уровень жизни в стране?

(2.5)

ИНДЕКСНЫЕ МЕТОДЫ ИЗМЕРЕНИЯ ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ

Прежде всего, следует заметить, что для многих экономических параметров важным бывает не только само значение, сколько изменение его за прошедший период. Обозначим за Х(t) числовое значение некоторого экономического параметра (цены, объема, т.д.) в момент времени t.

ÑX(t) = X(t+1) – X(t)

Если например Х измеряет выпуск продукции в месяц, ÑХ есть прирост.

Если нас интересует насколько изменение к предыдущему, то (X(t+1)/(X(t-1))*100%.

Например если будет сохраняться такой темп каждый месяц, то какой курс будет? Ответ известен формулой сложных процентов

(1+(Х1Х0-1))Ý12-1

Не следует забывать, что многие данные проходят сглаживание, т.е. устраняется сезонность, которое может исказить. Поэтому сезонно выровненные данные сопровождаются при публикации дополнительным индексом SA.Приходиться учитывать и коэффициент дефлятор который показывает на сколько рост ВВП обязан инфляции.

Отдельно необходимо остановиться на одном из важнейших индикаторов валютьного рынка – американском индексе Доу-Джонса. Он есть усредненная цена некоторого набора акций (DJI). У Британии – FTSE, Japan – NIKKEI.

Отслеживание индексов есть необходимое условие работы.

(2.6)

ПРОЦЕНТНЫЕ СТАВКИ

Ни один из индикаторов экономики и финансов не имеет для отслеживания динамики валютных рынков такого значения, как процентные ставки. Процентный дифференциал (IRD), то есть разница процентных ставок, действующих по двум валютам – это главный фактор, непосредственно определяющий интерес к валютам.

На рынке действуют много видов ставок. Например процент под который КБ занимают у ЦБ, т.е. ставка рефинансирования (OIR), ставки под которые КБ у КБ (IOR), проценты дохода по государственным ЦБ (GBY), ставки под которые КБ дает кредит (LR), ставки под которые КБ привлекает деньги под депозит (DR).

Благодаря прозрачности границ инвестор в праве выбирать выгодный вариант вложения своих денег. Поэтому если японский инвестор имеет средства в триллионы йен и желает получить по ним доход «в лоб» стоит выбор: в японский банк под 0,1 йенах или под в 5,5 долларахв американском банке, либо же он купит американские государственные бумаги, по которым доход гарантирован и высок. Эти же вопросы уместны и пенсионным фондам для того, чтобы выплачивать пенсии.

Цена по которой дают – BID, берут – ASK.

Известно, что в последние годы курс долларйена определялся большой разницей в процентных ставках рефинансирования и не только. Многие инвесторы покупают ЦБ США под хорошие проценты, заодно как бы рисуя поддержку доллару. Естественно нужно учесть реальность:

1.

2.

Изучение графиков этих пунктов является весомым.

(2.7)

ВАЛЮТНЫЙ КУРС И ИНФЛЯЦИЯ

Инфляция является важнейшим показателем развития экономических процессов, а для валютных рынков весьма ощутимым. Принято измерять как разницу реальных – номинальных. Но можно и более существенно по формуле Фишера: по вполне понятным причинам рынки государственных ценных бумаг (проценты по ним фиксированы на момент выпуска) являются чувствительными к инфляции, которая может просто съесть процент, как прибыль. Одним из средств борьбы с инфляцией является повышение ставки рефинансирования, т.к. отвлекает кол-во наличных средств из бизнеса страны, финансовые активы становятся более привлекательными (их доходность вверх при проценте вверх), стали дороже кредиты, придушили и рост остановлен (главное не задушить как в Англии, иначе обвал сильнейший).

Интересен пример с FED, ЦБ США. В начале 90 низкая инфляция позволяла держать низкий 3 процента, что весьма полезно для экономики. Проще говоря, следить надо за увеличением инфляции, а ее снижения. Т.к. она становится менее существенна, из-за элементарной мудрости рынка: упасть проще чем подняться.

Пример можно вывести из основной теории денег:

ÑM+ÑV=ÑP+ÑQ

Где, М – изменение величины М за период и т.п. с остальными. ÑМ = (M(t+1)-M(t))/M(t)

Пусть темп роста ВВП ÑQ=const, а скорость обращения денег не изменна ÑV=0. Тогда все просто как в аптеке, ÑР=ÑМ-с. Т.е. рост цен осуществляется напрямую ЦБ через процент рефинансирования, т.е. массы денег в обороте (не забыть бы деньги накоплений).

Влияние инфляции на процентные ставки описано как эффект Фишера. Смысл которого объясню выкладками. Предположим, изменение цен за период есть ÑР, И некоторая сумма S на тот же период была инвестирована под процент I.

В начале периода на сумму S купил Q товара. Q=S/P. Где процент прироста r есть реальный прирост объема товаров, услуг.

Q(1+r) = S(1+i) / P(1+(ÑP/P)) = Q*[(1+i)/(1+(ÑP/P))]

1+i = (1+r)[(1+(ÑP/P)]

Это уравнение и характеризует эффект Фишера.

(2.8)

ЭКОНОМИЧЕСКИЙ ЦИКЛ

Поведение экономики циклично, история повторяется (примерно конечно). Цикл – как естественное развитие экономики содержит следующее:

-

-

-

Сколько-нибудь убедительной теории экономических циклов не существует, как нет и единства мнений о причинах их порождающих. В качестве основных:

-

-

-

Ясно, что учет дело не простое.

(2.9)

ИНДЕКСЫ ДЕЛОВОГО ОПТИМИЗМА

Чрезвычайно популярны в последние годы в экономической статистике индикаторы, основанные на методике построения индексов (диффузионные). Подобного рода индексы, по своей природе являющиеся показателями делового оптимизма участников бизнеса, регулярно публикуются (под названием PMI), в США, Англии и Германии, где они создаются соответствующими ассоциацией бизнесменов, применяются они как для оценивания направленности общественного мнения так и для измерения динамики объективных показателей. В Японии же аналогичный индекс TANKAN взят на вооружение самим BOJ, как инструмент анализа динамики экономических процессов для принятия решений в области денежной политики. Данные индексы являются чисто субъективными! Строится анкетно, типа «улучшились ли у них дела, или ведут к ухудшению», и 1 из 3: Да, Нет, Без изменений.

DI = ( % ответивших «Да» ) + 0,5*( % ответивших «без изменений» )

Затем усреднение ,и он как состав PMI, TANKAN. Данные индексы публикуют страны Семерки (это интересно, а с нашей показухой имеет смысл? Разве, что мы всех учим как жить не надоJ). Например Германский PMI с 1998года включает обзор более 350 весомых компаний по пяти вопросам:

- выпуск

- новые заказы

- занятость

- время поставки

- закупки сырья

Используя данные индексы можно уверенней заглянуть на месяц, два, или квартал вперед. (Да вообще по правде говоря, по Немецкой Марке, работать приятней, чем с часовым Фунтом, но не с Евро, с Евро я не подружился). Наиболее мощный охват осуществляет NAPM, национальная американская ассоциация, ежемесячно. Исключение TANKAN, ежеквартальный. (далее не стану углубляться по йене, валюта сильно валотильная, с ней мы пока не сошлись характером. Мои поползновения в сторону Английского Фунта, настоящего джентмена на графике и в волатильности.)

Purchasing Manager’s Index (PMI), NAPM: Обзор американской ассоциации NAPM, лежащей в основе ее индекса, проводить опросник по той же схеме, но с иным уклонов вопроса.

- неисполненные заказы (30%)

- производство (25%)

- занятость (20%)

- время доставки (15%)

- запасы (10%)

PMI = 1. + 2. + 3. + 4. + 5. (100%)

Интерпретация этого индекса не сложна. Из хронологии индекса нужны ближайшие локальные (циклические) минимумы и максимумы, линия 50 и линия 44. Если после периода роста он разворачивается, то это предсказывает спад экономической активности (из истории: он предсказывает максимумы за 7 мес, минимумы за 3 мес.). Падение ниже 50 есть предпосылка для рецессии. А ниже 44 всегда абсолютное снижение активности. В целом он надежно предсказывает разворотные точки.

В исследовании выявилась сильная корреляционная связь с IP. Индексом промышленного производства (проще простого, ведь рулит индустрия).

IP = 0.52*PMI(-2мес)-23.4

Далее ВВП. GDP = 0.317*PMI(-1)-13.9

Примечание: используется индекс аналогичный PMI – NPR, но который изначально строиться через опросник по смыслу: (процент «Да» – процент «нет»). NPR = 2*(DI-50)

И в завершение примечания приведу состав Британского индекса, публикуемого Chartered Institute of Purchasing and Supply (CIPS), LONDON: index PMI:

- output

- new orders

- quantity of purchases

- prices

- suplliers’ delivery times

- stocks of purchasing

- stocks of finished goods

- employment

- consumer goods

- investment/capital goods

- intermediate good

® Имея уже индекс PMI, согласоваться с показателями (почувствовать разницу с историей):

Индустрия:

- объем промышленного производства IP

- использование производственных мощностей CAPU

- заказы на товары длительного пользования DGO

- показатели объема заказов INSR

Инфляция:

- индекс потребительских цен CPI( CPI= å wi*Pi(t)/Pi(0) ) и Где wi – вес присвоенный данному товару, сумма всех весов равна 1! Pi(0) – фиксированная цена товара по времени t=0.

- Индекс цен производителя PPI

Международная торговля:

- Платежный баланс (Balance of Payments)

- Торговый баланс (Merchandise Trade Balance, TB)

Статистика занятости:

- показатель организованной занятости не сх сектора (establishment employment)

- показатель самостоятельной занятости (household employment)

- уровень безработицы (UNR = (LF – EF)/LF, где LF – рабочая сила (Labour Force), а EF – численность занятых (Employment Force), стоит мельком глянуть индекс Discouraged Workers, - потерявших надежду, обескураженные работники

- Диффузионный индекс занятости (Employment Diffusion Index, EDI),

EDI = (% отраслей, в которых занятость за период выросла)-(% отраслей, в которых занятость за период не изменилась)2.

- NAIRU, т.е. уровень безработицы, совместимый с неинфляционным ростом. При низкой безработице явление носит название – жесткий рынок труда (Tight Labour Market).

Индикаторы потребительского спроса:

- Жилищное строительство и рынок жилья

- Полученные разрешения на жилищное строительство (Building Permits)

- Начатые строительства (Housing Starts)

- Завершенные строительства (Housing Complitions)

- Продажи новых и продажи существующих (New and Existing Home Sales)

- Строительные расходы

- розничная торговля

- объем розничной торговли (Retail Sales, RS)

- продажи грузовых и легковых автомобилей (Car and Truck Sales, C&TS)

- индекс настроения потребителя (Consumer Confidence Index, CCI)

(2.А)

ИНДИКАТОРЫ ДЕЛОВОГО ЦИКЛА

Первая заповедь в фундаментальном анализе для меня, как начинающего, проста: «Следи за процентными ставками!». Да, но сказать и понять это проще пареной репы, а вот реально увидеть их проблематично, ведь Центральные Банки отнюдь не спешат раскрыть свои намерения, да и вообще стремятся как можно реже менять свои основные ставки. Влияние изменений ставок может быть весьма длительным, т.к. Система имеет свойство высокой инерции при смене «настроек». Рассмотренные выше индикаторы более менее дают картину настроения Системы.

Ввиду того, что многие индикаторы показывают экономические циклы, но каждый по своему, можно заблудиться без систематичности их обработки (опыт решает). Но естественной выглядит попытка усреднить много по свойствам в один, правда усреднение само по себе сглаживает индикатор. Но все же… Существует составной опережающий индикатор (Leading Economic Indicator, LEI), объединяющий в себя 11:

1.

2.

3.

4.

5.

6.

7.

8.

9. S&P500 (среднемесячный)

10.

11.

LEI = å wi*Ii

Вес для товаров подбирали многими способами и даже пришли к выводу, что и без них он показывает не хуже.

Публикуется он ежемесячно, ближе к концу. Имеет тенденцию расти в темпе около 0,2% в течение Epansion, а в Recovery в среднем 0,1%. В рецессии он падает в среднем темпе 0,3%. Следует отметить довольно большую волатильность этого индекса: в стадии роста среднее отклонение от среднего значения 0,8%, а в рецессии до 1,2%. Основная роль индикатора – предсказание разворотных точек циклов.

(2.В)

ФУНДАМЕНТАЛЬНЫЕ ДАННЫЕ, ПСИХОЛОГИЯ СИСТЕМЫ И ПРИНЯТИЕ РЕШЕНИЙ

Я понимаю фундаментальный анализ как изучение событий, происходящих за графиками котировок валютных курсов. Влиять на валютный курс может все, вплоть до прогноза погоды (пример с Итальянской лирой, которая сильно зависима от того, какое будет лето. Страна туризма). Теперь конечно, на европейскую погоду можно не обращать внимания, т.к. Евро не подвержена капризам погоды (кроме катаклизмов), хоть в чем-то стало легче тем, кто работает с Европой.

Чтобы не сваливать все в единую кучу, предлагается классифицировать индексыпоказателипо категориям:

1.Экономические факторы

2.Финансовая политика

3.Политические события

4.Кризисы и Катаклизмы

(Значимость растет обратно пропорционально номеру пункта)

И все, остальное дело техники, точнее технического анализа. Графики индикаторов, как и любые другие графики имеют свои тенденции, линии и уровни поддержки и сопротивления, свои взаимные корреляции и дивергенции.

Положительным моментом является то, что значения доступны всем (Рубль – валюта?) через интернет, а еще лучше через терминал Рейтер, которые имеются в компьютерных клубах Форекс. А таких клубов даже в России полно.

На этом я пока поставлю точку по фундаментальному анализу, и перейду к более завлекающей теме.

Немного о земле – матушке:

После принятия ФРС решения о снижении ставок, курс доллара за два часа резко подскочил по отношению ко всем европейским валютам. Падение европейских валют по итогам вчерашней торговой сессии составило: по евро - более 300 пунктов ( 0.9262 - на час ночи сегодняшнего дня), по франку - более 400 пунктов (1.6337 - на 1.35 МСК), по фунту стерлингов - более 200 пунктов (1.4881 - на 00.30 МСК ). Йена укрепилась по отношению к доллару на 80 пунктов до уровня 113.55 на 01.00 МСК. Сегодня с началом европейской сессии произошло столь же сильное обратное движение по всем европейским валютам. Снижение ставок вызовет увеличение объема денежной массы, удешевление стоимости денег, снижение издержек по инвестиционным проектам и увеличение инвестиционного спроса. Увеличение спроса вызовет экономический рост.

Снижение учетных ставок делает акции более предпочтительным объектом для инвестирования активов. Именно поэтому произошел резкий скачек американского фондового рынка. Индекс Nasdaq Composite взлетел на 14.17%.

Движение доллара в сторону укрепления произошло отчасти из-за повышения спроса нерезидентов на американскую валюту, решивших открыть позиции на американском фондовом рынке, отчасти по причине спекулятивной игры банков.

Сегодняшнее утреннее падение доллара по отношению к европейским валютам показало, что европейские валюты сейчас более предпочтительны для инвесторов

Но это было только начало; самое же интересное случилось в 21.13 по московскому времени, когда агентства принесли сенсационную новость: FOMC на своём экстренном заседании понизил базовую процентную ставку сразу на 50 пунктов - с 6.5% до 6%. Дисконтная ставка при этом была понижена на 0.25% - до 5.75%, причём Фед заявил, что он готов понизить её ещё на столько же, "если последуют соответствующие запросы окружных федеральных резервных банков".

Dow-Jones ракетой унёсся наверх, пролетев за 15 минут 400 пунктов и на короткое время даже оказавшись выше отметки 11,000; NASDAQ за то же время просвистел 270 пунктов. Евро немедленно свалилось аж к 0.9300. Свисси оказался не столь резвым, отскочив к 1.63, кросс евро-свисси за четверть часа свалился на фигуру - это, кстати, свидетельствует о некоторой объективной перекупленности евро по отношению ко всем валютам в ходе недавнего роста. После небольшой коррекции индексы вновь устремились наверх: Доу в итоге вырос на 300 пунктов, а Насдак и вовсе на 325 (свыше 14%, однако). Евро-доллар упал на 300 пунктов (ниже 0.93), доллар-свисси вырос до середины 63-й фигуры (на 450 пунктов!), кабель упал к 1.49, а евро-йена свалилась более, чем на 400 пунктов, утащив за собой и доллар-йену, которая вынуждена была откорректироваться в середину 113-й фигуры.

Сегодня наконец-то после долгих новогодних каникул на рынке появились японцы - и, разумеется, сразу же оказались в сильном затруднении. Его отразили скачки токийской биржи: индекс Nikkei-225 открылся сразу же на 200 пунктов выше предновогоднего закрытия, но вскоре забрался далеко в минусовую зону, так и закрывшись с понижением почти на 100 пунктов. Зато порадовали корейцы (рост сеульской биржи составил больше 7%) и Гонконг (индекс Hang Seng показал 4.5%-ный рост) Валюты напряжённо отстаивались в ожидании появления европейских трейдеров. И те не подвели: сразу после открытия европейской сессии евро колом полетело наверх, достигнув 95-й фигуры против доллара и верхов 108-й фигуры против йены - тем самым показав то, что всем было ясно: понижение ставок само по себе ничего не меняет. Остановимся на этом моменте поподробнее.

Понятны мгновенные чувства трейдеров, вызванные неожиданным и резким снижением ставок и последовавшим за ним взлётом фондовых индексов. Но ажиотаж проходит, и наступают суровые будни - а тут одного энтузиазма как движущей силы курсов явно недостаточно. Фундаментальные же факторы ничуть не изменились - и даже более того: продажи автомобилей в США в декабре упали более чем на 10% в годовом исчислении; затраты на строительство в декабре снизились на 0.6%, тогда как ожидался рост на 0.2%. В то же время аналогичные данные в Великобритании вышли лучше прогнозов; безработица в странах зоны евро оказалась минимальной за последние 8 лет. В связи с этим ещё более важное значение приобретает пятничный американский отчёт по занятости - если и он окажется провальным, то непонятно, с чего бы доллару не возобновить своё падение.

В самом деле: понижение ставок - это, конечно, неплохо, но что же дальше? А дальше экономисты посидят, поразмыслят и придут к неутешительным выводам примерно такого рода: это ж в какую панику надо было впасть Фед ' у, чтобы сделать столь резкое движение, не дожидаясь не только регулярного заседания, но даже пятничных данных! А коли Фед в панике, значит, ситуация и в самом деле плоха. Далее, такое снижение и так ожидалось в конце января - правда, теперь фьючерсы на Fed Funds показывают понижение ещё на 25 пунктов до конца месяца (да и экспресс-опросы Reuters дают тот же прогноз), ну и что? Ведь даже просто переваривать эти меры американская экономика будет с полгода. А вот динамика реальных ожиданий, увы, неумолима: по последнему опросу агентства Bloomberg, рост ВВП в США в текущем году ожидается на уровне в 3% - а ведь ещё меньше месяца тому назад организация экономического сотрудничества и развития предсказывала рост 3.5%. То ли ещё будет - во всяком случае, слово "рецессия" произносится всё чаще…

Наконец, есть самое простое соображение: разница в процентных ставках между США и ЕС сокращается. Базовая ставка в Европе 4.75%, и единодушное мнение экономистов на текущий момент таково: скорее всего, эта ставка не изменится в течение всего года. Небольшое замедление роста европейской экономики будет подталкивать ECB чуть-чуть снизить ставку, однако инфляционные риски (всё ещё сохраняющиеся в сранах зоны евро) вряд ли позволят это сделать - тем более, что страны OPEC на своём заседании 17 января собираются сократить добычу нефти сразу аж на 1.5 миллиона баррелей в сутки (и ожидают снижения ещё на 0.5 миллиона баррелей от стран, не входящих в нефтяной картель), так что цены на нефть опять могут поползти наверх, а за ними и все инфляционные показатели, причём прежде всего именно в ЕС. Ставка же в США сейчас находится на уровне 6.0%, как ожидается, уже к февралю она будет ещё понижена до 5.75%, а к середине года (по прогнозам аналитиков) эта ставка будет никак не выше 5.5%. Таким образом, финансовые активы, номинированные в евро (по сравнению с долларовыми) станут куда привлекательнее, чем это было ещё совсем недавно, а это может вызвать неслабый переток капиталов из Америки в Европу и, как следствие, устойчивое падение курса доллара по отношению к евро.

Откат доллара на Россию может конечно повлиять, но наша страна самая непредсказуемая в мире.

ВОТ ТАКИЕ ВОТ ДЕЛА!!!

ГЛАВА 3

ТЕХНИЧЕСКИЙ АНАЛИЗ

(3.0)

ВВЕДЕНИЕ

Из всего сказанного выше можно прекрасно понять, что технический анализ есть та самая работа с графиками, индикаторами, осциляторами и прочее. Да и сложно, что то «вводить» во введении не рассмотрев Технический Анализ как основу работы. Т.к. фундаментальный всего лишь предпосылки к действию. Для удобства рекомендуется использовать программу MetaStock Professional. Но в данную работу не входит идея обучения работы на компьютере, тем более с програмными пакетами. Постараюсь изложиться через Математику (МетаСток весьма удобная, хотя и дорогая программа. Позволяет одновременно анализировать до 50 различных массивов финансовых данных с глубиной представления до 7000 дней, размерностью до минуты. Кроме того пакет снабжен более 160 встроеных функций, редактором функций и торговых систем, помогающих анализировать графики и тестировать на прибыльность свою идею. Входные данные программа изначально имеет с периода 1998 по 2000, и докачивает их через интернет автоматически и бесплатно, к тому же в различных форматах: своем, табличном, ворда, екселя и прочее. Данных ТЬМА ТЬМУЩАЯ! Поэтому я не стал включать их в данную работу.)

(3.0.1)

РАБОТА С ТЕХНИЧЕСКИМИ ЛИНИЯМИ

Техническая линия (или линия анализа) – это линия, которую Вы вычерчиваете или помещаете на диаграмму. Примеры того: линии тенденции, дуги Фибоначи, эллипсы, углы, вертикальные линии и т.д.

Каждая техническая линия – это объект, содержащий свой собственный набор параметров, к которому может быть обеспечен доступ (в нашем примере зрительно).

Существуют так же и линии линейной регрессии, квадрантные линии, линии сопротивления, каналы регрессии Рафа и уровни Тирона требуют для вычерчивания фактических данных о ценах. (программу МетаСток можно купить в интернете, цена около 300-350 долларов США за сам «Инсталяционный пакет», либо взять у знакомых трейдеров, если у кого есть Инсталяшка, простого копирования не достаточно, т.к. пакет хорошо защищен от копирования).

1.Камертон Эндрю

Этот индикатор состоит из 3 параллельных линий, которые проведены через 3 точки, и следуют тренду, образуя «канал» («коридор»), с центром канала и его границами. Крайние лучи строятся так, чтобы захватить как можно больше экстремумов графика в выбранном направлении (встроен в МетаСток, автоматически находит линии поддержки и сопротивления канала).

2. Дуги Фибоначи

Поработав с графиками, не я один заметил интересное совпадение направлений тренда и дуг Фибоначи. Т.е. дуги с диаметром чисел Фибоначи, которые можно взять в любом справочнике по Математике. Центр сверху на сильном локальном максимуме, или снизу на сильном локальном минимуме.

3. Линия линейной регрессии

Она является как бы средняя линия всех колебаний цен (в отличии от кривой средней), является показателем направления тренда, угол по отношению к горизонтальной линии (более подробно находится в любом пособии по техническому анализу. Я не стал засорять себе голову, так как я имею МетаСток, а на бумаге строить линию регрессии можно и «на глаз»).

4. Линии

Которые Вы вычерчиваете для анализа графика.

(3.1)

КРАТКИЙ ОБЗОР ИСПОЛЬЗУЕМЫХ ФУНКЦИЙ И ОСЦИЛЯТОРОВ

(3.1.1)

ВВЕДЕНИЕ («Японские Свечи»)

Для анализа данных на валютных рынках было создано множество индикаторов. Большая часть из них предназначена для графиков основанных на так называемых «Японских свечах». Графики свечей были придуманы в Японии в торговле рисом еще в 1700 годах. В западном техническом анализе они стали чрезвычайно популярны начиная с 1980 года. Свеча изображает четыре значения цены, которые специальным образом выбраны внутри данного временного интервала (-1), размерность: 1 минута, 5 минут, 10 минут, 60 минут (часовая), недельная, месячная, и далее.

- Open)

- High)

- (Low)

- Close)

Цены открытия и закрытия соединяются телом свечи (body), в виде прямоугольника.

H H

H H

C O

C O

L L

O C

O C

L L

Если Open < Closed, то будем называть свечу Черная (свеча падения), иначе Белая (растущая свеча). Если Open = Close, то такая свеча называетя DOJI (в виде креста). Линии OL(black), CH(black), CL(white), OH(white) называются тени свечи.

Приоритет часовых свечей ощутим на практике, поэтому не стану уделять особого внимания остальным временным рамкам.

(3.1.2)

СКОЛЬЗЯЩИЕ СРЕДНИЕ

Или Moving Average, MA. Являются показателями среднего движения курса. Правила торговли на основе МА являются наиболее популярными и простыми. Часто их используют для определения тренда цены с параметром окна работы (в часах, для часовых свечей). Скользящие средние в зависимости от размера окна по разному показывают сигналы направления тренда. С более маленьким окном (меньше 8), краткосрочный тренд, и по возрастанию (МА200 показывает длительный, и например если цена пробивает белой свечой эту линию, это уже сигнал о переломе ценового тренда вверх, побуждение к открытию длинных позиций, т.е. покупать Фунт или продавать Йену). Скользящие средние в свою очередь делятся на 3 разновидности:

1. Простые скользящие средние

Простое скользящее среднее (simple MA, SMA) представляет собой среднее арифметическое цен за определенный период. Например 5-дневное МА показывает средние цены за последние 5 дней. Общая формула для вычисление SMA за n-дней:

SMA = [P(1)+P(2)+…+P(n)] / n = (1/n)*¦ P(i), i=[1;n]

Линейное МА вычисляется проще всех скользящих средних, но у него есть, однако, некоторый недостаток – оно реагирует на одно изменение дважды! Сначала оно изменяется когда новое значение попадает в период усреднения. Это хорошо, ведь мы хотим, чтобы МА отображало динамику цен. Плохо то, что МА изменяется опять, когда старая цена покидает период усреднения. Когда выпадает высокая цена, МА идет вниз, выпадает низкая МА растет.Эти изменения могут не отображать текущего состояния рынка. Из свойств МА следует: что чем больше период, тем глаже получается график МА, но тем сильнее он запаздывает относительно цены.

2. Взвешенные скользящие средние

Weighted MA,WMA, отличаются от простых тем, что каждой цене в рассматриваемом промежутке придается вес, увеличивающийся в концу, т.е. более свежие – тяжелее. Формула:

¦ P(i)*W(i)

WMA = --------------- , i=[1,n], W(i)=1/(i+1). {вес}

¦ W(i)

3.Экспоненциальные скользящие средние

ЕМА, имеет свои преимущества перед простой и взвешенной, с точки зрения отслеживания тренда. ЕМА придает больше значение последним данным и быстрее реагирует на изменения. В то же время ЕМА «не вздрагивает» в ответ на изменение старых данных, т.е. когда цена выходит из окна. Так как ЕМА имеет отличное свойство, оно включает в себя все цены предыдущего периоа, а не только того отрезка – окна. Формула:

EMA(t) = EMA(t-1) + s*[P(t) – EMA(t-1)],s = 2/(n+1) – Smoothing factor.

P(t) – Price (time), EMA(t-1) – значение ЕМА в предыдущий момент времени.

(3.1.3)

ВЫБОР ПАРАМЕТРОВ УСРЕДНЕНИЯ ДЛЯ СКОЛЬЗЯЩИХ СРЕДНИХ И ПОДАВАЕМЫЕ СИГНАЛЫ

Относительно более короткое МА чувствительнее к изменению цен и позволяет заметить новый тренд раньше, но при этом имеет много побочных всплесков (шумов). Можно руководствоваться следующим эмпирическим правилом: Чем более длинный тренд надо найти, тем длиннее должен быть период усреднения. Однако МА в большинстве случаев должно браться меньшим 8, иначе оно утратит свойство инструмента для выделения тренда.

Основным сигналом от МА является направление его изменения. Оно показывает куда движется рынок. Когда МА растет играем на повышение, МА падает лучше играть на понижение. Т.е.:

1. J) и перенести их в точку пересечения как только цены перейдут через их линию МА.

2.

3.

МА как и любой другой инструмент имеет свои сильные и слабые стороны. Да, МА позволяет отследить тренд если раздвигать окно шире, но на коротком интервале ведет себя хаотично.

Часто МА служит линией поддержки или сопротивления (линия поддержки снизу, сопротивления сверху, их зовут еще сильными линиями,т.к. при пробитии свечой сильной линии велика вероятность сильного хода цены спустя немного времени). Растущее МА – линия поддержки, Падающее МА – линия сопротивления. Вот почему стоит покупать возле растущего МА и продавать около падающего!

(3.1.4)

ИСПОЛЬЗОВАНИЕ КОМБИНАЦИЙ СКОЛЬЗЯЩИХ СРЕДНИХ

Чтобы определить степень правдоподобности сигналов, подаваемых МА, применяют одновременно комбинации двух, трех и более МА (вот где МетаСток начинает набирать цену). Например комбинации из порядков 8 – 27, 5 – 13 – 24. При этом справедливо следующее:

- n) ниже всех остальных. В «медвежьем» рынке наблюдается обратная закономерность.

-

Скользящие средние с большим периодом сгладят все второстепенные флуктуации (шумы) и покажут только долгосрочные тренды. Краткосрочные скользящие средние покажут соответственно более краткосрочные тренды и будут более чувствительными к свежим данным.ю но не покажут долгосрочные тренды. Пересечение линий МА с разными периодами дает сигнал о развороте тренда.

(3.2)

ТРЕНДОВЫЕ ТЕХНИЧЕСКИЕ ИНДИКАТОРЫ

(3.2.1)

Линия линейной регрессии

Линейная регрессия представляет собой прямую линию, построенную по методу наименьших квадратов для вычерчивания линии тренда так, чтобы в среднем расстояния между реальными значениями цен и линией тренда были минимальными. О методике наименьших квадратов и подробное описание линейнойРегрессии расположены в любых учебниках по Статистике. Однако для практической работы знание формулы ЛЛР не является обязательным, при использовании МетаСток, линия строится одним нажатием клавиш.

Анализ угла наклона линии регрессии по отношению к горизонтальной (и далее везде по отношению к ней) линии позволяет определить направление тренда. Если линия практически горизонтальна, следует, что рынок находится в боковом тренде. При прочих условиях позиции лучше открывать при ощутимом угле наклона (для каждой валюты по разному). А так же этот угол показывает силу «быков» или «медведей». А вообще эта линия является как бы усреднением цен. Если представить эту линию как равновесную цену, то любое отклонение свежей вверх или вниз покажет силу Bull VS Bear.

(3.2.2)

Альфа – бета тренд

Используется для того, чтобы избежать ложных сигналов, которые могут возникнуть при открытии позиций по сигналам других индикаторов, например пересечений МА.

Индикатор АЕ-Тренд представляет собой особым способом сглаженный ценовой график (линия фильтра F). Помещенный в канале из двух других линий U и L. Сглаженный график (линия фильтра) вычисляется на основе линейной регрессии: граничные линии канала строятся на расстоянии от центра канала, пропорциональном среднеквадратичному отклонению цены. Линия линейной регрессии и среднеквадратичное отклонение вычисляются с использованием n+m последовательных отклонений цены.

Правила использования АЕ-Тренда.

При использовании АЕ-Тренда зададим три параметра: n, m, s – целые числа. Они определяют периоды, которые используются для вычисления линии регрессии и среднеквадратичного отклонения, а s влияет на ширину коридора прямо пропорционально. Рекомендуется: n = [10;20], m = [7;12], s = [0.8;1.2]. Торговая стратегия, (трендоследующая) использующая АЕ_Тренд заключена в следующем:

1. F лежит ниже границы коридора L

2.F лежит выше верхней границы коридора U

3.

Вычисление АЕ-Тренда:

Для определенности выберем в качестве цены P(t) цену закрытия свечечки и задаим два целых числа m,n. Обозначим цену закрытия в i – временном интервале через P(i), величину i интервала через t(i) (для графиков с фиксированными временными интервалами все t(i)=1). Вычислим средние значения t, p. (s(t), s(p) соответственно)

S(t) = (1/n)*¦ t(i),

S(p) = (1/n)*¦ p(i).

Линия регрессии P(t) = a + b(t-s(t)).

Метод наименьших квадратов дает следующие оценки для начального значения a и параметра b:

A = S(p)

¦ t(i)*p(i) – n*s(p)*s(t)

B = ------------------------------------

¦ [t(i)Ý2 – n*(s(t)]Ý2

Где символ « Ý « означает возведение в степень (по тексту квадрат).

(3.2.3)

Диапазоны Боллинжера

При анализе графиков с помощью МА часто используют так называемые конверты, которые строятся сдвигом МА вверх и вниз на определенную величину. Диапазоны Боллинжера подобны таким конвертам, но границы диапазона строятся выше и ниже МА не на заданном расстоянии, а на расстоянии, пропорциональном величине среднеквадратичного разброса цены относительно МА. Поэтому эти диапазоны саморегулирующиеся, расширяются при сильной валотильности цены, и наоборот.

Среднеквадратичный разброс SD является мерой устойчивости значений цен. Если предположить, как это часто делается в прикладной статистике, что значения цен распределены по Гауссовскому закону, то с вероятностью 0,68 цена будет отклонятся от среднего значения не более, чем на SD, с вероятностью 0,95 – не более, чем на 2 SD и с вероятностью 0,99 – не более чем на 3 SD.

Диапазон представлен тремя кривыми: МА, верхний уровень BBU, нижний уровень BBL. (Для часовых свечей рекомендуют брать число периодов 3- - 48, вычислять МА простое ииспользовать 2,5 стандартных отклонения (s=2.5).

Заранее отмечу следующие правила интерпретации:

1.

2.

3.

4.

Вычисление:

MA = (1/N) ¦ P(i), где P(i) – усредняемая цена по клосам, максимумам или иначе.

Среднеквадратичный разброс и границы вычисляются так:

SD = (1/N) ¦ [PÝ2(i) - MAÝ2)

BBU = MA + s*SD

BBL = MA – s*SD

(3.2.4)

Индикатор накоплениераспределение

Это характеристика, связывающая объем и цены. Т.е. основа индикатора лежит на принципе: «Чем больше движения объема, сопровождающее цену, тем значительнее движение цены». Он практически не используется на рынке валют, но весьма важен при работе с акциями. Т.к. при работе с акциями индикатор объема показывает сумму денег, на которую были произведены сделки, а на валютных этот индикатор показывает число сделок. Но, 10 сделок по 100 000 дадут больший эффект чем 1 по 10 000 000! Следовательно, этот индикатор показывает активность рынка.

A/D = volume*[(close – open) / (high – low)],

Структура максимумов и минимумов важнее абсолютных значений, которые зависят от начала момента вычислений.

Интерпретация:

1.

2. спаде, это сигнал на покупку.

Дивергенция между индикатором и ценовым графиком говорит о ближайших изменениях в поведении цены.

(3.3)

ОСЦИЛЯТОРЫ В ТЕХАНАЛИЗЕ

(3.3.1)

Критические области и принцип дивергенции в прогнозировании динамики рынка

Трендовые индикаторы хорошо работают в тех случаях, когда на рынке вообще есть тренд. Однако при рассмотрении рынков за большой промежуток времени в любом массштабе легко заметить, что значительную часть времени на рынке нет трендов. По статистике это 30% времени. При нетрендовых (боковых) рынках цена часто меняет свое направление и наиболее сложной проблемой становится узнать начало и конец коротких движений вверх и вниз. Частично решение – осциляторы.

Особенностью осциляторов является их способность заранее сигнализировать о развороте рынка. Они могут быть полезны как при игре в канале, так и на трендовых рынках – для определения приближающихся точек разворота. С этой целью при использовании осциляторов часто применияют понятия перекупленногоперепроданного рынка. Перекуплен, когда цена находится возле верхней границы, т.е. дальнейшее движение маловероятно. Для определения каждому осцилятору сопоставляются свои критические уровни. Например для наиболее популярного осцилятора RSI критическими являются уровни 30 и 70.

Другим важным показателем является дивергенция цены и осцилятора. Ситуация: цена идет дальше, хотя осцилятор уже развернулся.

Рассмотрим пример дивергенции на самом простом осциляторе – ценовом. Он есть разность двух МА с разными окнами.

OSC = SMA(n1) –

SMA(n2), n1 Когда рынок растет, МА1 растет быстрее, чем МА2. Осцилятор

положителен, иначе отрицателен. То бишь, если осцилятор запал на «дно» и

серьезно развернулся к верху, предпосылка покупки. Этот осцилятор часто

используется как «последняя заповедь» перед открытием позиции. У него многое

решает если со дна поднялся пересек уровень 0 или наоборот. (3.3.2) Метод схождениярасхождения скользящего

среднего (MACD) MACD = EMA(s2) – EMA(s1) Signal MACD = EMA MACD(s1), s2>s1. Этот индикатор наиболее эффективен на рынке с широким

спектром колебаний. Имеется три способа использования: продавать, если падает

ниже сигнальной линии. Предлагаю новый MACD: Pp1,

pp2, pp3; short-long-average X=MA(c,pp1,s)-MA(c,pp2,s); NewMACD=MA(x,pp3,s); Он эффективен для перекупкиперепродажи. Когда более

короткое МА резко отходит от длинного, т.е. осцилятор растет, это может говорить

о том, что цена вернется на реалистичный уровень. А сигнал о том, что текущий

тренд себя исчепывает, появляется, когда осцилятор расходится с ценой. Бычья

дивергенция отмечается, когда новый максимум цены равен или выше предыдущего, а

осцилятор не достигает своего предыдущего максимума. Медвежья дивергенция

заключена, когда новый минимум цены равен или ниже предыдущему, а минимум

осцилятора выше предыдущего. Обе дивергенции значимы, когда отмечаются на

уровнях относительно продажикепки. Интерпретация: 1.

2.

(3.3.3) Momentum Момент, как изменение скорости, отслеживает ускорение тренда,

рост или снижение скорости его движения. Это основной индикатор показывающий

скорость, а скорость как известно достигает максимума быстрее чем цена. Т.к.

рынок сам по себе напоминает учебник «Физика вселенной», и инерция присуща

цене. Момент имеет 1 параметр – целое число, значение индикатора в текущий

момент времени есть разность текущего значения цены и цены n-периодов назад. M = P(t) – P(t-n), Предлагаю еще два

способа определения скорости: 1.

M`

= P(t) / P(t-n)*100% 2.

M`` = углу наклона, если

изобразить треугольник по ценам (эта система принесла мне хороший теоретический

результат при тестировании и находится на стадии усовершенствования, т.к. кроме

угла надо учесть инерцию и скорость движения цены) Я предпочел

моментум, чем предыдущий осцилятор расхождениясхождения МА. Его можно

использовать как следующий за трендом (n=9). Да вообще, можно

предполагать примерный ближайший будующий максимуммимнимум, если знать с какой

скоростью пошла цена, с каким углом, учесть инерцию в зависимости от веса

валюты. (3.3.4) Осцилятор Чайкина Представляет собой продвинутую идею индикатора

накопленияраспределения. R=volume*[(2*close-(high-low)] / (high-low) AD(i)

= AD(I-1)+R CHO

= MA(AD,m) – MA(AD,n) Интерпретация: 1.

2.

n-дневного МА, имеет место

ап-тренд, то поворот наверх осцилятора, находящегося внизу, есть сигнал покупки

только тогда, когда цены будут выше

МА. Поворот осцилятора вниз, находящегося выше 0, будет сигналом к продаже,

если рынок ниже МА. (3.3.5) Индекс относительной силы RSI Самый

популярный осцилятор, да и я многие торговые системы основывал на этом

осциляторе. RSI = 100 – (100 / (1+U/D))

(%) Где U –

среднее значение цены вверх за n-интервалов (суммируются те цены

закрытия, которые выше предыдущих цен и делятся на длину периода n), D –

среднее значение цены вниз (суммируются те цены закрытия которые ниже

предыдущих и делятся на длину периода). Индикатор RSI обычно имеет

значимые максимумы выше 70 и минимумы ниже 30. Часто он опережает падение или

подъем цены. Часто он образует различные фигуры, такие как «Голова – плечи»,

«Треугольник», «Кристалл» и прочие… Тренл на индикаторе с успехом используется.

Очень

сильным сигналом, порождаемый этим индикатором, является дивергенция. Как уже

отмечалось, дивергенция имет место, когда цена поднимается на новый пик, не появляющийся

на графике индикатора. После формирования дивергенции ход цены обычно

корректируется в направлении движения индикатора. Весьма

удобно рассматривать совместно со сглаженным RSI. Это позволит убрать «шумы», которые могут вносить ложные

сигналы. Сглаживать рекомендуют по 3 – 5 точкам. Пример торговой

системы созданной мной 28,01,00: ENTER SHORT SIGNAL: CROSS(50,RSI(14)),

rsi(14) идет вниз и mov(c,120,s)>mov(c,60,s)>mov(c,24,s) CLOSE SHORT (OPEN

LONG): RSI(14)<20 и

пошел вверх, МА без изменений (направлены вниз), CLOSE LONG, OPEN

SHORT: закрыть и пойти

вниз, т.к. RSI(14) сломался вниз и <40, MA без изменений. CLOSE SHORT, OPEN

LONG: MA=, RSI(14)<40 и

сломался на верх. Покупка: Cross(RSI(28),26)

AND (Mov(C,24,S)>Mov(C,60,S) AND Mov(C,60,S)>Mov(C,120,S))=false Закрытие покупки,

открытие на продажу: Cross(52,RSI(28))

AND (Mov(C,24,S) А при наличиее

тренда: Покупка: RSI(20)<30 AND (RSI(20)-Ref(RSI(20),-2))/(Sqrt(((RSI(20)-Ref(RSI(20),-2))*(RSI(20)-Ref(RSI(20),-2)))+4))>Sin(49) Закрываем покупку,

продаем: RSI(20)>60 AND (Ref(RSI(20),-2)-RSI(20))/(Sqrt(((Ref(RSI(20),-2)-RSI(20))*(Ref(RSI(20),-2)-RSI(20)))+4))>Sin(49) (3.3.6) Стохастический осцилятор Стохастический осцилятор

основан на идее о том, что при растущем рынке цены закрытия обычно лежат ближе

к максимальным, а при понижении цен – ближе к максимальным, а при понижении цен

– ближе к минимальным за соответствующие временные периоды. «Стохастик» на

графике представлен двумя линиями. Главная из них – это %K, несущая основную информацию, и

дополнительная %D,

представляющая собой скользящее среднее от %K, где линия К обычно изображается как сплошная, а Д –

пунктиром, либо сменить цвет. Применим

в двух вариантах – «Быстрый Стохастик», «Медленный Стохастик». Имеет 3

параметра: n1, n2, n3. %K = 100*[(C(t) – L) / (H – L)] Где С(t)

– текущая цена закрытия, L – самый

низкий уровень цены за период n1,

Н – самый высокий уровень за период n1, усредняя %К скользящим средним длинны n2, получают линию Д. Это – «Быстрый Стохастик». С параметрами н1 и н2. «Медленный Стохастик» состоит из пары, в которой роль

быстрой линии играет построеннаявыше Д,

а медленная получается из нее сглаживанием (с параметром н3). Обычно эти две

линии вновь перезначатся за К и Д. Можно

расчитать Д иначе: %D

= 100*(CL – HL), Где CL

= å (C(t) – L) за период н2, HL = å (H – L) за период н2. (Но это тоже

“Быстрый Стохастик”). Медленные

получаются путем сглаживания. Есть несколько способов

интерпретации Стохастика. Пока я понял только простейшие, кстате наиболее

популярные: Покупать когда стохастик опускается ниже 20, а затем

поднимается над ней. Продавать, когда стохастик поднимается над 80 и пересекает

ее сверху. Можно и попытаться найти позиции при пересечении двух стохастиков с

разными периодами (такую задачу компьютер решал методом перебора 4,5 часа,

результат: 279,6639 пунктов при 139 открытых позиций, win – 81, lose - 58). (3.3.7) Индикатор %R-Уильямса Данный

индикатор аналогичен стохастику, но график %R изображается как бы в перевернутом виде, поскольку %R вычисляется по формуле: %R = 100*[(H – C(t)) /

(H – L)], где Н – максимальный максимум цены за н заданных временных

интервалов, L –

минимальный дневной минимум цены за тот же интервал, C(t) текущая цена закрытия. Таким

образом %R показывает,

насколько текущее значение цены близко к максимальному среди н-предыдущих.Чем больше значение %R в точке на графике, тем больше

отклонение последнего значения цены от максимального за последние н-свечей. И

наоборот, чем ниже значение, тем ближе цена к максимуму. Он хорошо

предсказывает повороты цен. Индикатор почти всегда показывает пики и

поворачивает книзу за несколько свечей до соответствующих пиков и понижения

цены (хороший «медвежий» индикатор). Например: если индикатор находится в

состоянии перекупленности, то прежде чем продавать, следует дождаться понижения

цены (MACD – хороший

индикатор для определения изменений цены).

Продажа только по тому, что индикатор показал перекупленность, может

вывести из рынка еще до того, как цена пойдет по предсказанному. А значит: 1.

Покупать,

если появилась «бычья» дивергенция (цена достигла нового, более высокого

максимума, а максимум %R

ниже предыдущего), поместив СТОП-ЛОСС ниже последнего минимума цен 2.

%R

перестает падать в середине спада и поворачивает вверх, не дойдя до нижней

справочной линии 3.

%R падает

ниже нижней справочной линии 4.

Продавать,

если появилась «медвежья» дивергенция, поместив СТОП-ЛОСС выше последнего

максимума цен 5.

%R перестает

расти в середине подъема и поворачивает вниз, не дойдя до верхней справочной

линии 6.

%R

поднимается выше верхней сигнальной линии (3.3.8) Осцилятор Forecast Строится

следующим образом: 1.

2.

3.

Данный осцилятор больше 0, когда прогноз цены больше, чем

фактическая цена, и меньше 0 если прогноз меньше факта. (3.3.9) Параметры индикаторов Для

вычисления большинства индикаторов (осциляторы смело отношу к индикаторам)

необходмо указать один или несколько параметров. Оптимальные значения можно

оптимизировать методом простой прогонки в MetaStock. Для

мноргих параметров по умолчанию стоит 14, т.к. на рынке существует квартальный

цикл: 3 месяца или 14 недель. Для дневных свечек в качестве периода можно брать

число рабочих дней в неделе 5 или 6, число рабочих дней в месяце – 22 ( или от

Фибоначи 21), для МА можно 65 – колическтво рабочих дней в квартале. Если

интрадей, то для часовиков: 6 – длительность торговой сессии, 12 – половина

рабочего дня, 24 – торговый день или числа кратные им. Иак для Боллинжера

хорошие результаты при 48 или близко к ним (2 рабочих дня). Правила

использования осциляторов вообще: 1.

. (МА(64)>MA(24)>MA(12) = False or

MA(64) 2.

3.

до

окончания тренда (если в начале тренда цены менялись значительно), и долго

оставаться там по мере дальнейшего развития тренда. Следовательно, особенно

сильный сигнал возникает в случае, если в зоне наложения осцилятор совершает

несколько колебаний и только затем покидает ее. 4.

5.

6.

7.

8.

(3.4) Анализ конфигураций на графиках

подсвечников (3.4.1) Классификация и терминология Разнообразные

формы свечей или конфигураций, составленные из свечей, на графиках японских

подсвечников имеют свои наименования (часто поэтические и довольно

выразительные), помогающие составлять из них определенного смысла индикаторы и

пользоваться ими для построения прогнозов. Одним

весьма характерным типом свечей, с появалением которых связывают многие

сигналы, являются Doji –

свечи, у которых Open=Close.

Тело этой свечки вырождается в прямую горизонтальную, а все индивидуальные

особенности заключены в тенях. «Японские

свечи» Конспект отдельных

глав книги С. Нисона «Японские свечи:

графический анализ финансовых рынков». Подготовлено в виде

справочного руководства для трейдеров, имеющих навыки технического

анализа. Содержание: Ø

Модели

разворота

1. «Молот» и «повешенный»

2. Модель поглощения 3. «Завеса из темных облаков» 4. «Просвет в облаках» 5. Звезды Ø

Другие

модели разворота 6. Модель

«Харами» 7. Вершины и

основания «Пинцет» 8. Модель

«Захват за пояс» 9. «Две

взлетевшие вороны 10. «Три черные вороны» 11. Модель

«Контратака» 12. Фигуры

разворота, для формирования которых

требуется более длительное время Ø

Модели

продолжения тенденции 13. Окно 14. Модель

«Три метода» 15. «Три

наступающих белых солдата» 16. Модель

«Разделение» Ø

Дожи 1.Молот и повешенный Свеча: a) b) c) Усиливающие факторы: a) b) Особенности: a)важно подтверждение

медвежьего сигнала. Чем больше ценовой разрыв вниз между телом повешенного и

ценой открытия на следующий день (период), тем больше вероятность того, что

повешенный образует вершину. Еще одним подтверждением медвежьего характера

может быть свеча черного цвета, цена закрытия которого ниже цены закрытия в

день (период) появления повешенного. b)необходимо дождаться подтверждения

того, что быки контролируют ситуацию (например, следующую свечу с ценой

закрытия выше цены закрытия молота). Важно следить, не прорвал ли молот важный

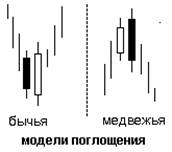

уровень поддержки! 2.Модель поглощения Описание: a) b) c) Усиливающие факторы: a) b) c) d) 3.Завеса из темных облаков В первый день (период) появляется свеча с сильным белым

телом. На следующий день (период) цена открытия превышает максимум предшествующего торгового дня (периода)(т. е. находится выше верхней тени первой

свечи). Однако к концу дня цена закрытия приближается к дневному минимуму и

перекрывает значительную часть белого тела предшествующей свечи. Цена закрытия

черной свечи должна перекрыть более 50% тела белой свечи. В противном случае

нужно ждать дальнейших сигналов медвежьей тенденции. Усиливающие факторы: a) b) c) d) 4.Просвет в облаках Первая свеча черная, вторая открывается значительно ниже минимума предыдущей свечи. Те же признаки что и у завесы из темных облаков, но если в

завесе могут быть исключения (второе тело не всегда закрывает более половины

первого), то у просвета исключений нет! Тело второй свечи должно закрыть более половины тела первой. Причина в том, что есть три модели продолжения медвежьей

тенденции, когда вторая бычья свеча закрывает тело первой менее чем наполовину: модель «В основании» (цена открытия чуть выше цены закрытия черной свечи) модель «У основания» (цена закрытия вблизи минимума черной свечи) модель «Толчок» (цена закрытия не достигает середины черного тела) Если на графике образуются эти модели и цены, затем

опускаются ниже минимума белой свечи – настало время продавать. 5.Звезды Звезда – свеча с маленьким телом (любого цвета), которая

образует ценовой разрыв с предшествующей свечой, обладающей большим телом.

Разрыв между телами свечей – главное условие образования звезды (тени не в

счет). Звезды входят в состав четырех моделей разворота: 1

2

3

4

Модель разворота в основании. Третья свеча перекрывает значительную часть тела первой

свечи. В идеале – ценовой разрыв тела звезды и с первой и с третьей свечой

(тени не в счет), но не обязательно. Медвежий двойник утренней звезды. Вечерняя звезда особо значима в конце восходящей тенденции,

но может иметь место и при появлении в верхней части торгового коридора (уровень

сопротивления). Усиливающие факторы для утренней и вечерней звезд: a) b) c) Звезда дожи является более важной моделью, чем просто

звезда, так как она содержит в себе дожи. Но если после дожи появляется свеча

(белая при восходящей тенденции или черная при нисходящей), образующая ценовой

разрыв (вверх при восходящей тенденции или вниз при нисходящей), дожи перестает

быть медвежьим или бычьим сигналом. Сильнейший сигнал – «брошенный младенец». Характеризуется

ценовым разрывом звезды дожи с соседними свечами, причем не пересекаются даже

тени. а) Тело у падающей звезды

небольшое и находится в нижней части ценового диапазона свечи; верхняя тень

длинная. Как и у других звезд, цвет тела падающей звезды не имеет значения. Эта модель предупреждает о возможном окончании роста цен. В отличие от вечерней звезды не

относится к числу важнейших сигналов. Тело идеальной падающей звезды образует

разрыв с телом предыдущей свечи, но не обязательно. Перевернутый молот, схож с падающей звездой. Но необходимо дождаться подтверждающих

бычьих сигналов. Например, следующая цена открытия выше тела перевернутого

молота, другое подтверждение – белая свеча с более высоким уровнем цены. Другие модели разворота. 6.Модель Харами (беременная) Свеча с маленьким телом, которое находиться в

пределах длинного тела предшествующей свечи. Модель является противоположностью модели поглощения. Харами

не является сильным сигналом, а лишь предупреждает о возможном завершении тенденции.

Свечи в Харами не обязательно отличаются по цвету, но в большинстве случаев они

контрастны. Тени не имеют значения. В модели «Крест Харами» на второй день (период) появляется

дожи, а не свеча с маленьким телом. Крест Харами относится к наиболее значимым

сигналам разворота, вследствие того, что содержит всесильного дожи. Крест

Харами называют «моделью, приводящей в ужас». Кресты Харами могут

образовываться и в основании, но они более эффективны на вершине. 7.Вершины и основания «Пинцет». Модель пинцет представляет собой две или более свечи с

одинаковыми максимумами (на повышающемся рынке) или минимумами (на понижающемся

рынке). Пинцеты могут образовываться тенями, телами или дожи. Формируются в

следующие или близкие торговые сессии. Кака правило не являются сильными

сигналами разворота. Их значимость возрастает, если они появляются после

продолжительной тенденции или если их медвежий характер (на вершине) или бычий

(в основании) подтверждаются другими сигналами свечей. Примерами таких сигналов

могут служить следующие факторы. вершина «Пинцет» и «Крест Харами» вершина «Пинцет» и «Повешенный» вершина «Пинцет» и «Падающая звезда» вершина «Пинцет» и завеса из темных

облаков основание «Пинцет»

и «Молот» основание «Пинцет»

и «Просвет в облаках» Åñëè

öåíà

îòêðûòèÿ

ñëåäóþùåé

òîðãîâîé ñåññèè

îêàçûâàåòñÿ

íèæå òåëà

ïîâåøåííîãî

, òî âûñîêà

âåðîÿòíîñòü

òîãî , ÷òî

ðûíîê äîñòèã

âåðøèíû.

Äàííûé

ìåäâåæèé

ïðîãíîç ïîäòâåðæäàåòñÿ,

åñëè öåíà

çàêðûòèÿ íå

ïðåâûøàåò

óðîâåíü

âåðøèíû «Пинцет».

Òàêîå

ñî÷åòàíèå

äâóõ ñâå÷åé

ìîæíî òàêæå

ñ÷èòàòü

õàðàìè. Â

ýòîì ñëó÷àå

ìîäåëü

ðàññìàòðèâàåòñÿ

êàê ñèãíàë

ðàçâîðîòà

íà âåðøèíå

ïðè

âîñõîäÿùåé

òåíäåíöèè. Дополнительным сигналом

может служить успешная проверка моделями уровней сопротивления или поддержки. Более важными сигналами

вершины и основания «Пинцет» становятся на недельных и месячных графиках. При

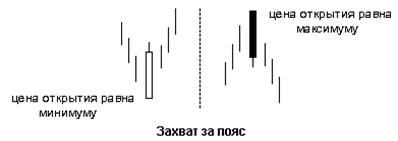

этом не обязательно ждать подтверждения другими сигналами свечей. 8.

Модель «Захват за пояс» Бычий захват – длинная

белая свеча, со срезанным основанием, появляющаяся при нисходящей тенденции.

Медвежий захват – длинная черная свеча, со срезанной вершиной. Захват не имеет теней

(нижней у бычьей свечи и верхней у медвежьей) или она крохотная (несколько

тиков). Чем длиннее свеча, тем

большее значение она имеет для последующего развития рынка. Эти свечи также

наиболее значимы, если они долго не появлялись на графике. Отменяет сигнал

следующая цена закрытия, которая находится выше медвежьего захвата или ниже

бычьего захвата. 9.

Две взлетевшие вороны Слово «взлетевшие»

означает ценовой разрыв между малым телом первой черной свечи и телом

предшествующей свечи (как правило, предшествующая свеча имеет длинное белое

тело). «Вороны» – две черные свечи. Модель имеет медвежий характер. В идеале

цена открытия второй вороны выше цены открытия первой, а цена закрытия ниже

цены закрытия первой вороны. Смысл модели – если цене четвертой торговой сессии

не удалось подняться вверх, следует ожидать падения цен. Модель напоминает «двух взлетевших ворон», но является

бычьим сигналом. Первые три свечи подобны свечам в модели «две вороны», но за

ними появляется еще одна черная свеча, а следующая белая свеча с ценой открытия

выше (разрыв) максимыма (верхняя тень) предыдущей свечи или ее цена закрытия

окажется выше максимума черной свечи. «Удержание» может включать в себя не три,

а две вороны. «Две взлетевшие вороны» и «Удержание на татами» встречаются

довольно редко. 10.Три

черные вороны Описание: Три последовательно

понижающиеся черные свечи. Предвещают падение цен, если появляются в области

высоких цен или после длительной восходящей тенденции. Цены закрытия трех ворон

должны находиться в области минимальных цен или близко от них. Цена открытия

каждой свечи должна находиться «внутри» тела предшествующей свечи. Усиливающие факторы: a)

Тело первой

свечи в ряду трех ворон находится ниже максимума белой свечи предыдущей

торговой сессии. b)

Цена

открытия второй и третьей вороны совпадает с ценой закрытия первой и второй

вороны соответственно. 11.Модель

«Контратака» Образуется двумя

контрастными свечами с одинаковыми ценами закрытия. Подобна моделям «Просвет в

облаках» и «Завеса из темных облаков», так как состоит из той же комбинации

свечей, но в «контратаке» второе тело не накладывается на первое, поэтому

модели «просвет» и «завеса» более сильные сигналы. Бычья контратака похожа

на модель «в основании», но белая бычья контратакующая свеча открывается

значительно ниже (она значительно длиннее), поэтому «контратака» - модель разворота, а «в основании» – модель

продолжения тенденции. Главное условие заключается в том, что цена открытия

второй торговой сессии значительно

ниже (бычья контратака) или выше (медвежья контратака) предыдущей свечи. 12.Фигуры разворота, для которых требуется более

длительное время Ø

«Три горы» Аналогична западной

модели «Тройная вершина». Важная модель разворота на вершине. Образуется, когда

цена трижды штурмует один и тот же максимум или трижды пытается достичь нового

максимума. Вершина последней горы должна получить подтверждение в виде

медвежьей модели или свечи (например, дожи или завеса из темных облаков). а) Ø

«Три Будды» Аналогична западной

модели «Голова и плечи» Три Будды Три реки Ø

«Три реки» Модель противоположная

вершине «Три горы». Появляется там, где трижды проверяется уровень минимальных

цен. Сигнал разворота в основании подтверждается, когда цены превышают уровень

промежуточных пиков данной модели. Ø

«Пологая вершина» Модель образуется

свечами с короткими телами. Ценовой разрыв вниз подтверждает образование

«пологой вершины». Необходимым элементом

пологой вершины и ее подтверждением является открытое вниз окно (ценовой

разрыв). Ø

Основание «сковорода» Модель формируется на

понижающемся рынке, когда цены образуют впадину. Затем появляется окно вверх. Ценовой разрыв вверх

обязателен, как подтверждение того, что цены образовали основание. Ø

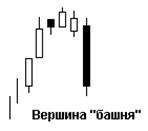

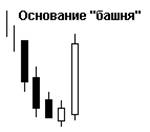

Вершина и основание «башня» Вершина «башня» является

моделью разворота на вершине. Вначале появляется длинная белая свеча (или серия

белых свечей), затем повышение рынка замедляется и начинается снижение. Вершина

«башня» считается сформированной после появления одной или нескольких длинных

черных свечей. Длинные свечи этой

модели напоминают высокие башни – отсюда и ее название. Основание «башня»

формируется в области низких цен при нисходящей тенденции. После появления

одной или нескольких длинных черных свечей наступает короткая пауза. Затем

появляется одна или несколько длинных белых свечей. Формируется основание,

обрамленное с двух сторон башнями, то есть длинными черными свечами,

отражающими падение цен, и длинными белыми свечами, показывающими рост цен . Модели

продолжения тенденции. 13.Окно Окно – ценовой разрыв

между экстремальными значениями цены текущей и предыдущей торговой сессии. Японские аналитики

утверждают, что играть следует в направлении, указанном окном. Окна становятся

областями поддержки и сопротивления. Так окно при восходящей тенденции – сигнал

дальнейшего подъема цены. При корректирующих спадах такое окно должно оказать

поддержку ценам. Если в результате корректирующего спада окно закрывается,

предшествующую восходящую тенденцию следует считать законченной. Японские

аналитики считают, что если окно не закрылось в течение трех торговых сессий

предшествующая корректирующему спаду или подъему тенденция продолжится. Особо

нужно отметить ценовой прорыв вверх в виде окна, - особенно если оно

открывается с маленькой черной свечи из области застоя, расположенной на низком

ценовом уровне, - который может иметь далеко идущие последствия. Основные положения японского теханализа: a)

В ходе

коррекции цены возвращаются к окну. b)

После

появления трех окон вверх или трех окон вниз, весьма вероятно появление вершины

(если три окна открываются при восходящей тенденции) или основания (если три

окна открываются при нисходящей тенденции). Эта вероятность возрастает, если

после третьего окна появляется какая-либо свеча или модель разворота (например,

дожи, просвет в облаках или завеса из темных облаков). c)

Если после

восьми или десяти новых максимумов или минимумов не происходит существенной

коррекции, вероятность такой коррекции в ближайшем будущем очень велика. Ø

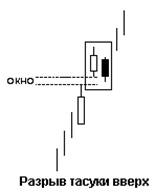

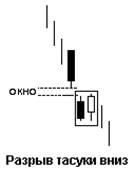

Разрыв тасуки вверх или вниз Модель продолжения

тенденции. При восходящей тенденции, - после белой свечи, образующей ценовой

разрыв вверх, - появляется черная свеча. Цена открытия черной свечи находится в

пределах тела белой свечи, а цена закрытия – ниже него. Цена закрытия черной

свечи является точкой покупки. Если окно закрывается, а давление продавцов

продолжается сигнал «разрыв тасуки вверх» отменяется. Тела двух свечей в модели

должны быть примерно одинаковы по размеру. Обратное справедливо для

«разрыва тасуки вниз». Обе модели встречаются

очень редко. Ø

Игра на разрывах от ценовых максимумов и

минимумов После резкого повышения цены в течение одной, двух

торговых сессий рынок на время приостанавливается. На рынке начинается

консолидация, в результате которой образуется группа свечей с маленькими

телами, что свидетельствует о том, что рынок находится в нерешительности. Затем

цена открытия образует ценовой разрыв вверх. Эта модель называется «игра на

разрыве от ценовых максимумов». Ее название связано с тем, что цены колеблются

вблизи недавнего максимума, а затем образуют ценовой разрыв вверх. «Игра на разрыве от ценовых минимумов» – медвежий

аналог упомянутой выше модели. Ø

Отрыв смежных белых свечей Если при восходящей тенденции появляется белая

свеча, образующая отрыв вверх, а за ней следует еще одна белая свеча примерно

такого же размера и почти с такой же ценой открытия, то перед нами бычья модель

продолжения тенденции. Модель встречается очень

редко, еще реже встречается модель “отрыв белых смежных свечей вниз”. “Отрыв свечей вниз” так же является моделью

продолжения тенденции. В случае ее появления падение цен продолжится.

Встречается крайне редко, так как чаще ценовой разрыв вниз образуют черные

свечи, и если после черной свечи, образовавшей окно появится еще одна черная

свеча, с более низкой ценой закрытия, - то это означает, что тенденция к

снижению цен сохранится. 14.Модель “Три метода” Существует два варианта этой модели: бычья модель “три метода” и медвежья

модель “три метода”. Бычья модель: Вначале появляется длинная белая свеча. Затем идет группа понижающихся

свечей с маленькими телами (в идеале, таких свечей три, но может быть две или

больше трех). Главное условие, что бы эти свечи не выходили за диапазон цен

белой свечи (получается как бы трехдневное харами, но здесь диапазон цен

включает и тени). Маленькие свечи могут быть любого цвета, но чаще черные. В

конце формируется длинная белая свеча с ценой закрытия выше цены закрытия

первой торговой сессии. Цена открытия этой свечи так же должна быть выше цены