Разработка АИС по учету складских операций и реализации продукции на предприятии

| Загрузить архив: | |

| Файл: ref-23262.zip (615kb [zip], Скачиваний: 321) скачать |

Министерство образования и науки Российской Федерации

Государственное образовательное учреждение

высшего профессионального образования

«Московский Государственный Университет Сервиса»

Факультет «Институт систем управления экономикой»

Кафедра «Информационные системы в экономике»

ДИПЛОМНЫЙ ПРОЕКТ

На тему: Разработка автоматизированной информационной системы учета складских операций и реализации продукции на предприятии

ООО «Димате – Пром».

Студент-дипломник _________________ Новгородова Ю.В.

Руководитель проекта _________________ Шпагина И.В.

_________________ Шлапак В.С.

Консультанты:

по аналитической части ________________ Шпагина И.В.

по проектной части ________________ Шлапак В.С.

по экономической части ________________ Шпагина И.В.

Экспертная комиссия _____________________

Допустить к защите ГАК

Зав.Кафедрой «Информационные системы в экономике»

________________ д. т. н., профессор Потемкин А.И.

Москва

2005

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРУЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ СЕРВИСА»

Факультет «Институт систем управления экономикой»

Кафедра «Информационные

системы в экономике»

зав. кафедрой Потемкин А.И.

___________________________

ЗАДАНИЕ

по дипломному проектированию

Студенту Новгородовой Юлии Валериевне

Тема проекта: Разработка автоматизированной информационной системы учета складских операций и реализации продукции на предприятии ООО «Димате – Пром»

Утверждена приказом по МГУС от «21»апреля 2005 г. № 1270/5

1. Срок сдачи студентом законченного проекта «____» __________________ 2005 г.

2. Исходные данные по проекту: нормативно – правовые документы

3. Содержание пояснительной записки:

Введение

1. Аналитическая часть.

1.1. Общая характеристика ООО «Димате – Пром»

1.2. Анализ коньюктуры рынка

1.2.1. Состояние отрасли

1.2.2. Характеристика целевого рынка

1.2.3. Анализ потребителей

1.2.4. Конкурентная ситуация

1.3 Анализ хозяйственной деятельности ООО «Димате – Пром»

1.4. Анализ учета складских операций и реализации продукции на предприятии

ООО «Димате – Пром»

1.4.1. Учет движения материалов и готовой продукции

1.4.2. Контроль складского учета

1.4.3. Инвентаризация

1.4.4. Хранение материалов

1.4.5. Чем не устраивает система учета складских операций и реализации продукции

ООО «Димате – Пром»

1.5. Выводы по аналитической части

2. Обоснование проектных решений по автоматизированному решению экономико – информационных задач.

2.1. Моделирование бизнес – процессов предметной области

2.2. Обоснование выбора задач, входящих в комплекс

2.3. Обоснование проектных решений по информационному обеспечению комплекса задач

2.4. Обоснование проектных решений по технологии сбора, передачи, обработки и выдачи информации

2.5. Обоснование проектных решений по программному обеспечению комплекса задач

2.5.1. Обоснование необходимости использования вычислительной техники и создания АРМ для решения данного комплекса задач

3. Проектная часть.

3.1. Информационное обеспечение комплекса задач

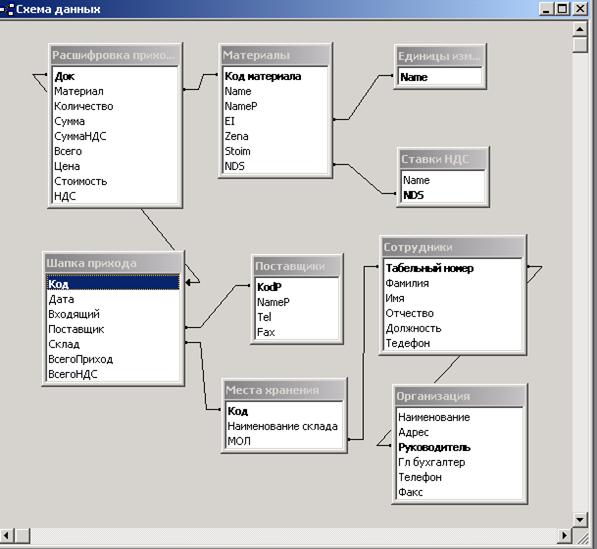

3.1.1. Инфологическая (информационная) модель (схема данных) и ее описание

3.1.2. Используемые классификаторы и системы кодирования

3.1.3. Характеристика входной информации

3.1.4. Нормативно – справочная информация

3.1.5. Характеристика результатной информации

3.2. Внутримашинная реализация комплекса задач

3.2.1. Формализация расчетов (алгоритмы расчета и решения задач)

3.2.2. Структурная схема использования комплекса программ (дерево диалога)

3.3. Технологическое обеспечение

3.3.1. Организация технологии сбора, передачи, обработки и выдачи информации

3.3.2. Схема технологического процесса сбора, передачи, обработки и выдачи информации

3.4. Программное обеспечение комплекса задач

3.4.1. Общие положения

3.4.2. Структурная схема пакета (дерево вызова процедур и программ)

3.4.3. Описание программных модулей

3.5. Схема взаимосвязи программных модулей и информационных файлов

3.6. Выбор и обоснование технических средств

4. Экономическое обоснование проекта.

5. Безопасность жизнедеятельности.

Заключение.

Библиография.

Приложения.

Графическая часть

4. Перечень графического материала

Презентация в MicrosoftPowerPoint

5. Консультации по проекту

по аналитической части –

по проектной части –

по экономической части –

6. Дата сдачи задания «____» ________________ 2005 г.

Руководитель __________________

Задание принял к исполнению

студент __________________

Оглавление

Стр.

Введение _________________________________________________________________7

1. Аналитическая часть. ____________________________________________________10

1.1. Общая характеристика ООО «Димате – Пром» ___________________________10

1.2. Анализ коньюктуры рынка ____________________________________________13

1.2.1. Состояние отрасли ____________________________________________________13

1.2.2. Характеристика целевого рынка _________________________________________14

1.2.3. Анализ потребителей_ _________________________________________________16

1.2.4. Конкурентная ситуация ________________________________________________17

1.3 Анализ хозяйственной деятельности ООО «Димате – Пром»________________ 20

1.4. Анализ учета складских операций и реализации продукции на предприятии

ООО «Димате – Пром» _____________________________________________________43

1.4.1. Учет движения материалов и готовой продукции___________________________43

1.4.2. Контроль складского учета______________________________________________45

1.4.3. Инвентаризация_______________________________________________________45

1.4.4. Хранение материалов __________________________________________________47

1.4.5. Чем не устраивает система учета складских операций и реализации продукции

ООО «Димате – Пром»______________________________________________________48

1.5. Выводы по аналитической части________________________________________49

2. Обоснование проектных решений по автоматизированному решению экономико – информационных задач._____________________________________________________51

2.1. Моделирование бизнес – процессов предметной области ___________________51

2.2. Обоснование выбора задач, входящих в комплекс _________________________52

2.3. Обоснование проектных решений по информационному обеспечению комплекса задач _____________________________________________________________________53

2.4. Обоснование проектных решений по технологии сбора, передачи, обработки и выдачи информации ________________________________________________________55

2.5. Обоснование проектных решений по программному обеспечению

комплекса задач ___________________________________________________________56

2.5.1. Обоснование необходимости использования вычислительной техники и создания АРМ для решения данного комплекса задач ____________________________________62

3. Проектная часть ._________________________________________________________65

3.1. Информационное обеспечение комплекса задач___________________________65

3.1.1. Инфологическая (информационная) модель (схема данных) и ее описание_____65

3.1.2. Используемые классификаторы и системы кодирования____________________68

3.1.3. Характеристика входной информации ___________________________________70

3.1.4. Нормативно – справочная информация __________________________________71

3.1.5. Характеристика результатной информации_______________________________71

3.2. Внутримашинная реализация комплекса задач ___________________________73

3.2.1. Формализация расчетов (алгоритмы расчета и решения задач) ______________73

3.2.2. Структурная схема использования комплекса программ (дерево диалога)_____76

3.3. Технологическое обеспечение _________________________________________77

3.3.1. Организация технологии сбора, передачи, обработки и выдачи информации __77

3.3.2. Схема технологического процесса сбора, передачи, обработки и выдачи информации _____________________________________________________________78

3.4. Программное обеспечение комплекса задач ______________________________78

3.4.1. Общие положения ___________________________________________________78

3.4.2. Структурная схема пакета (дерево вызова процедур и программ)____________79

3.4.3. Описание программных модулей_______________________________________80

3.5. Схема взаимосвязи программных модулей и информационных файлов_______83

3.6. Выбор и обоснование технических средств ______________________________86

4. Экономическое обоснование проекта.______________________________________91

5. Безопасность жизнедеятельности. ________________________________________102

Заключение._____________________________________________________________106

Библиография.___________________________________________________________109

Приложения .____________________________________________________________112

Введение

За последние двадцать лет значительно возрос объём и оборот информации во всех сферах жизнедеятельности человека: экономической, финансовой, политической, духовной. И процесс накопления, обработки и использования знаний постоянно ускоряется. Учёные утверждают, что каждые десять лет количество информации увеличивается вдвое. В связи с этим возникает необходимость использования автоматических средств, позволяющих эффективно хранить, обрабатывать и распределять накопленные данные.

Исходя из современных требований, предъявляемых к качеству работы финансового звена крупного предприятия, нельзя не отметить, что эффективная работа его всецело зависит от уровня оснащения компании информационными средствами на базе компьютерных систем.

Компьютерный учет имеет свои особенности и радикально отличается от обычного. Компьютер не только облегчает учет, сокращая время, требующееся на оформление документов и обобщение накопленных данных для анализа хода производственнойдеятельности, необходимого для управления ею. Отчеты о положении в производстве, получаемые с помощью компьютера, можно получить и без него – никакой особой математики в компьютере не содержится – но на расчеты уйдет столько времени, что они уже ни на что не будут нужны; или ими придется занять такое количество расчетчиков, что на их зарплату уйдет значительно больше, чем будет получено прибыли в результате их расчетов. Таким образом, при применении компьютера “количество переходит в качество”: увеличение скорости расчетов делает возможным качественное улучшение самой схемы построения производственной деятельности.

Программное обеспечение для работы с базами данных используется на персональных компьютерах уже довольно давно. К сожалению, эти программы либо были элементарными диспетчерами хранения данных и не имели средств разработки приложений, либо были настолько сложны и трудны, что даже хорошо разбирающиеся в компьютерах люди избегали работать с ними до тех пор, пока не получали полных, ориентированных на пользователя приложений.

Целью данного дипломного проекта является разработка системы автоматизации рабочего места бухгалтера по учету складских операций и реализации продукции для предприятия, занимающегося производством и реализацией мебельных комплектующих.

Для того чтобы автоматизировать учет складских операций и реализацию продукции, необходимо решить следующие задачи:

1.Собрать материал о предприятии ООО «Димате-Пром»;

2.Проанализировать коньюктуру рынка;

3.Обосновать использование вычислительной техники;

4.Обосновать разработки по всем видам обеспечения;

5.Построить инфологическую модель;

6.Охарактеризовать входную,результатную информацию;

7.Реализовать выбранный вариант проекта;

8.Дать экономическую оценку эффективности процесса внедрения;

9.Раскрыть вопросы безопасности и жизнедеятельности в связи с рассматриваемой темой.

Основное преимущество автоматизации - это сокращение избыточности хранимых данных, а следовательно, экономия объема используемой памяти, уменьшение затрат на многократные операции обновления избыточных копий и устранение возможности возникновения противоречий из-за хранения в разных местах сведений об одном и том же объекте, увеличение степени достоверности информации и увеличение скорости обработки информации; излишнее количество внутренних промежуточных документов, различных журналов, папок, заявок и т.д., повторное внесение одной и той же информации в различные промежуточные документы. Также значительно сокращает время автоматический поиск информации, который производится из специальных экранных форм, в которых указываются параметры поиска объекта.

Основной задачей данной проектируемой системы является учет и оперативное регулирование хозяйственных операций, подготовки стандартных документов для внешней среды (счетов, накладных, счетов-фактур). Оперативное управление хозяйственными процессами составляет от одного до нескольких дней и реализует регистрацию событий, например оформление и выполнение заказов, приход и расход материальных ценностей на складе и т.д. Эти задачи имеют итеративный, регулярный характер, выполняются непосредственными исполнителями хозяйственных процессов (рабочими, кладовщиками, администраторами и т.д.) и связаны с оформлением и пересылкой документов в соответствии с четко определенными алгоритмами. Результаты выполнения хозяйственных операций регистрируются в соответствующих журналах. Автоматизация этих процессов позволит хранить информацию в одной базе, информация в которую вводится с помощью удобного интерфейса.

Данная информационная система будет реализована в отделебухгалтерии в блоке выписки. Пользователем этой системы будет человек, занимающийся учетом материалов и готовой продукции на складах, а также текущей выпиской расходных документов и оприходованием вновь поступивших материалов.

Информационная система позволит избавить сотрудника от рутинной повседневной работы по выписке расходных накладных. Так как раньше документы выписывались в ручную, в которых указывались повторяющиеся реквизиты, а также большой перечень номенклатуры – это занимало много времени. Автоматизация позволит значительно сократить время. Сотруднику нужно будет только выбрать из списка соответствующего клиента и указать номенклатуру из справочника, выбрать дату и отправить на печать документ. В печатной форме автоматически укажутся все необходимые реквизиты в соответствии с установленной формой печати документов.

Чтобы сделать отчет, необходимо собрать нужные данные путем поиска их в соответствующих документах,если это отчет за год, то необходимо будет просмотреть все документы за этот год, на что уйдет огромное количество времени. При выведении итогов по отчету необходима огромная точность в расчетах, что не всегда получается даже у специалиста своего дела. Эти и многие другие задачи сможет решить проектируемая информационная система.

При поиске нужного объекта (суммы, документа, количества), если не будет известен документ, в котором его искать, нужно будет перелистать всю кипу документов и просмотреть каждую позицию. Автоматизация позволит сделать выборку по этой позиции и значительно сократит объем подходящих документов или сведет к одному единственному искомому документу.

За счет сокращения времени на выполнение долгих рутинных работ, можно повысить трудоемкость сотрудника, который может теперь выполнять не только свою работу, но и взять на себя ряд других обязанностей.

Создание собственной автоматизированной системы позволит учесть все особенности, т.е. разрабатывается только то, что нужно, и как нужно.

1. Аналитическая часть

1.1. Общая характеристика предприятия ООО «Димате-Пром»

Предметом исследования дипломной работы является ООО «Димате-Пром», занимающиеся производством и реализацией мебели (мебельных комплектующих).

Фирма «Димате-Пром» организована в 2002г. Согласно учредительным документам в регистрационной палате города Щелково ООО «Димате-Пром» присвоен индивидуальный номер регистрации № 2035010203237, идентификационный номер налогоплательщика 5050041202, офис ООО «Димате-Пром» находится по адресу: 141103, Московская область, ул. 1-ая Линия, д.49.На территории фирмы выделена площадь под склады, где хранятся основные виды материалов, необходимых для производства. ООО «Димате-Пром» осуществляет транспортировку готовой продукции с производства на склад посредника. Отгрузка клиентам готовой продукции осуществляется непосредственно со склада посредника. Номенклатура реализуемой продукции составляет несколько тысяч наименований и постоянно увеличивается.

С точки зрения организационно – правовой формы ООО «Димате-Пром» создано в форме общества с ограниченной ответственностью, участником общества является ЗАО Группа «ЭМИТИ».

Миссия предприятия – специализируясь на производстве мебели (мебельных комплектующих),стремиться к лидерству по качеству предлагаемойпродукции. Расширяя производство, создавать продукцию, не уступающую по своим характеристикам аналогам данной продукции. Доброжелательно и объективно предоставлять подробную информацию о данной продукции. Стремиться к постоянному улучшению условий трудовой жизни сотрудников. Ценить доверие партнеров и пунктуально соблюдать достигнутые договоренности.

Основными целями деятельности ООО «Димате-Пром» являются:

- извлечение прибыли всеми допускаемыми законом способами;

- наиболее полное и качественное удовлетворение потребностей граждан и исполнение заказов физических и юридических лиц на основе заключаемых с ними договоров и контрактов.

Основной задачей деятельности ООО «Димате-Пром» является повышение экономической эффективности производства, и получение максимально возможной прибыли.

Так же согласно учредительным документам ООО «Димате-Пром» вправе осуществлять любые виды деятельности, не запрещенные законом, в том числе предметомдеятельности ООО «Димате-Пром» являются:

- производство мебели(без производства мебели по заказам населения);

- изготовление и ремонт мебели по заказам населения;

- производство строительных деталей из древесины и плит на древесной основе;

- оптовая и розничная торговля;

- внешнеэкономическая деятельности;

-посреднические услуги при купле- продаже товаров народного потребления;

- снабжение и сбыт;

- осуществление в установленном порядке иных видов деятельности.

У фирмы ООО «Димате-Пром» есть два филиала, которые находятся в городах Екатеринбург иРастов-на-Дону, и так же осуществляют производственную деятельность.

ООО «Димате-Пром» сотрудничает с итальянской фирмой «LIRI», которая занимается производством пластикового ламината.

Основными источниками доходов ООО «Димате-Пром» являются денежные средства, полученные от посредника за реализованную продукцию. Основными источниками расходов ООО «Димате-Пром» являются:

- затраты на закупку материалов для производства, в том числе ДСП, ДВП, пластиковый ламинат, клей и т.п.;

- затраты на закупку и ремонт оборудования;

- затраты на аренду помещений;

- затраты на электроэнергию, отопление;

- затраты на заработную плату рабочих и ИТР.

Во внешней системе организация ООО «Димате-Пром» выполняет роль производителя товаров между посредником и клиентами на эту продукцию. Наглядно это можно увидеть из рисунка 1

Производитель Посредник Клиенты

Производитель Посредник Клиенты

Рис.1 Схема внешней среды фирмы

Внутренняя организационная структура фирмы представляет собой схему изображенную на рисунке 2

Генеральный

Генеральный

директор

директор

Отдел Механическая Бухгалтерия Отдел

Отдел Механическая Бухгалтерия Отдел

снабжения служба экономи-

снабжения служба экономи-

Гл. бухгалтер ческой

Гл. бухгалтер ческой

Начальник безопасности

Начальник безопасности

Производства

Выписка

Производства

Выписка

Системный

Системный

Начальник Мастера цеха Платежи админист-

Начальник Мастера цеха Платежи админист-

склада ратор

склада ратор

Отдел технического Касса

Отдел технического Касса

Склад контроля Начальник

Склад контроля Начальник

охраны

Кладовщик

Грузчики

Рис.2 Внутренняя структура организации

Во главе фирмы стоит генеральный директор, который решает в основном управленческие вопросы, а также вопросы стратегического характера. Он контролирует деятельность всех отделов. Также в его компетенции вопросы движения финансовых потоков.

Закупкой материалов занимается отдел снабжения. В его функции также входит поиск новых поставщиков материалов с более выгодными условиями поставки. Этот отдел решает вопросы закупки по всему ассортименту. Закупка материалов производится на основании заявок, принятых от производства.

Отдел бухгалтерии включает в себя три подотдела:это главный бухгалтер, выписка, платежи и касса.

Главный бухгалтер ведет бухгалтерский учет, делает баланс, различные встречные сверки, считает все налоги и решает вопросы, возникающие в отделах, находящихся в его подчинении.

Отдел «Платежи» предполагает отправку и получение платежей из банка через специальную банковскую программу. Это оплата по счетам поставщикам материалов, уплата налогов, каждодневные получения денежных средств на расчетный счет фирмы от посредника и др. платежи.

Кассир занимается распределением наличных средств фирмы (выдача заработной платы, выделение средств на хозяйственные нужды, выдача командировочных и т.д.)

В отдел экономической безопасности входят: начальник охраны, который отвечает за безопасность объекта и пропускной системой; системный администратор, обязанностью которого является сохранение информационной безопасности и обеспечение функциональности вычислительного комплекса.

Автоматизированная система предназначена для решения задач отдела «Выписка». Основные задачи данного отдела – это выписка расходных документов, занесение прихода, занесение банковских выписок, выписка внутренних документов, занесение номенклатуры и новых поставщиков, выведение остатков по складу, взаиморасчетов с поставщиками.

1.2 Анализ коньюктуры рынка

1.2.1 Состояние отрасли

В отечественной промышленности на протяжении длительного периода отрасль производства мебели (мебельных комплектующих) практически не развивалась. Несмотря на то, что в зарубежных странах появилось множество материалов, разнообразие оборудования для мебельного производства, в российской промышленности ничего подобного не имело места. За рубежом закупались единичные образцы оборудования для мебельного производства и незначительное количество соответствующих материалов. Но общая ситуация от этого не менялась, так как отечественная мебельная промышленность не поддерживала новое направление.

Ситуация коренным образом начала меняться после перехода страны к рыночным отношениям, которые открыли возможности для различных инициатив, подкрепленных соответствующими материальными средствами. Открытость экономики России, жесткая конкурентная борьба за потребителя, разрушение структуры товарных потоков и хозяйственных связей, конкуренция со стороны импортных товаров – все это заставило отечественных производителей мебели изменить свои методы работы на рынке, пересмотреть свое отношение к данной продукции. Это, в свою очередь, привело к потребности в новых технологиях и повышению требований к качеству продукции.

К проблемам, стоящим перед российской мебельной отраслью, можно сформулировать в следующем виде:

- недостаточно мощная и устаревшая производственная база отрасли;

- неразвитость инфраструктуры;

- недостаток качественных отечественных материалов, необходимых для производства;

- нехватка квалифицированных специалистов технического и управленческого звена;

- «слабые» конструкторские и дизайнерские решения;

- низкие стандарты качества.

Наиболее развитые экономические страны являются и наиболее развитыми в области производства мебели. В России, если не повлиять на сложившуюся ситуацию, такой индустрии не будет еще долго. В этом случае предстоит еще длительное время зависеть от поставок необходимых изделий по импорту.

Анализ текущего состояния российского мебельного рынка и тенденций его развития говорит о том, что мебельная промышленность в России развивается ускоренными темпами. Производством всех видов мебели в России занято 2820 предприятий, в том числе 536 крупных и средних. Основной объем (80%) производится крупными и средними специализированными предприятиями.

Объемы производства отечественной мебели в последние годы возрастают. Так, в 2003 году совокупное предложение российских производителей мебели оценивалось примерно в 21,6 млрд. рублей. За 2004 год отечественными производителями было произведено мебели на сумму 26,3 млрд. рублей, а прирост объемов выпуска продукции составил 19,2 %. В нынешнем и последующих годах сохраняются тенденции наращивания объемов производства мебели.

Рассмотрим производство отечественной мебели в региональном разрезе на примере такого вида мебели, как шкафы. (рис. 3 прил. № 1 )

Как видно из рисунка, самым крупным регионом-производителем шкафов является Центральный федеральный округ, на долю которого приходится почти половина общероссийского выпуска продукции. Вторым по величине является Приволжский федеральный округ, доля которого составляет 22%. В Сибири и на Дальнем Востоке производство этого вида продукции налажено слабо, на долю этих федеральных округов приходится только 3% и 1% соответственно.

1.2.2 Характеристика целевого рынка

Рынок мебельных изделий характеризуется определенными особенностями:

а) компании, действующие в рассматриваемой отрасли, специализируются на своем, достаточно узком, ассортименте продукции;

б) компании-производители действуют каждый на своем рыночном сегменте и имеют свои группы покупателей;

в) выпускаемая предприятиями аналогичная продукция, имеет отличие по таким параметрам, как дизайн, форма, цвет и ориентирована на удовлетворение различных специфических нужд конкретных потребителей.

Сложившаяся рыночная коньюктура характеризуется тем, что основным определяющим фактором ее состояния является устойчивый рост спроса на мебель (мебельные комплектующие) отечественных производителей. В целом, сектор российского рынка мебели (мебельных комплектующих), удовлетворяемый за счет отечественных производителей, является быстрорастущим, причем темпы роста его емкости оцениваются не менее 20 – 30 % в год.

Уровень цен на мебель (мебельные комплектующие) зависит от вида выпускаемой продукции. Одной из составляющих стоимости зарубежной мебели (мебельных комплектующих) является размер ввозной таможенной пошлины, который в зависимости отупаковочного материала (бумага или картон) составляет от 5 % до 15 % таможенной стоимости товара. В этой связи,а также учитывая транспортные расходы и более дорогую стоимость рабочей силы, цена импортной продукции практически вдвое дороже изготавливаемой на российских предприятиях.

№ п /п Наименование продукцииЦена за единицу, руб.

1 Столешница профиль U, L 1000 – 4000

2 Стеновая панель

1500 – 3500

2 Стеновая панель

1500 – 3500

3 Фасадное полотно профильL, 2L 500 – 3000

4 Столешница профиль 2U, 2L 2000 –

5000

5 Элемент столешницы угловой 1000 – 2500

Табл. 1 Стоимость единицы продукции, руб.

Стоимость единицы продукции зависит от:

- формата и толщины используемого ДСП, ДВП и т.п.;

- наименования, формата и толщины пластикового ламината, используемого для изготовления конкретной детали;

- размеров изготавливаемой детали;

- используемой кромки, необходимой для кромления детали (ПВХ, меламиновая, акриловая).

В настоящее время объемы приобретаемой мебели (мебельных комплектующих) в России составляют около 25 – 30 % европейского уровня, в связи, с чем имеются большие перспективы развития рынка мебельной отрасли. Россия имеет огромный рынок мебели, связанный с ее большой территорией. Успешное решение существующих проблем развития мебельной индустрии приведет к существенному росту объемов продукции, реализуемых на внутреннем и внешнем товарных рынках. В настоящее время на душу населения в России приходится только около 40 % от величины среднемирового уровня «потребления» мебели (мебельных комплектующих). При соответствующем подъеме экономики можно прогнозировать хотя бы трехкратное увеличение объема рынка. Государство заинтересовано в повышении уровня собираемости налогов и должно создать условия для развития всех составляющих мебельной отрасли, наметить приоритетные направления и стимулировать их. Тогда можно будет прогнозировать увеличение российского рынка мебели и, как следствие, увеличение занятости, развитие новых наукоемких технологий, рост профессионализма кадров. Также можно отметить, что по сравнению с российским, западный рынок мебели развивается значительно более скромными темпами (около 4 – 6% в год).

1.2.3.Анализ потребителей

Клиенту, порой впервые столкнувшись с проблемой выбора и покупки мебели (мебельных комплектующих), трудно сделать выбор. В дело вступает интенсивность рекламы, профессионализм менеджеров фирмы - посредника, или просто метод «тыка». Порой выбор оказывается не вполне удачным, и драка за недовольного клиента возобновляется с новой силой.

Дополнительный накал страстей обеспечивает относительная близость крупных мебельных магазинов.

Теперь проанализируем основных потребителей продукции фирмы ООО «Димате-Пром». В процессе работы фирмы было проведено исследование потенциальных потребителей с целью выявления их запросов и пожеланий.

Исследование проводилось в форме анкетирования.

Исследование показало, что основная масса покупателей мебели (мебельных комплектующих) – люди в возрасте от 25 – 45 лет. Их удельный вес 81 % (рис. 4 прил. 2).

Анализ доходов основной группы потенциальных покупателей показал, что средний доход по возрастным группам основных потребителей составил: (рис. 5 прил. 3).

Исходя из этого ООО «Димате-Пром» ориентируется на клиентов в возрасте от 20 до 40 лет.

Сегментация покупателей по половому признаку выявило следующую картину: основной контингент покупателей мужчины, но женщины составляют 45 % среди всех покупателей (рис. 6).

Рис. 6 Сегментация по половому признаку

Проведенное исследование позволило также провести сегментацию потенциальных клиентов: (табл. 2 прил. 4)

Таким образом, основной состав потребителей - люди в возрасте от 25 - 40, от которых будут поступать заказы на изготовление мебели (мебельных комплектующих) в среднем 1 – 2 раза в месяц.

1.2.4. Конкурентная ситуация

В целом, основными факторами конкуренции в области мебели, определяющими спрос на российском рынке со стороны потребителей, являются:

а) качество продукции

б) сервис поставок мебели

в) цена мебели

Именно указанные критерии наиболее актуальны на целевом рынке и именно они объясняют то (особенно до финансового кризиса 1998 г.), что российские потребители отдавали предпочтение продукции зарубежных фирм. В период после произошедшего в стране кризиса, цена мебели стала наиболее значимым для потребителя фактором. В целом, рост объемов продаж готовой продукции конкретного производителя напрямую зависит от оптимального соотношения указанных показателей.

Сравнивая темпы роста российского рынка с западным, следует отметить, что Россия становится объектом повышенного внимания и проникновения со стороны не только крупных, но и не выдерживающих у себя конкуренции небольших зарубежных мебельных компаний. Необходимо признать тот факт, что все иностранные компании, серьезно заинтересованные в российском рынке мебели, так или иначе уже присутствуют в РФ.

Анализ конкурентов ООО «Димате-Пром» позволяет сделать вывод, что фирма работает в жестких конкурентных условиях и у нее достаточное количество конкурентов.

К сожалению, не имея возможности располагать реальными финансовыми данными о состоянии дел конкурентов (коммерческая тайна), можно построить только довольно приблизительную схему сегментации Московского рынка мебели (рис 7).

Рис. 7 Сегментация рынка

ООО «Димате-Пром» относится к первой группе, которая имеет имеет 35 % Московского рынка. Свою долю ООО «Димате-Пром» оценивает в этом сегменте по самым пессимистичным вариантам оценки в 3 – 4 %.

Картина весьма условна, но, в принципе понятно, из чего и каким образом она складывается. Так называемые «мелкие фирмы» распространившись по всей Москве и Подмосковью смогли занять достаточно большой кусок рынка.

Сказать в каком из сегментов конкуренция наиболее острая, довольно затруднительно, потому что рынок все-таки один, и все дерутся практически за одного и того же клиента. Крупные заказы весьма выгодны, но большие фирмы, порой не отказываются и от не больших партий мебели. А маленькие фирмы, сбивая цены, готовы браться за крупных клиентов, получая прибыль, которая большим фирмам кажется совсем мизерной. Если проводить сегментацию рынка и определять долю фирмы «Димате-Пром» на рынке по сравнению с ближайшими конкурентами, то можно воспользоваться данными исследования, которое провело группа маркетинга фирмы – посредника, через которую ООО «Димате-Пром» реализует свою продукцию, при изучении конкурентной среды. На основе полученных данных можно составить следующую таблицу (оценки поставлены от 1 до 3, 1 – слабо конкурентное преимущество 3 – максимально высокое конкурентное преимущество) (табл. 3):

|

Показатель |

"Димате-Пром" |

"Электрогорскмебель" |

"Элегия" |

"Москомплект" |

|

Условия работы фирмы |

3 |

2 |

2 |

3 |

|

Наличие доставки |

1 |

3 |

2 |

2 |

|

Наличие скидок |

1 |

2 |

1 |

3 |

|

Информация о товарах |

3 |

3 |

2 |

2 |

|

Фирменный стиль |

3 |

2 |

1 |

2 |

|

Внешний вид и оформление фирмы |

3 |

2 |

1 |

3 |

|

Наличие информации о поставщиках материалов для производства |

3 |

3 |

2 |

1 |

|

Гарантия на товар |

3 |

3 |

1 |

1 |

|

Возможность обмена товара |

3 |

2 |

1 |

1 |

|

Дополнительные услуги |

2 |

2 |

1 |

1 |

|

Наличие внешней рекламы |

2 |

1 |

1 |

3 |

|

Удобство подъездных путей |

3 |

3 |

2 |

1 |

|

Качество рекламы о фирме |

2 |

2 |

1 |

2 |

|

Отзывы покупателей |

3 |

2 |

2 |

2 |

|

Всего баллов |

35 |

32 |

20 |

27 |

|

Итого в среднем |

2.500 |

2.286 |

1.429 |

1.929 |

Табл. 3Анализ конкурентов фирмы «Димате-Пром»

Данные расчета конкурентных преимуществ показывают, что по данной группе показателей ООО «Димате-Пром» имеет самое высокое значение – 35 баллов или среднее значение – 2,5, в то время как самый ближайший конкурент ООО «Электрогорскмебель» только 32 балла или 2,29 – среднее значение.

Таким образом, ООО «Димате-Пром» имеет устойчивое положение на рынке.

1.3 Анализ хозяйственной деятельности ООО «Димате – Пром»

Переход к рыночной экономике требует от предприятий повышения эффективности производства, конкурентоспособности продукции (услуг) на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования, активизации предпринимательства и т.д. Важная роль в реализации этой задачи отводится анализу хозяйственной деятельности предприятия.

Показателями жизнеспособности предприятия являются: показатели ликвидности, показатели структуры капитала, показатели ликвидности, показатели деловой активности.

Одним из показателей, которые характеризуют финансовое состояние предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погасить свои платежные обязательства. Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежную наличность. Понятие платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса зависит платежеспособность. В тоже время ликвидность характеризует не только текущее состояние расчетов, но и перспектив.

Оценим платежеспособность ООО «Димате-Пром» с помощью конкретных балансовых данных (прил. 5 табл. 4- данные на начало 2004 года; прил. 6 табл. 5- данные на конец 2004 года). Пользуясь данными таблиц 4 и 5, можно рассчитать коэффициент общей ликвидности предприятия на начало года и на конец года как результат деления оборотных активов на краткосрочные обязательства. Он равен:

Кобщ.лик = 23934000/9772000 = 2,45 – на начало года

Кобщ.лик = 64208000/62597000 = 1,03 – на конец года

Рекомендованное значение: > 2,0

Можно также рассчитать коэффициент абсолютной ликвидности, равный отношению суммарной величины денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам предприятия. Он составляет:

Кабс.лик = 24000/9772000 = 0,002 – на начало года

Кабс.лик = 448000/62597000 = 0,01 – на конец года

Рекомендованное значение: >1,0

Коэффициент быстрой ликвидности рассчитывается путем деления суммарной величины краткосрочной дебиторской задолженности, денежных средств и краткосрочных финансовых вложений на краткосрочные обязательства предприятия. Этот коэффициент равен:

Кбыстр.лик = 11915000+24000/9772000 = 1,22 – на начало года

Кбыстр.лик = 41131000+448000/62597000 = 0,66 – на конец года

Рекомендованное значение: > 0,2

Из полученных данных следует, что ни один из трех коэффициентов ликвидности не соответствует нормальному значению, что свидетельствует о критическом финансовом положении. ООО «Димате-Пром» не имеет средств для оплаты краткосрочных обязательств. Даже при поступлении денег по дебиторской задолженности ООО «Димате-Пром» не сможет полностью рассчитаться с кредиторами по краткосрочным обязательствам (только на 66 %).

Показателями структуры капитала (финансовой устойчивости) являются:

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

Приведенный перечень коэффициентов финансовой устойчивости позволяет сделать следующие выводы:

а) большинство коэффициентов имеют целью оценить структуру источников финансирования. Поэтому главной задачей оценки финансовой устойчивости предприятия можно считать определение степени зависимости его деятельности от заемных источников и достаточности собственного капитала с учетом структуры активов;

б) многие коэффициенты взаимозависимы друг от друга – уровень одного влияет на уровень другого;

в) есть несколько коэффициентов, дающих одну и ту же информацию, но рассчитанных разными способами, что позволяет выбрать один из них;

г) некоторые коэффициенты не универсальны, имеют ограниченную сферу применения, зависящую от наличия или отсутствия определенных условий (например, сферы деятельности предприятия, наличия долгосрочных обязательств и т.д.).

В табл. 6 приведен весь набор коэффициентов с формулами их расчета.

|

|

|

|||||

|

Исходные данные и коэффициентыУсловные Формулы для расчета

обозначения

коэффициентов

1

2

3

1

2

3

I. Исходные данные

1. Собственный капитал Кс

2. Общая сумма пассивов (активов) - Вб

валюта баланса

3. Долгосрочные обязательства Дд

4. Краткосрочные обязательства Дк

5. Внеоборотные активы Ав

6. Оборотные активы Ао

в том числе:

6.1 Запасы Зб

7. Накопленный износ Ин

8. Первоначальная балансовая стоимость

основных средств По

9. Суммарная стоимость основных

средств, сырья, незавершенного

производства Рб

10. Собственные оборотные средства Со Со = Кс + Дд - Ав

II. Коэффициенты финансовой

устойчивости

1. Коэффициент концентрации

собственного капитала Кк Кк = Кс/Вб =Вб-Дд-Дк/Вб

2.Коэффициент финансовой зависимости Кз Кз = Дд+Дк/Вб

3. Коэффициент маневренности

собственного капитала Км Км = Со/Кс

4. Коэффициент структуры

долгосрочных вложений Кд Кд = Дд/Ав

5. Коэффициент долгосрочного

привлечения заемных средств Кдп Кдп = Дд/Вб

6. Коэффициент соотношения собствен-

ных и заемных источников

финансирования

Ксз Ксз =

Кс/Дд+Дк

финансирования

Ксз Ксз =

Кс/Дд+Дк

Продолжение табл. 6

Исходные данные и коэффициенты Сумма, руб. Формулы для расчета

Исходные данные и коэффициенты Сумма, руб. Формулы для расчета

коэффициентов

|

1 2 3

1 2 3

7. Коэффициент обеспеченности запасов

собственными источниками финан -

сирования Коб Коб = Со/Зб

8. Коэффициент устойчивого финан-

сирования Куф Куф = Кс+Дд/Вб

9. Индекс постоянного актива Кпа Кпа = Ав/Кс

10. Коэффициент износа Ки Ки = Ин/По

11. Коэффициент реальной стоимости

имущества

Кр Кр= Рб/Вб

Табл. 6 Коэффициенты финансовой устойчивости и их формализация по балансовым данным

Теперь рассчитаем эти коэффициенты с применением балансовых данных ООО «Димате-Пром» на начало и на конец 2004 года (табл. 7 и табл. 8).

|

|

|

|

Исходные данные и коэффициентыСумма, руб. Формулы для расчета

коэффициентов

1

2

3

I. Исходные данные

1. Собственный капитал 432000

2. Общая сумма пассивов (активов) - 34724000

валюта баланса

3. Долгосрочные обязательства 24520000

4. Краткосрочные обязательства 9772000

5. Внеоборотные активы 10790000

6. Оборотные активы 23934000

в том числе:

6.1 Запасы 8656000

7. Накопленный износ 1604102

8. Первоначальная балансовая стоимость

основных средств 12333672

9. Суммарная стоимость основных

Продолжение табл. 7

Исходные данные и коэффициенты Сумма, руб. Формулы для расчета

Исходные данные и коэффициенты Сумма, руб. Формулы для расчета

коэффициентов

|

1 2 3

1 2 3

средств, сырья, незавершенного

производства 14971000

10. Собственные оборотные средства 13740000

II. Коэффициенты финансовой

устойчивости

1. Коэффициент концентрации

собственного капитала Кк Кк = Кс/Вб = Вб-Дд-Дк/Вб

2.Коэффициент финансовой зависимости Кз Кз = Дд + Дк/Вб

3. Коэффициент маневренности

собственного капитала Км Км = Со/Кс

4. Коэффициент структуры

долгосрочных вложений Кд Кд = Дд/Ав

5. Коэффициент долгосрочного

привлечения заемных средств Кдп Кдп = Дд/Вб

привлечения заемных средств Кдп Кдп = Дд/Вб

6. Коэффициент соотношения собствен-

ных и заемных источников

финансирования Ксз Ксз = Кс/Дд + Дк

7. Коэффициент обеспеченности запасов

собственными источниками финан -

сирования Коб Коб = Со/Зб

8. Коэффициент устойчивого финан-

сирования Куф Куф = Кс + Дд/Вб

9. Индекс постоянного актива Кпа Кпа = Ав/Кс

10. Коэффициент износа Ки Ки = Ин/По

11. Коэффициент реальной стоимости

имущества Кр Кр= Рб/Вб

|

Табл. 7 Коэффициенты финансовой устойчивости по балансовым данным

ООО «Димате-Пром» на начало 2004 года

Расчет коэффициентов финансовой устойчивости на начало 2004 года:

1.

Кк = 34724000-24520000-9772000/34724000 =

0,012

2.

Кз = 24520000+9772000/34724000 = 0,987

3.

Км = 13740000/432000 = 31,81

4. Коэффициент структуры долгосрочных вложений:

Кд = 24520000/10790000 = 2,272

5. Коэффициент долгосрочного привлечения заемных средств:

Кдп = 24520000/34724000 = 0,706

6. Коэффициент соотношения собственных и заемных источников финансирования:

Ксз = 432000/24520000+9772000 = 0,02

7. Коэффициент обеспеченности запасов собственными источниками финансирования:

Коб = 13740000/8656000 = 1,587

8. Коэффициент устойчивого финансирования:

Куф = 432000+24520000/34724000 = 0,719

9. Индекс постоянного актива

Кпа = 10790000/432000 = 24,98

10. Коэффициент износа

Ки = 1604102/12333672 = 0,13

11. Коэффициент реальной стоимости имущества:

Кр = 14971000/34724000 = 0,431

Исходные данные и коэффициентыСумма, руб. Формулы для расчета

Исходные данные и коэффициентыСумма, руб. Формулы для расчета

коэффициентов

1

2

3

1

2

3

I. Исходные данные

1. Собственный капитал 432000

2. Общая сумма пассивов (активов) - 75677000

валюта баланса

3. Долгосрочные обязательства 10328000

4. Краткосрочные обязательства 62597000

5. Внеоборотные активы 11443000

6. Оборотные активы 64234000

в том числе:

6.1 Запасы 16271000

7. Накопленный износ 3886221

8. Первоначальная балансовая стоимость

основных средств 15328995

9. Суммарная стоимость основных

средств, сырья, незавершенного

производства 21224000

10. Собственные оборотные средства -1105000

II. Коэффициенты финансовой

устойчивости

1.Коэффициент концентрации

собственного капитала Кк Кк = Кс/Вб = Вб-Дд-Дк/Вб

2.Коэффициент финансовой зависимости Кз Кз = Дд + Дк/Вб

3.Коэффициент маневренности

собственного капитала Км Км = Со/Кс

Продолжение табл. 8

Исходные данные и коэффициенты Сумма, руб. Формулы для расчета

Исходные данные и коэффициенты Сумма, руб. Формулы для расчета

коэффициентов

|

1

2

3

1

2

3

4.Коэффициент структуры

долгосрочных вложений Кд Кд = Дд/Ав

5.Коэффициент долгосрочного

привлечения заемных средств Кдп Кдп = Дд/Вб

6. Коэффициент соотношения собствен-

ных и заемных источников

финансирования Ксз Ксз = Кс/Дд +Дк

7. Коэффициент обеспеченности запасов

собственными источниками финан –

сирования Коб Коб = Со/Зб

8. Коэффициент устойчивого финан-

сирования Куф Куф = Кс + Дд/Вб

9. Индекс постоянного актива Кпа Кпа = Ав/Кс

10. Коэффициент износа Ки Ки = Ин/По

11.Коэффициент реальной стоимости

имущества Кр Кр= Рб/Вб

|

Табл. 8 Коэффициенты финансовой устойчивости по балансовым данным

ООО «Димате-Пром» на конец 2004 года

Расчет коэффициентов финансовой устойчивости на конец 2004 года:

1.

Кк = 75677000 –10328000-62597000/75677000 = 0,036

2. Коэффициент финансовой зависимости:

Кз = 10328000 + 62597000/75677000 = 0,964

3. Коэффициент маневренности собственного капитала:

Км = -1105000/432000 = -2,558

4.

Кд = 10328000/11443000 = 0,903

5.

Кдп = 10328000/75677000 = 0,136

6. Коэффициент соотношения собственных и заемных источников финансирования:

Ксз = 432000/10328000 + 62597000 = 0,01

7. Коэффициент обеспеченности запасов собственными источниками финансирования:

Коб = -1105000/16271000 = -0,068

8. Коэффициент устойчивого финансирования:

Куф = 432000 + 10328000/75677000 = 0,142

9. Индекс постоянного актива

Кпа = 11443000/432000 = 26,50

10. Коэффициент износа

Ки = 3886221/15328995 = 0,253

11. Коэффициент реальной стоимости имущества:

Кр = 21224000/75677000 = 0,28

Из приведенной в таблице 6 (графа 3) формализации коэффициентов финансовой устойчивости видно, что их количество можно уменьшить без ущерба для оценки финансовой устойчивости:

1. Коэффициент концентрации собственного капитала и коэффициент финансовой зависимости в сумме всегда равны 1. Это не случайно, так как они оба отвечают на один и тот же вопрос о степени зависимости или независимости предприятия от заемных источников финансирования. На тот же вопрос дает ответ и коэффициент соотношения собственных и заемных источников финансирования. Он находится в алгебраической связи с двумя коэффициентами. Покажем ее:

Ксз = Кс/Дд + Дк = Вб – Дд – Дк/Дд + Дк = Вб/Дд + Дк – 1 = 1/Кз – 1 = Кк/1 – Кк.

Таким образом, из трех рассмотренных коэффициентов только один можно считать ключевым, остальные – производны. Выберем в качестве ключевого коэффициент соотношения собственных и заемных источников финансирования, хотя точно так же можно было бы назвать ключевым любой из трех коэффициентов. Преимущество коэффициента соотношения собственных и заемных источников финансирования – в его большей наглядности: собственные и заемные источники разделены и можно прослеживать динамику каждого из них.

2. Коэффициент маневренности собственного капитала и индекс постоянного актива в сумме тоже должны давать 1. Следовательно, рост одного неизбежно становится причиной снижения другого. В этом случае встает вопрос, какой из двух измерителей финансовой устойчивости важнее для конкретных задач, решаемых предприятием в том или ином периоде. Если предприятие осуществляет инвестиции, растет индекс постоянного актива при одновременном снижении коэффициента маневренности. Если задача предприятия – увеличить собственные оборотные средства, значит, необходим рост коэффициента маневренности при одновременном неизбежном снижении индекса постоянного актива.

Таким образом, целью предприятия не может быть ни рост, ни снижение любого из двух коэффициентов. Эти изменения происходят в зависимости от экономической политики предприятия. Поэтому практически невозможно назвать уровень каждого из двух рассмотренных коэффициентов, свидетельствующий о достаточной финансовой устойчивости. Любой уровень может быть рассчитан лишь как следствие ситуации, сложившейся на предприятии.

Существует только один ограничитель уровня этих коэффициентов, универсальный для всех предприятий: если собственные оборотные средства – величина отрицательная, то коэффициент маневренности также будет отрицательным, а индекс постоянного актива превысит 1. Это сигнализирует об очень плохом финансовом состоянии, но для такой его оценки достаточно самого факта отрицательного значения собственных оборотных средств, от которого производны уровни коэффициентов.

Исходя из изложенного, можно считать, что коэффициент маневренности собственного капитала и индекс постоянного актива вообще не являются инструментами управления финансовой устойчивостью, и их надо исключить из оценочных показателей, сохранив как чисто расчетные.

3. Коэффициент структуры долгосрочных вложений, коэффициент долгосрочного привлечения заемных источников и коэффициент устойчивого финансирования – группа коэффициентов, оценивающих степень участия долгосрочных заемных средств в источниках финансирования. Это важный аспект оценки финансовой устойчивости, но можно вместо трех коэффициентов ограничиться одним. Долгосрочные заемные средства в нормальных условиях деятельности имеют целью осуществление инвестиций, поэтому наиболее точное отражение степени их участия в деятельности предприятия дает коэффициент структуры долгосрочных вложений. На уровень двух других коэффициентов могут влиять структура активов предприятия, размеры краткосрочных обязательств и другие факторы, не имеющие прямого отношения к целевому назначению показателя.

Таким образом, ключевыми коэффициентами финансовой устойчивости можно считать следующие из приведенных в таблице 6:

1.

2.

3.

В условиях рыночных отношений велика роль показателей рентабельности, характеризующих уровень прибыльности (убыточности) производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам или капитала с различных позиций.

По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Рассчитаем показатели рентабельности для ООО «Димате-Пром» на начало и конец 2004 года:

- Общая рентабельность:

Rобщ. = Пб/Выручка * 100% = 367000/53424000 * 100% = 0,007 - на начало года

Rобщ. = Пб/Выручка * 100% = 2596000/103897000 * 100% = 0,025 - на конец года,

где Пб - прибыль (убыток) до налогообложения;

Выручка - выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных платежей).

2.

Rпр. = Ппродаж/Выручка * 100% = 747000/53424000 * 100% = 0,014 - на начало года

Rпр. = Ппродаж/Выручка * 100% = 3078000/103897000 * 100% = 0,03 - на конец года,

где Ппродаж – прибыль (убыток) от продаж;

Выручка - выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных платежей).

3. Рентабельность собственного капитала – показывает эффективность использования собственного капитала:

Rск. = ЧП/СК * 100% = 257000/432000 * 100% = 0,595 - на начало года;

Rск. = ЧП/СК * 100% = 1973000/2751000 * 100% = 0,72 - на конец года,

где ЧП – Чистая прибыль (убыток);

СК – собственный капитал.

4. Экономическая рентабельность – показывает эффективность использования всего имущества предприятия:

Rэк. = Пб/Вб(А) * 100% = 367000/34724000 * 100% = 0,011 – на начало года;

Rэк. = Пб/Вб(А) * 100% = 2596000/75677000 * 100% = 0,034 – на конец года,

где Пб - прибыль (убыток) до налогообложения;

Вб(А) – валюта баланса актива.

5. Фондорентабельность – показывает эффективность использования основных средств и прочих внеоборотных активов:

Rф. = Пб/Ва * 100% = 367000/10790000 * 100% = 0,034 – на начало года;

Rф. = Пб/Ва * 100% = 2596000/11443000 * 100% = 0,227 – на конец года,

где Пб - прибыль (убыток) до налогообложения;

Ва – внеоборотные активы.

6. Рентабельность основной деятельности – показывает, сколько прибыли от реализации приходится на 1 руб. затрат:

Rод. = Пб/ с/с* 100% = 367000/31981000 * 100% = 0,011 – на начало года;

Rод. = Пб/ с/с * 100% = 2596000/79305000 * 100% = 0,033 – на конец года,

Где Пб - прибыль (убыток) до налогообложения;

с/с - себестоимость проданных товаров, продукции, работ, услуг.

7. Период окупаемости собственного капитала – показывает число лет, в течение которых полностью окупятся вложения в данное предприятие:

Rок. = СК/Пб * 100% = 432000/367000 * 100% = 1 – на начало года;

Rок. = СК/Пб * 100% = 2751000/2596000 * 100% = 1 – на конец года,

где СК – собственный капитал;

Пб - прибыль (убыток) до налогообложения.

8. Рентабельность производственных фондов – показывает эффективность использования основных средств и запасов:

Rпф. = Пб/ОС + З * 100% = 367000/19386000 * 100% = 0,019 – на начало года;

Rпф. = Пб/ОС + З * 100% = 2596000/27714000 * 100% = 0,094 – на конец года,

где Пб - прибыль (убыток) до налогообложения;

ОС – основные средства;

З – запасы всего.

9. Рентабельность выпуска товарной продукции – динамика данного показателя может свидетельствовать о необходимости пересмотра цен или усиления контроля над себестоимостью:

Rтп. = ТП-с/с / с/с*100% =53424000 -31981000/31981000*100% = 0,67-на начало года;

Rтп. = ТП-с/с /с/с*100% =103897000-79305000/79305000*100% = 0,31-на конец года,

где ТП – выпуск товарной продукции, руб.;

с/с - себестоимость проданных товаров, продукции, работ, услуг.

10. Рентабельность всех активов – характеризует уровень чистой прибыли, генерируемой всеми активами предприятия, находящимися в его использовании по балансу:

Rа. = ЧП/Вб(П) * 100% = 257000/34724000 * 100% = 0,007 – на начало года;

Rа. = ЧП/Вб(П) * 100% = 1973000/75677000 * 100% = 0,026 – на конец года,

где ЧП – Чистая прибыль (убыток);

Вб(П) – валюта баланса пассива.

Поскольку за отчетный период получена прибыль от продаж и прибыль от прочих операций, все коэффициенты рентабельности имеют положительное значение. Сам факт безубыточной работы положительно характеризует состояние дел ООО «Димате-Пром».

Далее рассчитаем показатели деловой активности для ООО «Димате-Пром» на начало и конец 2004 года:

1. Коэффициент общей оборачиваемости капитала отражает скорость оборота всего капитала предприятия. Рост коэффициента означает ускорение кругооборота средств предприятия.

К1А = N / Bср = 53424000/34724000 = 1,54 – на начало года;

К1А = N / Bср = 103897000/75677000 = 1,37 – на конец года,

где N – выручка от реализации продукции (работ, услуг);

Bср – средний за период итог баланса.

2. Коэффициент оборачиваемости дебиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого предприятием.

К2А = N / Rср = 53424000/11915000 = 4,48 – на начало года;

К2А = N / Rср = 103897000/41131000 = 2,53 – на конец года,

где N – выручка от реализации продукции (работ, услуг);

Rср – средняя за период дебиторская задолженность.

3. Средний срок оборота дебиторской задолженности характеризует средний срок погашения дебиторской задолженности. Положительно оценивается снижение коэффициента и наоборот.

К3А = 365 / К2А = 365/4,48 = 82 – на начало года;

К3А = 365 / К2А = 365/2,53 = 144 – на конец года.

4. Коэффициент оборачиваемости собственного капитала показывает скорость оборота собственного капитала. Резкий рост коэффициента отражает повышение уровня продаж, которое должно в значительной степени обеспечиваться кредитами. Существенное снижение коэффициента отражает тенденцию к бездействию части собственных средств.

К4А = N / Cср = 53424000/432000 = 123,7 – на начало года;

К4А = N / Cср = 103897000/2751000 = 37,8 – на конец года,

где N – выручка от реализации продукции (работ, услуг);

Сср – средняя за период величина источников собственных средств предприятия по балансу.

Далее проведем экономический анализ динамики основных показателей хозяйственной деятельности за последних два года.

Наименование показателя2003 г. 2004 г. Абсолютное Относительное

отклонение отклонение, %

отклонение отклонение, %

|

1 2 3 4 5

Товарооборот, руб. 53424000 103897000 50473000 94,5

Себестоимость товаров, руб. 31981000

79305000 47324000147,9

Затраты на 1 руб. продукции, 0,5986 0,76330,1647 27,5

руб./руб.

Среднесписочная численность, 46 61 15 32,6

чел.

ФОТ, руб.

1128000 3038500 1910500 169,4

Среднемесячная зарплата на

1 работника, руб. 2043,50 4150,96 2107,46103,13

Прибыль (убыток) от товарной 747000 3078000 2331000312,05

продукции, руб.

Табл. 9 Динамика основных технико-экономических показателей ООО «Димате-Пром»

за 2003 – 2004 гг.

В ходе этого анализа необходимо оценить размеры, динамику и структуру вложений капитала предприятия в основные средства, выявить главные функциональные особенности производственной деятельности ООО «Димате-Пром».

Для оценки уровня и динамики показателей валовой прибыли составим табл. 10.

Рис. 9 Основные технико-экономические показатели ООО «Димате-Пром»

Как видно из таблицы 9 и на графике товарооборот в 2004 году увеличился, что связано с ростом платежеспособного спроса покупателей. Кроме того, в 2004 году был на 6,5 % расширен ассортимент продукции.

В 2004 году товарооборот увеличился с 53424000 руб. до 103897000 руб. на 50473000 руб.

При росте товарооборота на 50473000 руб. себестоимость возросла на 47324000 руб., но в результате в 2004 году ООО «Димате-Пром» показала более высокую прибыль.

Показатели 2003 г. 2004 г. Отклонение

Показатели 2003 г. 2004 г. Отклонение

Прибыль от реализации 7470003078000 2331000

Проценты к получению 5000 - -5000

Проценты к уплате 80000 - -80000

Проценты к уплате 80000 - -80000

Продолжение табл. 10

Показатели 2003 г. 2004 г. Отклонение

Прочие операционные

доходы - --

Прочие операционные

расходы

305000 482000 +177000

Прибыль от финансово-

хозяйственной деятель- 7520003078000 2326000

ности

Прочие внереализацион- 32038000 34814500 +2776500

ные доходы

Прочие внереализацион- 11346000 13297500 +1951500

ные расходы

Итого: валовая прибыль 21444000 24595000 3151000

Табл. 10 Анализ показателей прибыли за 2004 год (руб.)

Анализ валовой прибыли начинается с исследования ее динамики как по общей сумме, так и в разрезе ее составляющих элементов – так называемый горизонтальный анализ. Затем проводится вертикальный анализ, который выявляет структурные изменения в составе валовой прибыли.

Как видно из табл. 10, предприятие достигло более высоких результатов хозяйственной деятельности в отчетном году по сравнению с прошлым, о чем свидетельствует увеличение общей суммы прибыли на 3151000 руб. Такой рост прибыли явился результатом увеличения некоторых ее составляющих.

На увеличение валовой прибыли в большей степени повлияло увеличение такого показателя, как прибыль от реализации продукции на 2331000 руб.

Более глубокий анализ предполагает исследование состава у каждого элемента валовой прибыли и факторов, повлиявших на нее.

Все многообразие факторов можно разделить на две группы: внешние и внутренние.

К внешним факторам относятся:

- социально – экономические условия;

- уровень развития внешнеэкономических связей;

- цены на производственные ресурсы и др.

Внутренние факторы по степени их соподчиненности делятся на факторы первого и второго порядка. К факторам первого порядка относятся изменения:

- прибыли от реализации;

- процентов к получению (уплате);

- прочих операционных доходов (расходов).

Факторами второго порядка являются изменения:

- объема реализованной продукции;

- структуры реализованной продукции;

- себестоимости продукции;

- цены продукции.

Кроме того, к внутренним факторам относятся факторы, связанные с нарушением хозяйственной дисциплины: неправильное установление цен, нарушение условий труда и качества продукции, ведущее к штрафам и экономическим санкциям и др.

Взаимосвязь факторов первого и второго порядка с валовой прибылью прямая, за исключением изменений себестоимости, снижение которой приводит к увеличению прибыли. Факторы первого порядка являются составляющими элементами валовой прибыли, расчет их влияния показан в таблице 10. Факторы второго порядка оказывают непосредственное влияние на прибыль от реализации и соответственно на общую сумму прибыли.

Поэтому в первую очередь проанализируем общие изменения прибыли от реализации.

|

Показатели 2003 г.2004 г. Отклонение

(+,- )

(+,- )

Себестоимость 31981000 79305000 47324000

Себестоимость 31981000 79305000 47324000

9355000 11690000 23350000

9355000 11690000 23350000

Управленческие расходы 11341000 9824000 -1517000

Прибыль от реализации747000 3078000 2331000

|

Табл. 11 Оценка прибыли от реализации и управленческих

и коммерческих расходов, руб.

Как видно из таблицы 11, рост прибыли от реализации мебели (мебельных комплектующих) составил 2331000 рублей. При этом увеличились коммерческие расходы и снизились управленческие расходы. Рост коммерческих расходов связан с ростом рекламных затрат при выводе на рынок новых товаров. Снижение управленческих расходов связано со снижением затрат на обслуживание информационной системы автоматизации учета и отчетности.

Далее проведем анализ прибыли только от реализации товаров и дополнительных услуг в целом по предприятию. Для этого необходимо оценить изменения:

- продажную цену услуг;

- объема продаж услуг и товаров;

- структуры реализованных товаров и услуг;

- затрат на 1 рубль товарооборота.

Для того, чтобы обобщить данные для проведения факторного анализа прибыли от реализации товаров, рассмотрим некоторые показатели работы предприятия.

Используя данные таблицы 9, а именно показатели товарооборота, составим таблицу 12, для проведения факторного анализа.

|

Показатели 2003 г. 2004 г. Абсолютное Относительное

отклонение отклонение, %

Выручка от реали-

зации продукции 53424000 103897000 50473000 94,5

|

Себестоимость

реализованной

продукции 31981000 79305000 47324000 147,9

|

Прибыль от

реализации 747000 3078000 2331000 312,05

Табл. 12 Факторный анализ прибыли от реализации товаров и услуг, руб.

Определим степень влияния на прибыль от реализации товаров следующих факторов:

1.

Для этого сравним выручку от реализации продукции отчетного года (за минусом себестоимости) с выручкой от реализации продукции прошлого года (за минусом себестоимости):

П (Р отп.) = 24592000 – 21443000 =

3149000 руб.

П (Р отп.) = 24592000 – 21443000 =

3149000 руб.

Таким образом, прибыль от реализации продукции в 2004 году увеличилась на 3149000 руб.

2. Влияние изменения объема товарооборота.

В первую очередь вычислим темпы роста объема реализации.

Объем реализации в 2004 году увеличился на 15 %. Чтобы определить влияние изменения объема реализации, умножим величину прибыли базисного периода на процент увеличения объема реализации:

П (ТО) = 787338 x 5,4% = 42516 руб.

П (ТО) = 787338 x 5,4% = 42516 руб.

Таким образом, прибыль от реализации продукции увеличилась на 42516 руб. за счет увеличения объема реализованной продукции.

3. Изменение в структуре реализованной продукции.

Общее изменение прибыли от реализации равно:

П = П2004 – П2003 = 3078000 –

787338 = +2290662 руб. применяя сальдовый прием, получим: +2290662 – 42516

= +2248146 руб.

П = П2004 – П2003 = 3078000 –

787338 = +2290662 руб. применяя сальдовый прием, получим: +2290662 – 42516

= +2248146 руб.

Таким образом, изменение в структуре реализованной продукции увеличили сумму прибыли на 2248146 руб.

1.4 Анализ учета складских операций и реализации продукции на предприятии ООО «Димате – Пром»

Учет движения материалов и готовой продукции

Учет и оформление движения материалов и готовой продукции должны производиться в соответствии с нормативными актами.

Поступление, перемещение и отпуск материалов и готовой продукции оформляется первичными документами в количественном и стоимостном выражении. Формы первичных учетных документов определяются и устанавливаются организацией в составе применяемой ею системы учетной документации для регистрации хозяйственных операций.

Первичные документы должны оформляться в соответствии с требованиями Положения о бухгалтерском учете и отчетности в Российской Федерации, (Приказ МИНФИНА РФ от 29 июля 1998 года «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации») и содержать следующие обязательные реквизиты: наименование документа (формы); код формы; дату составления; содержание хозяйственной операции; измерители хозяйственной операции (в натуральном и денежном выражении); наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи и их расшифровки, а также печать и штамп организации.

Ответственность за своевременность и правильность оформления документов, передачу их в установленные сроки для отражения в бухгалтерском учете, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы. Первичные документы по учету и оформлению операций приема, хранения и отпуска материалов и готовой продукции в организации при завершении ревизии хранятся три года в соответствии с нормативным перечнем.

Оприходование поступивших материалов оформляется путем наложения штампа на сопроводительном документе: товарно - транспортной накладной, счете – фактуре, счете и других документах, удостоверяющих количество или качество поступивших материалов.

При закупке материалов или их приемке необходимо следить за наличием сертификата соответствия на закупаемые материалы.

Требование – накладная (форма М – 11) применяется для учета движения материалов внутри организации между структурными подразделениями или материально отвестсвенными лицами.

Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающего материалы. Один экземпляр служит сдающему складу основанием для списания ценностей, а второй принимающему подразделению для оприходования ценностей.

Этими же накладными оформляются операции по сдаче на склад остатков неизрасходованных материалов, если они ранее были получены по требованию, а также сдача просроченной продукции.

Накладную подписывают материально ответственные лица соответственно сдатчика и получателя и сдают в бухгалтерию для учета движения материалов и готовой продукции.

1.4.2. Контроль складского учета

Бухгалтер предприятия обязан своевременность и полноту оприходования поступивших материалов, правильность их списания, а также правильность составления отчетов материально ответственными лицами.

Во время проверки отчетов материально ответственных лиц бухгалтер обязан установить:

-

-

-

-

-

-

1.4.3. Инвентаризация

Проверка фактического наличия материалов необходима как средство уточнения и выверки остатков. Практикуются три способа инвентаризации – периодическая, непрерывная и выборочная.

Периодическая инвентаризация – на период инвентаризации работа склада должна быть остановлена, с тем, чтобы дать возможность лицам, проводящим инвентаризацию, точно подсчитать остатки.

Непрерывная инвентаризация – инвентаризаторы подсчитывают каждый день или каждую неделю определенное количество или некоторый процент наличных запасов и соответствующим образом корректируются постоянно ведущиеся инвентарные счета.

Выборочная инвентаризация – проверка наличия только особо контролируемых наименований, зачастую более точна, чем сплошная инвентаризация.

Бухгалтерия должна быть инициатором проведения инвентаризации. Определяя, какие виды материалов необходимо проверить и когда, бухгалтерия контролирует работу кладовщиков. Представитель бухгалтерии должен наблюдать за проведением инвентаризации.

Основными целями инвентаризации являются:

-

-

-

В соответствии с «Положением о бухгалтерском учете и отчетности в Российской Федерации» проведение инвентаризации обязательно:

-

-

-

-

-

При бригадной материальной ответственности инвентаризации проводятся при смене бригадира, при выбытии коллектива более 50 % его членов, а также по требованию бригады.

Количество инвентаризаций в отчетном году, даты их проведения устанавливаются руководителем организации.

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия.

Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель предприятия приказом.

Сведения о фактическом наличии имущества записываются в инвентаризационные описи или акты инвентаризации не менее чем в двух экземплярах.

Хранение материалов

Размещение

Метод размещения материалов на складе выбирают в зависимости от использования задач, выбранного способа хранения, необходимости максимального использования объема склада при рациональном расположении секций, предохранения материалов от повреждений, доступности любой ячейки склада.

Различают следующие способы хранения:

-

-

-

-

Для быстрого размещения и отбора, обеспечения требуемых режимов хранения разрабатывают схемы размещения материалов, предусматривая постоянные места хранения, возможность наблюдения за их сохранностью. При разработке схем принимаются во внимание периодичность и объемы поступления материалов и их передачи на производство, оптимальные способы укладки.

Хранение

Организация хранения должна обеспечивать:

-

-

Обеспечение сохранности свойств материалов достигается созданием надлежащего гидротермического режима хранения материалов, удобной системой их укладки и размещения, организацией постоянного контроля в процессе хранения.

При хорошей организации хранения:

-

-

-

-

1.4.5. Чем не устраивает система учета складских операций и реализации продукции ООО «Димате – Пром»

ООО «Димате – Пром», производимое мебель (мебельные комплектующие), приобретает материалы в большом количестве, перерабатывает их и реализует готовую продукцию. Сложная технологическая цепочка требует тщательного учета поступающих материалов и реализуемой готовой продукции со склада.

Учет материалов является важной частью учета на складе ООО «Димате – Пром». Бухгалтерский учет призван контролировать движение материальных ценностей, а также готовой продукции. Для учета в условиях современной экономики необходимо автоматизировать учет складских операций и реализации продукции. В ООО «Димате – Пром» существует еще много недостатков в учете движения товарно - материальных ценностей. Учет ведется в суммовом выражении. Это не позволяет видеть количество запасов по всему ассортименту. Заведующий складом должен постоянно видеть остатки на складе предприятия по всем наименованиям, чтобы регулировать поступление материалов, проводить работу по дополнительному закупу материалов, запасы которых минимальны.

Сегодня на предприятии мы видим систему обработки данных традиционного типа, в которой служащий вручную помещает данные в скоросшиватель.

Отсутствие автоматизации процессов учета складских запасов приводит к нерациональному использованию трудовых и финансовых ресурсов.

Недостатками ведения учета складских операций и реализации продукции в настоящее время на предприятии ООО «Димате – Пром» является то, что бухгалтерский учет ведется вручную, что замедляет и делает более трудоемкой деятельность бухгалтера и работника склада.

Движение материалов от поставщика на склад ООО «Димате – Пром» оформляется сопроводительными документами, предусмотренными условиями поставки и правилами перевозки грузов: накладной и счетом – фактурой.

На предприятии приходит большой объем сопроводительной документации, в частности накладных. В накладных бывает до 30 наименований.

Накладная ОКУД 0315003 выступает основанием для оприходования материальных ценностей. Расходным документом является накладная ОКУД 0330212, которая выписывается материально – ответственным лицом при оформлении отпуска готовой продукции со склада. В накладной указываются номер и дата выписки; наименование фирмы поставщика и фирмы получателя; наименование и краткое описание продукции, ее количество (в единицах), цена и общая сумма (с учетом налога на добавленную стоимость) отпуска продукции. Накладная выписывается в двух экземплярах, подписывается материально – ответственными лицами, сдавшими и принявшими продукцию, и заверяется круглыми печатями организаций поставщика и получателя. Один экземпляр остается и у поставщика продукции, второй отдается получателю.

Также много проходит счетов – фактур. Содержание счета- фактуры аналогично содержанию накладной, и также выписывается в двух экземплярах (один остается у поставщика, второй отдается получателю).

1.5 Выводы по аналитической части

ООО «Димате – Пром» организовано в 2002 году. Местонахождение г. Щелково, Московская область.

Предприятие обладает обособленным имуществом, имеет расчетные счета в банке, круглую печать с названием предприятия.

Финансовое положение предприятия определяется степенью финансовой независимости от внешних источников финансирования своей деятельности, способности погашать свои финансовые обязательства в установленные сроки, т.е. платежеспособностью. При расчете коэффициентов ликвидности были получены некоторые данные, но не один результат не соответствует нормальному значению, что свидетельствует о критическом финансовом положении. ООО «Димате – Пром» не имеет средств для оплаты краткосрочных обязательств.

Рентабельность характеризует относительную прибыльность предприятия (прибыль на 1 руб. затрат). Поскольку за отчетный период была получена прибыль от продаж и прибыль от прочих операций, все коэффициенты рентабельности имеют положительное значение. Это положительно характеризует состояние дел ООО «Димате – Пром».

Рассмотрим подробнее работу предприятия ООО «Димате – Пром».

Предметом деятельности данного предприятия является производство и реализация мебели (мебельных комплектующих).

Предприятие приобретает материалы в большом количестве, перерабатывает их и реализует готовую продукцию. Сложная технологическая цепочка требует тщательного учета материалов, поступающих на склад и отпускаемых со склада на производство, и отгружаемой готовой продукции.

Недостатками ведения учета складских операций и реализации продукции в настоящее время на предприятии ООО «Димате – Пром» является то, что бухгалтерский учет ведется вручную, что замедляет и делает более трудоемкой деятельность бухгалтера и работника склада.

Сегодня на предприятии мы видим систему обработки данных традиционного типа, в которой служащий вручную помещает данные в скоросшиватель.

Учет первичных документов по приходу материалов ответственным лицом ведется в Журнале поступления товаров произвольной формы, который должен содержать название приходного документа, его дату и номер, краткую характеристику документа, дату регистрации документа, сведения о поступивших материалах, о поставщике материалов.

В настоящее время появилась возможность автоматизировать процессы учета складских операций и реализации продукции, в связи с неэффективностью и устареванием ведения учета вручную.

Возникла объективная необходимость создать информационную систему учета складских операций и реализации продукции для более эффективной работы бухгалтерии и склада ООО «Димате – Пром».

2. Обоснование проектных решений по автоматизированному решению экономико – информационных задач.

2.1. Моделирование бизнес – процессов предметной области