Расчет технико-экономических показателей работы производственного участка

| Загрузить архив: | |

| Файл: 003-0002.zip (79kb [zip], Скачиваний: 56) скачать |

Московский индустриально - педагогический колледж машиностроительного профиля

Пояснительная записка к курсовому проекту по курсу:

”Экономика, организация и планирование машиностроительного производства”

Тема: “Расчет технико-экономиче- ских показателей работы производственного участка”

Отделение: дневное

Специальность: 1201.01

Курс: 4

Группа: Т-42

Фамилия, имя, отчество: Бакачев А.И.

Консультант: Венков В.П.

Москва 1996 год.

Содержание курсового проекта по курсу:

“Организация планирования производства”

На тему: “Расчет технико-экономических показателей работы произ водственного участка”

Содержание:

1. Титульный лист.

2. Содержание курсового проекта.

Введение.

Раздел 1. Общая часть.

1.1. Дальнейшее развитие и совершенствование экономики, организации и планирования производства в условиях рыночных отношений.

1.2. Задачи и развитие машиностроительной отрасли в предстоящий период .

1.3. Цель выполнения курсового проекта.

1.4. Исходные данные для расчета. Чертеж детали.

Раздел 2. Организационная часть.

2.1. Обоснование типа производства.

2.2. Расчет календарно-плановых нормативов.

2.3. Расчет потребного количества оборудования, среднего коэффициента загрузки, построение графика загрузки оборудования.

2.4. Сводная ведомость оборудования участка.

2.5. Организация многостаночного обслуживания.

2.6. Выбор и расчет транспортных средств.

2.7. Расчет численности производственных рабочих среднего тарифного разряда.

2.8. Определение численности вспомогательных рабочих по нормам рабочих

2.9. Определение численности инженерно-технических рабочих, счетно-конторского персонала и младшего обслуживающегоперсонала.

2.10. Расчет производственной площади участка и стоимости здания.

2.11. Расчет аммортизационных отчислений.

2.12. Расчет потребностей режущего и измерительного инструмента.

2.13. Расчет капитальных затрат.

2.14. Организация контроля качества на участке, календарное планирование на участке, диспетчирование производства.

Раздел 3. Экономическая часть

3.1. Расчет годового расхода и стоимости материала.

3.2. Расчет годового фонда заработной платы по категориям работающих. Составление ведомостей фонда заработной платы.

3.3. Расчет косвенных цеховых затрат (накладные расходы).

3.4. Расчет общецеховых затрат.

3.5. Расчет себестоимости детали по статьям калькуляции.

3.6. Расчет оптовой цены детали, прибыли, нормативно-чистой продукции при нормативной рентабельности.

3.7. Определение цены детали в условиях рынка.

3.8. Расчет цеховых расходов в “%”.

Раздел 4. Экономическое обоснование технологического процесса.

4.1. Анализ себестоимости детали.

4.2. Расчет экономической эффективности технологического процесса.

4.3. Таблица технико-экономических показателей работы участка.

Список используемой литературы.

Раздел 5. Графическая часть.

5.1. Диаграмма технико-экономических показателей (нового и базисного технологического процесса).

5.2. Диаграмма себестоимости детали (нового и базисного технологического процесса).

Введение.

Современный этап научно-технической революции внес существенные новыемоменты в экономическое развитие России. В стране наблюдается бурный рост комплекса наукоемких отраслей промышленности, вызванный нуждами широкомасштабной модернизации всего производственного аппарата в народном хозяйствестран. Отличаются насыщение платежеспособного спроса массовой стандартизованнойпродукцией, диверсификация и индивидуализация общественных потребностей. Это диктует значительно ускорить обновление номенклатурыпроизводимойпродукции, а также рост сферы услуг при соответствующем увеличении ее доли в национальном продукте. В таких условиях гораздо больше, чем прежде,должна бытьгибкость хозяйственного механизма, его способность быстро и без потерьреагироватьна смену направлений развития науки и техники, на структуру спроса.

Наибольший интерес представляет анализ тех элементов хозяйственного механизма, которые непосредственно влияют на ускорениенаучно-техническогопрогресса на оперативное восприятие нововведений экономикой. В даннойсвязиследует прежде всего сказать о хозяйственных формах ,способствующихкакможно более полному развертыванию творческого потенциала участников реализациитого или иного инновационного проекта.Решениюэтой задачиспособствуетличная заинтересованность в конечных результатах работы, соединенная с высокойстепенью хозяйственной самостоятельности и ответственности исполнителей.

Научно-технический прогресс - этонепрерывныйпроцесс открытияновых знаний и применения ихв общественномпроизводстве, позволяющийпо-новому соединять и комбинировать имеющиеся ресурсы в интересахувеличения выпуска высококачественных конечных продуктов при наименьших затратах. В широком смысле на любом уровне - от фирмы до национальной экономики - под научно-техническим прогрессом подразумевается создание и внедрениеновой техники, технологии, материалов, испозование новых видов энергии, а такжепоявление ранее неизвестных методов организации и управления производством. Внедрение новой техники и технологии - это весьма сложный и противоречивый процесс. Принято считать, что совершенствование технических средств снижает трудозатраты, долю труда в стоимости единицы продукции. Однако внастоящее время технический прогресс "дорожает",так как требует создания и применения все болеедорогостоящихстанков, линий, роботов, средствкомпьютерного управления; повышенных расходов на экологическую защиту. Все этоотражает на увеличении доли затрат наамортизациюи обслуживаниеприменяемыхосновных фондов в себестоимости продукции. Роль науки в развитии современного общественногопроизводстванастолько возрастает, что ее все чащесчитают производительнойсилой. Этопроисходит тогда, когда наука обосабливается в самостоятельную сферу деятельности с особымпрофессиональнымсоставом работников, сосвоейспецифической материально-технической базой и конечной продукцией. От научно-технического потенциала странывомногомзависит инаучно-производственный потенциал ее национальных фирм и предприятий, ихспособность обеспечивать высокий уровень и темпы НТП, их "выживаемость"в услолвиях конкурентной борьбы. Научно-технический потенциал страны создаетсякакусилиями национальных научно-технических отрганизаций, так и использованием мировых достижений науки и техники. Потенциальным подходомкпонятию"новая технология"дляконкретного производства является оценка возможности с еепомощью достичьвкороткие сроки целей предприятия или фирмы. Поэтому для какого-либо конкретного производства новой может быть технология и не самая прогрессивная, но позволяющая поднять производительность труда и качество выпускаемой продукции на более высокий уровень. Обоpотные фонды пpоизводственных объединений (пpедпpиятий) по ихназначению в пpоцессе воспpоизводства подpазделяются на четыре группы: производственные запасы; незавершенное пpоизводство; готовые изделия на складе и отгpуженные; денежные сpедства, находящиеся в кассе и на pасчетном счете, исpедства в pасчетах. Пpоизводственные запасы инезавешенноепpоизводствопpедставляютсобой пpоизводственные обоpотные фонды объединений,пpедприятий(обоpотные фонды пpоизводства). Пpоизводственные запасы находятся лишь в сфеpе пpоизводства, а не в самом пpоцессе пpоизводства, поскольку в данный моментвpеменионине подвеpгаются обpаботке, а являются потенциальнымиэлементамипpоизводства. Однако они необходимы, так как обеспечивают непpеpывность пpоцессапpоизводства. Незавеpшенное пpоизводство - это пpедметы тpуда, котоpые находятся непосpедственно в пpоцессе пpоизводства и подвеpгаются обpаботке.Посуществу это незаконченные пpоизводством изделия pазной степени готовности. Основное назначение обоpотных фондов пpоизводства (пpоизводственныхзапасов и незавеpшенного пpоизводства) -обеспечитьбеспеpебойностьиpитмичность пpоцесса пpоизводства. Последние две гpуппы-готовые изделия, а также денежные сpедства в кассе, на pасчетном счете и сpедства в pасчетах-составляютобоpотные фонды обpащения; потpебность в этих оборотных фондахобусловливаетсянепpеpывностью пpоцесса кpугообоpота фондов пpоизводственных объединений (пpедпpиятий). По отpаслям пpомышленности стpуктуpа обоpотных фондов складывается pазлично в зависимости от технологии пpоизводства, номенклатуpыпpоизводимойпpодукции, степени ее сложности, условий снабжения исбытаготовой пpодукции, фоpмы pасчетов, состояния платежной дисциплины. Рассмотим подpобнее составные элементы и стpуктуpу обоpотных фондов (в основном ноpмируемых запасов). Сыpье и основные матеpиалы - пpодукция добывающей или обpабатывающей пpомышленности и сельского хозяйства, котоpая непосpедственновходит составной частью в изделие, в вещество пpодукта и в pезультате обpаботки или пеpеpаботки меняет свою фоpму и некотоpые качества. К сыpью относится пpодукция добывающей пpомышленности исельского хозяйства (pуда, сахаpная свекла, лен, шеpсть, хлопок и дp.),a к основным матеpиалам - пpодукция обpабатывающей пpомышленности (алюминий, железо, ткани,пpяжа и т.д.). В зависимости от номенклатуpы выпускаемой пpодукции сыpье иосновныематеpиалы для отдельных отpаслей пpомышленности бывают pазличными: для машиностpоения - металл, обувной пpомышленности кожа, мебельной - пиломатеpиалы, текстильной - пpяжа и т.д.Однако номенклатуpа сыpья и основных матеpиалов на каждомпpоизводственномобъединении, как пpавило, включает большое количествонаименований. Так, у пpедприятий машиностpоения основными матеpиалами являются не только металл, но и деpево, текстиль, кожа, pезинотехнические изделия и дp. Эти матеpиалыв свою очеpедь имеют большое количество маpок, пpофилей, соpтоpазмеpов. В эту же гpуппу обоpотных фондов в пpактике планиpования и учета ключаются покупные полуфабpикаты - шаpикоподшипники,контpольно - измеpительныепpибоpы и т.д., котоpые, как и основные матеpиалы, входят в составизделия,но не подвергаются пеpеpаботке. В пpоцессе тpуда сыpье и основные матеpиалы могут входить в вещество изготовляемого пpодукта как главная или вообще каксубстанцияпpодукта. Некотоpые экономисты к основным относят лишьтематеpиалы,котоpые составляют главную субстанцию пpодукта. Это суживает понятие основных матеpиалов. Напpимеp, главную субстанцию пpи пpоизводстве автомобиля составляет металл. Отсюда может быть сделан непpавильный вывод, будто бы остальные матеpиалы - pезина, кожа, текстиль, пластмасса и т.д. -должны бытьотнесеныквспомогательным матеpиалам. Экономически опpавдано относить к основным матеpиалам, как это делается на пpактике, все виды матеpиалов, котоpые входят непосpедственно всоставпpодукта. Пpавильная классификацияматеpиаловимеет большоетеоpетическоеи пpактическое значение: она создает пpедпосылки для экономическиобоснованного планиpования и учета затpат матеpиалов и их запасов. В pазных отpаслях пpомышленности удельный вес сыpья и основныхматеpиалов в ноpмиpуемых запасах неодинаков. Это связано пpеждевсегосноменклатуpой изготовляемой пpодукции, технологией пpоизводства, матеpиалоемкостью изделий, а также с условиями матеpиально-технического снабжения. Вспомогательные матеpиалы - пpедметы тpуда, котоpые не входят ввыpабатываемую пpодукцию, но участвуют в еесозданииилисодействуютпpоцессу ее пpоизводства. Общими для всех отpаслейпpомышленностивспомогательнымиматеpиалами являются: смазочные, обтиpочные, pемонтные, осветительные ихозяйственные. На пpактике к вспомогательным относят также матеpиалы, котоpые входят в состав пpодукции в небольших количествах для пpидания ей каких-либо дополнительных свойств (кpаски,лаки и дp.).Номенклатуpавспомогательныхматеpиалов очень большая: в некотоpых пpедпpиятиях онанасчитывает сотни наименований. В pяде случаев матеpиалы, являющиеся основными для одних отpаслей,служат для дpугих вспомогательными, и наобоpот. Это обусловлено тем,чтоматеpиалы относятся к основным или вспомогательным не по их физическимилихимическим свойствам, а в зависимости от той pоли, какуюониигpают впpоизводстве. Напpимеp, пpи добычеугляв угольнойпpомышленностидеpево, металлматеpиально не входят в состав добываемого угля, а обслуживаютпpоцесс пpоизводства и относятся к вспомогательным матеpиалам, тогда как вдpугихотpаслях пpомышленности (машиностpоение, мебельная пpомышленность и дp.)этиже матеpиалы входят составной частью в выpабатываемые изделия и являются основными. Если предприятие получает прибыль, оно считается рентабельным. Показатели рентабельности, применяемые вэкономическихрасчетах ,характеризуютотносительную прибыльность. Различают показатели рентабельности продукции ирентабельности предприятия. Рентабельность продукциипримеряютв 3-хвариантах: рентабельность реализованной продукции, товарной продукции и отдельногоизделия.

Раздел №1. Общая часть.

1.2. Задачи и развитие машиностроительной отрасли в предстоящий период .

Ведущее место в росте экономики любой страны принадлежит отраслям машиностроения. Одной из главной является станкостроение, потому, что отуровня его развития зависит развитие всей машиностроительной промышленности.

Под технологией машиностроения следует понимать научную дисциплину, изучающую преимущественно процессы механической обработки деталей и сборки машин, попутно затрагивающую вопросы выбора заготовок и методы их изготовления.

Учение о технологии машиностроения в своем развитии прошло в течение многих лет путь от простой систематизации производственного опыта механической обработки деталей и сборки машин до создания научно обоснованных положений, разработанных на базе теоретических исследований, научно проведенных экспериментов и обобщения передового опыта машиностроительных заводов.

Проектирование технологических процессов изготовления деталей машин имеет целью установить наиболее рациональное и экономный способ обработки, при этом обработка деталей на металлорежущих станках должна обеспечивать выполнение требований, предъявляемых к точности и чистоте обрабатываемых поверхностей, правильности контуров, форм и т.д.

Таким образом, спроектированный технологический процесс механической обработки деталей должен, при его осуществлении обеспечивает выполнение требований, обуславливающих нормальную работу собранной машины.

Основой для проектирования технологического процесса механической обработки деталей массового производства является оптимальный технологический процесс изготовления детали.

Для металлорежущего оборудования, выпускаемого в настоящее время, характерно быстрое расширение сферы применения ЧПУ с использованием микро процессорной техники. Особое значение приобретает создание гибких производственных модулей, благодаря которым, без участия оператора, можно управлять технологическими процессами.

На данном этапе развития машиностроения при проектировании технологических процессов стремятся к возможно полной механизации и автоматизации, применению малоотходных способов получения заготовок механической обработки без снятия слоя металла, уменьшению трудоемкости изготовления деталей.

Одним из новых направлений автоматизации технологического процесса является создание роботизированных комплексов, в которые входят: станок с числовым программным управлением ЧПУ и обслуживающий его промышленный робот.

Экономия материала достигается применением эффективных методов получения заготовок, таких как: штамповка на ГКМ, литье под давлением, вальцовка заготовок, малоотходная штамповка и другие, а такжеиспользование в методов технологической обработки: накатывание резьб, шлицев, зубьев зубчатых колес, выдавливание, раскатка, колибрование шариком и оправкой, формообразование детали методом обжатия и вытягивания.

На основании этих принципов я разрабатывал данных технологический процесс.

1.3. Курсовой проект выполняется с целью систематизации и закрепления знаний, полученных в процессе теоретического обучения. Для развития навыков самостоятельной работы в решении практических задач по организации и планированию производства по наиболее оптимальному варианту. В курсовом проекте освещены вопросы организационного и экономического содержания, в том числе: проведены расчет и обоснование календарно-плановых нормативов, определена потребность и стоимость основного материала на программу, расчет численности работающих на участке, расчет фонда заработной платы, себестоимости детали, экономического эффекта предлагаемого технологического процесса.

1.4. Исходные данные для расчета, чертеж детали.

Вариант №18.

1. Наименование детали - вал.

2. Годовая программа выпуска - 136000 штук.

3. Материал - Сталь 45.

4. Заготовка - поковка.

5. Масса заготовки - 14,6 кг.

6. Масса детали - 12,6 кг.

7. Режим работы - 2-х сменный.

Технологический процесс и трудоемкость изготовления детали:

|

№ оп. |

Наименование операции |

Модель станка |

То. |

Тв. |

Тшт. |

Тпз. |

Разряд |

|||||||||

|

010 |

Токарная черновая |

1А720 |

4,8 |

1,2 |

6,3 |

24 |

2 |

|||||||||

|

015 |

Токарная чистовая |

1А730 |

5,2 |

1,1 |

6,6 |

18 |

3 |

|||||||||

|

020 |

Вертикально фрезерная |

6Н13П |

4,6 |

1,2 |

6,4 |

16 |

4 |

|||||||||

|

025 |

Вертикально сверлильная |

2Г125 |

3,6 |

0,9 |

4,8 |

16 |

4 |

|||||||||

|

030 |

Кругло шлифовальная |

3А151 |

4,7 |

1,1 |

6,1 |

22 |

5 |

|||||||||

Раздел № 2. Организационная часть.

2.1. Основной характеристикой типа производства является коэффициент закрепления операции за оборудованием, который рекомендуется в следующих величинах:

Кз.о.=1 - массовое производство;

Кз.о.=2...10 - крупносерийное производство;

Кз.о.=11...20 - серийное производство;

Кз.о.=21...40 - мелкосерийное производство;

Кз.о.=40 и более - серийное производство.

Fд.*Кз.*60

Кз.о.=—————————— (1).

Nгод.*Тшт.ср.*(1+Кнал.)

3926*0,86*60

Кз.о.=———————— = 0,2

136000*7*(1+0,05)

Принимаю Кз.о.=1, что соответствует массовому типу производства.

Массовый тип производства характеризуется узкой номенклатурой и большим объемом выпуска изделий, непрерывно изготовляемых или ремонтируемых в течение продолжительного времени.

Массовое производство характеризуется также установившимся объектом производства, что при значительном объеме выпуска продукции обеспечивает возможность закрепления операции за определенном оборудованием с расположением его в технологической последовательности и с широким применением специализированного и специального оборудования, механизацией и автоматизацией производственных процессов при строгом соблюдении принципов взаимозаменяемости, обеспечивающих резкое сокращение трудоемкости сборочных работ.

Оборудование - специальное (низкая себестоимость) и располагается в порядке выполнения технологического процесса;

Сборка производится по принципу полной взаимозаменяемости;

Квалификация: рабочего - низкая;

наладчика - высокая.;

Форма организации труда - полно - поточная, переменно - поточная, непрерывно - поточная.

Fд.о. - действительный годовой фонд времени работы оборудования (с учетом затрат времени на ремонт оборудования);

Fд.о.=Кр.д*Тсм.*S*(1-L / 100) (2).

Fд.о.=253*8*2*(1-3 / 100)=3926 час.

Кр.д. - количество рабочих дней в году;

S-сменность работы оборудования;

L=3%;

Кз. - рекомендуемый коэффициент загрузки оборудования;

Nгод. - годовая программа выпуска в штуках;

Тшт.ср. - штучное среднее время по всем операциям технологического процесса;

Tшт.ср.=(Тшт.1+Тшт.2+...+Тшт.n) / n (2a).

n- количество операций

Кнал. - коэффициэнт дополнительных затрат времени на переналадку оборудования (0,03 ... 0,12).

Принимаю Кнал.=0,05

Тшт.ср.=(6,3+6,6+6,4+4,8+4,8+6,1) / 5 = 7 мин.

2.2. Календарно-плановые нормативы используются при планировании производства. Структура их зависит от типа производства.

а. Расчет величины партии запуска деталей в производство. Под партией деталей понимается одноименное количество деталей, запускаемых в производство на одном рабочем месте с одной наладки оборудования, определяется по формуле:

n= Тп.з. / Тшт.*Кнал. (3).

Тп.з. - подготовительно-заключительное время на операцию (по ведущей операции), т.е. где отношение Тп.з. / Тшт. является наибольшим.

ki=Тп.з.i / Тшт.i (3а).

k1=24 / 6,3=3,8

k2=18 / 6,6=2,7

k3=16 / 6,4=2,5

k4=16 / 4,8=3,3

k5=22 / 6,1=3,6

По данным расчетов, ведущей операцией является 1-ая операция.

n=24 / 6,3*0,05=76 штук

Определяю Тшт.к. по каждой операции:

Тшт.к.i=Тшт.i+Тп.з.i / n (4).

n-партия деталей.

Тшт.к.1=6,3+24 / 76==6,6

Тшт.к.2=6,6+18 / 76=5

Тшт.к.3=6,4+16 / 76=6,6

Тшт.к.4=4,8+16 / 76=5

Тшт.к.5=6,1+22 / 76=6.4

Определяю суммарное Тш.кал. на деталь

åТшт.к.=Тшт.к.1+Тшт.к.2+...+Тшт.к.n (5).

åТшт.к.=6,6+6,8+6,6+5+6,4=31,4

б. Расчет периодичности запуска выпуска деталей - представляет собой размер партии деталей, выраженный в днях обеспеченности производства по данной детали. Периодичность определяется делением нормативной партии деталей на среднесуточную потребность данных деталей по программе выпуска.

Пзап.=n / аср.сут. (6).

Пзап.=76 / 538=0,14 дн.

n - размер партии деталей;

аср.сут. - средне-суточная потребность данной детали на программу выпуска.

аср.сут.=Nгод. / Кр.д. (7).

аср.сут.=136000 / 253=538

в. Расчет производственного цикла партии изготовления деталей.

Производственный цикл (при последовательном виде движения деталей в производстве) представляет собой промежуток времени от начала до конца изготовления нормативной партии деталей при принятом режиме запуска / выпуска. Продолжительность цикла может быть выражена в сменах или днях и определяется по формуле:

Тц.=Ттех.+Тест.+Тдр.ц.+Торг. (8).

Ттех.-технологическое время обработки партии деталей по всем операциям технологического процесса;

Ттех.мин.=n*åТшт.к. (9).

n-величина партии.

Ттех.час.=Ттех.мин. / 60 (10).

Ттех.дн.=Ттех.час. / Тсм.*S (11).

Тест. - время естественных процессов. К естественным процессам относятся: старение, сушка, остывание и т,п,).

Т.к. в данном примере естественные процессы отсутствуют, то принимаю Тест.=0;

Торг. - потери времени по организационным причинам. Определяются опытным путем.

В данном примере Торг.=1 день.

Ттех.мин.=76*31,4=2386,4 мин.

Ттех.час.=2386,4 / 60=39,8 час.

Ттех.дн.=39,8 / (8*2)=2,4 дн.

Тц.=2,4+0+0+1=3,4

г. Определение нормативного периода опережения.

Нормативным периодом опережения называется время от момента (дня) запуска партии деталей в производство, до дня подачи ее на сборку. В общем случае величина опережения должна быть равна сумме длительности производственного цикла изготовления партии деталей по всем операциям - время пролеживания перед сборкой.Определяется по формуле:

Одн.=Тц.+Псб. (12).

Псб. - время пролёживания деталей перед сборкой. Определяется опытным путем.

В данном примере Псб.=2 дня.

Одн.=3,4+2=5,4 дн.

д. Определение переходящих заделов. Переходящие заделы - незаконченные обработкой или сборкой заготовки, готовые детали, узлы и изделия, находящиеся на различных стадиях производства, включая рабочие места, места технического контроля, транспортировки, межоперационные пролёживания. Определяются как произведение среднесуточной потребности деталей на длительность производственного цикла в днях.

Здет.=аср.сут.*Тц. (13).

Здет.=538*3,4=1829 шт.

е. Определение нормативов незавершенного производства.

Незавершенное производство - незаконченная производством продукция, находящаяся на различных стадиях производства, в том числе: на рабочих местах, межоперационных кладовых цеха, на складах заготовок и готовых деталей и других местах, т.е. в ожидании последней стадии изготовления в соответствии стехнологическим процессом

Норматив незавершенного производства:

дет. n*åТшт.к. Тц.

Нтруд.мин.= —————*—— (14).

2 Пзап.

дет.

Нтруд.н./час.=Нтруд.мин. / 60 (14а).

дет. 76*31,43,4

Нтруд.мин.= ————*——— = 28977,7 мин.

2 0,14

дет.

Нтруд.н./час.= 28977,7 / 60 = 482 норм. / час.

ж. Определение такта производства - время, через котороес последней операции потока выходит следующее одно за другим готовое изделие или деталь. Определяется отношением фонда рабочего времени к программе выпуска за плановый период.

r=(Fд. / Nгод.)*60 (15).

к=(3926 / 136000)*60=1,7 мин,

и. Определение темпа работы участка.

Темпом называется - величина, обратная такту, характеризующая скорость движения объектов в производстве и измеряется количеством деталей, выпущенных за единицу времени.

t=Nгод. / Fд.о. (16).

t=136000 / 3926 =34 шт. / час.

2.3. Потребное количество оборудования.

Определяется по формуле:

C расч.i=(Nгод.*Тшт.к.i) / (Fд.о.*60) (17).

Примечание: полученную величину округляют до ближайшей большей величины и эта величина будет - принятым количеством оборудования.

Расчет коэффициента загрузки оборудования:

Срасч.1=(136000*6,6) / (3926*60)=3,8=4 ст.

Срасч.2=(136000*6,8) / (3926*60)=3,9=4 ст.

Срасч.3=(136000*6,6) / (3926*60)=3,8=4 ст.

Срасч.4=(136000*5) / (3926*60)=2,8=3 ст.

Срасч.5=(136000*6,4) / (3926*60)=3,6=4 ст.

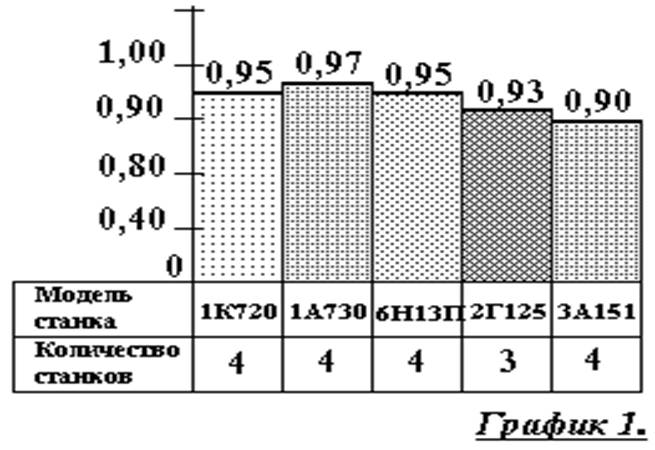

Кз.i=Срасч.i / Спр.i (18).

Кз.1=3,8 / 4=0,95

Кз.2=3,9 / 4=0,97

Кз.3=3,8 / 4=0,95

Кз.4=2,8 / 3=0,93

Кз.5=3,6 / 4=0,9

Определение среднего коэффициента загрузки оборудования:

Кз.ср.=åСрасч. / åСпр. (19).

или

Кз.ср.=(Кз.1+Кз.2+...+Кз.n) / n (19а).

n-номер операции (количество).

Примечание: если средний коэффициент загрузки оборудования получится меньше нормативного (0,82), то произвожу дозагрузку оборудования аналогичными деталями.

Кз.ср.=(0,95+0,97+0,95+0,93+0,9) / 5=0,94

Построение графика загрузки оборудования:

2.4. Расчет стоимости оборудования (таблица 4):

|

№оп. |

Операция |

Модель станка |

Кол-во |

Габариты |

Мощность (кВт) |

Опт. цена (руб.) |

Расход по монтажу (руб.) |

Общие затр.на 1 станок (руб.) |

Стоим. всех станков (руб.) |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

010 |

Токарная черновая |

1А720 |

4 |

2190* 1360* 1280 |

20 |

80 |

15 млн. |

2,25 млн. |

17,25 млн. |

69 млн. |

|

015 |

Токарная чистовая |

1А730 |

4 |

2330* 1800* 1300 |

24 |

96 |

18 млн. |

2,7 млн. |

20,7 млн. |

82,8 млн. |

|

020 |

Вертикально фрезерная |

6Н13П |

4 |

2560* 2260*2430 |

11 |

44 |

15 млн. |

2,25 млн. |

17,25 млн. |

69 млн. |

|

025 |

Вертикально сверлильная |

2Е125 |

3 |

2160* 1000* 1600 |

4 |

12 |

12,5 млн. |

1,875 млн. |

14,375 млн. |

43,125 млн. |

|

030 |

Кругло шлифовальная |

3А151 |

4 |

4970* 2260*2430 |

10 |

40 |

8,5 млн. |

1,275 млн. |

9,725 млн. |

38,9 млн. |

|

Всего: |

19 |

69 |

272 |

69 млн. |

10,35 млн. |

79,3 млн. |

302,825 млн. |

Техническая характеристика станков:

(таблица 5).

|

Модель станка |

Наименование станка |

Габариты |

Мощность кВт |

Масса т. |

Оптовая цена млн.руб. |

|

1А720 |

токарный гидрокопировальный полуавтомат |

2190* 1360* 1280. |

20 |

2,8 |

15 |

|

1А730 |

токарный гидрокопировальный полуавтомат |

2330* 1800* 1300. |

24 |

3,1 |

18 |

|

1Е125 |

токарно-револьверный вертикальный автомат |

2160* 1000* 1600. |

4 |

3 |

12,5 |

|

6Н13П |

вертикально-фрезерный |

2560* 2260* 2430. |

11 |

3,2 |

15 |

|

3А151 |

круглошлифовальный |

4970* 2260* 2430. |

10 |

4,6 |

8,5 |

2.5. Организация многостаночного обслуживания - одновременная работа одного рабочего или бригады на нескольких станках.

Условие многостаночного обслуживания:

Тш>åТв.

См.£Тм. / Тв.+1 (20).

См.1=4,8 / 1,2 +1 =5 ³ 4

См.2=5,2 / 1,1+1= 5,7 ³ 4

См.3=4,6 / 1,2+1=4,8 ³ 4

См.4=3,6 / 0,9+1=5 ³ 3

См.5=4,7 / 1,1+1=5,2 ³ 4

2.6. Выбор и расчет транспортных средств

Потребное количество транспортных средств

Ктр.ср.=Qсут.*Тисп. / q*Тсм.*S*Кисп.*60 (21).

Ктр.ср.=27468,8*8 / 900*8*2*0,82*60=0,3

Принимаю: 1 электрокар.

Qсут. - количество груза, перевозимого в течение суток.

Qсут.=mз.*Nгод.*(м+2) / Lрд.*S (22).

Qсут.=14,6*136000*(5+2) / 253*2=27468,8 кг

Расчет конвейера.

Общая длина конвейера: L=l*Крн. / 2 (23).

L=3,2*19 / 2 = 30,4 м

l=3,2 - расстояние между опорами.

Скорость:

V=l / r (23б).

r=1,8 - такт производства

V=3,2 / 1,8 = 1,7 м/мин

Сводная ведомость транспортных средств:

(таблица 4а).

|

№п. |

Наименование транспортных средства |

Кол-во |

Оптовая цена млн.руб. |

Расходы на монтаж млн.руб. |

Стоимость единицы млн.руб. |

Стоимость всех тр. ср-тв. млн.руб. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

Электрокар |

1 |

18 |

2,7 |

20,7 |

20,7 |

|

2 |

Конвейер (L=30,4 м) |

1 |

6,992 |

1,048 |

8,04 |

8,04 |

|

Всего: |

2 |

28,74 |

Стр.ср.=Сэл.+Сконв.=20700000+8040000=28740000 руб.

2.7. Расчет численности рабочих на участке.

Qгод.=Тшт.i*Nгод. / 60

Росн.i=Qгод. / Fдр.*Смн.i*Квн.

Fдр.i=(Дрд.полн.*Тсм.+Дрд.сокр.*Тсм.)*(1-Кпот.)

Fдр.ток.черн.=(244*8+9*7)*(1-0,11)=1793 ч.

а. Qгод.ток.черн.=6,6*136000 / 60=14280 ч.

Росн.ток.черн.=14280 / 1793*4*1,18=1,6 чел

принимаю 2 человека.

б. Qгод.ток.чист.=5*136000 / 60=11333,3 ч.

Росн.ток.чист.=136000 / 1793*4*1,18=1,3 ч.

Принимаю 2 человека.

в. Qгод.верт.фрез.=6,6*136000 / 60=14960 ч.

Росн.=14960 / 1793*4*1,18=1,7 ч.

Принимаю 2 человека.

г. Qгод.верт.сверл.=5*136000 / 60= 11333,3 ч.

Росн.=11333,3 / 1793*3*1,18=1,8 ч.

Принимаю 2 человека

д. Qгод.кругл.шлиф.=6,4*136000 / 60= 14506,7 ч.

Росн.=14506,7 / 1793*4*1,18=1,7 ч.

Принимаю 2 человека.

Общая численность рабочих на участке:

åРосн.=Росн.1+Росн.2+Росн.3+Росн.4+Росн.5

åРосн.=2+2+2+2+2=10 человек

Сводная ведомость основных производственных рабочих (таблица 6):

|

№ оп. |

Наименование профессии |

Число чел. |

Разряд |

Смена чел. |

|||||

|

1 |

2 |

3 |

4 |

5 |

1 |

2 |

|||

|

010 |

Токарь |

2 |

- |

2 |

- |

- |

- |

1 |

1 |

|

015 |

Токарь |

2 |

- |

- |

2 |

- |

- |

1 |

1 |

|

020 |

Фрезеровщик |

2 |

- |

- |

- |

2 |

- |

1 |

1 |

|

025 |

Сверловщик |

2 |

- |

- |

- |

2 |

- |

1 |

1 |

|

030 |

Шлифовальщик |

2 |

- |

- |

- |

- |

2 |

1 |

1 |

Определяю средний тарифный разряд:

Zcр.=(Росн.1*R+Росн.2*R+Росн.3*R+Росн.4*R+Росн.5*R) / åРосн.

Zср.=(2*2+2*3+2*4+2*4+2*5) / 10=3,6

Принимаю Zср.=4 разряд.

2.8. Определение численности вспомогательных рабочих по нормам рабочих.

К вспомогательным рабочим относятся: слесари-ремонтники, кладовщики, крановщики и т,д, Определяются в пределах 15...25 % от численности основных рабочих.

Полученную величину следует округлить в большую сторону

Определяю вспомогательных рабочих по профессиям и их разряды:

Принимаю Нвсп.=25 % от Росн.

Рвсп.= åРосн.*Нвсп. / 100

Рвсп.=10*25 / 100=2,5 чел.

Принимаю 3 человека:

наладчик - 1;

электрик - 1;

слесарь-ремонтник-1.

2.9. Определение численности инженерно-технических рабочих (ИТР), счетно-конторского персонала и младшего обслуживающего персонала.

ИТР составляют 10...15 % от Робщ.

Счетно-конторский персонал составляет (бухгалтерия, нарядчик) 10 % .

Младший обслуживающий персонал (мастер, бригадир) составляет 5 % .

Робщ.=åРосн.+åРвсп.=10+3=13 чел.

а. Ритр.=Робщ.*Нитр. / 100

Ритр.=13*10 / 100=1,95 ч.

Принимаю: 2 мастера.

б. Рскп.=Робщ.*Нскп. / 100

Рскп.=13*10 / 100=1,3 ч.

Принимаю: 2 человека:

нарядчик - 1;

бухгалтер - 1.

в. Рмоп.=((Робщ.+Ритр.+Рскп.) / Нмоп.) / 100

Рмоп.=((13+2+2)*5 ) / 100=0,85 ч.

Принимаю:

1 уборщица.

Сводная ведомость численности состава рабочих на участке (таблица 6):

|

№ п./п. |

Наименование категорий работающих |

Кол-во человек |

% от основных рабочих |

% от общей численности |

|

1 |

Основные производственные рабочие |

10 |

- |

55,5 |

|

2 |

Вспомогательные производственные рабочие |

3 |

30 |

16,6 |

|

3 |

ИТР |

2 |

20 |

11,2 |

|

4 |

СКП |

2 |

20 |

11,2 |

|

5 |

МОП |

1 |

10 |

5,5 |

|

6 |

Всего работающих: |

18 |

100 |

2.10. Расчет производственной площади участка и стоимость здания.

Здание - производственное помещение, относящееся к основным производственным фондам, и их стоимость через амортизацию включается в себестоимость продукции. По этому, чем меньше стоит здание, тем меньше себестоимость выпускаемой продукции. С этой целью расчет площадей основывается на жестких нормативах, но с соблюдением всех санитарно-гигиенических норм.

Производственный участок механического цеха, обычно занимает один или несколько пролетов цеха и в него помимо производственных площадей входят помещения для службы контроля качества, бытовки, складские помещения.

Sуч.=Sпр.+Sвсп.

Sуч.=627+149,35=776,35 м2

Sпр. - производственная площадь участка;

Sпр.=(S1+S2)*m

S1=25 м2 -удел. площадь под оборудование;

S2=8 м2 -удел. площадь для прохода;

m - количество принятых станков на участке.

Sпр.=(25+8)*19=627 м2

Sвсп. - вспомогательная площадь участка под различные нужды;

Sвсп.=Sи.р.к.+Sскл.+Sбыт.+Sмаст.+Sконтр.

Sвсп.=94+12,35+27+10+6=149,35 м2

Sи.р.к. - площадь инструментальной раздаточной кладовой:

Sи.р.к.=Sпр.*15 / 100

Sи.р.к.=627*15 / 100=94 м2

Sскл. - площадь под склады:

Sскл.=0,65*m

Sскл.=0,65*19=12,35 м2

Sбыт. - площадь бытовых помещений:

Sбыт.=1,5 м * Чобщ.

Sбыт.=1,5*18=27 м2

Sмаст.=10 м2 - площадь под мастерские;

Sконтр.=6 м2 - площадь служб контроля качества продукции.

Объем здания участка:

Vуч.=Sуч.*h

Vуч.=776,35*8=6210,8 м2

h-высота здания 8...10 м.

Принимаю h=8 м

Стоимость здания:

Сзд.=Ц1м зд.*Vуч. (37).

Сзд.=3200000*6210,8=198745600000 руб.=198700000000 руб.

Ц1м зд. = 32000000 руб - цена 1 м2 площади здания.

2.11. Расчет амортизационных отчислений.

Амортизация - перенос стоимости основных фондов на выпускаемую продукцию по мере их износа.

Амортизационные отчисления определяются по формуле:

Аобщ.=Азд.+Аобор.+Аинстр.+Атр.ср. (38).

Аобщ.=11922000000+12420000+1035000+3449000=11938000000 руб.

Азд. - амортизационные отчисления на промышленные здания.

Принимаю норматив Нзд.=6% от Сзд. -стоимости здания и определяю по формуле:

Азд.=Сзд.*Нзд. / 100 (39).

Азд.=198700000000*6 / 200=11922000000 руб.

Аобор. - амортизационные отчисления на технологическое оборудование

Нобор.=18% от Собор.

Аобор.=Собор.*Нобор. / 100 (40).

Аобор.=69000000*18 / 100=12420000 руб.

Нобор.=18% от Собор.

Аинстр. - амортизационные отчисления на инструмент

Нинстр.=15% от Синстр.

Аинстр.=Синстр.*Нинстр. / 100 (41).

Аинстр.=6900000*15 / 100=1035000 руб.

Нинстр.=15% от Собор.

Синстр. - стоимость инструмента принимаю равную 10% от Собор. - стоимости оборудования).

Синстр.=Собор.*10 / 100 (42).

Синстр.=10*69000000 / 100=6900000 руб.

Атр.ср. - амортизационные отчисления на транспортные средства.

Принимаю Нтр.ср.=12% от Стр.ср.

Атр.ср.=Стр.ср.*Нтр.ср. / 100 (42а).

Атр.ср.=28740000*12 / 100=3449000 руб.

2.12. Расчет потребностей режущего и измерительного инструмента.

К основным задачам инструментальногохозяйства относятся: повышение стойкости инструмента, повышение износа стойкости технологической оснастки, уменьшение доли затрат технологическую оснастку в общем объеме издержек производства, экономия от восстановления обработанного инструмента, сокращение номенклатуры инструмента в результате его нормализации и стандартизации. Улучшение технико-экономических показателей инструментального хозяйства зависит от совершенствования организациипроизводства и широкого распространения передового опыта в области конструирования, изготовления и эксплуатации инструмента.

Расчет потребности режущего инструмента производится по каждой операции по формуле:

Иреж.i=Nгод.*То./Тинстр.*60*(1-к) (43.)

Тинстр. - машинное время работы инструмента до полного его износа.

Тинстр.=((L / l)+1))*Tc.

Тинстр.=((10 / 1,2)+1)*2=18,6 час.

L-допустимая величина рабочий части инструмента при заточке, зависит от конструкции инструмента (L=6...12 мм)

Принимаю L=10 мм

l-средняя величина снимаемого слоя при каждой заточке инструмента

l=1,2

Tc-стойкость инструмента - время работы инструмента от одной переточки до другой)

Nс=2 часа

к - коэффициент преждевременного выхода инструмента из строя,

Для резцов к=0,05...0,1

для фрез к=0,08...0,12

для сверл к=0,06...0,1

для шлифовальных кругов к=0,08

Принимаю к=0,08

1. Токарно - черновая:

Иреж.ток.черн.=136000*4,8 / (18,6*60*(1-0,08))=635,8 шт.

Принимаю: 636 резцов.

2. Токарно - чистовая:

Иреж.ток.чист.=136000*5,2 / (18,6*60*(1-0,08))=689 шт.

Принимаю: 689 резцов.

3, Вертикально - фрезерная:

Иреж.верт.фрез.=136000*4,6 / ((18,6*60*(1-0,08))=610 шт.

Принимаю: 610 фрез.

4, Вертикально - сверлильная:

Иреж.верт.сверл.=136000*3,6 / (18.6*60*(1-0,08))=447 шт.

Принимаю: 447 сверл.

5. Круглошлифовальная:

Иреж.круглошлиф.=136000*4,7 / (18,6*60*(1-0,08))=623 шт.

Принимаю: 623 шлифовальных круга.

Расчет измерительного инструмента производится по формуле:

Иизм.=Nгод.*С*i*Куб./ М0 (45).

Иизм.=136000*3*0,3*1,18 / 9000=17 шт.

Принимаю: 17 калибр - скоб.

С - количество промеров на одну деталь.

Произвожу расчет по одной операции и принимаю С=3 раза.

i-выборочность контроля детали.

Если контроль производится по каждой детали (сплошной), то i=1

Выборочный контроль - контролируется часть партии детали и обозначается дробной величиной.

Принимаю i=0,3

М0=9000

Куб.=1,18 - коэффициент случайной убыли инструмента

2.13. Расчет капитальных затрат.

Капитальные затраты - затраты, связанные с изготовлением детали, выражаются в двух денежных показателях:

1. капитальные затраты - сумма средств, которые требуется одновременно вложить для внедрения данного варианта технологического процесса.

2. Эксплуатационные расходы - расходы, связанные с эксплуатацией, обслуживанием оборудования.

Сводная ведомость капитальных затрат (таблица 7):

|

№ п./п. |

Наименование затрат |

Сумма затрат (руб.) |

|

|

базовый |

новый |

||

|

1 |

Технологическое оборудование |

22,12 млн. |

69 млн. |

|

2 |

Промышленные здания |

79,08 млрд. |

198,7 млрд. |

|

3 |

Инструмент |

2,622 млн. |

6,9 млн. |

|

4 |

Транспортные средства |

12,07 млн. |

28,74 млн. |

|

Итого: |

79116812000 |

198804640000 |

2.14. Организация контроля качества на участке, календарное планирование на участке, диспетчирование производства.

Технический контроль - одна из функций КС УКП, которая осуществляется на предприятиях отделом технического контроля. ОТК является самостоятельным структурным подразделением предприятия.

На каждом конкретном предприятии с учетом требований Типового положения разрабатываются структура и штаты ОТК, которые утверждаются директором предприятия. Чеще всего ОТК предприятия включает такие подразделения как: бюро по обслуживанию потребителей; бюро технической приемки материалов и других материальных ценностей, поступающих на завод; бюро цехового контроля. Все работники цехов и других подразделений, занятые техническим контролем качества продукции, вхордят в состав ОТК. Если в структуре предприятия предусмотрены другие подразделения, занимающиеся техническим контролем качества продукции, обязанности, права, ответственность, лежащие на ОТК, распространяются и на эти подразделения.

Основными задачами ОТК являются предотвращение выпуска некачественной продукции, укрепление производственной дисциплины и повышение ответственности всех звеньев производства за качество выпускаемой продукции.

Основное содержание работы ОТК: проверка исходных материалов, инструментов и других ценностей, которые будут использованы для производства продукции; контроль продукции на всех стадиях ее изготовления; контроль соблюдения технологической дисциплины в цехах; оформление соответствующих документов о приемке годной продукции и документов на забракованные изделия и ценности, пришедшие с других предприятий; участие в испытаниях новых и модернизированных изделий, проведение анализа брака, участие в работах по подготовке продукции и аттестации; контроль выполнения работ по изолированию брака; разработка мероприятий по повышению качества продукции; разработка и внедрение прогрессивных форм и методов технического контроля.

ОТК возглавляется начальником, который подчиняется непосредственно директоры. Начальник ОТК имеет право: прекратить прием и контроль некачественной продукции до устранения причин, вызывающих дефект; запретить применение некачественных материалов, комплектующих изделий, инструментов, работу на неисправном оборудовании, а также изготовлдение новой продукции, если проектно - конструкторская и технологическая документация не обеспецивает высокого качества продукции.

Раздел 3. Экономическая часть

3.1. Расчет годового расхода и стоимости материала.

Стоимость основного материала на деталь определяется по формуле:

Мдет.=(Qзаг.*Ц1т.мат. / 1000) - (Qотх.*Ц1т.отх. / 1000)*Кн.р. (46).

Qзаг. - масса заготовки (норма расхода);

Ц1т.мат.=1,1 млн.руб. - цена одной тонны материала;

Qотх. - масса отходов;

Qотх.=Qзаг.-Qдет. (47).

Ц1т.отх.=270000 руб. - цена одной тонны отходов.

Кт.р. - коэффициент, учитывающий транспортные расходы.

Принимаю Кт.р.=1,2

Определяю стоимость материала на годовую программу:

Мгод.=Мдет.*Nгод. (48).

Определяю годовую потребность основного материала на программу:

Qгод.=Qзаг.*Nгод. (49).

Определяю коэффициент исспользования материала:

Км.=Qдет. / Qзаг. (50).

3.2. Расчет годового фонда заработной платы по категориям работающих. Составление ведомостей фонда заработной платы.

Основная заработная плата определяется по формуле:

ФЗПосн.i=å(Q*Cчас.i*Kм.н.i)*Kпр. (51).

(расчет производится по каждой операции).

Qi - трудоемкость изготовления детали по каждой операции в н.-часах.

Счас.i - часовая тарифная ставка сдельщика в рублях для каждого разряда.

n-количество операций.

Часовые ставки сдельщика по разрядам:

|

Разряд: |

1 |

2 |

3 |

4 |

5 |

6 |

|

Тариф (руб.): |

5500 |

5800 |

6100 |

4500 |

6900 |

7100 |

Км.н. - коэффициент, учитывающий многостаночное обслуживание:

|

Кол-во одновременно обслуживаемых станков: |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Км.н.: |

1 |

0,65 |

0,48 |

0,39 |

0,35 |

0,32 |

0,7 |

Кпр.=1,2 - премиальный коэффициент.

ФЗП1=(11333,3*5800*0,39)*1,2=30763108 руб.

ФЗП2=(14960*6100*0,39)*1,2=42707808 руб.

ФЗП3=(14960*6500*0,39)*1,2=45508320 руб.

ФЗП4=(11333,3*6500*0,48)*1,2=42431875 руб.

ФЗП5=(14506,7*7100*0,39)*1,2=48202862 руб.

Общий фонд заработной платы производственных рабочих:

ФЗПосн.общ.=ФЗПонс1+ФЗПосн2+...+ФЗПосн.n (52)

ФЗПосн.=30763108+42707808+45508320+42431875+48202862= =209613973 руб.

Дополнительный фонд заработной платы основных производственных рабочих:

Берется в % от основной заработной платы.

ФЗПдоп.осн.=ФЗПосн.общ.*Ндоп. / 100 (53).

Ндоп.=10 %

ФЗПосн.доп.=209613973*10 / 100=20961397,3 руб.

Общий фонд заработной платы основных рабочих:

ФЗПобщ.=ФЗПосн+ФЗПдоп. (54).

ФЗПосн.общ.=209613973+20961397,3=230575370,3 руб.

Рi - расценка по операциям технологического процесса.

Pi=Тш.к.i*Cчас. / 60 (56).

Р1=6,6*5800 / 60=638 руб.

Р2=5*6100 / 60=715 руб.

Р3=6,6*6500 / 60=715 руб.

Р4=5*6500 / 60=541,7 руб.

Р5=6,4*6900 / 60=736 руб.

Определяю суммарную расценку по всем операциям технологического процесса:

Рсум.опер.=åРi (55).

Рсум.=(638+508,3+715+541,87+736)=3139 руб.

б. Определяю фонд заработной платы вспомогательных рабочих:

ФЗПвсп.осн.=Чвсп.*Fд.р.*Счас.*Кпр. (57).

Чвсп. - численность вспомогательных рабочих;

ФЗПвсп.осн.=3*6100*1,2*1793=39374280 руб.

Часовая ставка разрядов для повременщиков:

|

Разряд: |

1 |

2 |

3 |

4 |

5 |

6 |

|

Ставка (руб.): |

5200 |

5400 |

5700 |

6100 |

6400 |

6700 |

Кпр.=1,2

ФЗПвсп.доп.=ФЗПвсп.осн.*Ндоп. / 100

ФЗПвсп.доп.=39374280*10 / 100=3937428 руб.

ФЗПвсп.общ.=ФЗПосн.всп.+ФЗПвсп.доп.

ФЗПвсп.общ.=39374280+3937428=43311708 руб.

в. Фонд заработной платы ИТР и служащих:

ФЗПитр.сл.осн.=Читр.сл.*До.*12*Кпр. (61).

До.=370000 руб. - месячный должностной оклад ИТР;

Читр. - численность ИТР;

Кпр.=1,4

ФЗПитр.сл.осн.=2*370000*12*1,4=12432000 руб.

Определяю дополнительный фонд заработной платы ИТР:

ФЗПитр.сл.доп.=ФЗПитр.сл.осн.*10 / 100 (62).

ФЗПитр.сл.доп.=12432000*10 / 100=1243200 руб.

Общий фонд заработной платы ИТР:

ФЗПитр.сл.общ.=ФЗПитр.сл.осн.+ФЗПитр.сл.доп. (63).

ФЗПитр.сл.общ.=12432000+1243200=13675200 руб.

г. Фонд заработной платы СКП:

ФЗПскп.осн.=Чскп.*До.*12*Кпр. (64).

До.=280000 руб.

Кпр.=1,4

ФЗПскп.осн.=2*280000*12*1,4=9400000 руб.

Определяю дополнительный фонд заработной платы СКП:

ФЗПскп.доп.=ФЗПскп.осн.*10 / 100 (65).

ФЗПскп.доп.=9,4*10 / 100=940000 руб.

Общий фонд заработной платы СКП:

ФЗПскп.общ.=ФЗПскп.осн.+ФЗПскп.доп. (66).

ФЗПскп.общ.=9400000+940000=10340000 руб.

д. Фонд заработной платы МОП:

ФЗПмоп.осн.=Чмоп.сл.*До.*12*Кпр. (67).

До.=260000 руб.

Кпр.=1,4

ФЗПмоп.осн.=1*260000*12*1,4=4300000 руб.

Определяю дополнительный фонд заработной платы МОП:

ФЗПмоп.доп.=ФЗПмоп.осн.*10 / 100 (68).

ФЗПмоп.доп.=4300000*10 / 100=430000 руб.

Общий фонд заработной платы МОП:

ФЗПмоп.общ.=ФЗПмоп.осн.+ФЗПмоп.доп. (69).

ФЗПмоп.общ.=4300000+430000=4730000 руб.

Сводная ведомость заработной платы работающих на участке:

(таблица 8):

|

№ п/п |

Категория работающих |

ФЗПосн. (руб.) |

ФЗПдоп. (руб.) |

ФЗПгод.общ. (руб.) |

Отчисления на соц. страх (руб.) |

|

1 |

Основные производственные рабочие |

209613973 |

20961397,3 |

230575370 |

89924394 |

|

2 |

Вспомогательные рабочие |

39374280 |

3937428 |

43311708 |

16891566 |

|

3 |

ИТР и служащие |

12432000 |

1243200 |

13675200 |

5333326 |

|

4 |

СКП |

9400000 |

940000 |

10340000 |

4032600 |

|

5 |

МОП |

4300000 |

430000 |

4730000 |

3417414 |

3.3. Расчет косвенных цеховых затрат (накладные расходы).

Расчет расходов на эксплуатацию и обслуживание оборудования:

а. Затраты на силовую электрическую энергию:

Сэл.=Ц1кВт.*Wэл. (70).

Сэл.=200*801019,2=160203840 руб.

Ц1кВт.=200 руб. - цена 1 кВт электрической энергии

Wэл.=Nуст.*Fд.о.*Кз.ср.*h / Ксет.*Кдв. (71).

Wэл.=(272*3927*0,94*0,72) / 0,95*0,95=801019,2 кВт

N - устанавливаемая мощность всех электрических двигателей станков на участке;

Fд.о. - действительный фонд работы оборудования;

h=0,72 - коэффициент одновременной работы оборудования;

Ксет.=0,95 - коэффициент потери электрической энергии в сети;

Кдв.=0,95 - коэффициент полезного действия электрического двигателя.

б. Определение затрат на сжатый воздух:

Ссж.=Цсж.1м2*Qсж. (72).

Ссж.=80*60538=4843090 руб.

Ссж.1м2=80 руб. - цена 1 м2 сжатого воздуха;

Qсж.=Fд.о.*Кз.ср.*(Спн.*q+Собд.*q’) (73).

Qсж.=3927*0,94*(14*0,1+15*1)=60538 м

Цсж.1м˙=80 руб.

Qсж. - годовой расход сжатого воздуха;

Спн. - количество станков оснащенных оснасткой с пневмоприводами;

q - расход сжатого воздуха на один станок с пневмозажимом;

q=0,1 м˙/час.

q’ - расход сжатого воздуха на один станок с обдувом

q’=1м˙/час.

в. Определение затрат на воду для производственных нужд:

Свод.= Ц1м˙*Qвод.*Кз.ср.*Спр. (74).

Свод.=1100*25*19*0,95=496375 руб.

Ц1м˙=1*100 руб. - цена 1 м˙ воды;

Qвод.=25м˙ - удельный годовой расход воды на один станок;

Кз.ср. - средний коэффициент загрузки оборудования;

Спр. - количество принятых станков на участке.

г. Определение затрат на текущий ремонт и обслуживание оборудования:

Нт.р.=5% от Соб.

Ст.р.=Соб.*Нт.р. / 100 (75).

Ст.р.=69000000*10 / 100=6900000 руб.

д. затраты на текущий ремонт транспортных средств и вспомогательного оборудования:

Нтран.всп.рем.=10% от Стр.ср.

Срем.тр.всп.рем=Стр.ср.*Нтран.всп.рем. / 100 (76).

Срем.тр.всп.рем.=28740000*10 / 100=2874000000 руб.

е. Определение затрат на износ и содержание малоценного инструмента.

К малоценному инструменту относят режущий, измерительный инструмент, приспособления стоимость которых, меньше 500000 рублей и сроками службы до одного года. Обычно принимают в зависимости от оборудования. Принимаю 85000 руб. на обид станок и определяю по формуле:

Сизн.инстр.=85000*Спр. (77).

Сизм.инстр.=85000*19=16150000 руб.

ж. Затраты на вспомогательные материалы.

К вспомогательным материалам относятся: лаки, красители, клей, нитки, масла, обтирочные материалы, специальная одежда, мешки, мыло, ...).

Принимаю из расчета 25000 рублей на один станок.

Свсп.мат.=25000*Спр. (78).

Свсп.мат.=25000*19=475000 руб.

и. Определение прочих расходов,

Принимаю норматив прочих расходов 5% от суммы всех предыдущих затрат.

Нпроч.=5% от åСпред.

Спроч.=Спред.*Нпроч. / 100 (79).

Спроч.=12129942305*5 / 100=606497120 руб.

åСпред.=Сэл.+Ссж.+Свод.+Стр.+Срем.всп.+Ср.инстр.+Свсп.мат.+Аобщ. (80).

åСпред.=160203840+4843090+496375+6900000+2874000+16,150000+

+475000+11938000000=12129942305 руб.

Аобщ. - общая сумма амортизационных отчислений.

Общие расходы на содержание и эксплуатацию оборудования:

Собщ.=Спред.+Спроч. (81).

Собщ.=203880305000+10194000000=214074305000 руб.

3.4. Расчет общецеховых затрат (накладные расходы).

1. Определение заработной платы:

åФЗПвспом.итр.сл.общ.=ФЗПвсп.общ.+ФЗПитр.скл.общ.+ФЗПскл.общ.+ФЗПмоп.общ.+

+Qвсп.с.с.+Qитр.сл.с.с+Qскп.с.с/+ Qмоп.с.с (81а).

åФЗПвспом.итр.сл.общ.=43311708+13675200+10340000+4730000=72056908 руб.

2. Расчет затрат на электрическую энергию и топливо на хозяйственные нужды:

а. Электрическая энергия для освещения помещений:

Сэл.осв.=Фосв.+Sуч.*qосв.*Ц1кВт / 1000 (82).

Сэл.осв.=(2700+776,35*16*200) / (1000=2487000 руб.

Фосв.=2700 час. - годовое число часов освещения помещений;

qосв.=16 Вт.час. / м - удельный расход электрической энергии на 1 м площади участка;

Ц1кВт=200 руб.

б. Стоимость пара для отопления помещений:

Спар.=Ц1т.пара*Qпар. (83).

Спар.=16000*1081,1=172982281 руб.

Ц1т.пара.=16000 руб.;

Q- расход пара в течение года.

Qпар.=Vзд.*Нчас.*q / (i*1000) (84).

Qпар.=6210,8*4700*20 / 540*1000=1081,1 т

Нчас.=4700 час. - количество часов отопительного сезона в году;

q=20 к.кал. / час. - удельный расход топлива на 1м / час.

i=540 к.кал. / час - тепловая отдача 1 кг пара.

в. Определение затрат на воду для хозяйственных нужд:

Свод.хоз.=Qвод.*Ц1м *Чобщ.*Кр.д. / 1000 (85).

Свод.хоз.=75*1100*18*253 / 1000=3757050 руб.

Qвод.=75 л - суточный расход воды на одного рабочего;

Ц1м =1100 руб.

Чобщ. - количество всех работающих на участке в двух сменах.

Кр.д.=253 дн.

г. Расчет затрат на вспомогательные материалы на хозяйственные нужды. Принимаю из расчета на один станок:

Свсп.хоз.=Qвсп.*Спр. (86).

Свсп.хоз.=6000*19=96000 руб.

Qвсп.=6000руб.

д. Определение затрат на текущий ремонт здания:

Срем.зд.=Сзд.*Нрем.зд. / 100 (87).

Срем.зд.=198700000000*6 / 1000=11922000000 руб.

Нрем.зд.=6% от Сзд.

е. Ремонт производственного инвентаря:

Спр.инв.рем.=Спр.инв.*Нрем.инв. / 100 (88).

Спр.инв.=28740000000*3 / 100=862200000 руб

Нрем.инв.=40% от Спр.инв.

Спр.инв.=Соб.*Нпр.инв. / 100 (89).

Спр.инв.рем.=862200000*40 / 100=297356000 руб.

Нпр.инв.=3%

ж. Определение прочих расходов из расчета обного работающего на участке:

Спроч.=Qпроч.*Чобщ. (90).

Спроч.30000*18=570000 руб.

Qпроч.=30000 руб.

и. Затраты по охране труда и техники безопасности.

Определяю из расчета на одного основного рабочего:

Рохр.тр.=Qт.б.*Чосн.раб. (91).

Рохр.тр.=30000*18=570000 руб.

Qт.б.=18000 руб. - норматив затрат на охрану труда и технику безопасности.

к. Затраты на рационализаторскую, изобретательскую работу на участке:

Ррац.=Qрац.*Чобщ. (92).

Ррац.=20000*18=360000 руб.

Qрац.=20000 руб.

л. Суммарные общецеховые расходы:

Робщ.цех.=ФЗПвсп.итр.скп.моп.общ.+Сэл.осв.+Спар.+Свод.хоз.+Cвсп.мат.+Срем.зд.+Спр.инв.рем.+

+Спроч.+Рохр.тр.+Ррац. (93).

Робщ.цех.=72056908+2487000+172982281+3757050+96000+11922000000+

+297356000+180000+570000+360000=12471845239 руб.

Определение общих накладных расходов по цеху:

Робщ.накл.=Собщ.+Робщ.цех. (93а).

Робщ.накл.=214078305+12471845239=12868923544 руб.

3.5. Расчет себестоимости детали по статьям калькуляции.

Под себестоимостью детали следует понимать все затраты, связанные с изготовлением и реализацией продукции .

Калькуляция затрат изготовления детали:

(таблица 9).

|

Виды |

Сумма (руб.) |

|

|

затрат |

на 1 деталь |

на год. прогр. |

|

1. Прямые затраты |

||

|

1.1. Стоимость основного материала |

12792 |

2532864000 |

|

1.2. Зар. плата основных рабочих |

1695 |

230575370 |

|

1.3. Отчисления на социальное страхование |

661 |

89924394 |

|

2. Косвенные расходы |

||

|

2.1. На содержание и эксплуатацию оборудования |

9365 |

12736439425 |

|

Общецеховые расходы |

18534 |

25207284664 |

|

Итого: |

43047 |

40797087853 |

3.6. Определение оптовой цены детали, прибыль нормативно - чистой продукции при нормативной рентабельности.

Цена детали - денежное выражение затрат на производство и реализацию продукции (себестоимость детали + прибыль, в зависимости от нормативной рентабельности в процентах).

Прибыль - доход предприятия в результате производственно - хозяйственной деятельности.

Рентабельность производства - показатель, характеризующий проризводственно - хозяйственную деятельность предприятия и определяет отношение прибыли к себестоимости в процентах).

Определение нормативно - чистой продукции на одну деталь.

Под нормативно - чистой продукцией понимаются затраты испол. средств произведен на данном предприятии, заработной платы основных рабочих и часть заработной платы управленцев и обслуживающего персонала с отчислениями на социальное страхование. Нормативно - чистая продукция не включает в себя ранее созданную стоимость материальных затрат, определяется по формуле:

НЧПдет.=ЗПпр.раб.дет.+ПРдет. (94).

НЧПдет.=1695+5640=7335 руб.

ЗПпр.раб.дет. - заработная плата производственных рабочих на деталь;

Прдет. - прибыль на деталь;

ПРдет.=ЗПвсп.,итр.,скп.,моп.дет.*Кз.+ПРк.дет. (95).

Прдет.=529*0,31+5476=5640 руб.

ЗПвсп.,итр.,скп.,моп.дет.=åФЗПвсп.,итр.,скп.,моп. / Nгод. (96).

ЗПвсп.,итр.,скп.,моп.дет.=72056908 / 136000=529 руб.

Кз. - коэффициент, характеризующий затраты по заработной плате как отношение разности между ФЗПобщ. и общего фонда заработной платы всех категорий рабочих.

Кз.=(åФЗПпр.,всп.,итр.,моп.,скп.общ-ФЗПпр.общ.) / ФЗПпр.общ. (97).

ПРк.дет.=С`дет.*Кнорм. / 100 (98).

ПРк.дет.=18255*30 / 100=5476 руб.

Кнорм. - нормативная рентабельность производства:

Принимаю Кнорм.=30%

С`дет. - себестоимость детали за вычитом материальных затрат.

Сдет.=Сполн.-М (99).

Сдет.=31047-12792=18255 руб.

Определение оптовой цены детали:

Цопт.дет.=Сполн.+ПРнорм. (100).

Цопт.дет.=31047+9314=40361 руб.

ПРнорм.=Сполн.*Кнорм. / 100 (101).

Прнорм.=31047*30 / 100=9314 руб.

3.7. Определение оптовой цены спроса и предложения в условиях рыночных отношений.

3.8. Расчет цеховых расходов в “%”.

Рцех.=Робщ.наклад.*100 / (ФЗПпр.общ.+Qпр.с.с.) (102).

Рцех.=25207284664*100 / (230575370+89924394,3= 7864,9

Qпр.с.с.=230575370*39 / 100=89924394,3

Раздел 4. Экономическое обоснование технологического процесса.

4.1. Анализ себестоимости детали.

Сводная ведомость цеховой себестоимости детали:

(таблица 10).

|

№ п.п. |

Наименование затрат |

Сумма затрат |

Отклонения |

Структура в процентах |

||

|

новый |

базовый |

новый |

базовый |

|||

|

1. |

Затраты на основной материал |

12792 |

13943,28 |

1151,28 |

38,73 |

36,26 |

|

2. |

Затраты на заработную платиу основных рабочих |

1695 |

1898,4 |

203,4 |

5,13 |

4,9 |

|

3. |

Цеховые накладные расходы |

18534 |

22611,48 |

4077,48 |

556,13 |

58,8 |

|

Итого: |

33021 |

38453 |

5432,16 |

100 |

100 |

4.2. Расчет экономической эффективности технологического процесса.

Экономическая эффективность внедрения новой техники характеризуется снижением трудоемкости изготовления детали, снижением себестоимости детали, ростом производительности труда за счет применения новой техники, передовой технологии, более совершенных форм организации труда, по сравнению с базовым вариантом.

а. % снижения себестоимости выпуска продукции:

ßС%=((Сполн.баз.-Сполн.нов.)*100) / баз. (103).

ßС%=((38453-33021)*100) / 38453=14,13 %

б. % снижения трудоемкости изготовления детали:

ßТ%=((Тбаз.-Тнов.)*100) / Тнов. (104).

ßТ%=((33,9-31,4)*100) / 33,9=7,4 %

в. % повышения производительности труда:

ÝП%=((Тбаз.-Тнов.)*100) / Тнов. (105).

ÝП%=((33,9-31,4)*100) / 31,4=7,9 %

г. Определение условно - годовой экономии от внедрения новой техники, в результате снижения себестоимости продукции:

Эусл.год.=(Сполн.баз.-Сполн.нов.)*Nгод. (106).

Эусл.год.=(38453-33021)*136000=738752000 руб.

д. Срок окупаемости дополнительных капитальных затрат за счет снижения себестоимости продукции:

Ток.=(Кнов.-Кбаз.) / Эусл.год. (107).

Ток.=(198804640000-79116812 00) / 738752000=5,7 лет

К - капитальные затраты на разработку и внедрение технологического процесса.

Для машиностроения нормативный срок окупаемости в пределах 5...6 лет.

е. Годовой экономический эффект от внедрения новой техники и передовой технологии:

Эгод.=((Сбаз.+(Кбаз. / Nгод.баз.)*Енорм.)-(Снов.+(Кнов. /

/ Nгод.нов.)*Енорм.)*Nгод.нов. (108).

Енорм. - нормативный коэффициент эффективности новой техники (величина обратная сроку окупаемости).

Принимаю Енорм.=0,2

Вывод: внедрение предлагаемого технологического процесса следует считать целесообразным, т.к. себестоимость детали снизилась на _____ %, трудоемкость уменьшилась на _____ %, производительность труда повысилась на ____ %, срок окупаемости дополнительных капитальных затрат за счет снижения себестоимости продукции получен в пределах нормативного (Ток.расч.<Ток.норматив.), получен значительный экономический эффект в сумме _____________ руб.

4.3. Таблица технико-экономических показателей работы участка.

Для проверки экономической целесообразности разработанного проекта необходимо иметь комплекс числовых данных скомпанованных в единую систему и достаточно полно характеризующих экономику, организацию и планирование производства на участке как в “статике” (площади, оборудование, основные средства, фонды), так и в “динамике” (выпуск продукции, оборотные средства, себестоимость и др.).

Такой комплекс числовых данных называется системой технико - экономических показателей. Они подразделяются на две группы: исходные (абсолютные) и производные (относительные).

Сводная ведомость технико-экономических показателей работы участка:

(таблица 11).

|

№ п. п. |

Наименование показателя |

Единицы измерения |

Величина |

Методика расчета |

|

1. |

Абсолютные показатели |

|||

|

1.1 |

годовая программа выпуска |

шт. |

136000 |

задание |

|

1.2 |

годовая трудоемкость |

н-час |

||

|

1.3. |

годовая трудоемкость с учетом дозагрузки |

руб. |

- |

задание |

|

1.4. |

годовая программа выпуска |

руб. |

п.3.6. |

|

|

1.5. |

полная себестоимость детали |

руб. |

43047 |

т.9. |

|

1.6. |

нормативно - чистая продукция |

руб. |

7335 |

ф.94 |

|

1.7. |

количество оборудования на участке |

шт. |

19 |

п.2.3. |

|

1.8. |

балансовая стоимость основных производственных фондов |

руб. |

79127812000 |

п.2.13. |

|

1.9. |

площадь участка |

м2 |

776,35 |

п.2.10. |

|

объем здания |

м3 |

6210,8 |

п.2.10. |

|

|

1.10. |

Общая численность рабочих на участке |

чел. |

18 |

п.2.9. |

|

1.10.1. |

оснолвных производственных рабочих |

чел. |

10 |

п.2.8. |

|

1.10.2. |

вспомогательных производственных рабочих |

чел. |

3 |

п.2.8 |

|

1.10.3 |

ИТР и служащих |

чел. |

2 |

п.2.7. |

|

1.10.4. |

СКП |

чел. |

2 |

п.2.7. |

|

1.10.5. |

МОП |

чел. |

1 |

п.2.7. |

|

1.11. |

установленная суммарная мощность |

кВт |

272 |

п.3.3. |

|

1.12. |

Суммарный годовой фонд заработной платы |

руб. |

288957078 |

п.3.2. |

|

1.12.1. |

основных производственных рабочих |

руб. |

230575370 |

п.3.2. |

|

1.12.2. |

вспомогательных рабочих |

руб. |

43311708 |

п.3.2. |

|

1.12.3. |

СКП |

руб. |

10340000 |

п.3.2. |

|

1.12.4. |

МОП |

руб. |

4730000 |

п.3.2. |

|

1.13. |

общий фонд заработной платы по участку с отчислениями на социальное страхование |

руб. |

112693260 |

ФЗПобщ.+ +Qс.с. |

|

2 |

Относительные показатели |

|||

|

2.1. |

выпуск нормативно - чистой продукции на один рубль основных производственных фондов (фондоотдача) |

руб. |

||

|

2.2. |

выработка на одного рабочего |

шт. |

7555,5 |

Nгод./rобщ. |

|

2.3. |

выработка на одного рабочего |

руб. |

п.1.4./rобщ. |

|

|

2.4. |

выработка на одного основного рабочего |

шт. |

136000 |

Nгод./rосн. |

|

2.5. |

выработка на одного основного рабочего |

руб. |

п.1.4./rосн. |

|

|

2.6. |

Среднемесячная заработная плата |

руб. |

400316 |

ФЗПгод.общ./ /rобщ.*12 |

|

2.6.1. |

на одного работающего |

руб. |

1921461 |

|

|

2.6.2. |

на одного производственного рабочего |

руб. |

||

|

2.6.3. |

на одного вспомогательного рабочего |

руб. |

1203403 |

|

|

2.6.4. |

на одного ИТР служащего |

руб. |

5698000 |

|

|

2.6.5. |

на одного СКП |

руб. |

430833 |

|

|

2.6.7. |

на одного МОП |

руб. |

394167 |

|

|

2.7. |

основные средства, приходящиеся на одного производственного рабочего (фондоемкость) |

руб. / руб. |

п.1.8. / rобщ. |

|

|

2.8. |

стоимость основных фондов, приходящихся на одного производственного рабочего (фондовооруженность) |

руб. |

п.1.8. / rобщ. |

|

|

2.9. |

выпуск нормативно - чистой продукции на м2 производственной площади участка |

руб. / м2 |

п.1.6. |

|

|

2.10. |

удельная площадь на одну единицу оборудования |

м2 |

25 |

условие |

|

2.11. |

производственная площадь, приходящаяся на одного основного рабочего |

м2 |

76,635 |

п.2.10. |

|

2.12. |

Средняя установленная мощность оборудования на участке |

кВт |

п.1.11 / кол-во станков |

|

|

2.13. |

Средний коэффициент загрузки оборудования |

п.2.3. |

||

|

2.14. |

Выпуск нормативно - чистой продукции на один рубль заработной платы основных производственных рабочих |

п.1.6. / /åФЗПосн. |

||

|

2.15. |

Средняя мощность электрических двигателей на одного производственного рабочего (электровооруженность) |

кВт |

п.1.11. / rосн. |

|

|

2.16. |

среднетарифный разряд основных рабочих на участке |

4 |

п.2.7. |

|

|

2.17. |

оптовая цена детали |

руб. |

ф.100 |

|

|

2.18. |

цеховые накладные расходы |

% |

ф.102 |

|

|

2.19. |

срок окупаемости |

год. |

ф.107 |

|

|

2.20. |

годовой экономический эффект |

руб./год. |

ф.108 |

Список используемой литературы.

1. Валева “Экономика, организация и планирование машиностроительного производства”;

2. Данилевский “Технология машиностроения”;

Структура себестоимости:

Технико - экономические показатели.

Расшифровка к диаграммам:

Структура себестоимости:

базовый вариант:

1 - 4,9 % - заработная плата основных производственных рабочих;

2 - 58,8 % - цеховые расходы;

3 - 36,26 % - затраты на материал.

новый вариант:

1 - 5,13 % - заработная плата основных производственных раабочих;

2 - 56,13 % - накладные расходы;

3 - 38,73 % - затраты на материал.

Технико - экономические показатели.

1. Технико - экономические показатели:

базовый вариант - 79116812000;

новый вариант - 198804640000.

2. Загрузка оборудования:

базовый вариант - 0,94;

новый вариант - 1,08.

3. Трудоемкость:

базовый вариант - 36,11;

новый вариант - 31,4.

4. Коэффициент материала:

базовый вариант - 0,95;

новый вариант - 0,86.

5. Производительность труда:

базовый вариант - 100 %;

новый вариант - 108 %.

6. Себестоимость детали:

базовый вариант - 38453 руб.;

новый вариант - 33021 руб..

DATEl 13.10.2008